Исполнительное резюме:

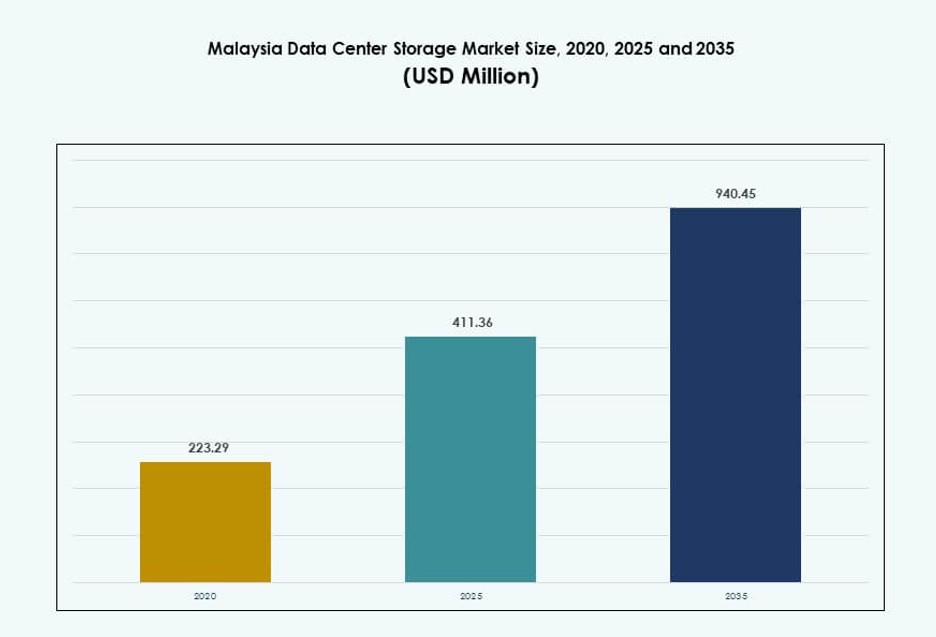

Размер рынка хранения данных в центрах обработки данных Малайзии оценивался в 223,29 миллиона долларов США в 2020 году, достигнет 411,36 миллиона долларов США в 2025 году и, как ожидается, достигнет 940,45 миллиона долларов США к 2035 году при среднем годовом темпе роста (CAGR) 8,53% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Малайзии 2025 |

411,36 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Малайзии, CAGR |

8,53% |

| Размер рынка хранения данных в центрах обработки данных Малайзии 2035 |

940,45 миллиона долларов США |

В Малайзии наблюдается стремительный рост спроса на масштабируемую инфраструктуру хранения с низкой задержкой, обусловленный миграцией в облако, цифровой трансформацией и внедрением ИИ. Предприятия и государственные органы модернизируют устаревшие системы до флеш- и гибридных решений для поддержки операций, требующих интенсивной обработки данных. Регуляторное внимание к локализации данных и растущие развертывания на границе сети со стороны телекоммуникационных операторов меняют стратегии инфраструктуры. Инвестиции глобальных облачных игроков и местных поставщиков услуг увеличивают возможности хранения данных в стране, делая рынок все более важным для устойчивости предприятий и региональных операций с данными.

Центральная Малайзия, особенно Куала-Лумпур, Киберджая и Селангор, лидирует на рынке благодаря плотной инфраструктуре, подключению и кластеризации центров обработки данных. Джохор становится стратегическим местом для гипермасштабных инвестиций благодаря близости к Сингапуру и доступной земле. Северные и восточные регионы Малайзии медленно внедряют решения для хранения данных через государственные проекты и сценарии использования вычислений на границе сети. Это географическое распределение отражает сбалансированный прогноз роста в городских и промышленных зонах.

Динамика рынка:

Движущие силы рынка

Растущий спрос на корпоративные приложения с низкой задержкой стимулирует модернизацию инфраструктуры в городских кластерах

В Малайзии наблюдается активное внедрение корпоративных облачно-ориентированных платформ хранения и платформ с интеграцией ИИ. Цифровые бизнес-модели в различных секторах требуют более быстрого доступа к большим объемам данных. Компании переходят на полностью флеш- и гибридные архитектуры для улучшения задержки и производительности. Правительство Малайзии поддерживает цели цифровой экономики в рамках MyDIGITAL, что стимулирует расходы предприятий на облачные технологии. Центры обработки данных уровня Tier III+ расширяют мощности, чтобы соответствовать спросу на аналитические данные в реальном времени. Телекоммуникационные компании запускают новые объекты на границе сети для снижения задержки. Компании внедряют программно-определяемое хранение для централизации управления в распределенных средах. Рынок хранения данных в центрах обработки данных Малайзии выигрывает от этих изменений в архитектуре рабочих нагрузок. Это позволяет критически важным отраслям обрабатывать данные с высокой скоростью.

Растущее внедрение ИИ, Интернета вещей и умного производства увеличивает требования к хранению данных

Приложения ИИ и Интернета вещей (IoT) генерируют большие объемы структурированных и неструктурированных данных в различных отраслях. Промышленная автоматизация и умное производство создают спрос на масштабируемые, гибкие системы хранения. Предприятия внедряют объектное хранилище для сохранения данных с датчиков подключенных устройств. Переход к инфраструктуре умных городов также увеличивает потребности в централизованном хранении. Облачные сервисы хранения расширяются для поддержки перемещения данных от периферии к ядру. Бизнес полагается на оперативные аналитические данные для предиктивного обслуживания и повышения эффективности операций. Эти тенденции увеличивают спрос на передовые платформы хранения и решения для управления данными. Рынок хранения данных в Малайзии продолжает извлекать выгоду из этого широкого внедрения технологий. Он остается неотъемлемой частью долгосрочной цифровой трансформации.

- Например, в рамках инициативы Malaysia Digital (MD) вертикаль Центра данных и облачных технологий обеспечила 30,95 миллиарда ринггитов в одобренных инвестициях по состоянию на июнь 2025 года, включая 13,45 миллиарда ринггитов, выделенных компаниями центров данных. Это отражает сильный спрос на масштабируемое хранение, обусловленный потребностями в ИИ, IoT и автоматизации в ключевых секторах.

Регуляторное давление на локализацию данных создает рост в инфраструктуре внутреннего хранения

Малайзия применяет законы о резидентстве данных, которые требуют, чтобы определенные данные государственного и частного секторов оставались локальными. Закон о защите персональных данных и отраслевые рамки соответствия способствовали созданию локализованных систем хранения. Финансовые учреждения и поставщики медицинских услуг внедряют локальные или гибридные системы хранения для соблюдения нормативных требований. Облачные сервисы сотрудничают с местными операторами для обеспечения соответствия. Операторы центров данных расширяют объекты в Киберджайе и Джохоре для размещения соответствующей инфраструктуры. Эти изменения обеспечивают суверенитет и безопасность данных. Предприятия согласовывают стратегии хранения с регуляторными ожиданиями. Рынок хранения данных в Малайзии извлекает выгоду из этого согласования. Это позволяет предоставлять надежные цифровые услуги в регулируемых секторах.

- Например, Microsoft и AWS запустили облачные регионы в Малайзии с локальной инфраструктурой для соответствия требованиям резидентства данных и соответствия в соответствии с Законом о защите персональных данных Малайзии (PDPA), что позволяет размещать более регулируемые рабочие нагрузки в местных центрах данных.

Стратегическое позиционирование как регионального хаба, стимулирующее международные инвестиции в облачные и хранилищные технологии

Близость Малайзии к Сингапуру и центральное расположение в АСЕАН привлекают инвесторов гипермасштабных технологий. Джохор и Киберджайя становятся региональными узлами для облачных и хранилищных сетей. Более низкие затраты на землю, налоговые льготы и доступность электроэнергии повышают привлекательность. Глобальные облачные провайдеры создают зоны доступности для обслуживания Юго-Восточной Азии. Предприятия по всему региону направляют рабочие нагрузки хранения через малайзийские центры данных. Операторские нейтральные объекты поддерживают избыточную связь с международными кабельными соединениями. Рынок хранения данных в Малайзии извлекает выгоду из этого стратегического позиционирования. Это позволяет расширять облачные услуги в регионе и осуществлять трансграничные операции хранения.

Тенденции рынка

Сдвиг в сторону устойчивых дизайнов инфраструктуры хранения, обусловленный целями энергоэффективности

Операторы интегрируют энергоэффективные технологии в инфраструктуру хранения, чтобы соответствовать требованиям ESG. Дата-центры Малайзии используют возобновляемые источники энергии и интеллектуальное охлаждение для снижения углеродного следа. Предприятия внедряют платформы хранения с низким энергопотреблением в режиме ожидания. В рамках обновления, ориентированного на устойчивость, флеш-массивы заменяют диски с высоким энергопотреблением. Зеленые дата-центры используют ИИ для оптимизации соотношения мощности и хранения. Сертификаты устойчивости теперь являются частью критериев выбора колокации. Рынок хранения данных в Малайзии отражает этот переход. Он способствует внедрению энергоэффективных решений для будущих объектов.

Рост внедрения мультиоблачного хранения для гибкости, соответствия и оптимизации затрат

Предприятия избегают привязки к поставщику, используя решения мультиоблачного хранения в публичных и частных облаках. Законы о суверенитете данных соблюдаются с помощью локализованных облачных зон для регулируемых рабочих нагрузок. Стратегии резервного копирования, аварийного восстановления и архивирования охватывают несколько облачных регионов. Объектное и блочное хранение предоставляются динамически для различных приложений. Программное обеспечение для хранения обеспечивает оркестрацию в разных средах с контролем политики. Бизнес оптимизирует затраты, используя горячо-холодное распределение между провайдерами. Рынок хранения данных в Малайзии поддерживает эту модель с инфраструктурой, дружественной к гибридным решениям. Это обеспечивает оперативную гибкость и непрерывность соответствия.

Повышенное внимание к киберустойчивости увеличивает спрос на безопасное, неизменяемое хранение

Организации придают приоритет киберустойчивым системам хранения на фоне растущих атак программ-вымогателей. Широко внедряются неизменяемые снимки хранения и изолированные системы резервного копирования. Шифрование данных в состоянии покоя и при передаче теперь является стандартом. Предприятия внедряют архитектуру нулевого доверия для предотвращения несанкционированного доступа. Секторы, ориентированные на соответствие, требуют проверки целостности данных в реальном времени. Цели RTO и RPO сокращаются с помощью решений для быстрого восстановления. Рынок хранения данных в Малайзии интегрирует эти функции. Он предлагает безопасные платформы для обеспечения непрерывности и восстановления данных.

Расширение развертывания периферийного хранения для приложений реального времени и удаленных данных

Периферийное хранение внедряется для поддержки удаленной работы, промышленного интернета вещей и операций умных городов. Предприятия собирают и обрабатывают данные ближе к источнику для уменьшения задержки. Распределенные узлы хранения поддерживают управление трафиком, наблюдение и предиктивную аналитику. Телекоммуникационные компании встраивают микро-дата-центры в башни 5G. Медицинские и логистические компании передают данные на периферию для принятия решений на месте. Эти развертывания уменьшают зависимость от централизованной инфраструктуры. Рынок хранения данных в Малайзии соответствует этому сдвигу в сторону периферии. Он поддерживает разнообразные потоки данных между основными и периферийными локациями.

Проблемы рынка

Ограниченная доступность мощных источников энергии и возобновляемых ресурсов для роста гипермасштабного хранения

Малайзия сталкивается с ограничениями инфраструктуры в области энергоснабжения и доступа к возобновляемым источникам энергии для гипермасштабных построек. Расширение сети отстает от спроса в ключевых промышленных и пригородных зонах. Разработчики испытывают трудности с обеспечением устойчивых соглашений о покупке энергии. Рабочие нагрузки высокой мощности, такие как обучение ИИ, требуют предсказуемой энергии, что увеличивает риск. Это создает узкие места в сроках развертывания гипермасштабных облаков и хранения. Стоимость энергии также растет в городских зонах, что влияет на операционные маржи. Это ограничивает интерес инвесторов к развитию крупных кампусов с интенсивным хранением. Рынок хранения данных в Малайзии нуждается в координированной политике и модернизации коммунальных услуг. Он должен преодолеть эти пробелы для поддержки долгосрочного роста.

Дефицит талантов в области специализации на хранении данных замедляет развертывание передовых систем

Недостаток квалифицированных специалистов в области архитектуры хранения, управления данными и программно-определяемого хранения влияет на развертывание. Предприятия откладывают обновления из-за отсутствия внутренней экспертизы для настройки и обслуживания. Недостаток кибербезопасности также влияет на безопасные операции хранения. Обучающие программы остаются ограниченными для технологий хранения на основе ИИ. Поставщики инвестируют в партнерства с университетами для заполнения пробелов в рабочей силе. Задержки в наборе талантов увеличивают сроки полной реализации системы. Рынок хранения данных в центрах обработки данных Малайзии сталкивается с ограничениями в технической зрелости. Необходимо развивать локальные экосистемы талантов для устойчивых инноваций.

Возможности рынка

Растущий региональный спрос на соответствующую инфраструктуру хранения создает потенциал для экспорта и партнерства

Соседние страны сталкиваются с более строгими законами о соответствии и пробелами в инфраструктуре, что увеличивает спрос на малайзийские объекты. Местные операторы формируют альянсы с иностранными облачными провайдерами для размещения региональных рабочих нагрузок. Малайзия предлагает зоны соответствующего хранения для клиентов из финансового, медицинского и государственного секторов. Рынок хранения данных в центрах обработки данных Малайзии может экспортировать управляемые услуги хранения. Он позиционирует себя как региональный центр хранения, готовый к соответствию.

Рост цифровых услуг среди МСП и стартапов расширяет потребность в модульных платформах хранения

Малый бизнес и цифровые стартапы требуют гибких решений для хранения, которые масштабируются вместе с ростом. Спрос на модульные услуги хранения по принципу “плати по мере использования” растет. Местные провайдеры предлагают контейнеризированное хранение с API и низкой задержкой. Рынок хранения данных в центрах обработки данных Малайзии поддерживает это с помощью локализованных предложений. Он расширяет доступ к рынку за пределы крупных предприятий.

Сегментация рынка

По типу хранения

Традиционные системы хранения продолжают доминировать в устаревших предприятиях и государственных структурах из-за знакомости и контроля затрат. Полностью флэш-хранилища быстро растут в приложениях ИИ и финансовых приложениях благодаря высокой скорости работы. Гибридные модели хранения, сочетающие надежность HDD со скоростью SSD, набирают популярность в крупных предприятиях. Рынок хранения данных в центрах обработки данных Малайзии отражает переход к гибридному и флэш-хранению среди цифровых компаний.

По развертыванию хранения

Системы сетевого хранения (SAN) лидируют в сегменте, особенно в финансовых и высокодоступных приложениях. Сетевое прикрепленное хранилище (NAS) широко используется в ИТ-услугах и медиа-компаниях благодаря легкой масштабируемости. Прямо прикрепленное хранилище (DAS) остается актуальным для малых офисов и филиалов. Рынок хранения данных в центрах обработки данных Малайзии демонстрирует сильный спрос на системы SAN в централизованных средах центров обработки данных.

По компонентам

Аппаратное обеспечение доминирует на рынке благодаря крупным развертываниям инфраструктуры телекоммуникационными и облачными провайдерами. Программное обеспечение набирает популярность с ростом решений для программно-определяемого хранения данных. Предприятия инвестируют в виртуализацию и инструменты оркестрации хранения для повышения гибкости. Рынок хранения данных в центрах обработки данных Малайзии продолжает полагаться на надежные аппаратные основы, но программное обеспечение обеспечивает расширенные функциональные возможности.

По средству

Твердотельные накопители (SSD) стимулируют рост благодаря высокой пропускной способности и снижению стоимости за ГБ. HDD остается актуальным для архивных и резервных нужд. Лентовое хранение используется отдельными государственными и медиа организациями для долгосрочного холодного хранения. Рынок хранения данных в центрах обработки данных Малайзии отражает растущее внедрение SSD в приложениях с высокой производительностью.

По модели развертывания

Облачное развертывание лидирует в сегменте из-за спроса на масштабируемые, низкообслуживаемые варианты хранения. Гибридные модели растут в секторах с высоким уровнем соблюдения норм. Развертывания на месте остаются стабильными среди государственных учреждений и регулируемых отраслей. Рынок хранения данных в центрах обработки данных Малайзии показывает сильное влечение к гибридным облакам в финансовых услугах и государственном секторе.

По применению

ИТ и телекоммуникации занимают наибольшую долю, обусловленную ростом мобильных данных и цифровизацией услуг. BFSI следует за ними с растущим спросом на безопасное и соответствующее требованиям хранение данных. Государственные и медицинские учреждения расширяют свои хранилища для цифровых услуг и медицинских записей. Рынок хранения данных в центрах обработки данных Малайзии поддерживает эти вертикали с помощью специализированной инфраструктуры и услуг.

Региональные инсайты

Центральный регион (Куала-Лумпур, Сайберджая, Селангор) – 58% рыночной доли

Центральный регион лидирует на рынке хранения данных в центрах обработки данных Малайзии с более чем половиной национальной доли. Сайберджая и Селангор размещают многие из объектов уровня III и IV страны. Связь, поддержка правительства и квалифицированная рабочая сила способствуют концентрации здесь. Предприятия выбирают этот регион для инфраструктуры, готовой к соблюдению норм, и доступности поставщиков. Он служит основой как для внутренних, так и для региональных услуг хранения.

- Например, основной центр обработки данных TM One в долине Кланг (KVDC) в Сайберджае сертифицирован Институтом Uptime как объект уровня III и имеет сертификаты PCI DSS и ISO/IEC 27001, что делает его центром, готовым к соблюдению норм, для рабочих нагрузок предприятий в центральном регионе.

Южный регион (Джохор, Мелака) – 26% рыночной доли

Джохор быстро развивается благодаря близости к Сингапуру и специализированным паркам центров обработки данных. Инвесторы используют низкую стоимость земли, доступность электроэнергии и экономические стимулы в этом коридоре. Он становится предпочтительным местом для резервного копирования и восстановления после катастроф. Платформы хранения в Джохоре часто поддерживают трансграничные и региональные операции. Рынок хранения данных в центрах обработки данных Малайзии рассматривает Джохор как самый быстрорастущий субрегион.

Северная и Восточная Малайзия (Пенанг, Саравак, Сабах) – 16% рыночной доли

Северная Малайзия, особенно Пенанг, наблюдает устойчивое внедрение со стороны компаний в области электроники и производства. Восточная Малайзия, включая Саравак и Сабах, отстает в инфраструктуре, но привлекает внимание для развертывания на периферии. Государственные проекты и цифровизация сельских районов увеличивают спрос в этих регионах. Проблемы с подключением ограничивают крупномасштабные развертывания, но открывают возможности для нишевого хранения на периферии. Рынок хранения данных в центрах обработки данных Малайзии рассматривает эти области как перспективные зоны для будущего развития.

- Например, дата-центр Open DC PE2 в Пенанге, открытый в апреле 2025 года, является первым в штате крупномасштабным объектом нового поколения с начальной IT-нагрузкой в 10 МВт, масштабируемой до 30 МВт. Расположенный в Технологическом парке Баян Лепас, он поддерживает высокопроизводительные рабочие нагрузки, включая ИИ и машинное обучение.

Конкурентные Инсайты:

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- AIMS Data Centre

- TM One

- Cohesity, Inc.

- Bridge Data Centres

Рынок хранения данных в центрах обработки данных Малайзии характеризуется сильной конкуренцией между мировыми лидерами в области аппаратного обеспечения для хранения данных и региональными игроками инфраструктуры. Dell Technologies, HPE, IBM и NetApp доминируют в корпоративных развертываниях в секторах BFSI, телекоммуникаций и государственного управления. Huawei и Cisco повышают конкурентоспособность за счет интегрированных сетевых и хранилищных предложений. Местные операторы центров обработки данных, такие как AIMS Data Centre и TM One, поддерживают облачные и гибридные развертывания через колокацию и управляемые услуги хранения. Партнерства и облачные альянсы формируют ландшафт поставщиков, с новыми инвестициями от гипермасштабных игроков и телекоммуникационных предприятий. Рынок отдает предпочтение поставщикам, предлагающим модульные, безопасные и масштабируемые решения как для публичных, так и для частных облаков. Он продолжает смещаться в сторону программно-определяемых платформ и высокопроизводительной инфраструктуры на базе SSD по мере ускорения спроса на рабочие нагрузки, требующие соблюдения нормативных требований и управления ИИ.

Последние события:

- В марте 2025 года Microsoft заявила, что запустит свой первый облачный регион в Малайзии с тремя центрами обработки данных к 2 кварталу 2025 года, чтобы поддержать растущие региональные потребности в облачном хранении, размещении данных и услугах ИИ, тем самым увеличивая присутствие страны в области хранения данных.

- В октябре 2024 года Google объявила о вложении 2 миллиардов долларов США для строительства своего первого центра обработки данных и региона Google Cloud в Малайзии в деловом парке Эльмина, Селангор, с целью поддержки растущего спроса на облачные услуги, рабочие нагрузки ИИ и приложения, требующие больших объемов данных.

- В июле 2024 года AIMS Data Centre объявила о запуске своего нового центра обработки данных Bangunan AIMS (KL2) в Куала-Лумпуре, добавив 7,5 МВт мощности и расширив колокационные и управляемые услуги для поддержки растущих облачных и хранилищных рабочих нагрузок в Малайзии.