Резюме:

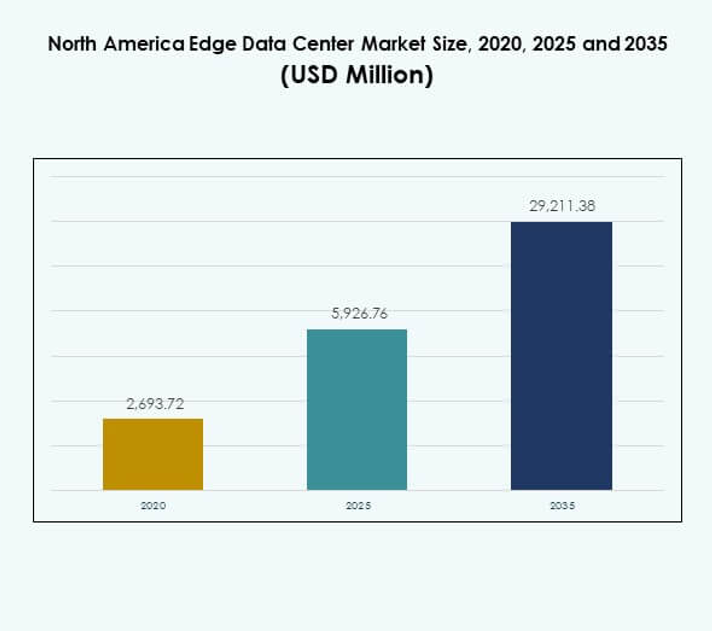

Размер рынка центров обработки данных Edge в Северной Америке оценивался в 2,693.72 миллиона долларов США в 2020 году, достигнет 5,926.76 миллиона долларов США в 2025 году и, как ожидается, составит 29,211.38 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 17.15% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Edge в Северной Америке 2025 |

5,926.76 миллиона долларов США |

| Рынок центров обработки данных Edge в Северной Америке, CAGR |

17.15% |

| Размер рынка центров обработки данных Edge в Северной Америке 2035 |

29,211.38 миллиона долларов США |

Быстрая цифровая трансформация, расширение инфраструктуры 5G и растущее внедрение приложений на основе ИИ способствуют росту рынка. Компании внедряют edge-объекты для снижения задержек, оптимизации пропускной способности и повышения безопасности данных. Инновации в модульных конструкциях, жидкостном охлаждении и автоматизации усиливают операционную эффективность. Рынок имеет стратегическое значение для инвесторов и предприятий, стремящихся к более быстрому обработке данных, локализованным вычислениям и конкурентоспособной масштабируемости в различных отраслях.

США доминируют на региональном рынке благодаря широкому внедрению облачных технологий, сильной телекоммуникационной инфраструктуре и быстрому развертыванию 5G. Канада развивается благодаря поддерживаемым государством инициативам по цифровому расширению и локализации данных, в то время как Мексика демонстрирует стабильный рост с увеличением промышленной связности и модернизацией телекоммуникаций. Каждый субрегион вносит уникальный вклад в развитие цифровых экосистем и распределенной обработки данных.

Движущие силы рынка

Быстрое расширение инфраструктуры 5G и спрос на низколатентное подключение

Развертывание сетей 5G по всему региону стимулирует крупномасштабные инвестиции в локализованную вычислительную инфраструктуру. Рынок центров обработки данных Edge в Северной Америке выигрывает от интеграции edge-объектов телекоммуникационными операторами для обработки данных рядом с конечными пользователями. Это обеспечивает ультранизкую задержку для приложений, таких как автономные транспортные средства, AR/VR и удаленные операции. Интеграция многодоступных edge-вычислений (MEC) укрепляет мобильные сети и поддерживает массовое внедрение IoT. Правительства и частные игроки приоритетно модернизируют инфраструктуру для обеспечения бесшовного подключения. Этот сдвиг улучшает пользовательский опыт и снижает зависимость от удаленных гипермасштабных центров. Это укрепляет надежность сети и ускоряет цифровую трансформацию.

- Например, AT&T и Google Cloud объединились для предоставления услуг многодоступных edge-вычислений (MEC) в США, сочетая сеть 5G и волоконную сеть AT&T с Google Distributed Cloud Edge для обеспечения локализованных возможностей обработки с низкой задержкой для корпоративных приложений в таких секторах, как производство и розничная торговля.

Внедрение искусственного интеллекта и интенсивных рабочих нагрузок на данные

Работы, управляемые ИИ, требуют более быстрого обработки данных и распределенных вычислительных сред. Рынок центров обработки данных на периферии в Северной Америке набирает обороты, так как предприятия обрабатывают данные на периферии для принятия решений в реальном времени. Это поддерживает интеллектуальные приложения в производственных, медицинских и розничных секторах. Интеграция с ускорителями ИИ и графическими процессорами повышает операционную эффективность. Необходимость в высокопроизводительных вычислениях рядом с источниками данных снижает задержки и использование полосы пропускания. Предприятия развертывают узлы на периферии для оптимизации предиктивной аналитики и процессов автоматизации. Поставщики облачных услуг расширяют гибридные архитектуры для эффективного управления большими наборами данных ИИ. Эта трансформация поддерживает масштабируемые и интеллектуальные операции.

Возрастающая важность устойчивой и энергоэффективной инфраструктуры

Инициативы по устойчивому развитию изменяют инвестиционные стратегии по всему региону. Рынок центров обработки данных на периферии в Северной Америке наблюдает рост внедрения возобновляемых источников энергии и передовых технологий охлаждения. Это помогает операторам снижать углеродный след и соблюдать экологические нормы. Системы жидкостного охлаждения и оптимизации энергии на основе ИИ улучшают использование энергии. Компании разрабатывают модульные объекты, которые балансируют производительность с энергоэффективностью. Зеленые центры обработки данных улучшают репутацию бренда и привлекают экологически сознательных инвесторов. Акцент на нулевых выбросах увеличивает контракты на закупку возобновляемых источников энергии. Таким образом, устойчивость становится определяющим фактором в долгосрочной конкурентоспособности.

- Например, в апреле 2025 года компания EdgeConneX была признана Structure Research в отчете о состоянии экологического воздействия как один из ведущих операторов устойчивых центров обработки данных, достигнув 100% использования возобновляемой энергии в более чем 80 своих глобальных объектах и поддерживая углеродную нейтральность для выбросов Scope 1 и Scope 2.

Стратегические сотрудничества и интеграция облачной экосистемы

Сотрудничество между облачными провайдерами, телекоммуникационными компаниями и предприятиями ускоряет инновации. Рынок центров обработки данных на периферии в Северной Америке получает выгоду от совместных предприятий, которые объединяют опыт в области связи и вычислений. Это позволяет бизнесу развертывать распределенные сети с постоянной производительностью. Стратегические альянсы обеспечивают бесшовную интеграцию между основными и периферийными объектами. Партнерства между гипермасштабируемыми компаниями и местными операторами центров обработки данных расширяют доступ к масштабируемым ресурсам. Акцент на интероперабельность и открытые архитектуры улучшает гибкость услуг. Это повышает способность экосистемы удовлетворять разнообразные цифровые рабочие нагрузки. Сотрудничество способствует устойчивости и поддерживает региональный экономический рост.

Тенденции рынка

Рост развертывания модульных и сборных объектов на периферии

Модульные и сборные модели строительства становятся предпочтительными для быстрого развертывания. Рынок центров обработки данных на периферии в Северной Америке свидетельствует о спросе на масштабируемые объекты, разработанные для удовлетворения динамичных вычислительных требований. Это позволяет операторам расширять мощности без длительных сроков строительства. Сборные модули улучшают экономическую эффективность и минимизируют нарушения на площадке. Поставщики предлагают контейнерные решения для обеспечения гибкости в городских и сельских районах. Эта тенденция увеличивает скорость развертывания, сохраняя при этом постоянное качество. Сборка также поддерживает восстановление после катастроф и временные операции на площадках. Это способствует развитию гибкой инфраструктуры в различных секторах.

Интеграция периферии с облачной и основной сетевой инфраструктурой

Объекты на периферии все чаще интегрируются в более широкие гибридные и мультиоблачные архитектуры. Рынок центров обработки данных на периферии в Северной Америке выигрывает от синхронизированных рабочих нагрузок между локальными узлами и центральными облаками. Это обеспечивает постоянный поток данных и оптимизированное использование ресурсов. Бизнес получает гибкость, распределяя приложения по уровням сети. Интеграция повышает надежность для приложений, чувствительных к задержкам, таких как промышленная автоматизация. Поставщики услуг сосредотачиваются на открытых API и совместимости между платформами. Тренд стимулирует инновации в программном обеспечении оркестрации и интеллектуальном управлении рабочими нагрузками. Это обеспечивает бесшовный опыт для предприятий, полагающихся на периферийные вычисления.

Достижения в области жидкостного охлаждения и высокоплотных энергетических конструкций

Технологические инновации в системах охлаждения улучшают операционную эффективность. Рынок центров обработки данных на периферии в Северной Америке использует жидкостное охлаждение и системы погружения для поддержки высокоплотных стоек. Это снижает зависимость от традиционных систем на основе воздуха и минимизирует потери энергии. Операторы центров обработки данных внедряют мониторинг на основе ИИ для оптимизации контроля температуры. Применение передовых материалов и методов теплообмена увеличивает долговечность оборудования. Эти решения улучшают показатели устойчивости и производительности. Интеграция энергоэффективных ИБП поддерживает более высокие рабочие нагрузки. Это обеспечивает стабильную работу даже при увеличенном давлении на трафик данных.

Повышенное внимание к безопасности на периферии и соблюдению нормативных требований

Кибербезопасность остается главным приоритетом в региональных развертываниях. Рынок центров обработки данных на периферии в Северной Америке акцентирует внимание на передовом шифровании, структурах нулевого доверия и обнаружении угроз на основе ИИ. Это защищает распределенные активы от растущих киберугроз. Регулирования, касающиеся резидентности данных и конфиденциальности, формируют инвестиционные решения. Операторы согласовываются с такими рамками, как NIST и ISO 27001, чтобы обеспечить соответствие требованиям. Безопасное межсоединение и сегментация сети снижают риск. Поставщики разрабатывают интегрированный мониторинг для обнаружения нарушений в реальном времени. Акцент на устойчивость укрепляет доверие инвесторов и операционное доверие.

Проблемы рынка

Высокие капитальные затраты и ограниченная стандартизация в развертывании

Высокие затраты на инфраструктуру представляют значительную проблему для операторов и инвесторов. Рынок центров обработки данных на периферии в Северной Америке требует крупных первоначальных инвестиций в энергоснабжение, охлаждение и интеграцию сети. Это создает барьеры для малых и средних предприятий, входящих в сектор. Отсутствие единых стандартов проектирования усложняет интероперабельность между поставщиками. Фрагментированные модели развертывания замедляют масштабируемость и увеличивают сложность обслуживания. Сельские районы сталкиваются с дополнительными затратами из-за ограниченной связи и логистических ограничений. Операторам необходимо балансировать сроки окупаемости с растущим конкурентным давлением. Отсутствие стандартизации на уровне отрасли ограничивает рост единой экосистемы.

Ограничения в энергоснабжении и сложный нормативный ландшафт

Растущее потребление энергии периферийными дата-центрами нагружает региональные коммунальные службы. Рынок периферийных дата-центров Северной Америки сталкивается с проблемами из-за ограниченной доступности возобновляемой энергии в некоторых штатах. Требуются устойчивые партнерства с сетями и энергоэффективные инновации. Сложные процессы получения разрешений задерживают развитие и расширение площадок. Региональные различия в законах о конфиденциальности данных и зонировании увеличивают нагрузку на соблюдение требований. Интеграция возобновляемых источников требует модернизации инфраструктуры и координации с коммунальными службами. Высокие эксплуатационные расходы и меняющиеся нормы по углероду оказывают давление на прибыльность. Надежность энергоснабжения и соблюдение требований остаются основными препятствиями для устойчивого расширения.

Возможности рынка

Расширение в умных городах, Интернете вещей и подключенных экосистемах

Инициативы умных городов и расширение промышленного Интернета вещей открывают новые возможности для роста. Рынок периферийных дата-центров Северной Америки поддерживает интеллектуальное управление трафиком, подключенные транспортные средства и сети общественной безопасности. Он обрабатывает большие объемы данных вблизи датчиков и конечных точек. Эта близость улучшает отзывчивость и надежность. Государственные инвестиции в умную инфраструктуру усиливают региональный спрос. Периферийные объекты позволяют городам эффективно внедрять решения на базе ИИ. Это стимулирует инновации в области мобильности, энергетики и общественных услуг. Тенденция позиционирует периферийные вычисления как основной элемент городской трансформации.

Растущий спрос предприятий на гибридные архитектуры облака и периферии

Принятие гибридного облака ускоряется в отраслях, стремящихся к гибкости и контролю. Рынок периферийных дата-центров Северной Америки выигрывает от предприятий, развертывающих рабочие нагрузки в облачных и периферийных средах. Это улучшает оперативную гибкость и обеспечивает непрерывность бизнеса. Компании используют распределенные модели для повышения производительности приложений ИИ, аналитики и 5G. Поставщики услуг сосредоточены на платформах межсоединений, упрощающих управление гибридными системами. Эта возможность поддерживает индивидуальные решения для конкретных случаев использования. Гибридный подход укрепляет сотрудничество между гипермасштабируемыми компаниями и предприятиями, стимулируя инновации.

Сегментация рынка

По компонентам

Решения доминируют в сегменте благодаря высокой адаптации программно-определяемой инфраструктуры и инструментов автоматизации. Рынок периферийных дата-центров Северной Америки испытывает сильный спрос на интегрированные системы управления и сетевые системы. Услуги, включая установку, мониторинг и обслуживание, дополняют рост решений. Поставщики сосредотачиваются на системах, управляемых ИИ, для предсказательных операций. Непрерывные инновации в интеграции оборудования и кибербезопасности повышают конкурентоспособность. Поставщики решений улучшают модульную масштабируемость для удовлетворения рабочих нагрузок предприятий. Тенденция укрепляет общую надежность экосистемы и эксплуатационные показатели.

По типу дата-центра

Колокационные периферийные дата-центры занимают наибольшую долю из-за растущего спроса со стороны предприятий и облачных провайдеров. Рынок периферийных дата-центров Северной Америки выигрывает от масштабируемых моделей совместной инфраструктуры. Управляемые и облачные периферийные центры следуют за ними, движимые гибридным принятием. Корпоративные дата-центры остаются актуальными для регулируемых отраслей, требующих контроля над конфиденциальными данными. Колокационные хабы снижают затраты на развертывание и позволяют быстрее выйти на рынок. Операторы расширяются в метро и пригородных зонах для улучшения покрытия. Этот сегмент поддерживает расширение распределенных вычислений по всему региону.

По модели развертывания

Развертывания на основе облачных технологий доминируют благодаря преимуществам в гибкости и масштабируемости. Рынок Edge Data Center в Северной Америке испытывает рост в гибридных структурах, интегрирующих локальные системы. Это обеспечивает гибкость для разнообразных потребностей предприятий, сохраняя контроль над критически важными рабочими нагрузками. Локальные решения остаются жизненно важными для операций, чувствительных к данным, и государственных секторов. Рост edge-native приложений способствует гибридным моделям для оптимального баланса. Поставщики предлагают инструменты оркестрации для обеспечения совместимости рабочих нагрузок. Гибкость развертывания повышает устойчивость и долгосрочную устойчивость.

По размеру предприятия

Крупные предприятия лидируют в сегменте, используя распределенную обработку данных для улучшения цифровых операций. Рынок Edge Data Center в Северной Америке наблюдает рост принятия среди малых и средних предприятий через управляемые и модульные модели. Это позволяет экономически эффективно масштабироваться и управлять удаленно. Крупные предприятия интегрируют ИИ и IoT на границе для улучшения клиентского опыта. Малые и средние предприятия принимают решения на основе облака и границы для эффективной конкуренции в цифровых экосистемах. Поддержка от поставщиков управляемых услуг снижает барьеры для входа. Цифровизация предприятий стимулирует стабильный спрос в обеих категориях.

По применению / случаю использования

Мониторинг мощности и мониторинг окружающей среды доминируют как критические приложения. Рынок Edge Data Center в Северной Америке использует эти системы для надежности операций и оптимизации эффективности. Управление активами и BI-аналитика также демонстрируют сильный рост благодаря спросу на автоматизацию. Управление емкостью поддерживает динамическое распределение рабочих нагрузок в реальном времени. Отслеживание данных в реальном времени обеспечивает предиктивное обслуживание и гарантию времени безотказной работы. Поставщики разрабатывают продвинутые панели управления, интегрирующие несколько уровней мониторинга. Эти приложения улучшают управление инфраструктурой, основанное на данных, в различных секторах.

По отрасли конечного пользователя

Сектор ИТ и телекоммуникаций лидирует на рынке с наибольшей долей. Рынок Edge Data Center в Северной Америке набирает обороты благодаря операторам сетей, обновляющим инфраструктуру 5G и облачные технологии. Секторы BFSI и здравоохранения принимают edge-решения для безопасной обработки данных. Розничная торговля и электронная коммерция используют их для аналитики в реальном времени и взаимодействия с клиентами. Аэрокосмическая, оборонная и коммунальная отрасли полагаются на edge для критической операционной непрерывности. Кросс-отраслевая адаптация ускоряется благодаря инновациям и поддержке политики. Это разнообразие сегментов укрепляет цифровую конкурентоспособность региона.

Региональные инсайты

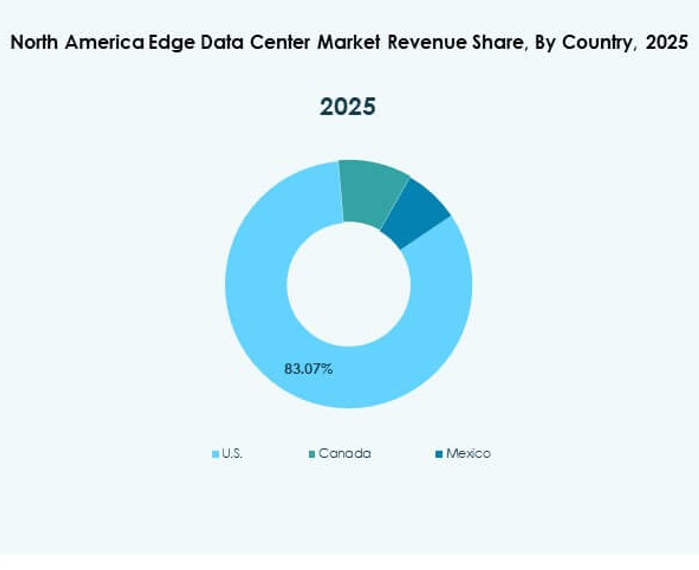

США: ведущий рынок с продвинутой цифровой инфраструктурой (64% доля)

США доминируют на рынке Edge Data Center в Северной Америке с долей 64%. Они выигрывают от плотных узлов связи, инвестиций облачных провайдеров и широкого покрытия 5G. Развертывания edge сосредоточены в крупных мегаполисах, таких как Даллас, Чикаго и Северная Вирджиния. Высокое принятие облачных технологий предприятиями и инициативы в области ИИ стимулируют спрос. Сильная экосистема гиперскейлеров и телекоммуникационных компаний поддерживает интеграцию сетей по всей стране. Лидерство сохраняется благодаря постоянным инновациям и регуляторному соответствию.

- Например, Equinix вступила в совместное предприятие с GIC и CPP Investments в октябре 2024 года, чтобы привлечь как минимум $15 миллиардов для строительства гипермасштабных дата-центров xScale в США, с планами создания нескольких кампусов, каждый из которых превышает 100 мегаватт (МВт) мощности, чтобы удовлетворить спрос на ИИ и облачных провайдеров.

Канада: развивающийся рынок, движимый расширением облачных и телекоммуникационных технологий (23% доля)

Канада занимает 23% рынка и демонстрирует сильный рост благодаря национальным программам цифровизации. Рынок Edge Data Center в Северной Америке в Канаде процветает благодаря проектам по созданию инфраструктуры данных, поддерживаемым правительством. Телекоммуникационные компании развертывают edge-сети для сокращения времени передачи данных. Умное производство и приложения в области здравоохранения стимулируют дальнейший спрос. Городские центры, такие как Торонто и Монреаль, привлекают крупные инвестиции. Это укрепляет конкурентоспособность через облачную связь между странами. Региональный акцент на устойчивость также способствует расширению дата-центров на чистой энергии.

- Например, в мае 2025 года Bell Canada объявила о запуске Bell AI Fabric — сети, начинающейся с шести AI дата-центров в Британской Колумбии, предоставляющих более 500 МВт гидроэлектрической мощности для вычислений AI, при этом первая установка планируется к запуску в июне 2025 года, а Groq выступает в качестве ведущего технологического партнера.

Мексика: Растущая экосистема Edge, поддерживаемая модернизацией телекоммуникаций (13% доля)

Мексика занимает 13% рынка, поддерживаемая ростом промышленной цифровизации и модернизацией телекоммуникаций. Рынок Edge Data Center в Северной Америке в Мексике выигрывает от близости к маршрутам облачных сервисов США и растущей электронной коммерции. Правительственные инициативы по улучшению связи стимулируют развертывание edge-сетей. Компании по колокации и гипермасштабные фирмы инвестируют в Керетаро и Монтеррей для работы с чувствительными к задержкам нагрузками. Увеличение развертывания 5G позволяет использовать приложения в реальном времени в логистике и производстве. Это продолжает развиваться как стратегический узел для цифровых сетей Латинской Америки.

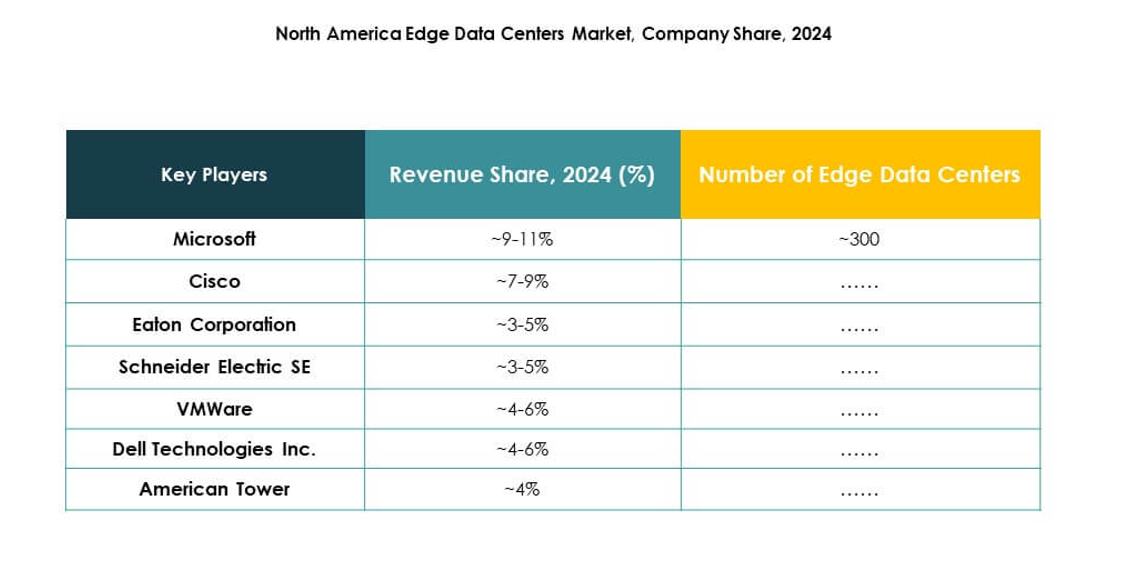

Конкурентные инсайты:

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower Corporation

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок Edge Data Center в Северной Америке характеризуется высокой конкурентной средой, возглавляемой технологическими инноваторами, поставщиками инфраструктуры и облачными сервисными компаниями. Он формируется благодаря стратегиям быстрого расширения, модульным развертываниям и интеграции платформ управления на основе AI. Microsoft, Dell Technologies и VMware укрепляют гибридные edge-облачные экосистемы, в то время как Schneider Electric и Eaton сосредотачиваются на устойчивой энергетической инфраструктуре. EdgeConneX и Compass Datacenters расширяют региональное присутствие через масштабируемые объекты колокации и кампусы на возобновляемой энергии. Cisco и SixSq повышают эффективность программно-определяемых сетей для распределенных edge-сред. American Tower использует активы башен для расширения покрытия мобильных edge-сетей. Непрерывные инновации и альянсы определяют лидерство на рынке и региональную конкурентоспособность.

Последние разработки:

- В августе 2025 года EdgeConneX заключила партнерство с Lambda для разработки более 30 мегаватт (МВт) инфраструктуры дата-центров с высокой плотностью и поддержкой AI в Чикаго и Атланте, используя гибридные технологии охлаждения для поддержки облачных и AI-нагрузок следующего поколения. Объект в Чикаго будет готов к эксплуатации в 2026 году, подчеркивая приверженность EdgeConneX предоставлению масштабируемой AI-инфраструктуры.

- В апреле 2025 года Dell Technologies представила новые инновации в инфраструктуре, созданные для современных дата-центров, готовых к AI, включая усовершенствования в серверах PowerEdge и портфолио хранения PowerStore, предназначенные для помощи организациям в ускорении модернизации для традиционных и новых нагрузок в edge-средах.