Sammanfattning:

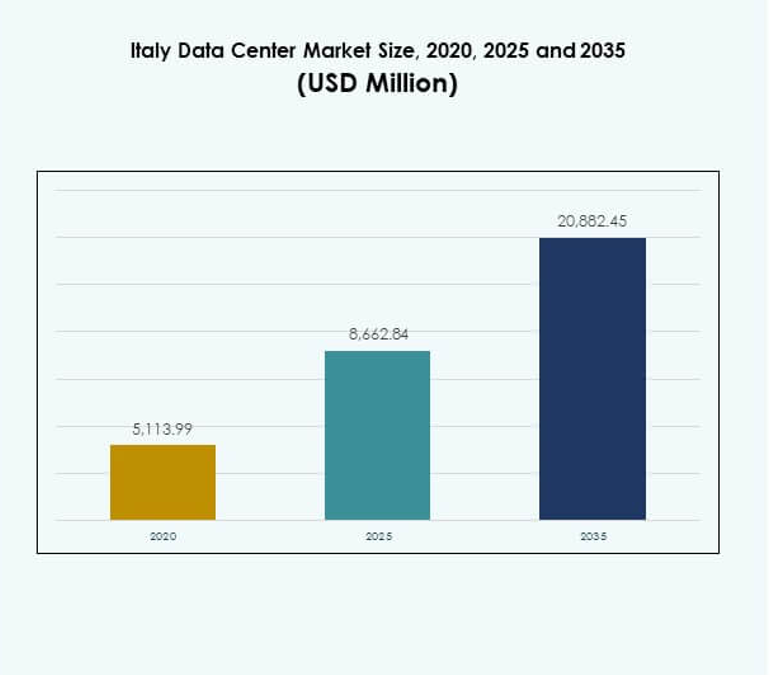

Den italienska datacentermarknadens storlek värderades till 5 113,99 miljoner USD år 2020 och förväntas nå 8 662,84 miljoner USD år 2025 och förväntas uppnå 20 882,45 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,16% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Italiensk Datacentermarknad Storlek 2025 |

USD 8 662,84 Miljoner |

| Italiensk Datacentermarknad, CAGR |

9,16% |

| Italiensk Datacentermarknad Storlek 2035 |

USD 20 882,45 Miljoner |

Marknaden utvecklas på grund av ökad användning av molntjänster, edge-infrastruktur och AI-aktiverade tjänster. Företag prioriterar skalbara, modulära och energieffektiva datacenterlösningar för att möta växande digitala krav. Innovation inom automation, hybridmodeller och förnyelsebar energi-infrastruktur belyser sektorns utveckling. Den spelar en strategisk roll i att stödja digital transformation, säkra datasuveränitet och attrahera hållbara investeringar från både lokala och globala aktörer.

Norra Italien leder marknaden med stark konnektivitet och etablerade nav i Milano, vilket gör det till den primära tillväxtregionen. Centrala Italien, med Rom som fokuspunkt, framträder som ett sekundärt centrum drivet av statlig och företagsadoption. Södra Italien och öarna bygger gradvis relevans genom infrastrukturuppgraderingar, integration av förnybar energi och EU-stödda projekt. Denna regionala balans stärker Italiens roll i Europas digitala ekosystem.

Marknadsdrivkrafter

Adoption av Moln, AI och Edge Computing Accelererar Marknadsexpansion

Den italienska datacentermarknaden omvandlas av snabb adoption av moln, AI och edge-lösningar. Företag söker större skalbarhet och prestanda för att hantera krävande arbetsbelastningar. Investeringar i automation, maskininlärning och hybridmodeller ökar stadigt. Det skapar möjligheter för hyperscale och colocation-operatörer att skala upp infrastruktur. Företag antar avancerad kylning och kraftförvaltning för att minska kostnader. Investerare fokuserar på Italien på grund av dess expanderande digitala ryggrad. Stark politisk stöd och EU-finansiering påskyndar modernisering över regioner. Dessa faktorer positionerar Italien som ett ledande europeiskt nav.

Innovation Inom Energieffektivitet och Hållbar Infrastrukturutveckling

Hållbarhet driver stora innovationer inom den italienska datacentermarknaden. Operatörer prioriterar förnybar energiförsörjning och avancerade energirecupereringssystem. Moderna anläggningar antar vätskekylning, modulära kraftinställningar och gröna byggcertifieringar. Företag kräver miljövänliga lösningar för att uppfylla ESG-efterlevnad och regulatoriska mål. Det uppmuntrar leverantörer att designa låga koldioxidarkitekturer och flexibla datahallar. Investerare ser energieffektiv infrastruktur som kritisk för långsiktig avkastning. Marknaden är strategiskt positionerad för att stödja Italiens mål för koldioxidreduktion. Hållbarhetsinnovationer blir avgörande differentierare för att attrahera globala hyperscale-klienter.

- Till exempel, i juni 2024, tecknade Data4 ett 10-årigt PPA-avtal med Edison Energia för en 148 MW solpark nära Viterbo, som förväntas leverera över 500 GWh under kontraktsperioden, vilket täcker 10% av dess italienska energibehov. År 2024 tecknade även Equinix ett 10-årigt PPA-avtal med Neoen för att köpa 53 MW solkraft till sina italienska datacenter.

Skifte Mot Hybrid-, Modulära Och Skalbara Infrastrukturlösningar

En stark övergång mot hybrid-, modulära och skalbara system definierar den italienska datacentermarknaden. Företag föredrar modeller som kombinerar lokala och molnbaserade lösningar för att säkerställa flexibilitet. Modulära datahallar möjliggör snabbare konstruktion och effektiv skalning för högbelastade arbetsuppgifter. Edge computing expanderar inom telekom- och industrisektorerna för att stödja 5G-anpassning. Det förbättrar latenskänsliga tjänster som IoT, AR och autonom mobilitet. Hanterade tjänster och konsultationer får genomslag bland små och medelstora företag som går in i digital transformation. Investerare ser modulär expansion som en kostnadseffektiv tillväxtstrategi. Skalbar infrastruktur säkerställer motståndskraft i utvecklande företagsmiljöer.

Strategisk Betydelse För Affärskontinuitet Och Investerarförtroende

Den italienska datacentermarknaden har stor strategisk betydelse för globala företag. Företag ser avancerade anläggningar som kritiska för datasuveränitet och operativ motståndskraft. Lokaliserad infrastruktur minskar beroendet av gränsöverskridande anslutningar. Det möjliggör för industrier som BFSI och hälso- och sjukvård att säkra känsliga arbetsbelastningar. Multinationella företag expanderar i Italien för att dra nytta av starka regulatoriska ramar. Investerare lockas av konsekvent digital anpassning och ökande företagsutgifter. Landets centrala läge inom Europa stärker anslutningen till Medelhavs- och globala marknader. Dessa fördelar positionerar Italien som en främsta investeringsdestination.

- Till exempel, i augusti 2024, meddelade Retelit att deras Avalon 3-datacenter kommer att återvinna spillvärme för att värma cirka 1 250 hem i Milanos fjärrvärmesystem, vilket förhindrar 3 300 ton CO₂-utsläpp årligen.

Marknadstrender

Expansion Av Interkonnektions- Och Operatörsneutrala Dataekosystem

Den italienska datacentermarknaden ser en tillväxt i interkonnektionsekosystem. Operatörsneutrala anläggningar attraherar företag som söker flexibel peering. Stark fiberanslutning stödjer gränsöverskridande digital handel. Interkonnektionshubbar i Milano stärker Italiens roll i europeiska telenätverk. Det ökar efterfrågan på colocation-anläggningar som integrerar flera operatörer. Molnanpassning driver behovet av direkta anslutningar till hyperskaliga leverantörer. Företag prioriterar operatörsneutralitet för att förbättra redundans. Trenden positionerar Italien som en nyckelpunkt i global digital trafikväxling.

Ökande Implementering Av Automation, AI-Driven Övervakning Och Smart Infrastruktur

Automation och AI-drivna övervakningsverktyg omformar verksamheten på den italienska datacentermarknaden. Smarta sensorer optimerar kylning, kraft och arbetsbelastningsfördelning. Företag antar prediktivt underhåll för att minska risker för driftstopp. AI-aktiverad övervakning förbättrar cybersäkerheten i fleranvändaranläggningar. Det förbättrar effektiviteten för colocation- och hyperskaliga leverantörer som hanterar stora arbetsbelastningar. Leverantörer fokuserar på orkestreringsplattformar som möjliggör snabbare implementering. Automation stärker servicekvaliteten för slutanvändare inom kritiska industrier. Denna trend ökar konkurrenskraften hos italienska anläggningar inom Europa.

Tillväxt Av Datalokalisering Och Efterfrågan På Efterlevnadscentrerad Infrastruktur

Regleringar driver nya investeringar i datalokalisering inom den italienska datacentermarknaden. Företag inom BFSI, regering och hälso- och sjukvård prioriterar lokal hosting av känsliga arbetsbelastningar. Tillämpningen av GDPR ökar efterfrågan på säkra regionala anläggningar. Det tvingar leverantörer att utöka datahallar i hubbar med fokus på efterlevnad. Infrastruktur redo för efterlevnad framträder som en nyckeldifferentiering för colocation-leverantörer. Industrier som hanterar kritiska data använder dedikerade servrar för att säkerställa efterlevnad. Investerarnas fokus ligger på anläggningar som upprätthåller certifierade standarder. Denna trend skapar en ihållande efterfrågan på säker infrastruktur över sektorer.

Integration av förnybar energi och cirkulära ekonomipraxis

Operatörer integrerar förnybar energi och cirkulära ekonomipraxis över den italienska datacentermarknaden. Anläggningar antar gröna energiköpsavtal för att minska utsläppen. System för återanvändning av spillvärme förser närliggande distrikt med termisk energi. Det möjliggör för städer att dra nytta av hållbara kraftdelningsmodeller. Leverantörer införlivar återvinningsbara material och miljövänliga designer i datahallar. Företag kräver transparens i koldioxidredovisning för hostade arbetsbelastningar. Förnybar integration stärker Italiens gröna positionering på den europeiska marknaden. Denna trend återspeglar ett långsiktigt hållbarhetsåtagande från både leverantörer och tillsynsmyndigheter.

Marknadsutmaningar

Hög energiförbrukning och infrastrukturkostnadsbarriärer för operatörer

Den italienska datacentermarknaden står inför ökande utmaningar kopplade till energiförbrukning och infrastrukturkostnader. Kraftbehovet i hyperskaliga anläggningar ökar driftskostnaderna. Operatörer är pressade att säkra förnybara källor mitt i begränsad tillgång. Det skapar svårigheter för små leverantörer att konkurrera med globala aktörer. Att bygga avancerade kylsystem och motståndskraftiga nätverk kräver betydande kapital. Investerare förblir försiktiga med höga initiala kostnader i regioner med långsam avkastning. Att balansera effektivitet och överkomlighet blir alltmer komplext. Dessa barriärer försenar expansionen av mindre företag över Italien.

Regleringskomplexitet och kompetensbrist i avancerad datacenterhantering

Den italienska datacentermarknaden står också inför hinder kopplade till regleringskomplexitet och arbetskraftsbegränsningar. Strikt efterlevnad av GDPR, energieffektivitetslagar och hållbarhetsmål lägger till operativa bördor. Leverantörer måste ständigt anpassa infrastrukturen till föränderliga regler. Det är utmanande för företag utan etablerade efterlevnadsstrategier. En brist på kvalificerade tekniker begränsar tillväxten inom avancerad datacenterhantering. Utbildning och rekrytering kräver långsiktiga investeringar. Företag kräver specialiserad expertis inom AI-driven övervakning och hybridintegration. Kompetensbristen hotar operativ stabilitet och investerarnas förtroende för framtida projekt.

Marknadsmöjligheter

Expansion av edge-anläggningar och integration av 5G-infrastruktur

Den italienska datacentermarknaden öppnar möjligheter genom utbyggnad av edge-anläggningar. Telekomoperatörer investerar i distribuerad infrastruktur som stöder applikationer med ultralåg latens. Företag inom fordonsindustrin, hälso- och sjukvård och tillverkning kräver realtidsbearbetning. Det ökar efterfrågan på modulära och mikrodatacenter över urbana regioner. 5G-adoption skapar synergier med edge computing-plattformar. Colocation-leverantörer utnyttjar denna möjlighet för att expandera till regionala hubbar. Starka tillväxtutsikter finns för leverantörer som erbjuder skalbara edge-lösningar. Dessa utvecklingar ökar attraktiviteten för både lokala och internationella investerare.

Utveckling av AI, moln och branschspecifika hostingtjänster

Den italienska datacentermarknaden skapar möjligheter inom branschspecifik hosting. AI-drivna plattformar kräver avancerad datainfrastruktur. Hälso- och sjukvårdssektorn samt BFSI-sektorn kräver säker lokaliserad hosting för affärskritiska arbetsbelastningar. Det uppmuntrar leverantörer att utforma vertikalfokuserade tjänster med anpassad efterlevnad. Molnanvändning av små och medelstora företag stödjer ytterligare möjligheter till hybridintegration. Företag söker hanterade tjänster för att minska operativ komplexitet. Leverantörer som erbjuder branschstandardiserad motståndskraft attraherar högvärdiga kontrakt. Denna möjlighet stärker Italiens position som en ledare inom digital infrastruktur i södra Europa.

Marknadssegmentering

Efter komponent

Hårdvarusegmentet dominerar den italienska datacentermarknaden med en betydande andel. Hög efterfrågan på servrar, rack och kylsystem driver investeringar. Energieffektiva och modulära kraftlösningar ökar ytterligare adoptionen. Mjukvarulösningar som DCIM och orkestrering vinner mark för automation. Det expanderar möjligheterna för övervaknings- och virtualiseringsverktyg. Tjänstesegmentet växer stadigt med ökande efterfrågan på hanterade och integrationslösningar. Underhåll och konsultation säkerställer kontinuerlig optimering. Denna balans stärker den övergripande komponente ekosystemet på marknaden.

Efter datacentertyp

Hyperscale-datacenter leder den italienska datacentermarknaden på grund av ökande molnanvändning. Starka investeringar från globala operatörer ökar kapacitet och skalbarhet. Colocation förblir en viktig tillväxtdrivare för företag som söker kostnadseffektivitet. Det expanderar med efterfrågan på operatörsneutrala ekosystem i Milano. Edge-anläggningar visar snabb momentum med 5G och IoT-adoption. Företagsdatacenter förblir kritiska för reglerade industrier. Moln- eller IDC-anläggningar attraherar små och medelstora företag som flyttar arbetsbelastningar. Mega-datacenter skapar långsiktig tillväxt i strategiska nav.

Efter distributionsmodell

Hybridmodeller dominerar den italienska datacentermarknaden på grund av deras flexibilitet och motståndskraft. Företag använder hybridlösningar för att balansera kontroll och skalbarhet. On-premises-modeller behåller sin betydelse för industrier som behöver datasuveränitet. Det är särskilt relevant för BFSI, hälso- och sjukvård samt statliga arbetsbelastningar. Molnbaserad distribution accelererar med små och medelstora företag som omfamnar digitala förstastrategier. Leverantörer stödjer integration över hybridsystem genom orkestreringsverktyg. Blandningen av distributionsmodeller ökar den konkurrensmässiga mångfalden. Denna segmentering säkerställer långsiktig hållbarhet över företags ekosystem.

Efter företagsstorlek

Stora företag har den dominerande andelen på den italienska datacentermarknaden. Deras fokus på motståndskraft, efterlevnad och skalbarhet driver efterfrågan på hyperscale och colocation. Små och medelstora företag adopterar hanterade tjänster och hybridlösningar för kostnadseffektivitet. Det hjälper till att expandera molnbaserad och modulär infrastrukturadoption. Investeringar i flexibla datamodeller anpassas till små och medelstora företags krav. Stora företag driver avancerad tjänsteadoption som AI-baserad övervakning. Små och medelstora företag fortsätter att expandera genom partnerskap med colocation-leverantörer. Denna blandning säkerställer en balanserad segmentering av företagsstorlek.

Efter applikation / användningsfall

IT och telekom dominerar den italienska datacentermarknaden inom applikationsområdet. Efterfrågan drivs av 5G-utbyggnad, IoT-anpassning och molntjänster. BFSI förblir ett starkt segment på grund av efterlevnadsdrivna arbetsbelastningar. Det följs av regeringen, hälso- och sjukvård samt detaljhandel som expanderar digital infrastruktur. Media och underhållning antar avancerad hosting för streaming- och innehållsplattformar. Tillverkningsindustrin använder alltmer datacenter för Industri 4.0-applikationer. Utbildning och verktyg framträder som nischbidragsgivare. Denna segmentering belyser bred tvärindustriell anpassning.

Efter slutanvändarindustri

Molntjänstleverantörer leder den italienska datacentermarknaden som viktiga slutanvändare. Hyperskaliga operatörer utökar kapaciteten för att möta företagens hostingbehov. Företag fortsätter att investera i hybrid- och lokala modeller för kritiska arbetsbelastningar. Det driver långsiktiga kontrakt med colocation-leverantörer. Statliga myndigheter utökar infrastrukturen för att stödja digital transformation. Andra användare som energiföretag antar specialiserad hosting. Colocation-leverantörer spelar en avgörande roll i att stödja små och medelstora företag. Denna segmentering säkerställer balanserad tillväxt över olika slutanvändarkategorier.

Regionala insikter

Norra Italien leder med stark infrastruktur och hög marknadsandel

Norra Italien dominerar den italienska datacentermarknaden med en andel på 47%. Milano står som den primära navet tack vare sina finansiella och telekomkluster. Stark anslutning lockar hyperskaliga och colocation-leverantörer. Det är också hem för operatörsneutrala sammankopplingshubbar. Industriell närvaro stöder företagsdatainpassning. Lokala infrastrukturinvesteringar stärker regionens ledarskap. Norra Italien kommer att förbli det centrala epicentret för datacenteraktivitet.

- Till exempel, i juli 2020, invigde Equinix sitt ML5-datacenter i Milano, med en initial kapacitet på 500 skåpsekvivalenter och direkta molnanslutningar till Microsoft Azure och AWS, vilket etablerar en av Italiens största operatörsneutrala hubbar.

Centrala Italien framträder som en sekundär tillväxtdestination

Centrala Italien har en andel på 33% av den italienska datacentermarknaden. Rom förankrar tillväxten på grund av stark efterfrågan från regeringen och försvaret. Digital anpassning accelererar i stadscentra. Det lockar investeringar i moln- och hybridutbyggnader. Regionala universitet och forskningsinstitutioner driver efterfrågan på HPC-hosting. Företag inom detaljhandel och hälso- och sjukvård antar lokala anläggningar. Centrala Italien positionerar sig som ett växande sekundärt nav.

Södra Italien och öarna bygger kapacitet för regional expansion

Södra Italien och öarna står för en andel på 20% av den italienska datacentermarknaden. Infrastrukturprojekt förbättrar anslutningen i Neapel, Bari och Sicilien. Telekomexpansion och förnybar integration driver nya investeringar. Det får betydelse för katastrofåterhämtning och kantutbyggnader. Lokal efterfrågan från små och medelstora företag stöder gradvis anpassning. EU-stödda initiativ finansierar utveckling av digital infrastruktur. Södra Italien utvecklas som en stödjande bas för nationell tillväxt.

- Till exempel, i juni 2025 rapporterade Open Fiber att de hade slutfört utbyggnaden av ultra-bredband som kopplar samman alla “vita områden” kommuner i Marche-regionen, och utökade FTTH-täckningen som stöder hastigheter upp till 10 Gbps för både privat- och företagsanvändare.

Konkurrensinsikter:

- it Data Centers

- Supernap Italia

- Interxion Italy (Digital Realty dotterbolag)

- TIM Data Centers

- Equinix, Inc.

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Den italienska datacentermarknaden formas av stark konkurrens bland globala hyperskaliga operatörer, regionala leverantörer och telekomstödda företag. Aruba.it och Supernap Italia förankrar lokal dominans med storskaliga anläggningar och skräddarsydda colocation-tjänster. Globala ledare som Equinix, Digital Realty och NTT stärker Italiens anslutning genom operatörsneutrala nav och skalbar infrastruktur. Molnjättar som AWS, Microsoft och Google driver hyperskaliga investeringar genom att möjliggöra företags molnmigration. Det stöds av TIM Data Centers och Interxion Italy, som förenar företags efterfrågan med säker colocation. Leverantörer betonar förnybara källor, modulära expansioner och efterlevnadsdrivna arkitekturer för att attrahera högvärdeskontrakt. Strategiska fusioner, allianser och gröna initiativ definierar ytterligare konkurrensen och positionerar Italien som ett nav där regional specialisering möter global infrastrukturledning.

Senaste utvecklingen:

- I september 2025 lanserade Open Fiber ett nytt Edge-datacenter utanför Pescara, vilket markerar deras tredje Edge-anläggning i Italien och meddelade planer på att etablera minst ett dussin till över hela landet för att stödja lokal digital expansion och tjänster.

- I juli 2025 undertecknade den italienska energigruppen Eni och Dubai-baserade Khazna ett preliminärt avtal om att gemensamt utveckla en 500-megawatt datacentercampus i norra Italien, nära Milano, som en del av ett bredare UAE–Italien partnerskap som syftar till att distribuera upp till 1 gigawatt digital infrastruktur nationellt.

- I oktober 2024 invigde Aruba SpA officiellt sitt Hyper Cloud Data Center-campus i Rom, vilket representerar en investering på över 300 miljoner euro. Detta campus sträcker sig över 74 000 kvm och är utformat för att hysa fem oberoende datacenter, som levererar 30MW IT-kraft vid full kapacitet. Det första datacentret är redan aktivt, och det andra förväntas öppna under första halvåret 2025.