Sammanfattning:

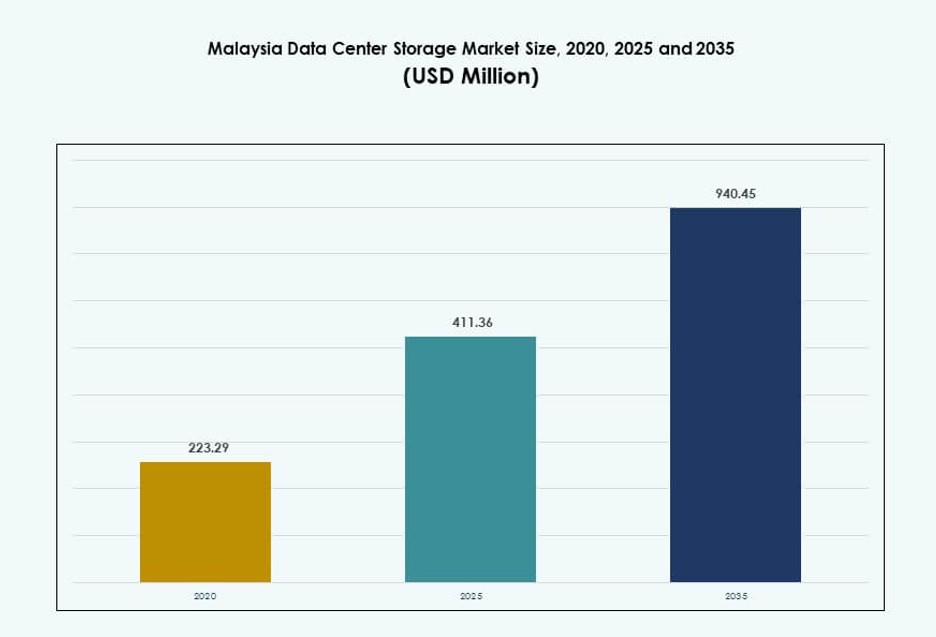

Storleken på Malaysias datacenterlagringsmarknad värderades till 223,29 miljoner USD år 2020 och förväntas nå 411,36 miljoner USD år 2025 och 940,45 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 8,53% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Malaysias datacenterlagringsmarknad 2025 |

411,36 miljoner USD |

| Malaysias datacenterlagringsmarknad, CAGR |

8,53% |

| Storlek på Malaysias datacenterlagringsmarknad 2035 |

940,45 miljoner USD |

Malaysia upplever en snabb efterfrågan på skalbar, låg-latens lagringsinfrastruktur som drivs av molnmigrering, digital transformation och AI-antagande. Företag och myndigheter uppgraderar äldre system till flash- och hybridlagringslösningar för att stödja dataintensiva operationer. Regulatoriskt fokus på datalokalisering och ökande edge-implementeringar från telekomoperatörer omformar infrastrukturstrategier. Investeringar från globala molnaktörer och lokala tjänsteleverantörer förbättrar landets lagringskapacitet, vilket gör marknaden alltmer viktig för företagsresiliens och regionala dataoperationer.

Centrala Malaysia, särskilt Kuala Lumpur, Cyberjaya och Selangor, leder marknaden tack vare tät infrastruktur, uppkoppling och klustring av datacenter. Johor framträder som en strategisk plats för hyperskaliga investeringar på grund av närheten till Singapore och tillgänglig mark. Norra och östra Malaysias regioner antar långsamt lagringslösningar genom statliga projekt och edge computing-användningsfall. Denna geografiska spridning återspeglar en balanserad tillväxtutsikt över urbana och industriella zoner.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande efterfrågan på låg-latens företagsapplikationer driver infrastrukturmodernisering över urbana kluster

Malaysia bevittnar starkt företagsantagande av molnbaserade lagrings- och AI-integrerade plattformar. Digitala först-affärsmodeller över sektorer kräver snabbare tillgång till stora datamängder. Företag uppgraderar till all-flash och hybridarkitekturer för att förbättra latens och prestanda. Malaysias regering stöder digitala ekonomimål under MyDIGITAL, vilket driver företags molnutgifter. Tier III+ datacenter utökar kapaciteten för att matcha efterfrågan på realtidsanalys. Telekomoperatörer lanserar nya edge-anläggningar för att minska latens. Företag antar mjukvarudefinierad lagring för att centralisera kontroll över distribuerade miljöer. Malaysias datacenterlagringsmarknad drar nytta av dessa förändringar i arbetsbelastningsarkitektur. Det möjliggör för kritiska industrier att hantera snabb databehandling.

Växande antagande av AI, IoT och smart tillverkning ökar datalagringskraven

AI- och IoT-applikationer genererar stora volymer av strukturerad och ostrukturerad data över olika industrier. Industriell automation och smart tillverkning skapar efterfrågan på skalbara, flexibla lagringssystem. Företag implementerar objektbaserad lagring för att behålla sensordata från anslutna enheter. Övergången till smart stadsinfrastruktur driver också behovet av centraliserad lagring. Molnbaserade lagringstjänster expanderar för att stödja dataförflyttning från kant till kärna. Företag förlitar sig på insikter i realtid för prediktivt underhåll och operativ effektivitet. Dessa trender ökar efterfrågan på avancerade lagringsplattformar och datalösningar. Den malaysiska datacenterlagringsmarknaden fortsätter att dra nytta av denna utbredda teknikanvändning. Den förblir en integrerad del av långsiktig digital transformation.

- Till exempel, under Malaysia Digital (MD)-initiativet, säkrade datacenter- och molnvertikalen 30,95 miljarder RM i godkända investeringar per juni 2025, inklusive 13,45 miljarder RM åtagna av datacenterföretag. Detta återspeglar stark efterfrågan på skalbar lagring driven av AI-, IoT- och automationsbehov över nyckelsektorer.

Regulatoriskt Tryck för Datalokalisering Skapar Tillväxt i Inhemsk Lagringsinfrastruktur

Malaysia upprätthåller lagar om dataresidens som kräver att viss offentlig och privat sektorsdata förblir lokal. Personuppgiftslagen och sektorsspecifika efterlevnadsramverk har drivit lokala lagringslösningar. Finansiella institutioner och vårdgivare implementerar lokala eller hybrida lagringar för att uppfylla regler. Molntjänstleverantörer samarbetar med lokala operatörer för att uppfylla efterlevnad. Datacenteroperatörer expanderar anläggningar i Cyberjaya och Johor för att hysa efterlevande infrastruktur. Dessa förändringar säkerställer datasuveränitet och säkerhet. Företag anpassar lagringsstrategier efter regulatoriska förväntningar. Den malaysiska datacenterlagringsmarknaden drar nytta av denna anpassning. Den möjliggör betrodda digitala tjänster i reglerade sektorer.

- Till exempel har Microsoft och AWS lanserat molnregioner i Malaysia med lokal infrastruktur för att uppfylla krav på dataresidens och efterlevnad enligt Malaysias Personuppgiftslag (PDPA), vilket möjliggör att fler reglerade arbetsbelastningar kan vara värd inom inhemska datacenter.

Strategisk Positionering som en Regional Nav Uppmuntrar Multinationella Moln- och Lagringsinvesteringar

Malaysias närhet till Singapore och centrala läge i ASEAN attraherar hyperskaliga investerare. Johor och Cyberjaya framträder som regionala noder för moln- och lagringsnätverk. Lägre markkostnader, skatteincitament och tillgång till energi ökar attraktiviteten. Globala molnleverantörer etablerar tillgänglighetszoner för att betjäna Sydostasien. Företag i hela regionen dirigerar lagringsarbetsbelastningar genom malaysiska datacenter. Operatörsneutrala anläggningar stödjer redundant anslutning till internationella kabelanslutningar. Den malaysiska datacenterlagringsmarknaden drar nytta av denna strategiska positionering. Den möjliggör regional molnexpansion och gränsöverskridande lagringsoperationer.

Marknadstrender

Skifte mot Hållbara Lagringsinfrastrukturer Drivna av Energieffektivitetsmål

Operatörer integrerar energieffektiva teknologier i lagringsinfrastruktur för att uppfylla ESG-mandat. Malaysias datacenter använder en mix av förnybar energi och intelligent kylning för att minska koldioxidavtryck. Företag antar lagringsplattformar med lägre strömförbrukning i viloläge. Flashminnen ersätter högströmsarvsskivor i hållbarhetsdrivna uppdateringscykler. Gröna datacenter använder AI för att optimera förhållandet mellan ström och lagring. Hållbarhetscertifieringar är nu en del av urvalskriterierna för colocation. Malaysia Data Center Storage Market speglar denna övergång. Det främjar energimedveten lagringsdistribution för framtidsberedda anläggningar.

Ökning av Multi-Cloud Lagringsanvändning för Flexibilitet, Efterlevnad och Kostnadsoptimering

Företag undviker leverantörslåsning genom att använda multi-cloud lagringslösningar över offentliga och privata moln. Datansuveränitetslagar uppfylls genom att använda lokaliserade molnzoner för reglerade arbetsbelastningar. Backup, katastrofåterställning och arkiveringsstrategier sträcker sig över flera molnregioner. Objekt- och blocklagring tillhandahålls dynamiskt för olika applikationer. Lagringsprogramvara möjliggör orkestrering över miljöer med policykontroll. Företag optimerar kostnader genom hot–cold tiering över leverantörer. Malaysia Data Center Storage Market stödjer denna modell med hybridvänlig infrastruktur. Det säkerställer operativ smidighet och efterlevnadskontinuitet.

Ökat Fokus på Cyberresiliens Driver Efterfrågan på Säker, Oföränderlig Lagring

Organisationer prioriterar cyberresilienta lagringssystem mitt i ökande ransomware-attacker. Oföränderliga lagringsögonblicksbilder och luftgapade backupsystem distribueras i stor utsträckning. Lagringskryptering i vila och under överföring är nu standard. Företag antar zero-trust-arkitektur för att förhindra obehörig åtkomst. Efterlevnadsdrivna sektorer kräver realtidskontroller av dataintegritet. RTO- och RPO-mål förkortas med snabba återhämtningslösningar. Malaysia Data Center Storage Market integrerar dessa funktioner. Det erbjuder säkra plattformar för datakontinuitet och återhämtningssäkerhet.

Expansion av Edge Lagringsdistributioner för Realtids- och Fjärrdataapplikationer

Edge-lagring distribueras för att stödja distansarbete, industriell IoT och smarta stadsoperationer. Företag samlar in och bearbetar data närmare källan för minskad latens. Distribuerade lagringsnoder stödjer trafikstyrning, övervakning och prediktiv analys. Telekomföretag integrerar mikrodatacenter i 5G-torn. Hälso- och logistikföretag flyttar data till kanten för beslut på plats. Dessa distributioner minskar beroendet av centraliserad infrastruktur. Malaysia Data Center Storage Market anpassar sig till denna edge-första förändring. Det stödjer olika dataflöden över kärn- och kantplatser.

Marknadsutmaningar

Begränsad Tillgång till Högkapacitetskraft och Förnybara Källor för Hyperscale Lagringstillväxt

Malaysia står inför infrastrukturbegränsningar i elförsörjning och tillgång till förnybar energi för hyperscale-byggnader. Nätutbyggnaden ligger efter efterfrågan i viktiga industri- och förortsområden. Utvecklare kämpar för att säkra hållbara kraftinköpsavtal. Högkapacitetsarbetsbelastningar som AI-träning kräver förutsägbar kraft, vilket ökar risken. Detta skapar flaskhalsar i hyperscale moln- och lagringsutbyggnadstidslinjer. Kostnaden för el stiger också i urbana områden, vilket påverkar driftsmarginalerna. Detta begränsar investerarnas intresse för att utveckla stora lagringsintensiva campus. Malaysia Data Center Storage Market behöver samordnade policy- och verktygsuppgraderingar. Det måste övervinna dessa luckor för att stödja långsiktig tillväxt.

Kompetensbrister inom datalagringsspecialisering fördröjer avancerade systemimplementeringar

Bristen på skickliga yrkesverksamma inom lagringsarkitektur, datastyrning och programvarudefinierad lagring påverkar implementeringar. Företag fördröjer uppgraderingar på grund av brist på intern expertis för konfiguration och underhåll. Bristen på cybersäkerhetstalang påverkar också säkra lagringsoperationer. Utbildningsvägar för AI-drivna lagringsteknologier är fortfarande begränsade. Leverantörer investerar i partnerskap med universitet för att fylla arbetskraftsgap. Förseningar i talangrekrytering förlänger ledtider för fullständig systemimplementering. Malaysias datacenterlagringsmarknad står inför begränsningar i teknisk mognad. Det måste utveckla lokala talangekosystem för hållbar innovation.

Marknadsmöjligheter

Ökad regional efterfrågan på kompatibel lagringsinfrastruktur skapar export- och partnerskapspotential

Grannländer står inför strängare efterlevnadslagar och infrastrukturbrister, vilket driver efterfrågan på malaysiska anläggningar. Lokala operatörer bildar allianser med utländska molnleverantörer för att vara värd för regionala arbetsbelastningar. Malaysia erbjuder kompatibla lagringszoner för finansiella, hälso- och sjukvårds- och offentliga sektorkunder. Malaysias datacenterlagringsmarknad kan exportera hanterade lagringstjänster. Den positionerar sig som en regional lagringshub redo för efterlevnad.

Tillväxt av digitala tjänster bland MSME och startups ökar behovet av modulära lagringsplattformar

Småföretag och digitala startups kräver flexibla lagringslösningar som kan skala med tillväxt. Efterfrågan ökar på modulära, betal-per-användning lagringstjänster. Lokala leverantörer erbjuder containeriserad lagring med API:er och låg latens. Malaysias datacenterlagringsmarknad stödjer detta med lokala erbjudanden. Den utökar marknadstillgången bortom stora företag.

Marknadssegmentering

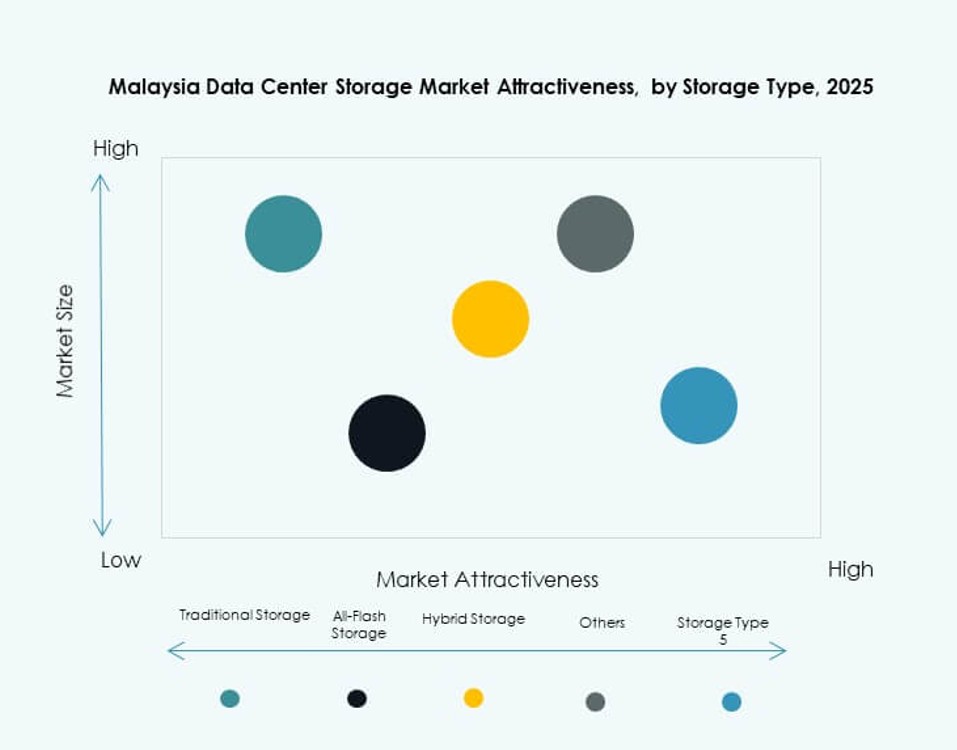

Efter lagringstyp

Traditionella lagringssystem fortsätter att dominera i äldre företag och statliga installationer på grund av bekantskap och kostnadskontroll. All-flash-lagring växer snabbt inom AI och finansiella applikationer tack vare dess högpresterande prestanda. Hybridlagringsmodeller kombinerar HDD:s tillförlitlighet med SSD:s hastighet och får acceptans i stora företag. Malaysias datacenterlagringsmarknad återspeglar en övergång mot hybrid- och flashbaserad lagring bland digitalt inhemska företag.

Efter lagringsimplementering

Storage Area Network (SAN) system leder segmentet, särskilt inom finansiella och hög tillgänglighetsapplikationer. Network-attached Storage (NAS) är allmänt antaget inom IT-tjänster och medieföretag på grund av enkel skalbarhet. Direct-attached Storage (DAS) förblir relevant för små kontor och filialimplementeringar. Malaysias datacenterlagringsmarknad visar stark efterfrågan på SAN-system i centraliserade datacentermiljöer.

Efter komponent

Hårdvara dominerar marknaden på grund av stora infrastrukturutrullningar av telekom- och molnleverantörer. Programvara vinner mark med ökningen av programvarudefinierade lagringslösningar. Företag investerar i lagringsvirtualisering och orkestreringsverktyg för att öka flexibiliteten. Marknaden för datacenterlagring i Malaysia fortsätter att förlita sig på robusta hårdvarugrunder, men programvara möjliggör avancerade funktioner.

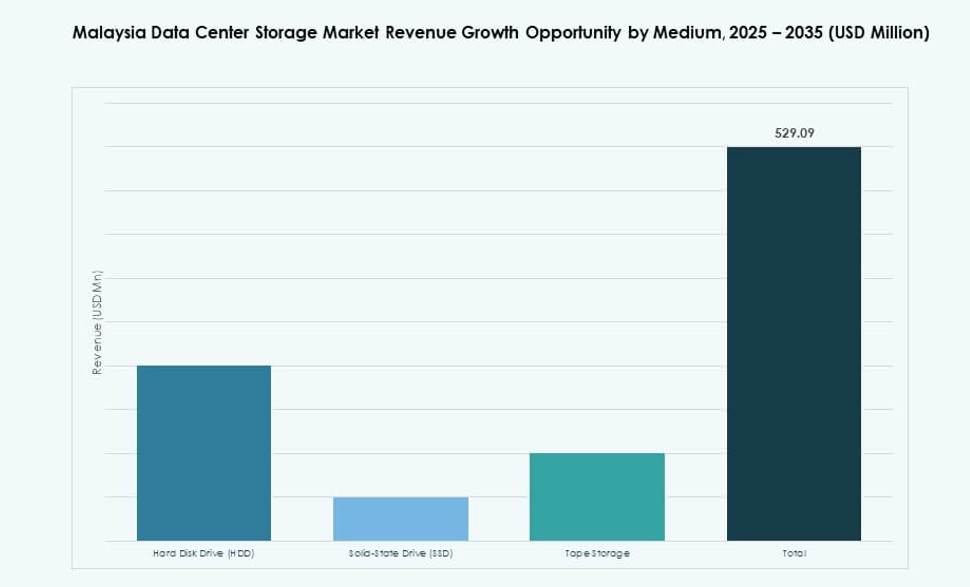

Efter Medium

Solid-State Drives (SSD) driver tillväxten tack vare deras höga genomströmning och minskande kostnad per GB. HDD förblir relevant för arkivering och backupbehov. Bandlagring används av utvalda statliga och medieorganisationer för långsiktig kall lagring. Marknaden för datacenterlagring i Malaysia speglar ökad SSD-användning i prestandakrävande applikationer.

Efter Implementeringsmodell

Molnbaserad implementering leder segmentet på grund av efterfrågan på skalbara, lågt underhållna lagringsalternativ. Hybridmodeller växer i sektorer med höga efterlevnadskrav. Implementeringar på plats förblir stabila bland statliga myndigheter och reglerade industrier. Marknaden för datacenterlagring i Malaysia visar stark hybridmoln-traktion inom finansiella tjänster och offentlig sektor.

Efter Applikation

IT och telekommunikation har den största andelen, drivet av tillväxten av mobildata och digitalisering av tjänster. BFSI följer, med ökande efterfrågan på säker och efterlevnadskompatibel datalagring. Regering och hälso- och sjukvård expanderar sina lagringsutrymmen för digitala tjänster och journaler. Marknaden för datacenterlagring i Malaysia stöder dessa vertikaler med specialiserad infrastruktur och tjänster.

Regionala Insikter

Centrala Regionen (Kuala Lumpur, Cyberjaya, Selangor) – 58% Marknadsandel

Den centrala regionen leder marknaden för datacenterlagring i Malaysia med över hälften av den nationella andelen. Cyberjaya och Selangor är värd för många av landets Tier III och Tier IV-anläggningar. Anslutning, statligt stöd och kvalificerad arbetskraft driver koncentrationen här. Företag väljer denna region för efterlevnadsklar infrastruktur och tillgänglighet av leverantörer. Det fungerar som ryggraden för både inhemska och regionala lagringstjänster.

- Till exempel är TM One’s Klang Valley Core Data Centre (KVDC) i Cyberjaya certifierat av Uptime Institute som en Tier III-anläggning och har PCI DSS och ISO/IEC 27001-certifieringar, vilket positionerar det som en efterlevnadsklar hubb för företagsarbetsbelastningar i den centrala regionen.

Södra Regionen (Johor, Melaka) – 26% Marknadsandel

Johor växer snabbt på grund av dess närhet till Singapore och dedikerade datacenterparker. Investerare utnyttjar låga markkostnader, tillgång till kraft och ekonomiska incitament i denna korridor. Det blir en föredragen plats för backup och katastrofåterställning. Lagringsplattformar i Johor stöder ofta gränsöverskridande och regionala operationer. Marknaden för datacenterlagring i Malaysia ser Johor som den snabbast växande subregionen.

Norra och Östra Malaysia (Penang, Sarawak, Sabah) – 16% Marknadsandel

Norra Malaysia, särskilt Penang, ser en stadig adoption från elektronik- och tillverkningsföretag. Östra Malaysia, inklusive Sarawak och Sabah, ligger efter i infrastruktur men får uppmärksamhet för edge-implementeringar. Regeringsprojekt och digitalisering av landsbygden ökar efterfrågan i dessa regioner. Anslutningsutmaningar begränsar storskaliga implementeringar men öppnar nischade möjligheter för edge-lagring. Malaysias datacenterlagringsmarknad ser dessa områden som framväxande zoner för framtida utveckling.

- Till exempel är Open DC:s PE2-datacenter i Penang, som lanserades i april 2025, statens första storskaliga nästa generations anläggning med en initial IT-belastning på 10 MW, skalbar till 30 MW. Beläget i Bayan Lepas Technology Park, stöder det högpresterande arbetsbelastningar inklusive AI och maskininlärning.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- AIMS Data Centre

- TM One

- Cohesity, Inc.

- Bridge Data Centres

Malaysias datacenterlagringsmarknad kännetecknas av stark konkurrens mellan globala ledare inom lagringshårdvara och regionala infrastrukturaktörer. Dell Technologies, HPE, IBM och NetApp dominerar inom företagsimplementeringar över BFSI, telekom och statliga vertikaler. Huawei och Cisco ökar konkurrenskraften genom integrerade nätverks- och lagringserbjudanden. Lokala datacenteroperatörer som AIMS Data Centre och TM One stöder moln- och hybridimplementeringar genom colocation och hanterade lagringstjänster. Partnerskap och molnallianser formar leverantörslandskapet, med nya investeringar från hyperskaliga aktörer och telekomstödda satsningar. Marknaden gynnar leverantörer som erbjuder modulära, säkra och skalbara lösningar över både offentliga och privata moln. Den fortsätter att skifta mot mjukvarudefinierade plattformar och högpresterande SSD-baserad infrastruktur då efterfrågan accelererar över efterlevnadstunga och AI-drivna arbetsbelastningar.

Senaste utvecklingen:

- I mars 2025 meddelade Microsoft att de skulle lansera sin första molnregion i Malaysia med tre datacenter till Q2 2025, ett drag avsett att stödja ökande regionala behov av molnlagring, dataresidens och AI-tjänster, vilket därmed ökar landets datacenterlagringskapacitet.

- I oktober 2024 tillkännagav Google en investering på 2 miljarder USD för att bygga sitt första datacenter och Google Cloud-region i Malaysia vid Elmina Business Park, Selangor, med syfte att stödja den växande efterfrågan på molntjänster, AI-arbetsbelastningar och dataintensiva applikationer,

- I juli 2024 meddelade AIMS Data Centre lanseringen av sitt nya Bangunan AIMS (KL2) datacenter i Kuala Lumpur, vilket tillför 7,5 MW kapacitet och utökar colocation och hanterade tjänster för att stödja Malaysias växande moln- och lagringsarbetsbelastningar.