Sammanfattning:

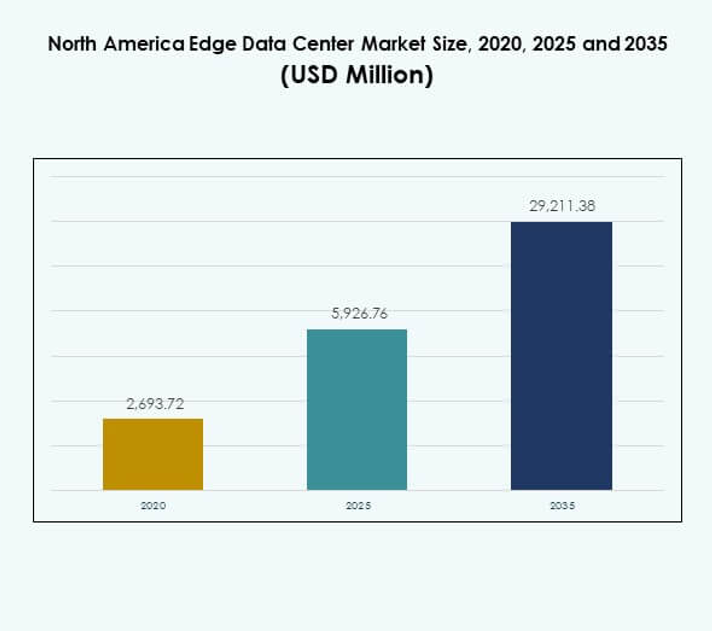

Marknaden för Edge Data Center i Nordamerika värderades till 2,693.72 miljoner USD år 2020, nådde 5,926.76 miljoner USD år 2025, och förväntas uppnå 29,211.38 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 17.15% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Edge Data Center i Nordamerika 2025 |

USD 5,926.76 Miljoner |

| Marknadens årliga tillväxttakt (CAGR) för Edge Data Center i Nordamerika |

17.15% |

| Marknadsstorlek för Edge Data Center i Nordamerika 2035 |

USD 29,211.38 Miljoner |

Snabb digital transformation, utbyggnaden av 5G-infrastruktur och ökad användning av AI-drivna applikationer driver marknadstillväxten. Företag implementerar edge-anläggningar för att minska latens, optimera bandbredd och förbättra datasäkerheten. Innovation inom modulära designer, vätskekylning och automation stärker den operativa effektiviteten. Marknaden har strategisk betydelse för investerare och företag som söker snabbare databehandling, lokaliserad datorkraft och konkurrenskraftig skalbarhet över branscher.

USA dominerar den regionala marknaden tack vare omfattande molnanvändning, stark telekominfrastruktur och snabb 5G-utbyggnad. Kanada växer genom statligt stödda digitala expansions- och datalokaliseringsinitiativ, medan Mexiko upplever stadig tillväxt med ökande industriell uppkoppling och telekommodernisering. Varje subregion bidrar unikt till att främja digitala ekosystem och distribuerad databehandling.

Marknadsdrivkrafter

Snabb utbyggnad av 5G-infrastruktur och efterfrågan på låg latens-anslutning

Utbyggnaden av 5G-nätverk över regionen driver storskaliga investeringar i lokaliserad datorkraftsinfrastruktur. Marknaden för Edge Data Center i Nordamerika gynnas av att telekomoperatörer integrerar edge-anläggningar för att bearbeta data nära slutanvändare. Det möjliggör ultralåg latens för applikationer som autonoma fordon, AR/VR och fjärrkirurgi. Integrationen av Multi-access Edge Computing (MEC) stärker mobilnäten och stöder massiv IoT-användning. Regeringar och privata aktörer prioriterar infrastrukturuppgraderingar för att säkerställa sömlös anslutning. Denna förändring förbättrar användarupplevelsen och minskar beroendet av avlägsna hyperskaliga centra. Det stärker nätverksstabiliteten och påskyndar den digitala transformationen.

- Till exempel har AT&T och Google Cloud samarbetat för att leverera Multi-access Edge Computing (MEC) tjänster i USA, genom att kombinera AT&T:s 5G- och fibernätverk med Google Distributed Cloud Edge för att erbjuda lokaliserade, låg latens-bearbetningsmöjligheter för företagsapplikationer inom sektorer som tillverkning och detaljhandel.

Antagande av artificiell intelligens och dataintensiva arbetsbelastningar

AI-drivna arbetsbelastningar kräver snabbare databehandling och distribuerade datormiljöer. Marknaden för Edge Data Center i Nordamerika får fart när företag bearbetar data vid kanten för beslutsfattande i realtid. Den stöder intelligenta applikationer inom tillverknings-, hälso- och detaljhandelssektorerna. Integration med AI-acceleratorer och GPU:er förbättrar driftseffektiviteten. Behovet av högpresterande databehandling nära datakällor minskar latens och bandbreddsanvändning. Företag implementerar edge-noder för att optimera prediktiv analys och automatiseringsprocesser. Molntjänstleverantörer expanderar hybridarkitekturer för att hantera stora AI-dataset effektivt. Denna transformation stöder skalbara och intelligenta operationer.

Ökande Betydelse av Hållbar och Energieffektiv Infrastruktur

Hållbarhetsinitiativ omformar investeringsstrategier i hela regionen. Marknaden för Edge Data Center i Nordamerika ser en växande adoption av förnybar energi och avancerade kylteknologier. Det hjälper operatörer att minska koldioxidavtrycket och följa miljöregler. Vätskekylning och AI-baserade energihanteringssystem förbättrar energianvändningen. Företag designar modulära anläggningar som balanserar prestanda med energieffektivitet. Gröna datacenter förbättrar varumärkets rykte och lockar miljömedvetna investerare. Fokus på netto-nollutsläpp ökar kontrakt för förnybar upphandling. Hållbarhet blir därmed en avgörande faktor för långsiktig konkurrenskraft.

- Till exempel, i april 2025, erkändes EdgeConneX av Structure Research’s State of the Environmental Impact Report som en av de högst rankade hållbara datacenteroperatörerna, med 100% förnybar energianvändning över sina 80+ globala anläggningar och bibehållande av koldioxidneutralitet för Scope 1 och Scope 2 utsläpp.

Strategiska Samarbeten och Integration av Molnekosystem

Samarbeten mellan molnleverantörer, telekomföretag och företag påskyndar innovation. Marknaden för Edge Data Center i Nordamerika drar nytta av joint ventures som kombinerar anslutnings- och datorerfarenhet. Det gör det möjligt för företag att distribuera distribuerade nätverk med konsekvent prestanda. Strategiska allianser säkerställer sömlös integration mellan kärn- och edge-anläggningar. Partnerskap mellan hyperscalers och lokala datacenteroperatörer utökar tillgången till skalbara resurser. Fokus på interoperabilitet och öppna arkitekturer förbättrar tjänstens smidighet. Det förbättrar ekosystemets förmåga att möta olika digitala arbetsbelastningar. Samarbete främjar motståndskraft och stöder regional ekonomisk tillväxt.

Marknadstrender

Tillväxt i Modulära och Prefabricerade Edge-anläggningsdistributioner

Modulära och prefabricerade konstruktionsmodeller blir föredragna för snabb distribution. Marknaden för Edge Data Center i Nordamerika bevittnar efterfrågan på skalbara anläggningar designade för att möta dynamiska datorbehov. Det gör det möjligt för operatörer att utöka kapaciteten utan långa byggtider. Prefabricerade moduler förbättrar kostnadseffektiviteten och minimerar störningar på plats. Leverantörer erbjuder containerlösningar för att leverera flexibilitet över både urbana och landsbygdsområden. Denna trend förbättrar distributionshastigheten samtidigt som den upprätthåller konsekvent kvalitet. Prefabricering stöder också katastrofåterhämtning och tillfälliga platsoperationer. Det bidrar till agil infrastrukturutveckling över sektorer.

Integration av Edge med Moln och Kärnnätverksinfrastruktur

Edge-anläggningar integreras alltmer i bredare hybrid- och multi-molnarkitekturer. Marknaden för Edge-datacenter i Nordamerika drar nytta av synkroniserade arbetsbelastningar mellan lokala noder och centrala moln. Det säkerställer ett konsekvent dataflöde och optimerad resursanvändning. Företag får flexibilitet genom att distribuera applikationer över nätverkslager. Integration förbättrar tillförlitligheten för latenskänsliga applikationer som industriell automation. Tjänsteleverantörer fokuserar på öppna API:er och plattformsoberoende kompatibilitet. Trenden driver innovation inom orkestreringsprogramvara och intelligent arbetsbelastningshantering. Det möjliggör en sömlös upplevelse för företag som förlitar sig på edge computing.

Framsteg inom vätskekylning och högdensitetskraftdesign

Teknologisk innovation inom kylsystem förbättrar driftseffektiviteten. Marknaden för Edge-datacenter i Nordamerika omfamnar vätskekylning och nedsänkningssystem för att stödja högdensitetsrack. Det minskar beroendet av traditionella luftbaserade system och minimerar energislöseri. Datacenteroperatörer implementerar AI-baserad övervakning för att optimera temperaturkontroll. Användning av avancerade material och värmeväxlingsmetoder ökar utrustningens livslängd. Dessa lösningar förbättrar hållbarhet och prestandamått. Integration av energieffektiva UPS-system stöder högre arbetsbelastningar. Det säkerställer konsekvent drift även under ökat datatrafiktryck.

Ökat fokus på edge-säkerhet och efterlevnad av regler

Cybersäkerhet förblir en högsta prioritet i regionala distributioner. Marknaden för Edge-datacenter i Nordamerika betonar avancerad kryptering, zero-trust-ramverk och AI-baserad hotdetektion. Det skyddar distribuerade tillgångar mot växande cyberhot. Regler kring dataresidens och integritet formar investeringsbeslut. Operatörer anpassar sig till ramverk som NIST och ISO 27001 för att säkerställa efterlevnad. Säker sammankoppling och nätverkssegmentering minskar risken för exponering. Leverantörer utvecklar integrerad övervakning för att upptäcka intrång i realtid. Fokuset på motståndskraft stärker investerarnas förtroende och operativ tillit.

Marknadsutmaningar

Höga kapitalutgifter och begränsad standardisering vid distribution

Höga infrastrukturkostnader utgör en betydande utmaning för operatörer och investerare. Marknaden för Edge-datacenter i Nordamerika kräver stora initiala investeringar i kraft, kylning och nätverksintegration. Det skapar hinder för små och medelstora företag att komma in i sektorn. Brist på enhetliga designstandarder komplicerar interoperabilitet mellan leverantörer. Fragmenterade distributionsmodeller bromsar skalbarheten och ökar underhållskomplexiteten. Landsbygdsområden står inför ytterligare kostnader på grund av begränsad anslutning och logistiska begränsningar. Operatörer måste balansera ROI-tidslinjer med ökande konkurrenstryck. Avsaknaden av branschövergripande standardisering begränsar tillväxten av ett enhetligt ekosystem.

Begränsningar i energiförsörjning och komplex regulatorisk miljö

Den ökande energiförbrukningen hos edge-datacenter belastar regionala elbolag. Marknaden för edge-datacenter i Nordamerika står inför utmaningar på grund av begränsad tillgång till förnybar energi i vissa delstater. Det kräver hållbara nätverkspartnerskap och energieffektiva innovationer. Komplexa tillståndsprocesser försenar utveckling och expansion av platser. Regionala skillnader i dataskydd och zonindelningslagar ökar efterlevnadskraven. Integreringen av förnybara källor kräver infrastrukturuppgraderingar och samordning med elbolag. Höga driftskostnader och föränderliga koldioxidregleringar ökar pressen på lönsamheten. Energipålitlighet och efterlevnad förblir stora hinder för konsekvent expansion.

Marknadsmöjligheter

Expansion i smarta städer, IoT och uppkopplade ekosystem

Initiativ för smarta städer och expansion av industriell IoT öppnar nya tillväxtmöjligheter. Marknaden för edge-datacenter i Nordamerika stöder intelligent trafikhantering, uppkopplade fordon och offentliga säkerhetsnätverk. Den bearbetar stora datamängder nära sensorer och ändpunkter. Denna närhet förbättrar responsivitet och tillförlitlighet. Statliga investeringar i smart infrastruktur ökar den regionala efterfrågan. Edge-anläggningar möjliggör för städer att effektivt anta AI-drivna lösningar. Det driver innovation inom mobilitet, energi och offentliga tjänster. Trenden positionerar edge computing som en kärnelement i urban transformation.

Ökad efterfrågan från företag på hybrid edge-cloud-arkitekturer

Antagandet av hybridmoln accelererar över branscher som söker flexibilitet och kontroll. Marknaden för edge-datacenter i Nordamerika drar nytta av att företag distribuerar arbetsbelastningar över moln- och edge-miljöer. Det förbättrar operativ smidighet och säkerställer affärskontinuitet. Företag utnyttjar distribuerade modeller för att förbättra prestanda för AI, analys och 5G-applikationer. Tjänsteleverantörer fokuserar på sammankopplingsplattformar som förenklar hybridhantering. Denna möjlighet stöder skräddarsydda lösningar för specifika användningsfall. Det hybrida tillvägagångssättet stärker samarbetet mellan hyperskalare och företag, vilket ökar innovationen.

Marknadssegmentering

Efter komponent

Lösningar dominerar segmentet på grund av den höga antagandet av programvarudefinierad infrastruktur och automationverktyg. Marknaden för edge-datacenter i Nordamerika bevittnar stark efterfrågan på integrerade hanterings- och nätverkssystem. Tjänster inklusive installation, övervakning och underhåll kompletterar lösningstillväxten. Leverantörer fokuserar på AI-drivna system för prediktiva operationer. Kontinuerlig innovation inom hårdvaruintegration och cybersäkerhet ökar konkurrenskraften. Lösningsleverantörer förbättrar modulär skalbarhet för att möta företags arbetsbelastningar. Trenden stärker den övergripande ekosystemets tillförlitlighet och operativa prestanda.

Efter datacentertyp

Colocation edge-datacenter har den största andelen på grund av ökande efterfrågan från företag och molnleverantörer. Marknaden för edge-datacenter i Nordamerika drar nytta av skalbara delade infrastrukturmodeller. Hanterade och moln-edge-center följer tätt, drivna av hybridantagande. Företagsdatacenter förblir relevanta för reglerade industrier som kräver kontroll över känslig data. Colocation-hubbar minskar distributionskostnader och möjliggör snabbare marknadsinträde. Operatörer expanderar över storstads- och förortsområden för att förbättra täckningen. Detta segment stöder expansionen av distribuerad databehandling över regionen.

Efter distributionsmodell

Molnbaserade distributioner dominerar på grund av fördelar med smidighet och skalbarhet. Marknaden för Edge Data Center i Nordamerika upplever tillväxt i hybridramverk som integrerar lokala system. Det ger flexibilitet för olika företagsbehov samtidigt som kontroll över kritiska arbetsbelastningar bibehålls. Lokala lösningar förblir viktiga för data-känsliga operationer och statliga sektorer. Uppkomsten av edge-native applikationer främjar hybridmodeller för optimal balans. Leverantörer erbjuder orkestreringsverktyg för att säkerställa arbetsbelastningsinteroperabilitet. Flexibiliteten i distributionen förbättrar motståndskraft och långsiktig hållbarhet.

Efter Företagsstorlek

Stora företag leder segmentet genom att utnyttja distribuerad databehandling för att förbättra digitala operationer. Marknaden för Edge Data Center i Nordamerika ser en ökande adoption av små och medelstora företag genom hanterade och modulära modeller. Det möjliggör kostnadseffektiv skalning och fjärrhanteringsmöjligheter. Stora företag integrerar AI och IoT vid kanten för att förbättra kundupplevelsen. Små och medelstora företag antar moln-kantlösningar för att konkurrera effektivt i digitala ekosystem. Stöd från hanterade tjänsteleverantörer underlättar inträdesbarriärer. Företagsdigitalisering driver konsekvent efterfrågan i båda kategorierna.

Efter Applikation / Användningsfall

Effektövervakning och miljöövervakning dominerar som kritiska applikationer. Marknaden för Edge Data Center i Nordamerika använder dessa system för operationell tillförlitlighet och effektivitetsoptimering. Tillgångshantering och BI-analys visar också stark tillväxt på grund av efterfrågan på automation. Kapacitetshantering stödjer dynamisk arbetsbelastningsallokering i realtid. Realtidsdataspårning säkerställer prediktivt underhåll och drifttidssäkring. Leverantörer utvecklar avancerade instrumentpaneler som integrerar flera övervakningslager. Dessa applikationer förbättrar datadriven infrastrukturhantering över sektorer.

Efter Slutanvändarindustri

IT- och telekommunikationssektorn leder marknaden med den största andelen. Marknaden för Edge Data Center i Nordamerika får fart från nätverksoperatörer som uppgraderar 5G och molninfrastruktur. BFSI- och hälsosektorerna antar kantlösningar för säker datahantering. Detaljhandel och e-handel använder det för realtidsanalys och kundengagemang. Flyg-, försvars- och verktygssektorer förlitar sig på kanten för kritisk operationell kontinuitet. Tvärindustriell adoption accelereras genom innovation och politiskt stöd. Denna segmentdiversitet stärker regionens digitala konkurrenskraft.

Regionala Insikter

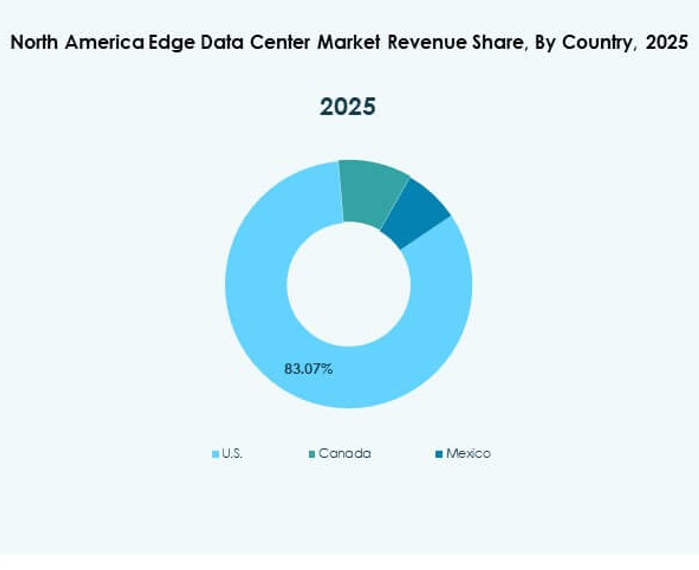

USA: Ledande Marknad med Avancerad Digital Infrastruktur (64% Andel)

USA dominerar marknaden för Edge Data Center i Nordamerika med en 64% andel. Det drar nytta av täta anslutningsnav, investeringar från molnleverantörer och utbredd 5G-täckning. Kantdistributioner är koncentrerade i stora metropoler som Dallas, Chicago och norra Virginia. Hög företagsmolnadoption och AI-initiativ driver efterfrågan. Det starka ekosystemet av hyperskalare och telekomföretag stödjer nationell nätverksintegration. Det bibehåller ledarskap genom ihållande innovation och regulatorisk anpassning.

- Till exempel ingick Equinix ett joint venture med GIC och CPP Investments i oktober 2024 för att samla in minst 15 miljarder dollar för att bygga hyperscale xScale datacenter i USA, med planer på att skapa flera campus som vardera överstiger 100 megawatt (MW) i kraftkapacitet för att möta AI- och molnleverantörers efterfrågan.

Kanada: Framväxande Marknad Driven av Moln- och Telekomexpansion (23% Andel)

Kanada har en andel på 23 % och visar stark tillväxt tack vare nationella digitaliseringsprogram. Marknaden för Edge Data Center i Nordamerika i Kanada blomstrar tack vare regeringsstödda datainfrastrukturprojekt. Telekomföretag distribuerar edge-nätverk för att minska datatransittiden. Smarta tillverknings- och hälso- och sjukvårdsapplikationer driver ytterligare efterfrågan. Stadscentra som Toronto och Montreal lockar stora investeringar. Det stärker konkurrenskraften genom gränsöverskridande molnanslutning. Regionalt fokus på hållbarhet driver också expansionen av datacenter med ren energi.

- Till exempel meddelade Bell Canada i maj 2025 lanseringen av Bell AI Fabric—ett nätverk som börjar med sex AI-datacenter i British Columbia, som ger över 500 MW vattenkraftsdriven AI-beräkningskapacitet, med den första anläggningen planerad att tas i drift i juni 2025 och Groq som en ledande teknologipartner.

Mexiko: Växande Edge-ekosystem stöds av telekommodernisering (13 % andel)

Mexiko fångar en andel på 13 % som stöds av ökande industriell digitalisering och telekommodernisering. Marknaden för Edge Data Center i Nordamerika i Mexiko drar nytta av närheten till amerikanska molnrutter och växande e-handel. Regeringsinitiativ för att förbättra anslutningen driver edge-distributioner. Colocation- och hyperskaleföretag investerar i Querétaro och Monterrey för latenskänsliga arbetsbelastningar. Ökande 5G-utbyggnader möjliggör realtidsapplikationer inom logistik och tillverkning. Det fortsätter att utvecklas som en strategisk hubb för latinamerikanska digitala nätverk.

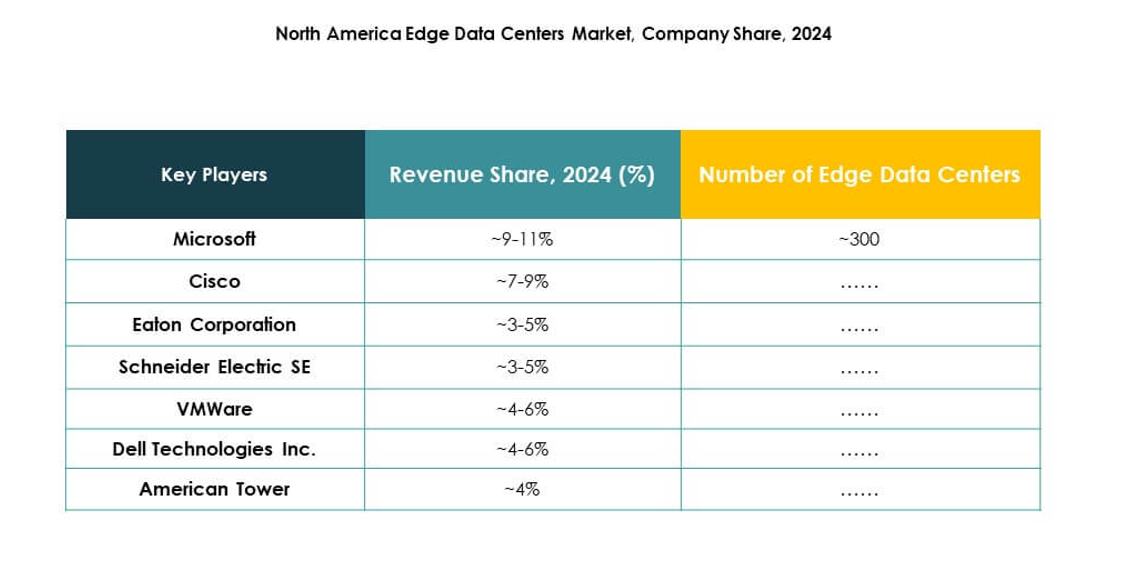

Konkurrensinsikter:

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower Corporation

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Marknaden för Edge Data Center i Nordamerika kännetecknas av en mycket konkurrensutsatt miljö ledd av teknikinnovatörer, infrastrukturleverantörer och molntjänstföretag. Den formas av snabba expansionsstrategier, modulära distributioner och integration av AI-drivna hanteringsplattformar. Microsoft, Dell Technologies och VMware stärker hybrid edge-molnekosystem, medan Schneider Electric och Eaton fokuserar på hållbar kraftinfrastruktur. EdgeConneX och Compass Datacenters expanderar regional närvaro genom skalbara colocation-anläggningar och förnyelsebart drivna campus. Cisco och SixSq driver programvarudefinierad nätverkseffektivitet för distribuerade edge-miljöer. American Tower utnyttjar tornresurser för att utöka mobilt edge-täckning. Kontinuerlig innovation och allianser definierar marknadsledarskap och regional konkurrenskraft.

Senaste utvecklingen:

- I augusti 2025 samarbetade EdgeConneX med Lambda för att utveckla över 30 megawatt (MW) högdensitets, AI-aktiverad datacenterinfrastruktur i Chicago och Atlanta, med användning av hybridkylteknologier för att stödja nästa generations moln- och AI-arbetsbelastningar. Anläggningen i Chicago kommer att vara redo för service 2026, vilket understryker EdgeConneX:s engagemang för att leverera skalbar AI-infrastruktur.

- I april 2025 introducerade Dell Technologies nya infrastrukturinnovationer byggda för moderna AI-redo datacenter, inklusive framsteg över sina PowerEdge-servrar och PowerStore-lagringsportfölj utformade för att hjälpa organisationer att påskynda moderniseringen för traditionella och framväxande arbetsbelastningar i edge-miljöer.