エグゼクティブサマリー:

インドネシアのデータセンターストレージ市場の規模は、2020年に12億349万米ドルから2025年に22億3,377万米ドルと評価され、2035年までに51億6,874万米ドルに達すると予想されており、予測期間中のCAGRは8.66%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年インドネシアデータセンターストレージ市場規模 |

22億3,377万米ドル |

| インドネシアデータセンターストレージ市場、CAGR |

8.66% |

| 2035年インドネシアデータセンターストレージ市場規模 |

51億6,874万米ドル |

市場は、クラウドの採用拡大、政府主導のデジタル化、フィンテックやeコマースプラットフォームの拡大により成長しています。企業は、大量の非構造化データを処理するために、レガシーシステムからハイブリッドおよびソフトウェア定義ストレージへと移行しています。AIおよびIoTアプリケーションの導入が増加しており、スケーラブルで低レイテンシのストレージソリューションの需要が高まっています。ストレージの革新は、ビジネスの継続性、セキュリティ、パフォーマンスの中心です。投資家は、高密度で持続可能なインフラに長期的な機会を見出しています。データのローカライゼーションに関する規制の枠組みも、購入および導入の決定に影響を与えます。

ジャカルタは、そのインフラ、接続性、ハイパースケールおよびエンタープライズデータセンターの集中により、依然として主要なハブです。バタム、スラバヤ、バンドンは、海底ケーブルアクセス、土地の利用可能性、地域の企業需要により新興しています。これらの地域は、政府のインセンティブとエッジストレージ展開の増加から恩恵を受けています。ジャワ以外では、インフラのギャップが拡大を遅らせていますが、地域に特化したモジュール展開やデジタルインクルージョン戦略の可能性を提供しています。

市場のダイナミクス:

市場の推進要因

都市部のeコマース、フィンテック、ソーシャルメディアエコシステムからのデータ生成の急増

インドネシアのデジタル経済は、eコマースプラットフォーム、モバイルバンキング、デジタルウォレットの拡大により急速に成長しています。これらの活動は、大量の構造化および非構造化データを生成します。大量のトランザクションおよび消費者行動データは、高度なストレージインフラを必要とします。企業は、低レイテンシアクセスを提供する迅速で信頼性の高いシステムを必要としています。インドネシアのデータセンターストレージ市場は、これらのニーズに対応するために特化したソリューションを提供しています。これは、従来のITセットアップからクラウドベースのモデルへの移行をサポートします。市場の成長は、都市部でのインターネット普及率の上昇と一致しています。ジャカルタ、バンドン、スラバヤでの継続的なデジタルサービスの採用は、ストレージ需要をさらに支えています。国家戦略もデジタルインフラへの投資を奨励しています。

- 例えば、Tokopediaは毎月1億人以上のアクティブユーザーを抱えており、インドネシア最大のデジタルコマースプラットフォームの一つとなっています。このユーザー活動の規模は、非常に高い量のトランザクションデータと行動データを生成します。この運用規模は、ピークトラフィック期間をサポートするための強力でスケーラブルなデータストレージとクラウドインフラストラクチャの必要性を強調しています。

企業と政府のクラウド移行がストレージインフラの近代化プロジェクトを促進

民間および公共の組織は、デジタルトランスフォーメーションの取り組みを支援するためにクラウドベースのストレージに移行しています。「デジタルインドネシア」ビジョンの下で政府が支援するイニシアチブは、ITアーキテクチャの近代化を優先しています。医療、教育、ガバナンスなどの重要なセクターは、ハイブリッドおよびプライベートクラウドを採用しています。これらのシフトは、スケーラブルで安全なストレージ技術の需要を増加させます。ストレージインフラのアップグレードは、ワークフローを合理化し、リアルタイムデータ分析を可能にします。インドネシアのデータセンターストレージ市場は、特にスマートシティの展開において、公共部門のデジタル化から利益を得ています。クラウド中心のインフラは、コストを削減しながらアクセス性を向上させます。あらゆる規模の組織が災害復旧と事業継続ソリューションに投資しています。これらの移行は、市場成長の見通しを強化します。

- 例えば、インドネシアの財務省は、デジタルガバナンスを改善するためにデータセンターの近代化を進めています。これには、レガシーシステムの統合と、財務データ管理とサービス効率を向上させるためのスマートなITインフラへのアップグレードが含まれます。

スマートシティ、IoT、リアルタイムデータアプリケーションによるエッジストレージ需要の成長

都市化とスマートシティのイニシアチブは、遅延を削減し、ローカル処理を可能にするためにエッジコンピューティングを必要とします。インテリジェント交通システム、遠隔医療、スマートグリッドなどのアプリケーションは、エンドユーザーに近い場所でデータを生成します。エッジストレージソリューションは、中央データセンターへの負担を軽減し、応答性を向上させます。通信事業者は、低遅延のユースケースに対応するためにエッジノードの展開を拡大しています。インドネシアのデータセンターストレージ市場は、コンパクトで堅牢、かつスケーラブルなエッジストレージユニットでこれらの展開をサポートしています。リアルタイム分析、ビデオ監視、自律システムも分散型データストレージに依存しています。製造ゾーンでの産業用IoTと接続デバイスの成長が需要を押し上げています。エッジベースのアーキテクチャは、高効率な運用のために中央集約型データストレージを補完します。

データ主権と国内インフラを強化する規制がローカルストレージ投資を促進

インドネシアはデータ主権法により、機密データのローカルストレージを義務付けています。これらの規制は、国内のデータセンターとクラウドプロバイダーに新たな機会を創出します。企業は、国内でデータを保存および管理するためのコンプライアントなインフラに投資しなければなりません。インドネシアのデータセンターストレージ市場は、国内の容量を拡大し、サイバーセキュリティ基準を強化することで対応しています。政府の認証と税制優遇措置が、ローカル施設の開発を加速させます。Google、AWS、Microsoftなどのグローバルクラウドプロバイダーもローカルゾーンを設置しています。このローカリゼーションは、サービス提供と規制遵守を向上させます。業界全体で安全で階層化されたストレージプラットフォームの需要を増加させます。強力な法的枠組みが、インドネシアのデジタル経済における投資家の信頼を強化します。

市場動向

高性能エンタープライズワークロードにおけるオールフラッシュストレージシステムの採用増加

企業は、より優れた速度と信頼性を求めて、従来のスピニングディスクをフラッシュベースのシステムに置き換えています。オールフラッシュアレイは、分析、AI/ML、および仮想化ワークロードに必要な優れたIOPSパフォーマンスを提供します。金融サービスおよび通信セクターは、一貫した低レイテンシー応答を求めています。インドネシアのデータセンターストレージ市場では、パフォーマンスが重要なアプリケーションでHDDからSSDへの移行が進んでいます。エネルギー効率の高いフラッシュシステムは、運用コストも削減します。ストレージのリフレッシュサイクルは、現代的なインフラのアップグレードを支持しています。フラッシュベンダーは、中規模企業やハイパースケーラー向けにカスタマイズされたソリューションを提供しています。ギガバイトあたりのコストが改善され、導入がより現実的になっています。階層型ストレージモデルは、ホットデータにはフラッシュを、コールドデータには従来のドライブを統合しています。

スケーラビリティとベンダーニュートラルなアーキテクチャを可能にするソフトウェア定義ストレージへの移行

ソフトウェア定義ストレージ(SDS)は、ソフトウェア制御を物理ハードウェアから切り離し、機敏性とスケーラビリティを提供します。SDSプラットフォームは、企業がマルチベンダー環境を管理し、ベンダーロックインを回避することを可能にします。クラウドネイティブな企業は、柔軟な容量プロビジョニングのためにSDSを好みます。インドネシアのデータセンターストレージ市場は、地域およびグローバルなSDSオファリングを通じてこの移行をサポートしています。Kubernetesベースの環境とコンテナストレージインターフェースが注目を集めています。SDSは、ストレージの自動化、ポリシーの施行、およびハイブリッド展開を強化します。スタートアップやマネージドサービスプロバイダーは、資本コストを削減するためにSDSを使用しています。企業のITチームは、オンプレミス、クラウド、エッジノード全体でSDSを展開しています。このトレンドは、従来のデータセンターの近代化を加速させます。

低電力と冷却需要を持つグリーンデータセンターストレージインフラへの投資の増加

エネルギー効率は、ストレージインフラの選択における重要な決定要因となっています。企業とコロケーションプロバイダーは、スペースと電力使用を最適化するストレージシステムを求めています。液体冷却、インテリジェントティアリング、エネルギー効率の高いドライブが好まれています。インドネシアのデータセンターストレージ市場では、最小限の熱生成を伴うストレージハードウェアの需要が高まっています。新しい施設は、低PUE(電力使用効率)値を目指して設計されています。ESGの義務やグリーン認証も調達戦略に影響を与えています。ベンダーは、リサイクル可能なコンポーネントとカーボンニュートラルな運用に焦点を当てています。スマートパワーマネジメントは、信頼性を向上させ、総所有コストを削減します。持続可能性に関連するインフラは、インパクト志向の投資家を引き付けます。

セクター全体でのワークロード特化型最適化のためのハイブリッドストレージアーキテクチャの普及

ハイブリッドストレージは、フラッシュと従来のドライブを組み合わせて、パフォーマンスとコストのバランスを取ります。組織は、ワークロードをホットデータ、ウォームデータ、コールドデータのカテゴリに分けることが増えています。このアプローチにより、ミッションクリティカルなデータへの迅速なアクセスと、アーカイブコンテンツのコスト効率の良いストレージが可能になります。インドネシアのデータセンターストレージ市場は、医療、小売、物流などのセクターに合わせたハイブリッドソリューションを提供しています。ワークロード最適化ストレージは、アプリケーションライフサイクルのニーズに一致します。AIベースの分析は、データの階層化と移行を強化します。ハイブリッドモデルは、マルチサイトおよびハイブリッドクラウド戦略をサポートします。大規模なデータセットを扱うコンプライアンス主導の業界での採用が増加しています。これらのシステムは、従来のストレージとフルフラッシュアップグレードのギャップを埋めます。

市場の課題

インフラ展開の高コストと熟練した労働力へのアクセスの制限

高度なストレージシステムの展開には、ハードウェア、ソフトウェア、物理的インフラへの多額の初期投資が必要です。主要地域での高い不動産費用と電力コストは、新規参入者にとって障壁を高めます。多くの国内企業は資本の制約のために近代化をためらっています。ソフトウェア定義およびハイブリッドストレージに熟練したIT専門家の採用と維持は依然として課題です。インドネシアのデータセンターストレージ市場は、このスキルギャップを埋めるために継続的な労働力の訓練と教育が必要です。クラウドアーキテクチャ、サイバーセキュリティ、ストレージ最適化の不足は運用効率を低下させます。企業は、将来に備えたシステムを構築する際に、コストとパフォーマンスのバランスを取る必要があります。輸入機器も税関の遅延や税制の複雑さに直面します。

地域のインフラの断片化と接続性のギャップが均一な市場成長に影響

主要都市以外では、二次および三次都市が限られたデジタルインフラと不安定な接続性に直面しています。不十分なファイバーカバレッジと信頼性の低い電力供給がエッジとクラウドの拡張を制限します。インドネシアのデータセンターストレージ市場は、これらの格差により島々で不均一な成長を見せています。農村部や遠隔地はしばしば遅いネットワークに依存し、ローカライズされたストレージオプションを欠いています。この不均衡は、最新のアプリケーションやレイテンシーに敏感なサービスへのアクセスを制限します。このような地域にエッジノードを構築するには、政府と民間部門の協力が必要です。オペレーターは、堅牢なサイト評価、冗長接続性、モジュラーデザインに投資する必要があります。インフラのボトルネックがサービスの展開を遅らせ、ユーザーの満足度を低下させます。

市場機会

地元の製造業、フィンテック、デジタルヘルスの拡大がカスタムストレージのニーズを推進

インドネシアのデジタルファースト産業は、各セクターに合わせた安全で高スループットのストレージを求めています。フィンテックは暗号化された取引ストレージを必要とし、製造業者はリアルタイムのセンサーデータ処理を求めています。遠隔医療プラットフォームは、スケーラブルな画像アーカイブと取得を必要とします。インドネシアのデータセンターストレージ市場は、これらのセクターをドメイン固有のストレージアーキテクチャでサポートします。カスタマイズにより、規制の遵守とデータの整合性が保証されます。セクター別のクラウド導入の成長は、新しい製品カテゴリとサービスモデルを開きます。

東南アジアにおける地域データセンターハブとしてのインドネシアの台頭

インドネシアの中央地理と大規模なユーザーベースは、東南アジアでの戦略的優位性を提供します。グローバルなハイパースケーラーと地域プレーヤーは、バタム、ブカシ、スラバヤに新しい施設を計画しています。有利な政策、海底ケーブルアクセス、再生可能エネルギーオプションが国を魅力的にしています。インドネシアのデータセンターストレージ市場は、ストレージ統合、移行、バックアップソリューションの需要の増加を通じてこれらの開発から利益を得るでしょう。ローカライズされた容量が回復力とサービスの可用性を高めます。

市場セグメンテーション

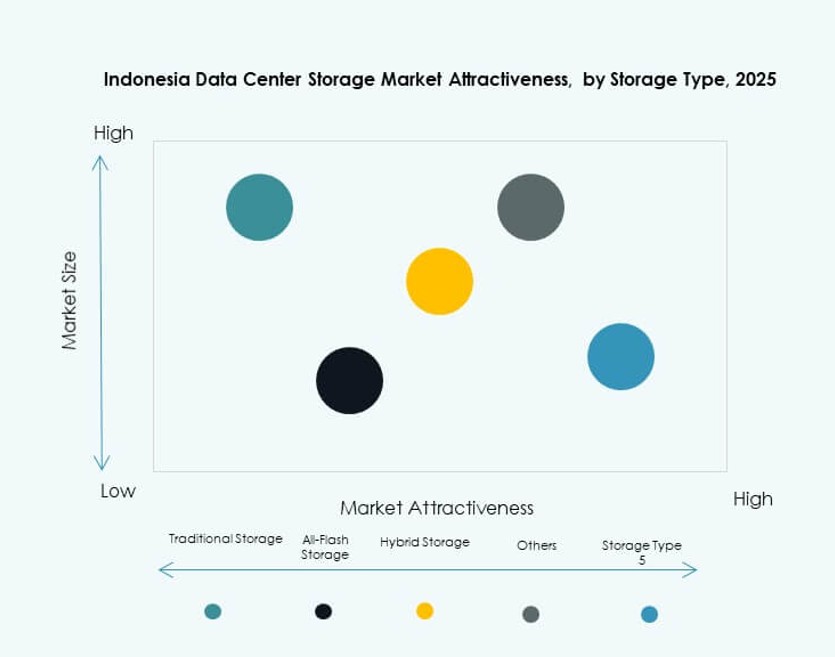

ストレージタイプ別

インドネシアのデータセンターストレージ市場は、速度とコストのバランスを提供するハイブリッドストレージソリューションが支配しています。企業はフラッシュとディスク環境全体でワークロードを最適化するためにハイブリッドモデルを採用しています。BFSIや通信のような高性能セクターでは、オールフラッシュストレージの採用が増加しています。従来のストレージはコールドデータアプリケーションで依然として重要であり、新しいタイプはエッジストレージのニーズに対応しています。ベンダーは、さまざまな性能と予算の要件を満たす柔軟な組み合わせを提供しています。

ストレージの展開による

ストレージエリアネットワーク(SAN)システムは、ミッションクリティカルなワークロードを処理する信頼性から、インドネシアのデータセンターストレージ市場をリードしています。SANは、企業のデータセンターや大規模なクラウド環境で広く展開されています。NASシステムは、SMBやコンテンツ重視のアプリケーションで注目を集めています。DASシステムはローカライズされたストレージに使用されますが、スケーラビリティは限られています。新規参入者は、アジリティと集中管理のためにソフトウェア定義の展開を試みています。

コンポーネントによる

ハードウェアは、継続的なアップグレードと施設拡張によって、インドネシアのデータセンターストレージ市場で多数のシェアを占めています。企業は、容量と性能のためにスケーラブルなドライブ、スイッチ、サーバーに投資しています。ソフトウェアは、SDS、データ重複排除、バックアップ管理プラットフォームによって急速に成長しています。ソフトウェアの革新により、集中制御とハイブリッド展開の柔軟性が可能になります。ストレージソフトウェアへのAIと自動化の統合は、その価値を高めています。

媒体による

ハードディスクドライブ(HDD)は、アーカイブおよびコールドデータのユースケースでストレージボリュームを支配し、規模でのコスト効率を提供します。ソリッドステートドライブ(SSD)は、トランザクションおよび分析ワークロードでの性能上の利点から急速に成長しています。テープストレージはニッチであり、高い耐久性を必要とするアーカイブセットアップで使用されます。ベンダーは、より良い階層化とライフサイクル管理のためにハイブリッドメディアソリューションを提供しています。企業は、ワークロード全体で混合ストレージメディアを使用してコストを最適化しています。

展開モデルによる

オンプレミスの展開は、コンプライアンスの必要性から金融や政府のような規制されたセクターで重要です。クラウドベースのモデルは、柔軟な容量とリモートアクセスで勢いを増しています。ハイブリッド展開は、インドネシアのデータセンターストレージ市場で最も急成長しているモデルです。組織は、機密データをオンプレミスで管理し、スケーラビリティのためにクラウドを活用するためにハイブリッドセットアップを使用しています。展開の決定は、セキュリティ、ワークロードの種類、コストの考慮に依存します。

アプリケーションによる

ITと通信は、デジタルサービスの拡大とユーザーデータの増加によって、インドネシアのデータセンターストレージ市場をリードしています。BFSIは、金融記録のために高速で暗号化されたストレージを必要とし、これに続きます。政府の採用は、電子ガバナンスと公共部門のデジタル化によって成長しています。医療は、画像と記録のストレージに対する需要が増加しています。教育、物流、小売などの他のセクターも、市場の多様化に寄与しています。

地域の洞察

ジャカルタとその周辺のメトロ地域は、デジタル活動の密集により55%以上の市場シェアを保持しています

ジャカルタは、ハイパースケール、エンタープライズ、クラウドプロバイダーの集中により、インドネシアのデータセンターストレージ市場を支配しています。高い人口密度、先進的なデジタルインフラ、エンタープライズ需要が市場シェアを押し上げています。ベカシやタンゲランなどの周辺都市は、コロケーションやマネージドサービスの拡張を引き付けています。首都圏は優れた接続性と信頼性の高い電力供給を提供しています。スマートシティの取り組みに対する政府の支援は、インフラの構築をさらに加速させます。国際的なベンダーは、地域アクセスとネットワーク遅延の利点からジャカルタを好みます。

- 例えば、NTTのベカシにあるジャカルタ3データセンターは、約18,000平方メートルのITスペースと約15.2メガワットの初期IT容量を持つ、4階建ての専用施設であり、グレータージャカルタでのハイパースケールとクラウドワークロードをサポートするために、キャンパス内で約45メガワットにスケールするよう設計されています。

バタム、スラバヤ、バンドンが25%の市場シェアを持つセカンダリーハブとして浮上

バタムはシンガポールへの近接性と国際海底ケーブルルートでの戦略的な位置を活用しています。ハイパースケールおよびモジュール式データセンターを構築する国際的なオペレーターをホストしています。スラバヤとバンドンは、地域産業からのエンタープライズおよびクラウド投資を引き付けています。彼らの成長する技術エコシステムと熟練した労働力が地域のストレージ容量を強化しています。これらの都市は災害復旧およびセカンダリーホスティングの場所として機能します。インドネシアのデータセンターストレージ市場は、これらの新興回廊でのバランスの取れた拡張を目指し、全国的な可用性を高めています。

- 例えば、バタムはインドネシアとシンガポールを結ぶ複数の国際海底ケーブルシステムに直接接続されており、島内で運営される地域およびグローバルプロバイダーによるハイパースケールおよびコロケーション施設をサポートする低遅延ルートを可能にしています。

ジャワの他の地域、スマトラ、東部インドネシアは20%の市場シェアを持つが、インフラのギャップに直面

主要都市圏以外の地域は、接続性と電力インフラの制限により成長が遅れています。ジャワの小都市は、中小企業や公共部門の展開からの需要が徐々に増加しています。スマトラと東部の島々は、エッジノードとモジュール式システムに依存しています。市場浸透は低いままですが、モバイルインターネットと電子ガバナンスプログラムの増加により潜在性を示しています。インドネシアのデータセンターストレージ市場は、これらの地域での段階的なデジタル化をスケーラブルで分散型のソリューションでサポートしています。バックボーンインフラへの投資は、地域の包括性を向上させるでしょう。

競争インサイト:

- DCIインドネシア

- テルコムシグマ

- ヌサンタラデータセンター

- デルテクノロジーズ

- ヒューレット・パッカード・エンタープライズ(HPE)

- ネットアップ

- IBMコーポレーション

- ファーウェイ・テクノロジーズ株式会社

- 日立ヴァンタラ

- シスコシステムズ株式会社

インドネシアのデータセンターストレージ市場は、地元のデータセンタープロバイダーとグローバルなストレージ技術リーダーによって構成されています。DCIインドネシア、テルコムシグマ、ヌサンタラデータセンターは、顧客への近接性と規制遵守を活用して、国内のインフラストラクチャとマネージドサービスをリードしています。デルテクノロジーズ、HPE、IBMのようなグローバル企業は、企業およびハイパースケール向けのスケーラブルなストレージシステムを提供しています。ネットアップ、日立ヴァンタラ、ファーウェイは、ハイブリッドおよびフラッシュベースの展開に注力しています。急速なインフラストラクチャの拡大、政府のデジタル化プログラム、クラウドネイティブセクターからの高い需要により、競争は激化しています。ベンダーは、自動化、SDSプラットフォーム、高効率ストレージアレイを通じて差別化を図っています。戦略的パートナーシップ、ESG関連の投資、サービスのカスタマイズが、このダイナミックな市場でのリーダーシップを定義しています。

最近の動向:

- 2025年7月、アナプランはインドネシアに新しいデータセンターを開設し、計画および分析サービスを地元の顧客により近づけることを発表しました。この施設は、インドネシアの企業に対して、データパフォーマンスの向上、低遅延、強化されたセキュリティを提供します。

- 2025年3月、デジタルリアルティは、Bersama Digital Infrastructure Asia(BDIA)との50対50のジョイントベンチャーを形成することでインドネシア市場に参入しました。新しい企業体であるデジタルリアルティベルサマは、ジャカルタのデータセンターキャンパス、CGK10および新たに開設されたCGK11施設を所有および運営しています。