Résumé exécutif :

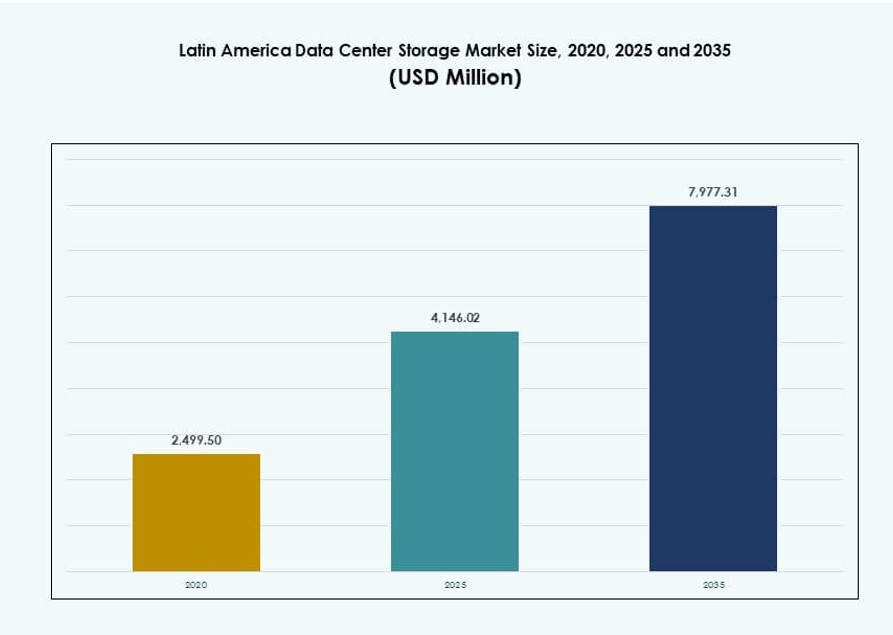

La taille du marché du stockage des centres de données en Amérique latine était évaluée à 2 499,50 millions USD en 2020, à 4 146,02 millions USD en 2025 et devrait atteindre 7 977,31 millions USD d’ici 2035, avec un TCAC de 6,70 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données en Amérique Latine 2025 |

4 146,02 Millions USD |

| Marché du Stockage des Centres de Données en Amérique Latine, TCAC |

6,70% |

| Taille du Marché du Stockage des Centres de Données en Amérique Latine 2035 |

7 977,31 Millions USD |

Le marché se développe en raison de la demande croissante pour un stockage à faible latence et une infrastructure évolutive dans des secteurs tels que la fintech, le commerce électronique et les services cloud. Les entreprises adoptent des plateformes cloud hybrides et des systèmes basés sur la mémoire flash pour soutenir l’analyse en temps réel et les applications d’IA. Les réglementations autour de la localisation des données influencent les stratégies d’infrastructure. La région devient stratégiquement importante pour les investisseurs ciblant les déploiements en périphérie, les plateformes conformes aux réglementations et les verticaux de services à forte croissance. Les acteurs du marché intègrent des solutions de stockage définies par logiciel et à haute densité pour améliorer l’efficacité et la performance.

Le Brésil domine le paysage régional grâce à ses zones de disponibilité cloud, ses investissements hyperscale et sa grande base d’entreprises. Le Mexique suit avec l’expansion des hubs numériques à Querétaro et un écosystème fintech solide. Le Chili gagne en traction avec son réseau énergétique stable et son accès aux câbles internationaux. La Colombie et l’Argentine sont des marchés émergents, soutenus par des initiatives gouvernementales de numérisation et l’adoption du cloud par les entreprises. Ces tendances positionnent l’Amérique latine comme une région à fort potentiel pour la croissance des centres de données axés sur le stockage.

Dynamique du marché :

Moteurs du marché

La transformation numérique croissante dans les industries stimule la croissance de l’infrastructure de stockage de données

Le marché du stockage des centres de données en Amérique latine se développe en raison de la numérisation rapide dans les industries. Les institutions financières, les secteurs de la santé et du commerce de détail transfèrent leurs opérations vers des plateformes numériques. Cela crée une demande constante pour un stockage sécurisé, évolutif et accessible. Les agendas numériques soutenus par le gouvernement poussent les données du secteur public vers des plateformes cloud et hybrides. Les entreprises nécessitent un accès en temps réel aux données pour améliorer l’analyse et la continuité des affaires. Les applications cloud natives, les écosystèmes IoT et la mobilité des entreprises deviennent intensifs en stockage. Le marché soutient l’infrastructure critique pour la gouvernance des données nationales. Les investisseurs voient de la valeur dans l’expansion des hubs de stockage résilients. Cela forme la base numérique pour la modernisation économique régionale.

- Par exemple, la stratégie de cloud gouvernemental du Mexique a conduit à la migration de centaines de téraoctets de données publiques vers des plateformes cloud hybrides d’ici 2024, améliorant la gouvernance numérique et stimulant la demande pour un stockage sécurisé et à haute disponibilité dans les centres de données régionaux.

Adoption des Environnements Cloud et Hybrides Soutenant la Virtualisation du Stockage

La croissance de l’infrastructure cloud est un moteur clé pour le marché du stockage en Amérique latine. Les entreprises préfèrent les modèles hybrides et multi-cloud pour la flexibilité et la conformité. La virtualisation du stockage soutient une utilisation efficace des ressources et améliore la disponibilité des données. Les fournisseurs de services gérés élargissent leurs offres en matière de stockage en tant que service. Les opérateurs de centres de données mettent à niveau vers des installations de niveau III+ pour héberger des données d’entreprise et gouvernementales. Les environnements virtualisés nécessitent des sauvegardes robustes, une récupération après sinistre et des couches de stockage sécurisées. Cela accélère l’adoption des systèmes de stockage flash et définis par logiciel. Les déploiements cloud dans les grandes métropoles poussent les nœuds régionaux à s’étendre. Le marché du stockage des centres de données en Amérique latine bénéficie de cette décentralisation régionale.

La Croissance des Fintech, du Commerce Électronique et des Services de Streaming Stimule les Besoins en Stockage à Faible Latence

L’économie numérique florissante de l’Amérique latine est menée par les applications fintech, la croissance du commerce électronique et les plateformes de streaming de contenu. Ces applications génèrent de grands volumes de données structurées et non structurées. Le traitement des transactions en temps réel, les moteurs de personnalisation et la diffusion de contenu nécessitent un stockage à haute vitesse. Le marché voit une demande croissante pour des solutions basées sur NVMe et le cache en périphérie. Les programmes d’inclusion financière et la banque mobile stimulent les investissements dans le stockage sécurisé en arrière-plan. Les plateformes de commerce électronique recherchent la localisation régionale des données et la conformité. Les services de streaming déploient des nœuds en périphérie pour diffuser du contenu localisé plus rapidement. Cela renforce le besoin de stockage distribué et à faible latence dans les principaux clusters métropolitains. Les fournisseurs de stockage voient la région comme une frontière à fort potentiel.

- Par exemple, Nubank au Brésil gère plus de 1 milliard de transactions mensuelles et exploite une architecture de stockage haute performance, utilisant apparemment des systèmes basés sur NVMe pour atteindre une latence inférieure à la milliseconde sur ses plateformes bancaires numériques, comme indiqué dans ses mises à jour techniques d’infrastructure pour 2025.

La Cybersécurité et les Réglementations sur la Souveraineté des Données Stimulent le Développement du Stockage Local

Des cadres de protection des données plus stricts à travers les pays d’Amérique latine poussent les entreprises à stocker les données sensibles localement. Les mandats gouvernementaux pour le cloud souverain et la conformité du secteur public exigent des environnements de stockage certifiés. Les normes réglementaires telles que la LGPD au Brésil et l’Habeas Data en Colombie nécessitent un contrôle strict de l’accès aux données. Les entreprises doivent mettre en œuvre des mécanismes de sauvegarde et de récupération après sinistre pour répondre aux besoins d’audit. Le marché du stockage des centres de données en Amérique latine s’adapte grâce à des offres localisées avec un chiffrement de bout en bout. Les fournisseurs proposent désormais des solutions de stockage prêtes pour la conformité, adaptées aux charges de travail financières, juridiques et de santé. Cela crée une demande soutenue pour l’investissement dans l’infrastructure nationale. La préparation à la conformité est désormais un critère de sélection essentiel.

Tendances du Marché

Migration des Modèles de Stockage Traditionnels vers des Plates-formes Définies par Logiciel et Natives du Cloud

Les entreprises en Amérique latine remplacent les systèmes de stockage hérités par des alternatives plus flexibles, définies par logiciel. Le stockage défini par logiciel (SDS) soutient l’automatisation, l’évolutivité et les opérations indépendantes du matériel. Il s’aligne avec l’adoption croissante de charges de travail conteneurisées dans la région. Le stockage natif du cloud permet également une meilleure intégration avec les pipelines DevOps. Les fournisseurs de stockage intègrent des fonctionnalités d’IA pour la maintenance prédictive et la planification de la capacité. Le marché du stockage des centres de données en Amérique latine reflète une transition vers une infrastructure programmable. Les organisations recherchent l’agilité dans l’approvisionnement en stockage aligné sur les demandes des applications. Le SDS améliore également l’efficacité des coûts en séparant les plans de contrôle et de données. Le marché évolue vers des systèmes de stockage intelligents et auto-réparateurs.

L’expansion de l’informatique de périphérie crée une nouvelle demande pour des nœuds de stockage distribués

Les déploiements d’informatique de périphérie augmentent pour prendre en charge les applications sensibles à la latence telles que l’IoT, les villes intelligentes et la logistique autonome. Le Brésil, le Mexique et le Chili investissent dans des hubs régionaux au-delà des métros de niveau 1. Ce changement nécessite des nœuds de stockage intégrés plus près des sources de données. Le stockage d’objets distribué, la mise en cache locale et les systèmes durcis gagnent en popularité. Les fournisseurs de télécommunications co-localisent le stockage avec l’infrastructure 5G et fibre. Le marché du stockage des centres de données en Amérique latine soutient ce changement décentralisé en permettant des micro-centres de données et des PoP régionaux. Ces zones de périphérie hébergent des fonctions d’analyse en temps réel et de sécurité. Cela stimule la demande pour des appareils de stockage compacts et haute performance.

La durabilité et l’infrastructure de stockage écologique deviennent des différenciateurs stratégiques

Les objectifs de durabilité transforment l’approvisionnement dans les centres de données d’Amérique latine. Les opérateurs recherchent des systèmes de stockage économes en énergie avec une faible consommation d’énergie par téraoctet. L’adoption du stockage flash augmente en raison de la génération de chaleur réduite et de la densité de données plus élevée. Les fournisseurs promeuvent des modèles d’économie circulaire grâce au recyclage des appareils de stockage et aux programmes de mise à niveau. Les certifications environnementales influencent désormais les appels d’offres des clients. Les entreprises alignent les investissements dans les centres de données sur les mandats ESG. Le marché du stockage des centres de données en Amérique latine connaît une demande pour des centres de données verts avec une empreinte carbone réduite. Le recours aux énergies renouvelables et le refroidissement intelligent deviennent la norme pour les installations hyperscale. La durabilité est devenue un moteur commercial, et pas seulement un besoin de conformité.

Les charges de travail d’IA et d’analytique stimulent les investissements dans le stockage à haute capacité et haute vitesse

Les entreprises latino-américaines augmentent leur utilisation des outils d’IA, d’apprentissage automatique et d’intelligence d’affaires. Ces charges de travail nécessitent un accès rapide au stockage pour entraîner les modèles et exécuter les inférences. Les baies flash, les disques NVMe et les configurations de stockage prêtes pour GPU sont en demande. Des industries telles que la santé, la finance et la logistique développent leurs opérations d’IA. Le marché du stockage des centres de données en Amérique latine soutient cette tendance avec des systèmes à haut débit et faible latence. Les entreprises préfèrent un stockage évolutif qui s’intègre aux plateformes d’IA. L’analytique prédictive nécessite un stockage accessible en temps réel à l’échelle du pétaoctet. Les fournisseurs répondent à ce segment avec un stockage hiérarchisé, des systèmes de fichiers optimisés pour l’IA et des pipelines de données parallèles.

Défis du marché

Manque d’infrastructure numérique unifiée et lacunes politiques ralentissant l’expansion du marché

Un des principaux défis est le développement inégal de l’infrastructure numérique à travers l’Amérique latine. Alors que le Brésil et le Mexique disposent d’installations avancées, de nombreux pays sont à la traîne en matière de connectivité et de réglementation des données. Cette fragmentation rend le déploiement régional et la conformité complexes pour les entreprises. Les opérateurs de centres de données rencontrent des difficultés à standardiser l’architecture de stockage au-delà des frontières. Le marché du stockage des centres de données en Amérique latine est contraint par des cadres juridiques variés et une qualité d’infrastructure incohérente. Les lacunes politiques concernant le transfert de données, l’accès transfrontalier et la reprise après sinistre créent un risque opérationnel. Ces problèmes retardent les déploiements régionaux de cloud et entravent la fourniture de stockage sans faille. Aborder la fragmentation nécessite une harmonisation réglementaire et un investissement dans les réseaux dorsaux nationaux.

Droits d’importation élevés, instabilité monétaire et contraintes de capital limitant le déploiement

Les importations de matériel pour le stockage des centres de données font face à de lourdes taxes dans certains pays, augmentant les coûts d’installation. Les canaux d’approvisionnement locaux restent limités, notamment pour les systèmes de stockage avancés comme les baies tout-flash. La dépréciation des devises et l’inflation augmentent l’incertitude des dépenses d’investissement. De nombreux acteurs régionaux n’ont pas accès à un financement à long terme pour les mises à niveau d’infrastructure. Le marché du stockage des centres de données en Amérique latine est impacté par des chaînes d’approvisionnement limitées pour les composants de stockage. Les investisseurs recherchent des modèles optimisés en termes de coûts pour réduire les risques. Ces facteurs obligent les opérateurs à retarder ou à réduire les expansions. Des partenariats locaux de fabrication et de financement sont nécessaires pour améliorer l’accessibilité et les délais des projets.

Opportunités de marché

L’adoption croissante de l’IA, des services fintech et 5G crée une forte demande pour un stockage évolutif

L’économie numérique croissante de l’Amérique latine offre un potentiel important pour les solutions de stockage de nouvelle génération. Les plateformes d’IA, 5G et fintech nécessitent un stockage à faible latence et haute disponibilité. Les opérateurs peuvent se développer régionalement en s’alignant sur les investissements des télécoms et des hyperscalers. Le marché du stockage des centres de données en Amérique latine offre des opportunités dans les systèmes flash, les déploiements en périphérie et l’intégration de cloud hybride. La demande augmentera dans les villes de niveau II et les zones d’interconnexion cloud. Les fournisseurs de services qui offrent un stockage flexible, localisé et conforme gagneront en traction.

Efforts de souveraineté numérique et de localisation des données motivés par les politiques encourageant les investissements dans le stockage onshore

Les gouvernements à travers l’Amérique latine appliquent des lois plus strictes sur la localisation des données et la souveraineté numérique. Ces politiques créent des opportunités pour des installations de stockage certifiées adaptées aux charges de travail sensibles. Les entreprises préfèrent l’infrastructure locale pour répondre aux exigences de conformité. Le marché du stockage des centres de données en Amérique latine soutient ce besoin à travers des constructions domestiques et des initiatives de cloud souverain. Les opérateurs qui offrent des services DRaaS, de sauvegarde et de coffre-fort sécurisé dans le pays attireront les industries réglementées. Cette tendance ouvre des portes pour des déploiements de stockage en greenfield et brownfield.

Segmentation du marché

Par type de stockage

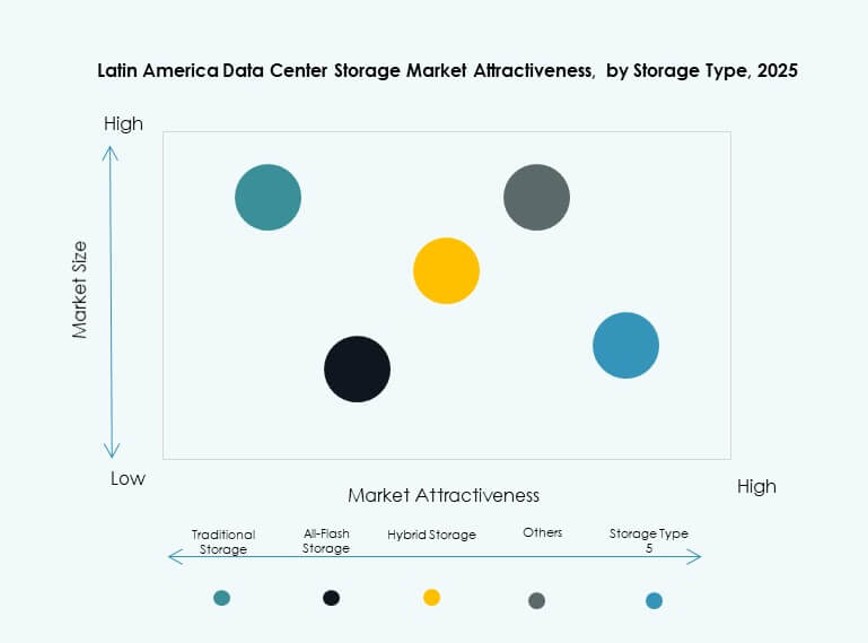

Le stockage traditionnel continue de rester pertinent, surtout dans les environnements hérités des entreprises de taille moyenne. Cependant, le stockage hybride gagne du terrain grâce à son mélange d’efficacité économique et de performance. Le stockage tout-flash connaît une croissance rapide dans les services financiers et les applications lourdes en IA où la latence est critique. D’autres, y compris les systèmes basés sur des objets, augmentent dans les secteurs de la diffusion de contenu et de la surveillance. Le marché du stockage des centres de données en Amérique latine voit le stockage hybride émerger comme un type dominant en raison de sa flexibilité à travers des charges de travail diversifiées.

Par Déploiement de Stockage

Les systèmes de réseau de stockage (SAN) dominent le paysage du déploiement pour les charges de travail critiques. Les entreprises apprécient leur fiabilité et leur capacité à évoluer dans des environnements centralisés. Le stockage en réseau (NAS) est populaire parmi les fournisseurs de médias et de contenu pour un partage de fichiers plus facile. Le stockage direct (DAS) est utilisé dans des configurations plus petites et des déploiements en périphérie. Le marché du stockage des centres de données en Amérique latine montre que le SAN est la méthode de déploiement dominante, surtout dans les secteurs financiers et gouvernementaux.

Par Composant

Le matériel constitue la majorité des parts, stimulé par la demande de SSD, de serveurs et de racks. Le logiciel croît plus rapidement, alimenté par l’adoption de SDS, de logiciels de sauvegarde et d’outils de gestion basés sur l’IA. Les mises à niveau matérielles sont fréquentes parmi les installations de niveau III+, tandis que le logiciel conduit à l’optimisation. Sur le marché du stockage des centres de données en Amérique latine, le matériel domine actuellement, mais la part du logiciel augmente avec le passage au stockage natif du cloud.

Par Support

Les disques à état solide (SSD) gagnent des parts de marché sur les disques durs (HDD) en raison d’une meilleure vitesse et d’une efficacité énergétique. Le stockage sur bande existe toujours pour l’archivage à long terme, surtout dans le secteur public et les cabinets juridiques. L’utilisation des SSD augmente dans l’analytique, le streaming et les opérations financières. Le marché du stockage des centres de données en Amérique latine favorise les SSD pour les cas d’utilisation intensifs en performance, bien que les HDD restent pertinents pour le stockage à froid.

Par Modèle de Déploiement

Le stockage basé sur le cloud augmente rapidement, soutenu par l’expansion des hyperscalers et des plateformes SaaS. Sur site reste important pour les industries à forte conformité comme la santé et le gouvernement. Les modèles hybrides sont préférés par les grandes entreprises équilibrant contrôle et flexibilité. Le marché du stockage des centres de données en Amérique latine montre que le déploiement hybride mène l’adoption grâce à sa capacité à répondre aux exigences de latence, de contrôle et d’échelle.

Par Application

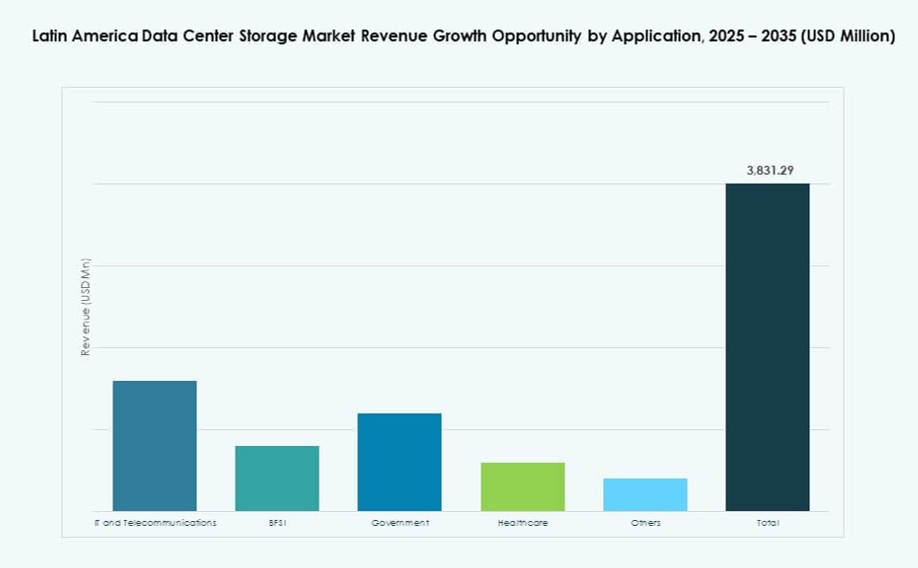

Les technologies de l’information et les télécommunications sont en tête de l’adoption grâce à la transformation numérique, au déploiement de la 5G et à l’intégration de l’IA. Le secteur bancaire, financier et des assurances (BFSI) suit de près, stimulé par la croissance des fintechs et de la banque numérique. Les secteurs gouvernemental et de la santé exigent un stockage conforme et sécurisé, surtout avec les politiques nationales de localisation des données. Le marché du stockage des centres de données en Amérique latine voit une forte adoption dans les secteurs des TI, BFSI et public, avec le contenu et le commerce électronique alimentant une demande plus large.

Perspectives Régionales

Le Brésil Détient la Plus Grande Part dans la Région avec Plus de 40% de Contribution au Marché

Le Brésil domine le marché du stockage de centres de données en Amérique latine avec plus de 40 % de part. Il héberge des régions cloud hyperscale d’AWS, Google et Microsoft, permettant une adoption à grande échelle du stockage. São Paulo reste le principal hub en raison de sa solide infrastructure et de la concentration d’entreprises. Les améliorations réglementaires et les politiques favorables à l’ESG attirent les investissements mondiaux. Les entreprises de télécommunications et financières au Brésil sont des moteurs clés du stockage d’entreprise. La croissance provient également des projets de villes intelligentes et des déploiements liés à la 5G.

- Par exemple, Telefônica Brasil (Vivo) a modernisé ses centres de données de São Paulo avec un stockage flash haute performance pour soutenir l’augmentation du trafic 5G et l’expansion des services numériques à travers son réseau métropolitain central.

Le Mexique et le Chili contribuent conjointement à environ 35 % grâce aux hubs régionaux et à l’intégration cloud

Le Mexique et le Chili représentent environ 35 % du marché régional du stockage. Le Mexique bénéficie de la proximité des nœuds cloud américains, de l’activité fintech et de la numérisation gouvernementale. Querétaro émerge comme un corridor de centres de données. Le Chili héberge les principaux points d’atterrissage cloud d’Amérique du Sud et des connexions de câbles sous-marins. Son approvisionnement énergétique stable soutient les déploiements à haute densité. Le marché du stockage de centres de données en Amérique latine considère ces deux pays comme des emplacements stratégiques pour des services optimisés pour l’edge et la latence.

La Colombie, l’Argentine et le Pérou représentent des pôles de croissance émergents avec des modèles de demande localisés

La Colombie, l’Argentine et le Pérou forment le cluster émergent contribuant aux 25 % restants. L’économie numérique de la Colombie croît avec une demande de stockage conforme dans la finance et la santé. La demande cloud de l’Argentine augmente dans les secteurs de l’éducation, du commerce de détail et des médias. L’infrastructure intelligente et les programmes gouvernementaux du Pérou stimulent la croissance des données dans les zones urbaines. Ces pays construisent des installations de niveau II et III pour soutenir la sauvegarde localisée, l’archivage et les charges de travail d’IA. Cela crée un potentiel à long terme pour les fournisseurs de stockage et les investisseurs en infrastructure.

- Par exemple, en 2023, Claro Pérou a inauguré un centre de données Tier III de 50 millions de dollars à Lima, développé en partenariat avec Huawei. L’installation soutient la transformation numérique et les applications IoT, avec les systèmes flash OceanStor Dorado de Huawei largement utilisés pour les villes intelligentes et les charges de travail intensives en données à travers la région.

Aperçus Compétitifs :

- Ascenty

- Odata

- Scala Data Centers

- Huawei Technologies

- Hewlett Packard Entreprise (HPE)

- Dell Technologies

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

Le marché du stockage de centres de données en Amérique latine présente un mélange de leaders mondiaux du matériel de stockage et d’opérateurs régionaux de colocation. Des entreprises comme HPE, Dell Technologies et IBM offrent une infrastructure de stockage complète et des solutions cloud hybrides. Huawei et Lenovo étendent leurs empreintes matérielles avec des systèmes haute performance. Les spécialistes de la colocation tels qu’Ascenty, Odata et Scala sont en tête des installations prêtes pour l’hyperscale. Ces entreprises s’associent avec des fournisseurs de cloud et des vendeurs de stockage pour offrir des environnements de stockage localisés et conformes. Le marché voit une concurrence accrue autour des systèmes flash, du stockage défini par logiciel et de l’automatisation des sauvegardes. Les fournisseurs se différencient par une infrastructure écoénergétique, des capacités de déploiement en périphérie et une intégration avec les charges de travail IA. Il continue d’attirer à la fois des opérateurs régionaux et des fournisseurs mondiaux de solutions de stockage axés sur la conformité, l’évolutivité et l’optimisation des charges de travail régionales.

Développements Récents :

- En décembre 2025, Actis a lancé TERRANOVA, une nouvelle plateforme de centres de données hyperscale pour accélérer la croissance numérique de l’Amérique latine, avec son premier site à Querétaro, au Mexique, prévu en ligne au T1 2026 et d’autres campus prévus à Campinas, au Brésil.

- En août 2025, ODATA, une entreprise d’Aligned Data Centers et le plus grand fournisseur de centres de données du Mexique, a lancé son quatrième centre de données hyperscale, QR04, près de San Miguel de Allende à Querétaro, au Mexique.

- En juillet 2025, Ascenty, un opérateur de centres de données leader en Amérique latine, a annoncé un investissement de 300 millions de R$ (55 millions de dollars) dans sa cinquième installation à São Paulo, SPO05, s’étendant sur 40 000 m² et 47 MW pour soutenir les charges de travail cloud et IA face à la demande régionale croissante.