Riassunto esecutivo:

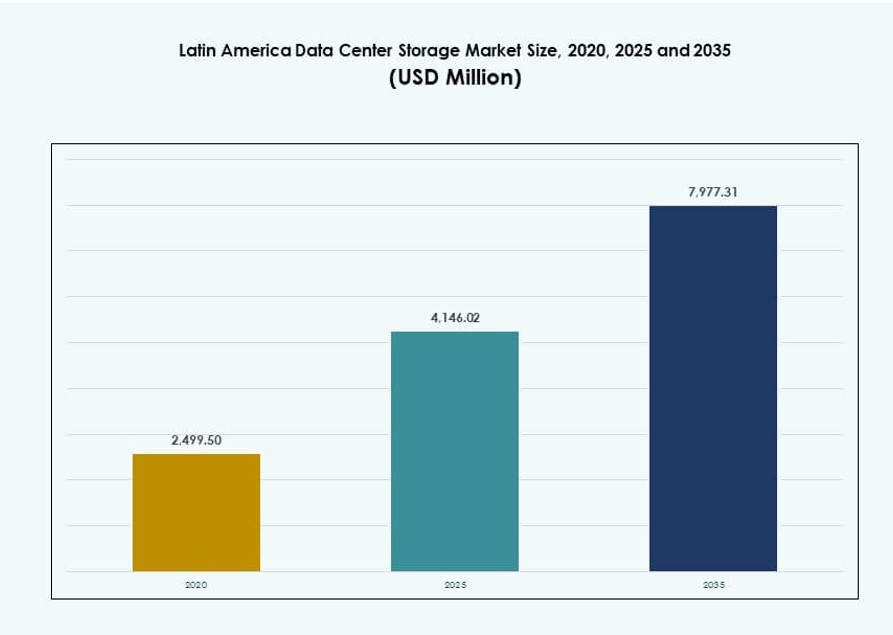

Il mercato dello storage dei data center in America Latina è stato valutato a 2.499,50 milioni di USD nel 2020, raggiungerà i 4.146,02 milioni di USD nel 2025 ed è previsto che arrivi a 7.977,31 milioni di USD entro il 2035, con un CAGR del 6,70% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in America Latina 2025 |

USD 4.146,02 Milioni |

| Mercato dello Storage dei Data Center in America Latina, CAGR |

6,70% |

| Dimensione del Mercato dello Storage dei Data Center in America Latina 2035 |

USD 7.977,31 Milioni |

Il mercato si sta espandendo a causa della crescente domanda di storage a bassa latenza e infrastrutture scalabili in settori come fintech, e-commerce e servizi cloud. Le aziende stanno adottando piattaforme cloud ibride e sistemi basati su flash per supportare l’analisi in tempo reale e le applicazioni AI. Le normative sulla localizzazione dei dati stanno influenzando le strategie infrastrutturali. La regione sta diventando strategicamente importante per gli investitori che puntano a implementazioni edge, piattaforme conformi alle normative e verticali di servizi ad alta crescita. Gli attori del mercato stanno integrando storage definito dal software e ad alta densità per migliorare l’efficienza e le prestazioni.

Il Brasile guida il panorama regionale grazie alle sue zone di disponibilità cloud, agli investimenti hyperscale e alla grande base di imprese. Il Messico segue con l’espansione dei hub digitali a Querétaro e un forte ecosistema fintech. Il Cile sta guadagnando trazione con la sua rete energetica stabile e l’accesso ai cavi internazionali. La Colombia e l’Argentina sono mercati emergenti, supportati da iniziative governative di digitalizzazione e adozione del cloud da parte delle imprese. Queste tendenze posizionano l’America Latina come una regione ad alto potenziale per la crescita dei data center incentrati sullo storage.

Dinamiche di Mercato:

Fattori di Crescita del Mercato

La Crescente Trasformazione Digitale nei Settori Alimenta la Crescita dell’Infrastruttura di Storage dei Dati

Il mercato dello storage dei data center in America Latina si sta espandendo a causa della rapida digitalizzazione nei settori. Le istituzioni finanziarie, il settore sanitario e il retail stanno spostando le operazioni su piattaforme digitali. Questo crea una domanda costante di storage sicuro, scalabile e accessibile. Le agende digitali sostenute dal governo stanno spingendo i dati del settore pubblico su piattaforme cloud e ibride. Le imprese richiedono accesso ai dati in tempo reale per migliorare l’analisi e la continuità aziendale. Le applicazioni cloud-native, gli ecosistemi IoT e la mobilità aziendale stanno diventando intensivi in termini di storage. Il mercato supporta infrastrutture critiche per la governance dei dati nazionali. Gli investitori vedono valore nell’espansione di hub di storage resilienti. Forma la base digitale per la modernizzazione economica regionale.

- Ad esempio, la strategia cloud del governo del Messico ha portato alla migrazione di centinaia di terabyte di dati pubblici su piattaforme cloud ibride entro il 2024, migliorando la governance digitale e aumentando la domanda di archiviazione sicura e ad alta disponibilità nei centri dati regionali.

Adozione di Ambienti Cloud e Ibridi a Supporto della Virtualizzazione dello Storage

La crescita dell’infrastruttura cloud è un fattore chiave per il mercato dello storage in tutta l’America Latina. Le aziende preferiscono modelli ibridi e multi-cloud per flessibilità e conformità. La virtualizzazione dello storage supporta un utilizzo efficiente delle risorse e migliora la disponibilità dei dati. I fornitori di servizi gestiti stanno ampliando le offerte di storage-as-a-service. Gli operatori dei data center stanno aggiornando le strutture a livello tier III+ per ospitare dati aziendali e governativi. Gli ambienti virtualizzati richiedono backup robusti, recupero di emergenza e livelli di archiviazione sicuri. Ciò accelera l’adozione di sistemi di storage flash e definiti dal software. Le implementazioni cloud nelle principali metropoli spingono i nodi regionali a espandersi. Il mercato dello storage nei data center dell’America Latina beneficia di questa decentralizzazione regionale.

Crescita di Fintech, E-Commerce e Servizi di Streaming Aumenta le Esigenze di Storage a Bassa Latenza

La fiorente economia digitale dell’America Latina è guidata da app fintech, crescita dell’e-commerce e piattaforme di streaming di contenuti. Queste applicazioni generano grandi volumi di dati strutturati e non strutturati. L’elaborazione delle transazioni in tempo reale, i motori di personalizzazione e la distribuzione dei contenuti necessitano di storage ad alta velocità. Il mercato vede una crescente domanda di soluzioni basate su NVMe e caching edge. I programmi di inclusione finanziaria e il mobile banking guidano gli investimenti in storage sicuro di backend. Le piattaforme di e-commerce cercano localizzazione dei dati regionali e conformità. I servizi di streaming implementano nodi edge per servire contenuti localizzati più velocemente. Ciò rafforza la necessità di storage distribuito e a bassa latenza nei principali cluster metropolitani. I fornitori di storage vedono la regione come una frontiera ad alto potenziale.

- Ad esempio, Nubank in Brasile gestisce oltre 1 miliardo di transazioni mensili e sfrutta un’architettura di storage ad alte prestazioni, utilizzando sistemi basati su NVMe per ottenere una latenza inferiore al millisecondo sulle sue piattaforme di banking digitale, come descritto negli aggiornamenti della sua infrastruttura tecnica per il 2025.

Regolamenti sulla Sicurezza Informatica e Sovranità dei Dati Guidano lo Sviluppo dello Storage Onshore

Quadri di protezione dei dati più solidi in tutta l’America Latina stanno spingendo le aziende a conservare localmente i dati sensibili. I mandati governativi per il cloud sovrano e la conformità del settore pubblico richiedono ambienti di storage certificati. Gli standard normativi come LGPD in Brasile e Habeas Data in Colombia richiedono un controllo rigoroso sull’accesso ai dati. Le imprese devono implementare meccanismi di backup e recupero di emergenza per soddisfare le esigenze di audit. Il mercato dello storage nei data center dell’America Latina si sta adattando attraverso offerte localizzate con crittografia end-to-end. I fornitori ora offrono storage pronto per la conformità, su misura per carichi di lavoro finanziari, legali e sanitari. Ciò crea una domanda sostenuta di investimenti in infrastrutture nel paese. La prontezza alla conformità è ora un criterio di selezione fondamentale.

Tendenze di Mercato

Migrazione da Modelli di Storage Tradizionali a Piattaforme Software-Defined e Cloud-Native

Le imprese in America Latina stanno sostituendo i sistemi di archiviazione legacy con alternative più flessibili e definite dal software. Lo storage definito dal software (SDS) supporta l’automazione, la scalabilità e le operazioni hardware-agnostiche. Si allinea con la crescente adozione nella regione di carichi di lavoro containerizzati. Lo storage cloud-native consente anche una migliore integrazione con le pipeline DevOps. I fornitori di storage stanno integrando funzionalità di intelligenza artificiale per la manutenzione predittiva e la pianificazione della capacità. Il mercato dello storage nei data center dell’America Latina riflette un cambiamento verso infrastrutture programmabili. Le organizzazioni cercano agilità nel fornire storage allineato alle esigenze delle applicazioni. L’SDS migliora anche l’efficienza dei costi separando i piani di controllo e di dati. Il mercato si sta evolvendo verso sistemi di storage intelligenti e auto-riparanti.

L’espansione del Computing Edge crea nuova domanda per nodi di storage distribuiti

Le implementazioni di edge computing stanno aumentando per supportare applicazioni sensibili alla latenza come IoT, città intelligenti e logistica autonoma. Brasile, Messico e Cile stanno investendo in hub regionali oltre le metropoli di livello 1. Questo cambiamento richiede nodi di storage integrati più vicini alle fonti di dati. Lo storage a oggetti distribuito, la cache locale e i sistemi robusti stanno guadagnando terreno. I fornitori di telecomunicazioni stanno co-localizzando lo storage con infrastrutture 5G e in fibra. Il mercato dello storage nei data center dell’America Latina supporta questo cambiamento decentralizzato abilitando micro data center e PoP regionali. Queste zone edge ospitano funzioni di analisi in tempo reale e di sicurezza. Ciò guida la domanda di apparecchi di storage compatti e ad alte prestazioni.

Sostenibilità e infrastrutture di storage green diventano differenziatori strategici

Gli obiettivi di sostenibilità stanno rimodellando gli acquisti nei data center dell’America Latina. Gli operatori cercano sistemi di storage efficienti dal punto di vista energetico con basso consumo di energia per terabyte. L’adozione dello storage flash sta aumentando grazie alla minore generazione di calore e alla maggiore densità di dati. I fornitori promuovono modelli di economia circolare attraverso programmi di riciclo e aggiornamento dei dispositivi di storage. Le certificazioni ambientali ora influenzano le richieste di offerta dei clienti. Le imprese allineano gli investimenti nei data center con i mandati ESG. Il mercato dello storage nei data center dell’America Latina sta assistendo a una domanda di data center green con impronte di carbonio ridotte. L’approvvigionamento di energia rinnovabile e il raffreddamento intelligente stanno diventando standard per le strutture hyperscale. La sostenibilità è diventata un abilitatore di business, non solo un’esigenza di conformità.

I carichi di lavoro di AI e Analytics guidano investimenti in storage ad alta capacità e alta velocità

Le imprese latinoamericane stanno aumentando l’uso di strumenti di intelligenza artificiale, apprendimento automatico e business intelligence. Questi carichi di lavoro richiedono un accesso rapido allo storage per addestrare modelli ed eseguire inferenze. Array flash, unità NVMe e configurazioni di storage pronte per GPU sono richieste. Settori come sanità, finanza e logistica stanno scalando le loro operazioni di AI. Il mercato dello storage nei data center dell’America Latina supporta questa tendenza con sistemi ad alta velocità di trasmissione e bassa latenza. Le imprese preferiscono uno storage scalabile che si integri con le piattaforme AI. L’analisi predittiva necessita di uno storage accessibile in tempo reale su scala petabyte. I fornitori si rivolgono a questo segmento con storage a livelli, file system ottimizzati per AI e pipeline di dati parallele.

Sfide del Mercato

Mancanza di infrastruttura digitale unificata e lacune politiche rallentano l’espansione del mercato

Una delle principali sfide è lo sviluppo disomogeneo delle infrastrutture digitali in America Latina. Mentre Brasile e Messico dispongono di strutture avanzate, molti paesi sono indietro in termini di connettività e regolamentazione dei dati. Questa frammentazione rende complessa la distribuzione regionale e la conformità per le imprese. Gli operatori dei data center affrontano difficoltà nella standardizzazione dell’architettura di archiviazione oltre confine. Il mercato dell’archiviazione dei data center in America Latina è limitato da quadri legali variabili e qualità infrastrutturale incoerente. Le lacune normative riguardanti il trasferimento dei dati, l’accesso transfrontaliero e il recupero di emergenza creano rischi operativi. Questi problemi ritardano i lanci regionali del cloud e ostacolano la fornitura senza soluzione di continuità dell’archiviazione. Affrontare la frammentazione richiede un’armonizzazione normativa e investimenti nelle reti dorsali nazionali.

Alti dazi all’importazione, instabilità valutaria e vincoli di capitale limitano la distribuzione

Le importazioni di hardware per l’archiviazione nei data center affrontano pesanti tariffe in alcuni paesi, aumentando i costi di installazione. I canali di approvvigionamento locali rimangono limitati, specialmente per sistemi di archiviazione avanzati come gli array all-flash. La svalutazione della valuta e l’inflazione aumentano l’incertezza del capex. Molti attori regionali non hanno accesso a finanziamenti a lungo termine per aggiornamenti infrastrutturali. Il mercato dell’archiviazione dei data center in America Latina è influenzato da catene di approvvigionamento limitate per i componenti di archiviazione. Gli investitori cercano modelli ottimizzati per i costi per ridurre il rischio di esposizione. Questi fattori costringono gli operatori a ritardare o ridimensionare le espansioni. Sono necessarie partnership locali di produzione e finanziamento per migliorare l’accessibilità economica e i tempi dei progetti.

Opportunità di Mercato

L’aumento dell’adozione di AI, fintech e servizi 5G crea una forte domanda di archiviazione scalabile

La crescente economia digitale dell’America Latina offre un forte potenziale per soluzioni di archiviazione di nuova generazione. Le piattaforme AI, 5G e fintech richiedono archiviazione a bassa latenza e alta disponibilità. Gli operatori possono espandersi a livello regionale allineandosi con gli investimenti di telecomunicazioni e hyperscaler. Il mercato dell’archiviazione dei data center in America Latina offre opportunità nei sistemi flash, nelle implementazioni edge e nell’integrazione del cloud ibrido. La domanda aumenterà nelle città di livello II e nelle zone di interconnessione cloud. I fornitori di servizi che offrono archiviazione flessibile, localizzata e conforme guadagneranno trazione.

Gli sforzi politici per la sovranità digitale e la localizzazione dei dati incoraggiano gli investimenti nell’archiviazione onshore

I governi di tutta l’America Latina stanno imponendo leggi più severe sulla localizzazione dei dati e sulla sovranità digitale. Queste politiche creano opportunità per strutture di archiviazione certificate su misura per carichi di lavoro sensibili. Le imprese preferiscono infrastrutture locali per soddisfare i mandati di conformità. Il mercato dell’archiviazione dei data center in America Latina supporta questa esigenza attraverso costruzioni domestiche e iniziative di cloud sovrano. Gli operatori che offrono DRaaS, backup e vaulting sicuro nel paese attireranno le industrie regolamentate. Questa tendenza apre le porte sia a implementazioni di archiviazione greenfield che brownfield.

Segmentazione del Mercato

Per Tipo di Archiviazione

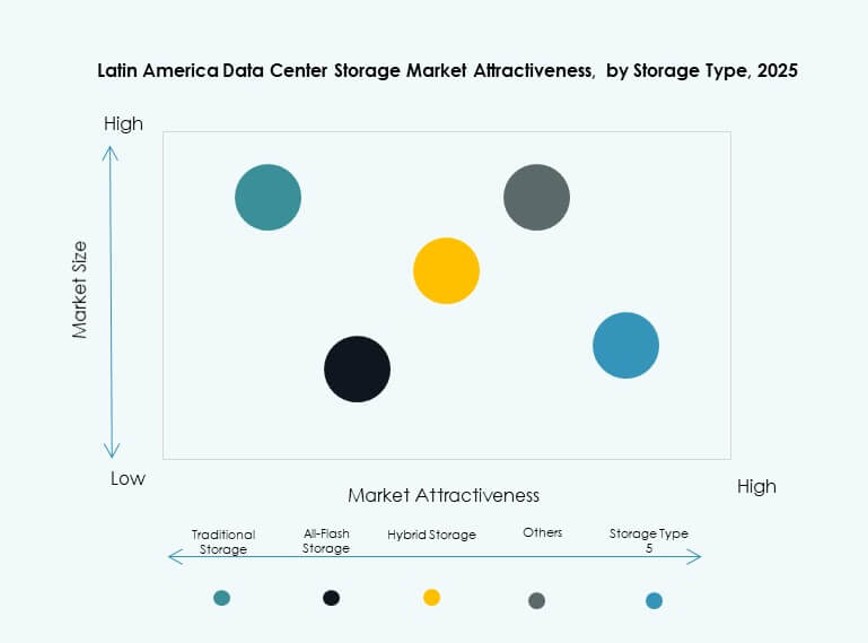

Lo storage tradizionale continua a mantenere rilevanza, specialmente negli ambienti legacy delle medie imprese. Tuttavia, lo storage ibrido sta guadagnando terreno grazie alla sua combinazione di efficienza dei costi e prestazioni. Lo storage all-flash sta vedendo una rapida crescita nei servizi finanziari e nelle applicazioni pesanti di AI dove la latenza è critica. Altri, inclusi i sistemi basati su oggetti, stanno crescendo nei settori della distribuzione di contenuti e della sorveglianza. Il mercato dello storage dei data center in America Latina vede lo storage ibrido emergere come tipo dominante grazie alla sua flessibilità su carichi di lavoro diversi.

Per Distribuzione dello Storage

I sistemi Storage Area Network (SAN) dominano il panorama della distribuzione per carichi di lavoro mission-critical. Le imprese apprezzano la loro affidabilità e capacità di scalare in ambienti centralizzati. Il Network-attached Storage (NAS) è popolare tra i fornitori di media e contenuti per la condivisione di file più semplice. Il Direct-attached Storage (DAS) è utilizzato in configurazioni più piccole e distribuzioni edge. Il mercato dello storage dei data center in America Latina mostra il SAN come il metodo di distribuzione leader, specialmente nei settori finanziario e governativo.

Per Componente

L’hardware costituisce la maggior parte della quota, guidato dalla domanda di SSD, server e rack. Il software sta crescendo più velocemente, alimentato dall’adozione di SDS, software di backup e strumenti di gestione basati su AI. Gli aggiornamenti hardware sono frequenti tra le strutture Tier III+, mentre il software guida l’ottimizzazione. Nel mercato dello storage dei data center in America Latina, l’hardware attualmente domina, ma la quota del software sta aumentando con il passaggio allo storage cloud-native.

Per Medium

Le unità a stato solido (SSD) stanno guadagnando quote di mercato rispetto ai dischi rigidi (HDD) grazie a una migliore velocità ed efficienza energetica. Lo storage su nastro esiste ancora per l’archiviazione a lungo termine, specialmente nel settore pubblico e negli studi legali. L’uso degli SSD sta crescendo in analisi, streaming e operazioni finanziarie. Il mercato dello storage dei data center in America Latina favorisce gli SSD per casi d’uso ad alte prestazioni, anche se gli HDD rimangono rilevanti per lo storage a freddo.

Per Modello di Distribuzione

Lo storage basato su cloud sta rapidamente crescendo, supportato dall’espansione degli hyperscaler e dalle piattaforme SaaS. L’on-premises rimane importante per le industrie con elevati requisiti di conformità come la sanità e il governo. I modelli ibridi sono preferiti dalle grandi imprese che bilanciano controllo e flessibilità. Il mercato dello storage dei data center in America Latina mostra che la distribuzione ibrida guida l’adozione grazie alla sua capacità di soddisfare i requisiti di latenza, controllo e scalabilità.

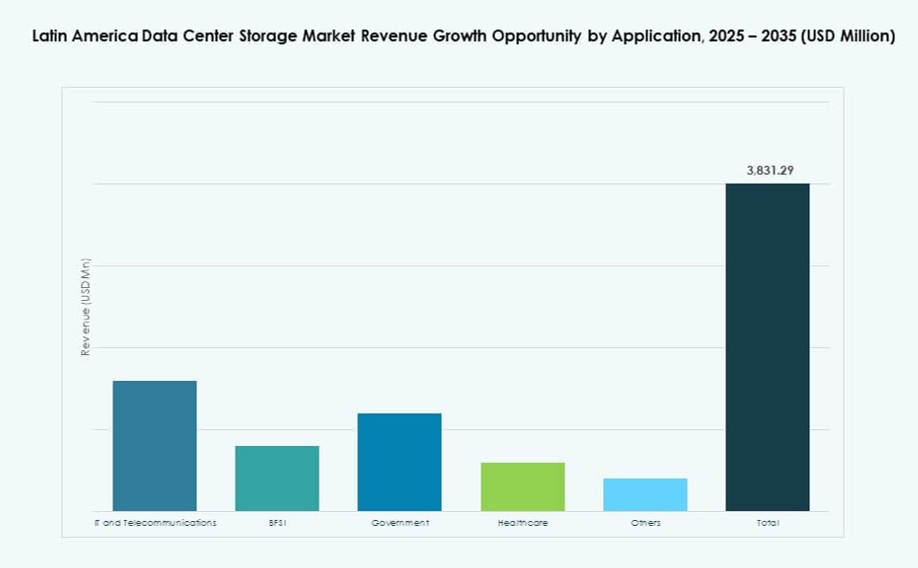

Per Applicazione

L’IT e le telecomunicazioni sono leader nell’adozione grazie alla trasformazione digitale, al lancio del 5G e all’integrazione dell’AI. Il settore BFSI segue da vicino, guidato dalla crescita del fintech e del banking digitale. I settori governativo e sanitario richiedono storage conforme e sicuro, specialmente con le politiche nazionali di localizzazione dei dati. Il mercato dello storage dei data center in America Latina vede una forte adozione nei verticali IT, BFSI e del settore pubblico, con contenuti ed e-commerce che alimentano una domanda più ampia.

Approfondimenti Regionali

Il Brasile Detiene la Maggiore Quota nella Regione con Oltre il 40% di Contributo al Mercato

Il Brasile domina il mercato dello storage dei data center in America Latina con oltre il 40% di quota. Ospita regioni cloud su larga scala di AWS, Google e Microsoft, consentendo un’adozione di storage su vasta scala. San Paolo rimane il principale hub grazie a una forte infrastruttura e alla concentrazione di imprese. Miglioramenti normativi e politiche ESG-friendly attraggono investimenti globali. Le aziende di telecomunicazioni e finanziarie in Brasile sono i principali motori dello storage aziendale. La crescita proviene anche da progetti di smart city e implementazioni legate al 5G.

- Ad esempio, Telefônica Brasil (Vivo) ha aggiornato i suoi data center di San Paolo con storage flash ad alte prestazioni per supportare il crescente traffico 5G e l’espansione dei servizi digitali attraverso la sua rete metropolitana principale.

Messico e Cile Contribuiscono Insieme Circa il 35% Attraverso Hub Regionali e Integrazione Cloud

Messico e Cile rappresentano circa il 35% del mercato regionale dello storage. Il Messico beneficia della vicinanza ai nodi cloud statunitensi, dell’attività fintech e della digitalizzazione governativa. Querétaro sta emergendo come corridoio per data center. Il Cile ospita i principali punti di approdo cloud del Sud America e connessioni via cavo sottomarino. La sua fornitura di energia stabile supporta implementazioni ad alta densità. Il mercato dello storage dei data center in America Latina vede entrambi i paesi come posizioni strategiche per servizi edge e ottimizzati per la latenza.

Colombia, Argentina e Perù Rappresentano Nodi di Crescita Emergenti con Modelli di Domanda Localizzati

Colombia, Argentina e Perù formano il cluster emergente che contribuisce al restante 25% di quota. L’economia digitale della Colombia sta crescendo con la domanda di storage conforme nei settori finanziario e sanitario. La domanda di cloud in Argentina è in aumento nei settori dell’istruzione, del retail e dei media. L’infrastruttura intelligente del Perù e i programmi governativi alimentano la crescita dei dati nelle zone urbane. Questi paesi stanno costruendo strutture di livello II e III per supportare backup localizzati, archiviazione e carichi di lavoro AI. Ciò crea un potenziale a lungo termine per i fornitori di storage e gli investitori in infrastrutture.

- Ad esempio, nel 2023, Claro Perú ha inaugurato un data center Tier III da 50 milioni di dollari a Lima, sviluppato in collaborazione con Huawei. La struttura supporta la trasformazione digitale e le applicazioni IoT, con i sistemi flash OceanStor Dorado di Huawei ampiamente utilizzati per carichi di lavoro di città intelligenti e ad alta intensità di dati in tutta la regione.

Approfondimenti Competitivi:

- Ascenty

- Odata

- Scala Data Centers

- Huawei Technologies

- Hewlett Packard Impresa (HPE)

- Dell Technologies

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

Il mercato dello storage nei data center dell’America Latina presenta un mix di leader globali nell’hardware di storage e operatori di colocation regionali. Aziende come HPE, Dell Technologies e IBM offrono infrastrutture di storage complete e soluzioni cloud ibride. Huawei e Lenovo stanno espandendo la loro presenza hardware con sistemi ad alte prestazioni. Specialisti di colocation come Ascenty, Odata e Scala sono leader in strutture pronte per l’iperscala. Queste aziende collaborano con fornitori di cloud e vendor di storage per offrire ambienti di storage localizzati e conformi. Il mercato sta assistendo a una crescente competizione attorno ai sistemi flash, allo storage definito dal software e all’automazione del backup. I fornitori si differenziano attraverso infrastrutture a basso consumo energetico, capacità di distribuzione edge e integrazione con carichi di lavoro AI. Continua ad attrarre sia operatori regionali che fornitori globali di soluzioni di storage focalizzati su conformità, scalabilità e ottimizzazione dei carichi di lavoro regionali.

Sviluppi Recenti:

- Nel dicembre 2025, Actis ha lanciato TERRANOVA, una nuova piattaforma di data center iperscale per accelerare la crescita digitale dell’America Latina, con il suo primo sito a Querétaro, Messico, previsto online nel Q1 2026 e ulteriori campus pianificati a Campinas, Brasile.

- Nell’agosto 2025, ODATA, una società di Aligned Data Centers e il più grande fornitore di data center del Messico, ha lanciato il suo quarto data center iperscale, QR04, vicino a San Miguel de Allende a Querétaro, Messico.

- Nel luglio 2025, Ascenty, un operatore leader di data center in America Latina, ha annunciato un investimento di R$300 milioni (55 milioni di dollari) nella sua quinta struttura a São Paulo, SPO05, che si estende su 40.000 mq e 47MW per supportare carichi di lavoro cloud e AI in mezzo alla crescente domanda regionale.