Executive Resumé:

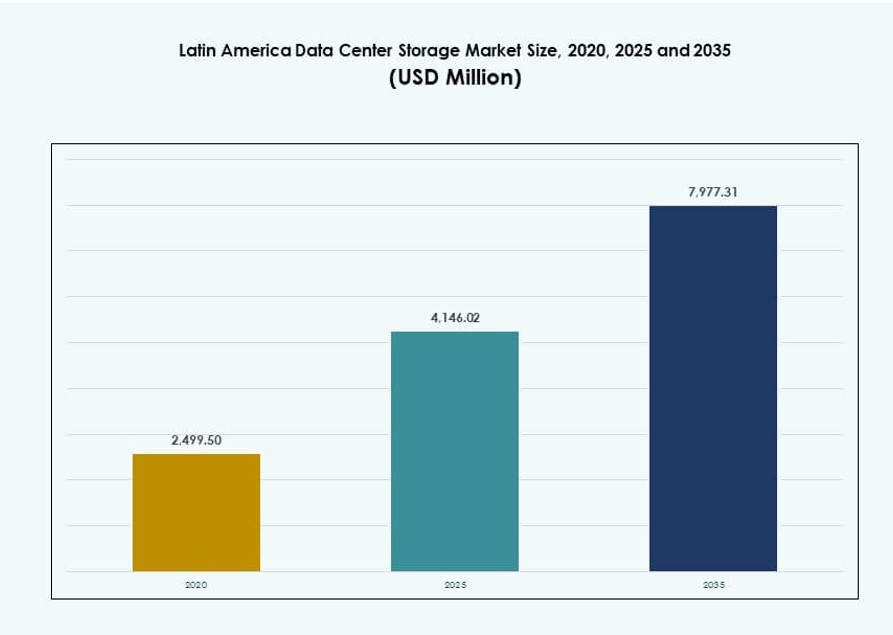

Størrelsen på datacenterlagermarkedet i Latinamerika blev vurderet til USD 2.499,50 millioner i 2020 til USD 4.146,02 millioner i 2025 og forventes at nå USD 7.977,31 millioner i 2035, med en CAGR på 6,70% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på datacenterlagermarkedet i Latinamerika 2025 |

USD 4.146,02 Millioner |

| Latinamerika datacenterlagermarked, CAGR |

6,70% |

| Størrelse på datacenterlagermarkedet i Latinamerika 2035 |

USD 7.977,31 Millioner |

Markedet udvider sig på grund af stigende efterspørgsel efter lav-latens lager og skalerbar infrastruktur på tværs af sektorer som fintech, e-handel og cloud-tjenester. Virksomheder tager hybrid cloud-platforme og flash-baserede systemer i brug for at understøtte realtidsanalyse og AI-applikationer. Reguleringer omkring datalokalisering påvirker infrastrukturstrategier. Regionen bliver strategisk vigtig for investorer, der målretter kantudrulninger, reguleringskompatible platforme og højvækst servicevertikaler. Markedsaktører integrerer softwaredefineret og høj-densitets lager for at forbedre effektivitet og ydeevne.

Brasilien fører det regionale landskab på grund af sine cloud-tilgængelighedszoner, hyperscale-investeringer og store virksomhedsbasis. Mexico følger med ekspanderende digitale knudepunkter i Querétaro og et stærkt fintech-økosystem. Chile vinder frem med sit stabile energinet og internationale kabeladgang. Colombia og Argentina er fremvoksende markeder, understøttet af regeringsinitiativer for digitalisering og virksomheders cloud-adoption. Disse tendenser positionerer Latinamerika som en høj-potentiale region for lagercentreret datacenter vækst.

Markedsdynamik:

Markedsdrivere

Stigende digital transformation på tværs af industrier driver væksten i datalagerinfrastruktur

Datacenterlagermarkedet i Latinamerika udvider sig på grund af hurtig digitalisering på tværs af industrier. Finansielle institutioner, sundhedssektoren og detailsektoren flytter operationer til digitale platforme. Dette skaber konstant efterspørgsel efter sikker, skalerbar og tilgængelig lagerplads. Regeringsstøttede digitale dagsordener skubber offentlige sektor data til cloud og hybrid platforme. Virksomheder kræver realtids dataadgang for at forbedre analyse og forretningskontinuitet. Cloud-native applikationer, IoT-økosystemer og virksomhedsmobilitet bliver lagerintensive. Markedet understøtter kritisk infrastruktur for national datastyring. Investorer ser værdi i at udvide robuste lagerknudepunkter. Det danner det digitale fundament for regional økonomisk modernisering.

- For eksempel førte Mexicos regerings skystrategi til migreringen af hundreder af terabyte offentlige data til hybride skyplatforme inden 2024, hvilket forbedrede digital forvaltning og øgede efterspørgslen efter sikker, højtilgængelig lagring på tværs af regionale datacentre.

Adoption af Cloud og Hybride Miljøer, der Understøtter Lagringsvirtualisering

Vækst i cloud-infrastruktur er en vigtig drivkraft for lagringsmarkedet i hele Latinamerika. Virksomheder foretrækker hybride og multi-cloud-modeller for fleksibilitet og overholdelse. Lagringsvirtualisering understøtter effektiv ressourceudnyttelse og forbedrer data-tilgængelighed. Administrerede tjenesteudbydere udvider tilbuddene inden for storage-as-a-service. Datacenteroperatører opgraderer til tier III+ faciliteter til hosting af virksomheders og regeringens data. Virtualiserede miljøer kræver robuste backup-, katastrofegendannelses- og sikre lagringslag. Det fremskynder adoptionen af flash- og softwaredefinerede lagringssystemer. Cloud-implementeringer i større metroområder presser regionale noder til at udvide. Latinamerika Datacenter Lagringsmarkedet drager fordel af denne regionale decentralisering.

Vækst i Fintech, E-handel og Streaming Tjenester Øger Behovet for Lav-latens Lagring

Latinamerikas blomstrende digitale økonomi ledes af fintech-apps, vækst i e-handel og indholdsstreaming-platforme. Disse applikationer genererer store mængder strukturerede og ustrukturerede data. Realtids transaktionsbehandling, personaliseringsmotorer og indholdslevering kræver højhastighedslagring. Markedet ser en stigende efterspørgsel efter NVMe-baserede løsninger og edge caching. Finansiel inklusion og mobilbanking driver investeringer i sikker backend-lagring. E-handelsplatforme søger regional datalokalisering og overholdelse. Streaming-tjenester implementerer edge-noder for at levere lokaliseret indhold hurtigere. Det forstærker behovet for distribueret, lav-latens lagring på tværs af vigtige metroområder. Lagringsleverandører ser regionen som en høj-potentiale grænse.

- For eksempel håndterer Nubank i Brasilien over 1 milliard transaktioner månedligt og udnytter højtydende lagringsarkitektur, angiveligt ved at bruge NVMe-baserede systemer til at opnå sub-millisekund latens på tværs af sine digitale bankplatforme, som beskrevet i dets tekniske infrastruktur opdateringer for 2025.

Cybersikkerhed og Datasuverænitet Regler Driver Udvikling af Lokal Lagring

Stærkere databeskyttelsesrammer på tværs af latinamerikanske lande presser virksomheder til at lagre følsomme data lokalt. Regeringsmandater for suveræn sky og offentlig sektors overholdelse kræver certificerede lagringsmiljøer. Reguleringsstandarder som LGPD i Brasilien og Habeas Data i Colombia kræver streng kontrol over dataadgang. Virksomheder skal implementere backup- og katastrofegendannelsesmekanismer for at imødekomme revisionsbehov. Latinamerika Datacenter Lagringsmarkedet tilpasser sig gennem lokaliserede tilbud med end-to-end kryptering. Leverandører tilbyder nu overholdelsesklare lagringsløsninger skræddersyet til finansielle, juridiske og sundhedsrelaterede arbejdsbelastninger. Det skaber vedvarende efterspørgsel efter investeringer i lokal infrastruktur. Overholdelsesparathed er nu et centralt udvælgelseskriterium.

Markeds Tendenser

Migrering fra Traditionelle Lagringsmodeller til Software-Definerede og Cloud-Native Platforme

Virksomheder i Latinamerika erstatter ældre lagringssystemer med mere fleksible, softwaredefinerede alternativer. Softwaredefineret lagring (SDS) understøtter automatisering, skalerbarhed og hardware-uafhængige operationer. Det er i tråd med regionens voksende anvendelse af containeriserede arbejdsbelastninger. Cloud-native lagring muliggør også bedre integration med DevOps-pipelines. Lagringsleverandører indlejrer AI-funktioner til prædiktiv vedligeholdelse og kapacitetsplanlægning. Latinamerika Datacenter Lagringsmarkedet afspejler et skift mod programmerbar infrastruktur. Organisationer søger agilitet i at levere lagring tilpasset applikationskrav. SDS forbedrer også omkostningseffektiviteten ved at adskille kontrol- og dataplaner. Markedet udvikler sig mod intelligente, selvhelbredende lagringssystemer.

Udvidelse af Edge Computing Skaber Ny Efterspørgsel efter Distribuerede Lagringsnoder

Edge computing-implementeringer stiger for at understøtte latency-følsomme applikationer såsom IoT, smarte byer og autonome logistiksystemer. Brasilien, Mexico og Chile investerer i regionale knudepunkter ud over Tier-1 metroområder. Dette skift kræver lagringsnoder indlejret tættere på datakilderne. Distribueret objektlagring, lokal caching og robuste systemer vinder frem. Telekomudbydere samlokaliserer lagring med 5G og fiberinfrastruktur. Latinamerika Datacenter Lagringsmarkedet understøtter dette decentraliserede skift ved at muliggøre mikrodatacentre og regionale PoPs. Disse edge-zoner er vært for realtidsanalyse og sikkerhedsfunktioner. Det driver efterspørgslen efter kompakte, højtydende lagringsapparater.

Bæredygtighed og Grøn Lagringsinfrastruktur Bliver Strategiske Differentieringsfaktorer

Bæredygtighedsmål omformer indkøb i latinamerikanske datacentre. Operatører søger energieffektive lagringssystemer med lavt strømforbrug pr. terabyte. Flash-lagring vinder frem på grund af lavere varmeudvikling og højere datatæthed. Leverandører fremmer cirkulære økonomimodeller gennem genbrug og opgraderingsprogrammer for lagringsenheder. Miljøcertificeringer påvirker nu kundernes RFP’er. Virksomheder tilpasser datacenterinvesteringer til ESG-mandater. Latinamerika Datacenter Lagringsmarkedet oplever efterspørgsel efter grønne datacentre med reduceret CO2-aftryk. Vedvarende energikilder og smart køling bliver standard for hyperscale faciliteter. Bæredygtighed er blevet en forretningsmuliggører, ikke blot et overholdelsesbehov.

AI og Analysearbejdsbelastninger Driver Investeringer i Højkapacitets, Højhastigheds Lagring

Latinamerikanske virksomheder øger deres brug af AI, maskinlæring og business intelligence-værktøjer. Disse arbejdsbelastninger kræver hurtig lageradgang til at træne modeller og køre inferenser. Flash-arrays, NVMe-drev og GPU-klare lagringskonfigurationer er efterspurgte. Industrier som sundhed, finans og logistik skalerer deres AI-operationer. Latinamerika Datacenter Lagringsmarkedet understøtter denne trend med høj-gennemstrømnings, lav-latens systemer. Virksomheder foretrækker skalerbar lagring, der integrerer med AI-platforme. Prædiktiv analyse kræver petabyte-skala, realtids tilgængelig lagring. Leverandører imødekommer dette segment med lagdelt lagring, AI-optimerede filsystemer og parallelle datapipelines.

Markedsudfordringer

Mangel på Enhedlig Digital Infrastruktur og Politikhuller Forsinker Markedsudvidelse

En stor udfordring er den ujævne udvikling af digital infrastruktur i hele Latinamerika. Mens Brasilien og Mexico har avancerede faciliteter, halter mange lande bagefter med hensyn til tilslutning og dataregulering. Denne fragmentering gør regional implementering og overholdelse komplekse for virksomheder. Datacenteroperatører står over for vanskeligheder med at standardisere lagerarkitektur på tværs af grænser. Det latinamerikanske datacenterlagermarked er begrænset af forskellige juridiske rammer og inkonsekvent infrastrukturkvalitet. Politikhuller omkring dataoverførsel, grænseoverskridende adgang og katastrofegendannelse skaber operationel risiko. Disse problemer forsinker regionale cloud-udrulninger og hindrer problemfri lagerforsyning. At adressere fragmentering kræver reguleringsharmonisering og investering i nationale rygradsnetværk.

Høje importafgifter, valutainstabilitet og kapitalbegrænsninger begrænser implementering

Hardwareimport til datacenterlagring står over for høje toldsatser i nogle lande, hvilket øger opstartsomkostningerne. Lokale indkøbskanaler er fortsat begrænsede, især for avancerede lagersystemer som all-flash arrays. Valutadepreciation og inflation øger usikkerheden omkring capex. Mange regionale aktører mangler adgang til langfristet finansiering til infrastrukturforbedringer. Det latinamerikanske datacenterlagermarked påvirkes af begrænsede forsyningskæder for lagerkomponenter. Investorer søger omkostningsoptimerede modeller for at reducere risikoeksponering. Disse faktorer tvinger operatører til at forsinke eller nedskalere udvidelser. Lokal produktion og finansieringspartnerskaber er nødvendige for at forbedre overkommelighed og projektforløb.

Markedsmuligheder

Stigende adoption af AI, fintech og 5G-tjenester skaber stærk efterspørgsel efter skalerbar lagring

Latinamerikas voksende digitale økonomi tilbyder stærkt potentiale for næste generations lagerløsninger. AI-, 5G- og fintech-platforme kræver lav-latens, høj-tilgængelighedslagring. Operatører kan skalere regionalt ved at tilpasse sig telekom- og hyperscaler-investeringer. Det latinamerikanske datacenterlagermarked tilbyder muligheder inden for flash-systemer, edge-implementeringer og hybrid cloud-integration. Efterspørgslen vil stige i Tier II-byer og cloud-interconnect-zoner. Tjenesteudbydere, der tilbyder fleksibel, lokaliseret og compliant lagring, vil få fodfæste.

Politikdrevne digitale suverænitet og data-lokaliseringsindsatser opmuntrer til indenlandske lagerinvesteringer

Regeringer i hele Latinamerika håndhæver strengere data-lokaliserings- og digital suverænitet-love. Disse politikker skaber muligheder for certificerede lagerfaciliteter skræddersyet til følsomme arbejdsbelastninger. Virksomheder foretrækker lokal infrastruktur for at opfylde overholdelsesmandater. Det latinamerikanske datacenterlagermarked understøtter dette behov gennem indenlandske opbygninger og suveræne cloud-initiativer. Operatører, der tilbyder in-country DRaaS, backup og sikker opbevaring, vil tiltrække regulerede industrier. Denne tendens åbner døre for både grønne og brune lagerimplementeringer.

Markedssegmentering

Efter lagertype

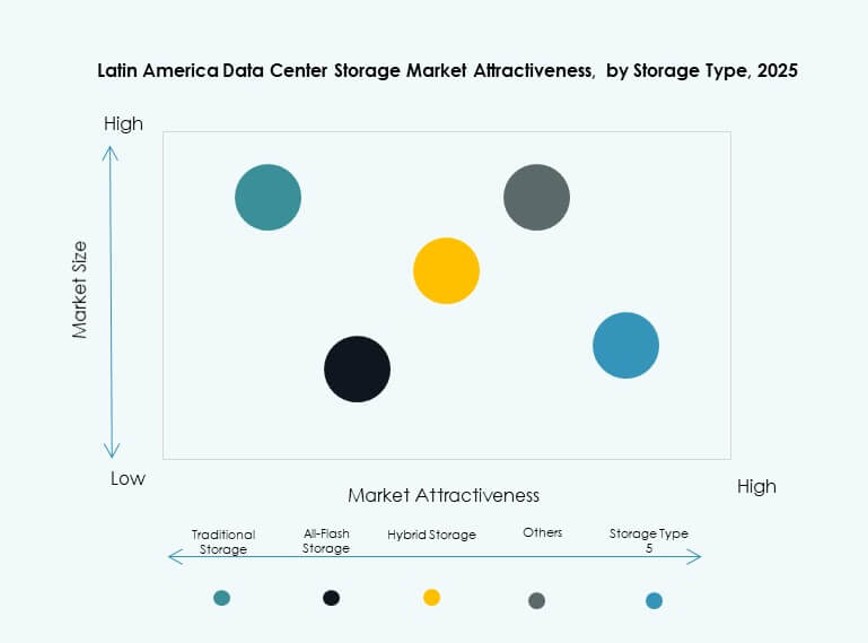

Traditionel lagring fortsætter med at være relevant, især i ældre miljøer i mellemstore virksomheder. Dog vinder hybridlagring frem på grund af dens kombination af omkostningseffektivitet og ydeevne. All-flash lagring oplever hurtig vækst inden for finansielle tjenester og AI-tunge applikationer, hvor latenstid er kritisk. Andre, herunder objektbaserede systemer, stiger i indholdslevering og overvågningssektorer. Det latinamerikanske datacenterlagringsmarked ser hybridlagring som en dominerende type på grund af dens fleksibilitet på tværs af forskellige arbejdsbelastninger.

Efter Lagringsudrulning

Storage Area Network (SAN) systemer dominerer udrulningslandskabet for missionkritiske arbejdsbelastninger. Virksomheder værdsætter deres pålidelighed og evne til at skalere i centraliserede miljøer. Netværkstilsluttet lagring (NAS) er populær blandt medie- og indholdsudbydere for lettere fildeling. Direkte tilsluttet lagring (DAS) bruges i mindre opsætninger og edge-udrulninger. Det latinamerikanske datacenterlagringsmarked viser SAN som den førende udrulningsmetode, især i finansielle og offentlige sektorer.

Efter Komponent

Hardware udgør den største andel, drevet af efterspørgslen efter SSD’er, servere og racks. Software vokser hurtigere, drevet af adoptionen af SDS, backup-software og AI-baserede styringsværktøjer. Hardwareopgraderinger er hyppige blandt Tier III+ faciliteter, mens software driver optimering. I det latinamerikanske datacenterlagringsmarked dominerer hardware i øjeblikket, men softwareandelen stiger med skiftet til cloud-native lagring.

Efter Medium

Solid-State Drives (SSD) vinder markedsandele over Hard Disk Drives (HDD) på grund af bedre hastighed og energieffektivitet. Båndlagring eksisterer stadig til langtidsarkivering, især i den offentlige sektor og juridiske firmaer. SSD-brug vokser inden for analyse, streaming og finansielle operationer. Det latinamerikanske datacenterlagringsmarked favoriserer SSD til ydeevneintensive brugssager, selvom HDD forbliver relevant til kold lagring.

Efter Udrulningsmodel

Cloud-baseret lagring stiger hurtigt, understøttet af hyperscaler ekspansion og SaaS-platforme. On-premises forbliver vigtig for overholdelsestunge industrier som sundhedsvæsen og regering. Hybridmodeller foretrækkes af store virksomheder, der balancerer kontrol med fleksibilitet. Det latinamerikanske datacenterlagringsmarked viser hybridudrulning som førende adoption på grund af dens evne til at imødekomme latenstid, kontrol og skaleringskrav.

Efter Anvendelse

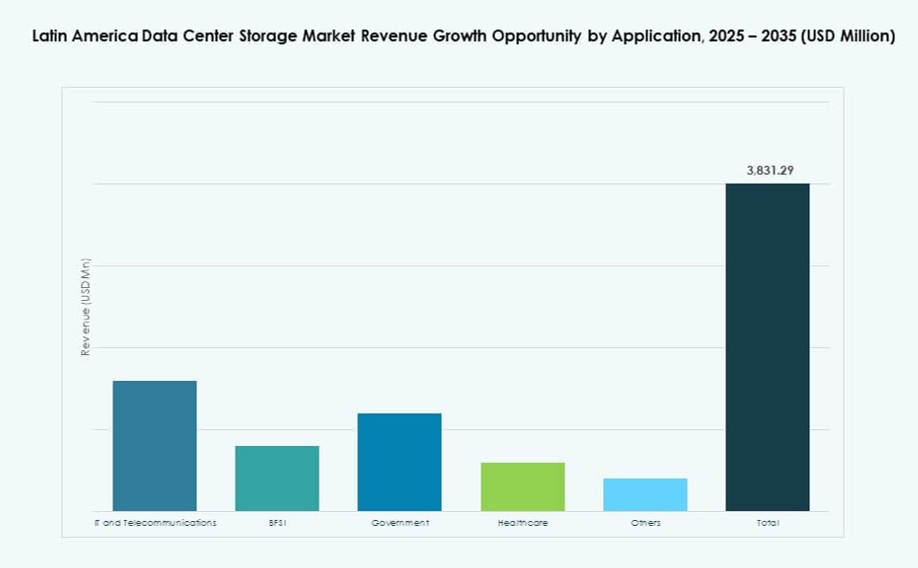

IT og telekommunikation fører i adoption på grund af digital transformation, 5G-udrulning og AI-integration. BFSI følger tæt, drevet af fintech-vækst og digital bankvirksomhed. Offentlige og sundhedssektorer kræver overholdelsesvenlig og sikker lagring, især med nationale datalokalisationspolitikker. Det latinamerikanske datacenterlagringsmarked ser stærk optagelse på tværs af IT, BFSI og offentlige sektorer, med indhold og e-handel, der driver bredere efterspørgsel.

Regionale Indsigter

Brasilien Har Den Største Andel i Regionen med Over 40% Markedsbidrag

Brasilien dominerer det latinamerikanske datacenterlagermarked med mere end 40% andel. Det er vært for hyperscale cloud-regioner fra AWS, Google og Microsoft, hvilket muliggør højskala lageradoption. São Paulo forbliver det primære knudepunkt på grund af stærk infrastruktur og koncentration af virksomheder. Forbedringer i regulering og ESG-venlige politikker tiltrækker globale investeringer. Telekom- og finansfirmaer i Brasilien er nøgleaktører inden for virksomhedslagring. Væksten kommer også fra smart city-projekter og 5G-relaterede deploymenter.

- For eksempel har Telefônica Brasil (Vivo) opgraderet sine datacentre i São Paulo med højtydende flash-lagring for at understøtte stigende 5G-trafik og udvidelse af digitale tjenester på tværs af sit centrale metronetværk.

Mexico og Chile Bidrager Sammen med Omkring 35% Gennem Regionale Knudepunkter og Cloud Integration

Mexico og Chile står for omkring 35% af det regionale lagermarked. Mexico drager fordel af nærhed til amerikanske cloud-noder, fintech-aktivitet og regeringsdigitalisering. Querétaro er ved at blive en datacenterkorridor. Chile er vært for Sydamerikas førende cloud-landepladser og undersøiske kabel-forbindelser. Dets stabile strømforsyning understøtter høj-densitets deploymenter. Det latinamerikanske datacenterlagermarked ser begge lande som strategiske placeringer for edge- og latenstidoptimerede tjenester.

Colombia, Argentina og Peru Repræsenterer Fremvoksende Vækstknudepunkter med Lokaliserede Efterspørgselsmønstre

Colombia, Argentina og Peru danner den fremvoksende klynge, der bidrager med de resterende 25% andel. Colombias digitale økonomi vokser med efterspørgsel efter compliant lagring inden for finans og sundhedsvæsen. Argentinas cloud-efterspørgsel stiger inden for uddannelse, detailhandel og mediesektorer. Perus smarte infrastruktur og regeringsprogrammer driver datavækst i byzoner. Disse lande bygger Tier II og III faciliteter for at understøtte lokaliseret backup, arkivering og AI-arbejdsbelastninger. Det skaber langsigtet potentiale for lagervirksomheder og infrastrukturinvestorer.

- For eksempel, i 2023, indviede Claro Perú et $50 millioner Tier III datacenter i Lima, udviklet i samarbejde med Huawei. Faciliteterne understøtter digital transformation og IoT-applikationer, med Huaweis OceanStor Dorado flash-systemer, der er bredt anvendt til smarte byer og dataintensive arbejdsbelastninger i hele regionen.

Konkurrenceindsigter:

- Ascenty

- Odata

- Scala Data Centers

- Huawei Technologies

- Hewlett Packard Virksomhed (HPE)

- Dell Technologies

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

Det latinamerikanske datacenterlagermarked har en blanding af globale lagerhardwareledere og regionale colocation-operatører. Virksomheder som HPE, Dell Technologies og IBM tilbyder omfattende lagerinfrastruktur og hybrid cloud-løsninger. Huawei og Lenovo udvider hardware-fodaftryk med højtydende systemer. Colocation-specialister som Ascenty, Odata og Scala fører an i hyperscale-klare faciliteter. Disse firmaer samarbejder med cloud-udbydere og lagervirksomheder for at levere lokaliserede, overholdelsesvenlige lagermiljøer. Markedet oplever øget konkurrence omkring flash-systemer, softwaredefineret lager og backup-automatisering. Leverandører differentierer sig gennem energieffektiv infrastruktur, edge-implementeringsmuligheder og integration med AI-arbejdsbelastninger. Det fortsætter med at tiltrække både regionale operatører og globale lagerløsningsudbydere, der fokuserer på overholdelse, skalerbarhed og regional arbejdsbelastningsoptimering.

Seneste udviklinger:

- I december 2025 lancerede Actis TERRANOVA, en ny hyperscale datacenterplatform for at accelerere Latinamerikas digitale vækst, med sit første sted i Querétaro, Mexico, planlagt online i Q1 2026 og yderligere campusser planlagt i Campinas, Brasilien.

- I august 2025 lancerede ODATA, et Aligned Data Centers-selskab og Mexicos største datacenterudbyder, sit fjerde hyperscale datacenter, QR04, nær San Miguel de Allende i Querétaro, Mexico.

- I juli 2025 annoncerede Ascenty, en førende latinamerikansk datacenteroperatør, en investering på R$300 millioner ($55 millioner) i sin femte facilitet i São Paulo, SPO05, der spænder over 40.000 kvm og 47MW for at understøtte cloud- og AI-arbejdsbelastninger i lyset af stigende regional efterspørgsel.