Sammanfattning:

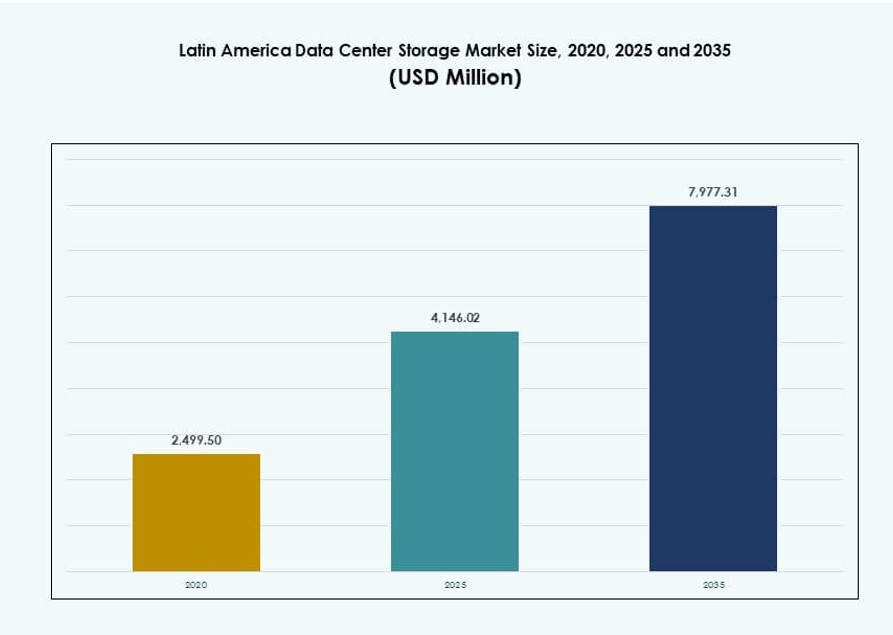

Storleken på datacenterlagringsmarknaden i Latinamerika värderades till 2 499,50 miljoner USD år 2020, till 4 146,02 miljoner USD år 2025 och förväntas nå 7 977,31 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,70% under prognosperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på datacenterlagringsmarknaden i Latinamerika 2025 |

4 146,02 miljoner USD |

| Datacenterlagringsmarknaden i Latinamerika, CAGR |

6,70% |

| Storlek på datacenterlagringsmarknaden i Latinamerika 2035 |

7 977,31 miljoner USD |

Marknaden expanderar på grund av ökad efterfrågan på lagring med låg latens och skalbar infrastruktur inom sektorer som fintech, e-handel och molntjänster. Företag antar hybridmolnplattformar och flashbaserade system för att stödja realtidsanalys och AI-applikationer. Regleringar kring datalokalisation påverkar infrastrukturstrategier. Regionen blir strategiskt viktig för investerare som siktar på edge-implementeringar, regleringskompatibla plattformar och högväxt servicevertikaler. Marknadsaktörer integrerar programvarudefinierad och högdensitetslagring för att förbättra effektivitet och prestanda.

Brasilien leder den regionala landskapet tack vare sina molntillgänglighetszoner, hyperscale-investeringar och stora företagsbas. Mexiko följer med expanderande digitala nav i Querétaro och ett starkt fintech-ekosystem. Chile vinner mark med sitt stabila energinät och internationell kabelåtkomst. Colombia och Argentina är framväxande marknader, stödda av statliga digitaliseringsinitiativ och företags molnanvändning. Dessa trender positionerar Latinamerika som en region med hög potential för lagringscentrerad tillväxt av datacenter.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad digital transformation över branscher driver tillväxten av datalagringsinfrastruktur

Datacenterlagringsmarknaden i Latinamerika expanderar på grund av snabb digitalisering över branscher. Finansiella institutioner, hälso- och sjukvårdssektorn och detaljhandeln flyttar verksamheten till digitala plattformar. Detta skapar konstant efterfrågan på säker, skalbar och tillgänglig lagring. Regeringsstödda digitala agendor driver offentlig sektors data till moln- och hybridplattformar. Företag kräver realtidsdataåtkomst för att förbättra analys och affärskontinuitet. Molnbaserade applikationer, IoT-ekosystem och företagsmobilitet blir alltmer lagringsintensiva. Marknaden stöder kritisk infrastruktur för nationell datastyrning. Investerare ser värde i att expandera motståndskraftiga lagringsnav. Det utgör den digitala grunden för regional ekonomisk modernisering.

- Till exempel ledde Mexikos strategi för statlig molntjänst till migrering av hundratals terabyte offentlig data till hybridmolnplattformar fram till 2024, vilket förbättrade digital styrning och ökade efterfrågan på säker, hög tillgänglighet lagring över regionala datacenter.

Antagande av moln- och hybrida miljöer som stöder lagringsvirtualisering

Tillväxten av molninfrastruktur är en viktig drivkraft för lagringsmarknaden över hela Latinamerika. Företag föredrar hybrid- och multicloud-modeller för flexibilitet och efterlevnad. Lagringsvirtualisering stöder effektiv resursanvändning och förbättrar dataåtkomst. Tjänsteleverantörer utökar erbjudanden inom lagring-som-en-tjänst. Datacenteroperatörer uppgraderar till tier III+ faciliteter för att hysa företags- och statlig data. Virtualiserade miljöer kräver robust backup, katastrofåterställning och säkra lagringslager. Det påskyndar antagandet av flash- och mjukvarudefinierade lagringssystem. Molnimplementeringar över större metropoler driver regionala noder att expandera. Latinamerikas datacenterlagringsmarknad gynnas av denna regionala decentralisering.

Tillväxt inom fintech, e-handel och streamingtjänster ökar behovet av lagring med låg latens

Latinamerikas blomstrande digitala ekonomi leds av fintech-appar, tillväxt inom e-handel och innehållsströmningsplattformar. Dessa applikationer genererar stora volymer av strukturerad och ostrukturerad data. Realtidstransaktionsbearbetning, personaliseringsmotorer och innehållsleverans behöver höghastighetslagring. Marknaden ser en ökande efterfrågan på NVMe-baserade lösningar och edge-caching. Program för finansiell inkludering och mobilbanker driver investeringar i säker backend-lagring. E-handelsplattformar söker regional datalokalisering och efterlevnad. Streamingtjänster distribuerar edge-noder för att leverera lokaliserat innehåll snabbare. Det förstärker behovet av distribuerad lagring med låg latens över viktiga metropoler. Lagringsleverantörer ser regionen som en högpotentialmarknad.

- Till exempel hanterar Nubank i Brasilien över 1 miljard transaktioner per månad och utnyttjar högpresterande lagringsarkitektur, rapporterat med användning av NVMe-baserade system för att uppnå sub-millisekund latens över sina digitala bankplattformar, enligt dess tekniska infrastrukturuppdateringar för 2025.

Cybersäkerhet och datasuveränitetsregler driver utveckling av lokal lagring

Starkare dataskyddsramverk över Latinamerikanska länder driver företag att lagra känslig data lokalt. Statliga mandat för suveränt moln och offentlig sektors efterlevnad kräver certifierade lagringsmiljöer. Regulatoriska standarder som LGPD i Brasilien och Habeas Data i Colombia kräver strikt kontroll över dataåtkomst. Företag måste implementera backup och katastrofåterställningsmekanismer för att uppfylla revisionsbehov. Latinamerikas datacenterlagringsmarknad anpassar sig genom lokaliserade erbjudanden med end-to-end-kryptering. Leverantörer erbjuder nu efterlevnadsklara lagringslösningar anpassade för finansiella, juridiska och hälsovårdsarbetsbelastningar. Det skapar en hållbar efterfrågan på investeringar i inhemsk infrastruktur. Efterlevnadsklarhet är nu ett centralt urvalskriterium.

Marknadstrender

Migration från traditionella lagringsmodeller till mjukvarudefinierade och molnbaserade plattformar

Företag i Latinamerika ersätter äldre lagringssystem med mer flexibla, programvarudefinierade alternativ. Programvarudefinierad lagring (SDS) stöder automatisering, skalbarhet och hårdvaruoberoende operationer. Det stämmer överens med regionens växande användning av containeriserade arbetsbelastningar. Molnnativ lagring möjliggör också bättre integration med DevOps-pipelines. Lagringsleverantörer integrerar AI-funktioner för prediktivt underhåll och kapacitetsplanering. Latinamerikas datacenterlagringsmarknad speglar en övergång mot programmerbar infrastruktur. Organisationer söker smidighet i att tillhandahålla lagring anpassad till applikationskrav. SDS förbättrar också kostnadseffektiviteten genom att separera kontroll- och datanivåer. Marknaden utvecklas mot intelligenta, självläkande lagringssystem.

Expansion av Edge Computing Skapar Ny Efterfrågan på Distribuerade Lagringsnoder

Edge computing-distributioner ökar för att stödja latenskänsliga applikationer som IoT, smarta städer och autonoma logistiklösningar. Brasilien, Mexiko och Chile investerar i regionala nav bortom Tier-1-metropoler. Denna förändring kräver lagringsnoder som är inbäddade närmare datakällor. Distribuerad objektlagring, lokal caching och robusta system får fotfäste. Telekomleverantörer samlokaliserar lagring med 5G- och fiberinfrastruktur. Latinamerikas datacenterlagringsmarknad stöder denna decentraliserade förändring genom att möjliggöra mikrodatacenter och regionala PoP:ar. Dessa edge-zoner är värd för realtidsanalys och säkerhetsfunktioner. Det driver efterfrågan på kompakta, högpresterande lagringsapparater.

Hållbarhet och Grön Lagringsinfrastruktur Blir Strategiska Differentierare

Hållbarhetsmål omformar upphandling i latinamerikanska datacenter. Operatörer söker energieffektiva lagringssystem med låg strömförbrukning per terabyte. Användningen av flashlagring ökar på grund av lägre värmeutveckling och högre datadensitet. Leverantörer främjar cirkulära ekonomimodeller genom återvinning av lagringsenheter och uppgraderingsprogram. Miljöcertifieringar påverkar nu kundernas RFP:er. Företag anpassar datacenterinvesteringar med ESG-mandat. Latinamerikas datacenterlagringsmarknad ser en efterfrågan på gröna datacenter med minskat koldioxidavtryck. Förnybar energiförsörjning och smart kylning blir standard för hyperskaliga anläggningar. Hållbarhet har blivit en affärsmöjlighet, inte bara ett efterlevnadsbehov.

AI och Analysarbetsbelastningar Driver Investeringar i Högkapacitets- och Höghastighetslagring

Latinamerikanska företag ökar sin användning av AI, maskininlärning och affärsintelligensverktyg. Dessa arbetsbelastningar kräver snabb lagringsåtkomst för att träna modeller och köra inferenser. Flash-arrayer, NVMe-enheter och GPU-redo lagringskonfigurationer är efterfrågade. Industrier som hälso- och sjukvård, finans och logistik skalar upp sina AI-operationer. Latinamerikas datacenterlagringsmarknad stöder denna trend med hög genomströmning och låglatenssystem. Företag föredrar skalbar lagring som integreras med AI-plattformar. Prediktiv analys behöver lagring i petabyte-skala med realtidsåtkomst. Leverantörer tillgodoser detta segment med lagring i flera nivåer, AI-optimerade filsystem och parallella datapipelines.

Marknadsutmaningar

Brist på Enhetlig Digital Infrastruktur och Policyluckor Bromsar Marknadsexpansion

En stor utmaning är den ojämna utvecklingen av digital infrastruktur över Latinamerika. Medan Brasilien och Mexiko har avancerade anläggningar, ligger många länder efter när det gäller anslutning och datareglering. Denna fragmentering gör regional implementering och efterlevnad komplex för företag. Datacenteroperatörer står inför svårigheter att standardisera lagringsarkitektur över gränserna. Latinamerikas datacenterlagringsmarknad begränsas av varierande rättsliga ramar och inkonsekvent infrastrukturkvalitet. Policybrister kring dataöverföring, gränsöverskridande åtkomst och katastrofåterställning skapar operativa risker. Dessa problem försenar regionala molnutrullningar och hindrar sömlös lagringsförsörjning. Att ta itu med fragmenteringen kräver regleringsharmonisering och investeringar i nationella ryggradsnätverk.

Höga importtullar, valutainstabilitet och kapitalbegränsningar begränsar implementering

Hårdvaruimport för datacenterlagring möter höga tullar i vissa länder, vilket ökar installationskostnaderna. Lokala upphandlingskanaler är fortsatt begränsade, särskilt för avancerade lagringssystem som all-flash-arrayer. Valutaförsämring och inflation ökar osäkerheten kring kapitalutgifter. Många regionala aktörer saknar tillgång till långsiktig finansiering för infrastrukturuppgraderingar. Latinamerikas datacenterlagringsmarknad påverkas av begränsade leveranskedjor för lagringskomponenter. Investerare söker kostnadsoptimerade modeller för att minska riskexponeringen. Dessa faktorer tvingar operatörer att fördröja eller minska expansioner. Lokal tillverkning och finansieringspartnerskap behövs för att förbättra överkomlighet och projekttidslinjer.

Marknadsmöjligheter

Ökad användning av AI, fintech och 5G-tjänster skapar stark efterfrågan på skalbar lagring

Latinamerikas växande digitala ekonomi erbjuder stark potential för nästa generations lagringslösningar. AI-, 5G- och fintechplattformar kräver låg latens och hög tillgänglighet för lagring. Operatörer kan skala regionalt genom att anpassa sig till telekom- och hyperscaler-investeringar. Latinamerikas datacenterlagringsmarknad erbjuder möjligheter inom flashsystem, edge-implementeringar och hybridmolnintegration. Efterfrågan kommer att öka i Tier II-städer och molninterconnect-zoner. Tjänsteleverantörer som erbjuder flexibel, lokaliserad och efterlevnadskompatibel lagring kommer att få fotfäste.

Policydrivna digitala suveränitets- och datalokaliseringsinsatser uppmuntrar investeringar i lagring på plats

Regeringar över Latinamerika inför strängare datalokaliserings- och digitala suveränitetslagar. Dessa policyer skapar möjligheter för certifierade lagringsanläggningar anpassade för känsliga arbetsbelastningar. Företag föredrar lokal infrastruktur för att uppfylla efterlevnadskrav. Latinamerikas datacenterlagringsmarknad stödjer detta behov genom inhemska utbyggnader och suveräna molninitiativ. Operatörer som erbjuder inhemsk DRaaS, backup och säker valvning kommer att attrahera reglerade industrier. Denna trend öppnar dörrar för både gröna och bruna lagringsutbyggnader.

Marknadssegmentering

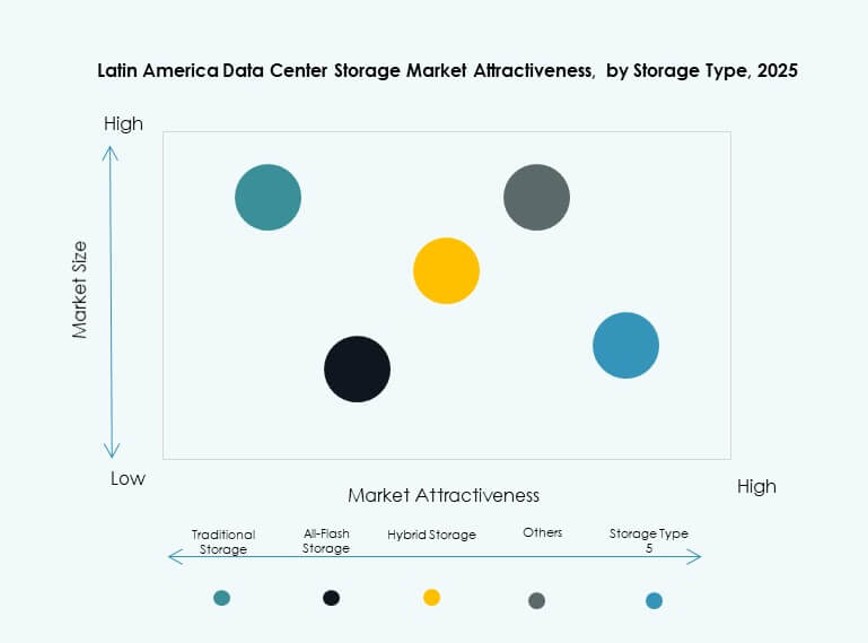

Efter lagringstyp

Traditionell lagring fortsätter att vara relevant, särskilt i äldre miljöer inom medelstora företag. Dock vinner hybridlagring mark tack vare sin blandning av kostnadseffektivitet och prestanda. All-flash-lagring växer snabbt inom finansiella tjänster och AI-tunga applikationer där latens är kritisk. Andra, inklusive objektbaserade system, ökar inom innehållsleverans och övervakningssektorer. Datacenterlagringsmarknaden i Latinamerika ser hybridlagring som en dominerande typ tack vare sin flexibilitet över olika arbetsbelastningar.

Efter Lagringsdistribution

Storage Area Network (SAN) system dominerar distributionslandskapet för affärskritiska arbetsbelastningar. Företag värdesätter deras tillförlitlighet och förmåga att skala i centraliserade miljöer. Network-attached Storage (NAS) är populärt bland media- och innehållsleverantörer för enklare fildelning. Direct-attached Storage (DAS) används i mindre uppsättningar och edge-distributioner. Datacenterlagringsmarknaden i Latinamerika visar SAN som den ledande distributionsmetoden, särskilt inom finans- och regeringssektorer.

Efter Komponent

Hårdvara utgör majoritetsandelen, drivet av efterfrågan på SSD:er, servrar och rack. Programvara växer snabbare, drivet av adoption av SDS, backup-programvara och AI-baserade hanteringsverktyg. Hårdvaruuppgraderingar är vanliga bland Tier III+ faciliteter, medan programvara driver optimering. På datacenterlagringsmarknaden i Latinamerika dominerar hårdvara för närvarande, men programvarans andel ökar med övergången till molnbaserad lagring.

Efter Medium

Solid-State Drives (SSD) tar marknadsandelar från Hard Disk Drives (HDD) tack vare bättre hastighet och energieffektivitet. Bandlagring finns fortfarande för långtidsarkivering, särskilt inom offentlig sektor och juridiska företag. Användningen av SSD ökar inom analys, streaming och finansiella operationer. Datacenterlagringsmarknaden i Latinamerika föredrar SSD för prestandakrävande användningsfall, även om HDD förblir relevant för kall lagring.

Efter Distributionsmodell

Molnbaserad lagring ökar snabbt, stödd av hyperscaler-expansion och SaaS-plattformar. På plats förblir viktigt för branscher med höga efterlevnadskrav som hälso- och sjukvård och regering. Hybridmodeller föredras av stora företag som balanserar kontroll med flexibilitet. Datacenterlagringsmarknaden i Latinamerika visar att hybriddistribution leder adoptionen tack vare dess förmåga att möta latens-, kontroll- och skalningskrav.

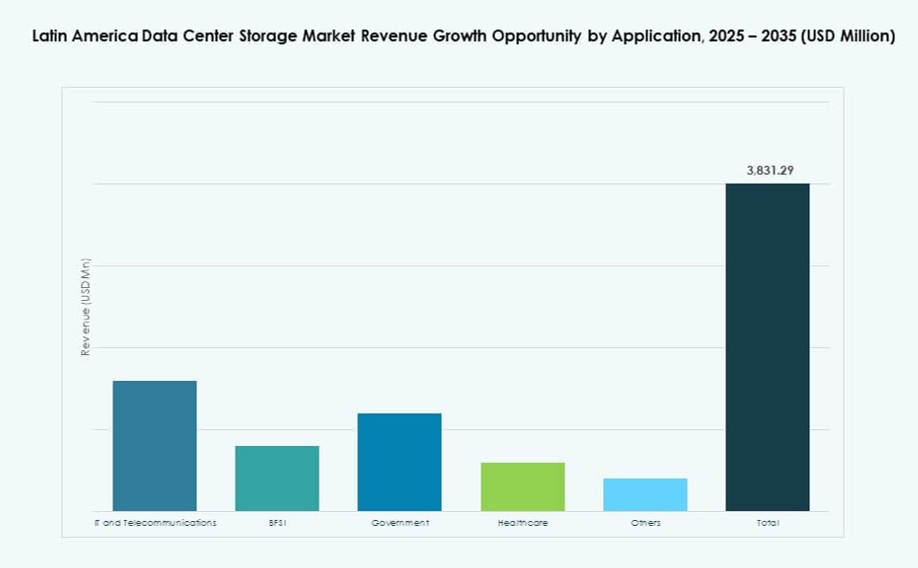

Efter Applikation

IT och telekommunikation leder i adoption på grund av digital transformation, 5G-utbyggnad och AI-integration. BFSI följer tätt, drivet av fintech-tillväxt och digital bankverksamhet. Regerings- och hälsosektorer kräver efterlevnad och säker lagring, särskilt med nationella datalokalisationspolicyer. Datacenterlagringsmarknaden i Latinamerika ser stark adoption över IT-, BFSI- och offentlig sektor-vertikaler, med innehåll och e-handel som driver bredare efterfrågan.

Regionala Insikter

Brasilien har den största andelen i regionen med över 40% marknadsbidrag

Brasilien dominerar datacenterlagringsmarknaden i Latinamerika med mer än 40% andel. Det har hyperskaliga molnregioner från AWS, Google och Microsoft, vilket möjliggör storskalig lagringsanvändning. São Paulo förblir den primära navet på grund av stark infrastruktur och företagskoncentration. Regulatoriska förbättringar och ESG-vänliga policyer lockar globala investeringar. Telekom- och finansföretag i Brasilien är viktiga drivkrafter för företagslagring. Tillväxten kommer också från smarta stadsprojekt och 5G-relaterade installationer.

- Till exempel har Telefônica Brasil (Vivo) uppgraderat sina datacenter i São Paulo med högpresterande flashlagring för att stödja ökande 5G-trafik och digital tjänsteexpansion över sitt centrala metronätverk.

Mexiko och Chile Bidrar Gemensamt med Cirka 35% Genom Regionala Nav och Molnintegration

Mexiko och Chile står för cirka 35% av den regionala lagringsmarknaden. Mexiko drar nytta av närheten till amerikanska molnnoder, fintech-aktivitet och statlig digitalisering. Querétaro håller på att bli en datacenterkorridor. Chile har Sydamerikas främsta molnlandningspunkter och undervattenskabelanslutningar. Dess stabila strömförsörjning stöder högdensitetsinstallationer. Datacenterlagringsmarknaden i Latinamerika ser båda länderna som strategiska platser för edge- och latensoptimerade tjänster.

Colombia, Argentina och Peru Representerar Framväxande Tillväxtnoder med Lokaliserade Efterfrågemönster

Colombia, Argentina och Peru bildar den framväxande klustret som bidrar med de återstående 25% andelen. Colombias digitala ekonomi växer med efterfrågan på efterlevnadslagring inom finans och sjukvård. Argentinas molnefterfrågan ökar inom utbildning, detaljhandel och mediesektorer. Perus smarta infrastruktur och statliga program driver datatillväxt i urbana områden. Dessa länder bygger Tier II och III-anläggningar för att stödja lokaliserad backup, arkivering och AI-arbetsbelastningar. Det skapar långsiktig potential för lagringsleverantörer och infrastrukturinvesterare.

- Till exempel, år 2023 invigde Claro Perú ett Tier III-datacenter i Lima för 50 miljoner dollar, utvecklat i samarbete med Huawei. Anläggningen stöder digital transformation och IoT-applikationer, med Huaweis OceanStor Dorado flashsystem som används i stor utsträckning för smarta städer och dataintensiva arbetsbelastningar över hela regionen.

Konkurrensinsikter:

- Ascenty

- Odata

- Scala Data Centers

- Huawei Technologies

- Hewlett Packard Företagsversion (HPE)

- Dell Technologies

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

Den latinamerikanska datalagringsmarknaden kännetecknas av en blandning av globala ledare inom lagringshårdvara och regionala colocation-operatörer. Företag som HPE, Dell Technologies och IBM erbjuder omfattande lagringsinfrastruktur och hybridmolnlösningar. Huawei och Lenovo utökar sin hårdvarunärvaro med högpresterande system. Colocation-specialister som Ascenty, Odata och Scala leder inom hyperskaliga anläggningar. Dessa företag samarbetar med molnleverantörer och lagringsleverantörer för att leverera lokaliserade, efterlevnadskompatibla lagringsmiljöer. Marknaden ser ökad konkurrens kring flashsystem, programvarudefinierad lagring och backup-automation. Leverantörer differentierar sig genom energieffektiv infrastruktur, möjligheter till edge-distribution och integration med AI-arbetsbelastningar. Den fortsätter att attrahera både regionala operatörer och globala leverantörer av lagringslösningar som fokuserar på efterlevnad, skalbarhet och regional optimering av arbetsbelastningar.

Senaste utvecklingen:

- I december 2025 lanserade Actis TERRANOVA, en ny hyperskala datacenterplattform för att påskynda Latinamerikas digitala tillväxt, med sin första plats i Querétaro, Mexiko, planerad att vara online under Q1 2026 och ytterligare campus planerade i Campinas, Brasilien.

- I augusti 2025 lanserade ODATA, ett företag inom Aligned Data Centers och Mexikos största datacenterleverantör, sitt fjärde hyperskala datacenter, QR04, nära San Miguel de Allende i Querétaro, Mexiko.

- I juli 2025 meddelade Ascenty, en ledande latinamerikansk datacenteroperatör, en investering på 300 miljoner R$ (55 miljoner dollar) i sin femte anläggning i São Paulo, SPO05, som omfattar 40 000 kvm och 47MW för att stödja moln- och AI-arbetsbelastningar i takt med den växande regionala efterfrågan.