エグゼクティブサマリー:

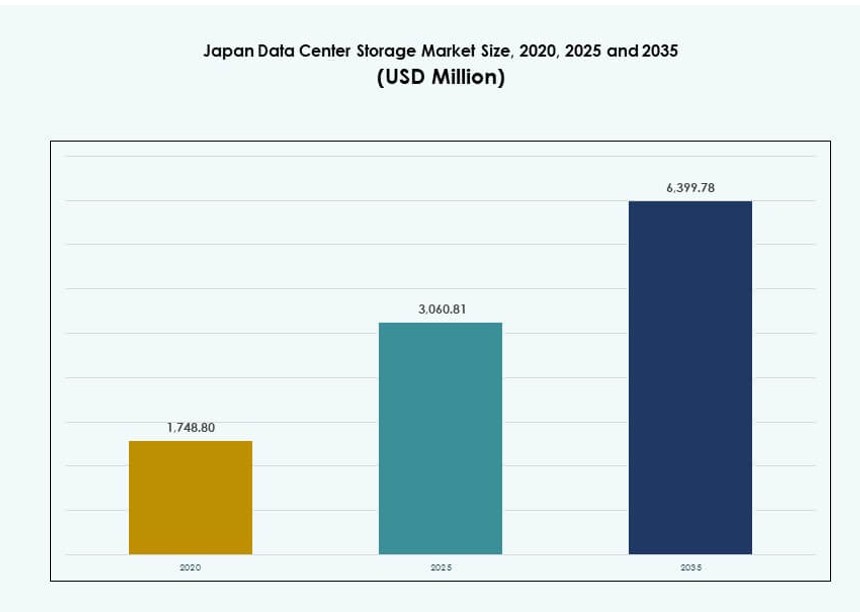

日本のデータセンターストレージ市場規模は、2020年に17億4,880万米ドルから2025年に30億6,081万米ドルと評価され、2035年までに63億9,978万米ドルに達すると予想されており、予測期間中のCAGRは7.57%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年日本データセンターストレージ市場規模 |

30億6,081万米ドル |

| 日本データセンターストレージ市場、CAGR |

7.57% |

| 2035年日本データセンターストレージ市場規模 |

63億9,978万米ドル |

クラウドネイティブアプリケーション、AIワークロード、エッジコンピューティングの需要の高まりが、日本の企業ストレージ戦略を再構築しています。企業は、速度とスケーラビリティを向上させるために、オールフラッシュアレイ、ソフトウェア定義ストレージ、NVMeソリューションに投資しています。データローカライゼーションとサイバーセキュリティに関する規制の焦点が、ストレージインフラの決定に影響を与えています。企業は、クラウドの機敏性とオンプレミスの制御を組み合わせたハイブリッドモデルを求めています。これらの変化は、日本のデジタル競争力と長期的なイノベーションにとってストレージ市場を重要な位置にしています。

東京は、密集したネットワークハブ、強力な企業基盤、ハイパースケールクラウドの利用可能性により市場をリードしています。大阪は災害復旧ゾーンとして、成長するセカンダリハブとして続いています。福岡や札幌のような地方都市は、政府支援のスマートインフラと低コスト開発で台頭しています。これらのトレンドは、地理的多様化と日本全体でのローカライズされたレジリエントなストレージの需要の高まりを示しています。

市場のダイナミクス:

市場の推進要因

エッジとAIワークロードをサポートする高密度ストレージアーキテクチャの採用

日本のデータセンターストレージ市場は、高密度でスケーラブルなストレージシステムへの急速な移行によって推進されています。エッジコンピューティングの拡大とAIワークロードは、低遅延でのリアルタイムデータ処理を要求しています。企業はこの変革を管理するために高スループットのストレージソリューションを展開しています。フラッシュアレイとNVMeベースのシステムは、レガシーアーキテクチャをますます置き換えています。AIプロセッサやGPUとの統合が標準になりつつあります。これらの変化は、重要なサービスのパフォーマンスを向上させ、応答時間を短縮します。市場は、日本の技術主導の経済と早期採用文化から恩恵を受けています。投資家は、ストレージインフラを次世代デジタルアプリケーションを可能にする鍵と見ています。これは、マネージドサービスやハイブリッドクラウドを通じて継続的な収益モデルを開きます。

デジタルトランスフォーメーションを推進する政府の取り組みが企業ストレージの拡大を促進

日本の「デジタル田園都市」戦略やスマートインフラ投資のような国家政策は、ITのアップグレードを加速させています。政府のデータイニシアチブは、大容量で高可用性のストレージインフラを必要としています。地方自治体や省庁は、災害復旧とデータバックアップのプロトコルを強化しています。これにより、ソフトウェア定義のマルチサイトストレージクラスターの需要が高まっています。官民パートナーシップは、地域のコロケーションとクラウドの拡張を促進しています。ストレージベンダーは、医療、交通、教育分野での調達から利益を得ています。日本のデータセンターストレージ市場は、この国家的なデジタルフォーカスを反映しています。これはサイバーセキュリティの義務と主権の目標と一致しています。企業は進化する法的基準を満たすために、コンプライアンスのあるインフラを活用しています。

- 例えば、AT東京のデータセンターファシリティは、ラックあたり最大20kVAの高密度構成をサポートし、リモート監視機能を備えています。

クラウドネイティブワークロードがハイブリッドおよびマルチクラウドストレージの需要を促進

組織は、アジリティを向上させ、ベンダーロックインを減らすためにハイブリッドクラウドおよびマルチクラウドのセットアップを採用しています。このシフトは、オブジェクトベースのストレージとクラウド統合ストレージシステムの成長を促進しています。クラウドネイティブアーキテクチャは、プラットフォーム間でのシームレスなデータ移動を要求します。日本の企業は、AWS東京、Azure Japan East、Google Cloud東京リージョンとの統合を優先しています。データ主権とレイテンシの懸念が国内展開の好みを促しています。日本のクラウドエコシステムは、ストレージAPI、分析、オーケストレーションプラットフォームをサポートしています。日本のデータセンターストレージ市場は、進化する企業IT戦略と一致しています。オープンでコンテナフレンドリーなシステムを提供するベンダーがシェアを獲得しています。投資家は、クロスプラットフォームの相互運用性とバックアップ保証に対応する企業を好みます。

ビデオ監視とIoTアプリケーションの急増がストレージニーズを拡大

IoTネットワークとスマートシティの展開は、大量の非構造化データを生成しています。高解像度のビデオ監視、交通監視、環境センサーがストレージ要件を増加させています。日本の企業は、コストとパフォーマンスを管理するために階層型ストレージシステムを展開しています。コールドストレージとテープライブラリは、長期アーカイブにおいて依然として重要です。企業は、AI分析とリアルタイムアラートのために高速アクセスストレージを必要としています。メディア、物流、小売業界が導入をリードしています。日本のデータセンターストレージ市場は、セクター特有の展開の増加を反映しています。モジュラーストレージとエッジ対応デザインへの投資を引き付けています。企業は、頻繁なシステムオーバーホールなしで成長を処理するためのスケーラブルな容量を求めています。

- 例えば、日立はビデオ監視のための高性能ストレージシステムを提供し、大量のビデオ映像のスケーラブルな管理を可能にしています。

市場動向

GPUワークロードに特化したAI最適化ストレージインフラの台頭

AIおよびML処理向けに設計されたストレージソリューションが注目を集めています。これらのシステムは、低レイテンシ、並列データアクセス、高帯域幅に焦点を当てています。企業は、NVIDIA DGX、AMD MI、またはGoogle TPU環境とストレージを統合しています。日本のデータセンターストレージ市場は、このシフトをAIトレーニングクラスターと推論ゾーンでサポートしています。NVMe-over-Fabricsとスケールアウトファイルシステムがレガシーセットアップを置き換えています。ベンダーは、デバイス上のコンピュート機能を備えたAI専用ストレージアプライアンスを推進しています。このトレンドは、ロボティクス、金融、ゲノミクスなどのセクターに利益をもたらしています。ストレージパフォーマンスは、AI戦略実行における重要な指標となります。データセンターは、コンピュートとストレージの近接性を中心にアーキテクチャを最適化しています。

ネットゼロ目標を支援するグリーンストレージインフラの展開

持続可能性はストレージインフラの調達と展開戦略を再構築しています。企業はエネルギー効率の高いストレージアレイとインテリジェントな冷却を優先しています。日本のデータセンターストレージ市場では、カーボン意識の高い運用とストレージライフサイクル管理が増加しています。施設は低消費電力のSSD、エコテープライブラリ、自動電源オフ機能を選択しています。規制の圧力がESGに沿ったインフラの採用を促進しています。北日本では再生可能エネルギーを利用したストレージゾーンが出現しています。ストレージベンダーはカーボンフットプリントダッシュボードと予測エネルギー分析を提供しています。データセンターはユーティリティと提携して排出量を相殺しています。グリーンファイナンスがエコに沿ったアップグレードを支援しています。持続可能性はストレージ調達の意思決定における重要なパラメータとなっています。

量子耐性ストレージ暗号化とセキュリティプロトコルの統合

セキュリティの懸念が、将来の量子攻撃に耐えうる暗号化ストレージシステムの需要を押し上げています。日本のデータセンターストレージ市場は、ポスト量子暗号化と不変のストレージシステムを統合しています。金融、医療、防衛分野は改ざん防止バックアップとエンドツーエンド暗号化を優先しています。ストレージファームウェアはより厳しい監査と定期的なパッチ適用を受けています。ハードウェアセキュリティモジュール(HSM)はストレージコントローラーにますます組み込まれています。多要素アクセスとゼロトラストの原則がアクセス制御を形成しています。ベンダーはNISTに準拠したコンプライアンスと脅威検出ツールを通じて差別化を図っています。このトレンドは日本の国家サイバー回復力戦略と一致しています。安全なストレージは、ハイブリッド展開全体でデータの整合性を確保するために不可欠です。

AI駆動のストレージ管理と予測分析へのシフト

AIとMLは、ワークロード予測と自動パフォーマンス調整のためにストレージ管理プラットフォームに組み込まれています。日本のデータセンターストレージ市場は、このトレンドを活用して運用の複雑さと予期しないダウンタイムを削減しています。AIシステムはドライブの故障を予測し、IOPSの分配を最適化し、容量拡張を提案します。ストレージ・アズ・ア・サービス(STaaS)プラットフォームは、スマートティアリングと使用量に基づく課金で採用が進んでいます。企業はAI対応のダッシュボードと自律的なプロビジョニングを提供するベンダーを好みます。このトレンドはリソース配分とエネルギー使用の効率を高めます。サービスレベルの目標を達成するために人間の介入を減らします。AI駆動のツールはペタバイト規模の環境を管理するために不可欠です。

市場の課題

主要データセンター地域における高い不動産とエネルギーコスト

東京や大阪などの主要都市では、土地不足と高い電力料金が容量拡張を制限しています。ストレージプロバイダーは、高コストのためにフットプリントの拡大に制約を受けています。日本のデータセンターストレージ市場は、垂直建設とモジュラーラック設計を追求することでこれに対処する必要があります。再生可能エネルギー源の電力購入契約は、グリッドの制限に直面しています。政府のインセンティブは需要の高い地域では限られています。複雑なゾーニング法と地震リスクが開発の障害を増加させています。企業はストレージノードを郊外または地方のサイトに移すことを検討しています。高コストはハイパースケールと中規模プレーヤーの両方にとってROI計算に影響を与えます。パフォーマンスとコストのバランスを取ることが重要な課題です。

レガシーITエコシステムが高度なストレージモデルへの完全な移行を制限

多くの企業は、依然として堅固なアーキテクチャと分断されたストレージプールを持つレガシーシステムに依存しています。日本のデータセンターストレージ市場の成長は、クラウドやフラッシュへの移行時の互換性の問題によって遅れています。移行には複雑なデータマッピング、ダウンタイムのリスク、ユーザーの再訓練が伴います。ITチームはコンテナストレージとクラウドオーケストレーションの専門知識を欠いています。予算の制約が交換サイクルを遅らせています。ベンダーは古いシステムをソフトウェア定義ストレージプラットフォームと統合するのに苦労しています。これにより、主要産業全体でのハイブリッドモデルの採用が遅れています。規制遵守は別の複雑さを加えています。現代のストレージモデルへの移行は、セクターによって不均一に進んでいます。

市場機会

5Gとローカライズされたコンピューティングを支えるエッジストレージ需要の増加

5Gとスマートインフラの拡大は、エッジネイティブストレージシステムの需要を押し上げています。日本のデータセンターストレージ市場は、頑丈で低遅延、コンパクトなストレージ装置を提供することでこの機会を捉えることができます。産業ゾーン、スマートキャンパス、IoTクラスターは、エッジでのリアルタイムデータアクセスと保持を必要としています。ベンダーは、相互運用可能なエッジ–コア–クラウドストレージエコシステムを提供することでシェアを獲得します。地方自治体は地域助成金でインフラのアップグレードを支援しています。

AI駆動のコンテンツプラットフォームがスケールアウトオブジェクトストレージの必要性を生む

ストリーミング、ゲーム、コンテンツ制作セクターは、大規模で柔軟かつコスト効率の高いストレージモデルを必要としています。日本のデータセンターストレージ市場は、ペタバイト規模のオブジェクトストレージと高速な取得速度の必要性から恩恵を受けています。プラットフォーム統合APIと高スループットストレージを提供する企業は競争優位性を獲得します。パフォーマンスの低下なしにスケールするベンダーニュートラルストレージの需要が高まっています。

市場セグメンテーション

ストレージタイプ別

伝統的なストレージは、レガシーセクターでの長期的なITセットアップによって、日本のデータセンターストレージ市場で重要なシェアを保持し続けています。しかし、AIワークロードの処理における速度と効率性のおかげで、オールフラッシュストレージは急速に拡大しています。ハイブリッドストレージソリューションは、コストパフォーマンスのバランスを目指す中規模企業の間で勢いを増しています。成長は、動的なデータ要件に対応する柔軟なストレージ階層化を提供するベンダーによって支えられています。

ストレージ展開別

ネットワークアタッチトストレージ(NAS)システムは、そのスケーラビリティと共有アクセスの利点から展開を支配しています。日本のデータセンターストレージ市場は、特に金融と政府におけるミッションクリティカルなアプリケーション向けにSANシステムの強い成長を見せています。直接接続ストレージ(DAS)は、ローカライズされた環境で依然として関連性があります。企業は、冗長性とパフォーマンスのためにSANとNASシステムを組み合わせた多層アーキテクチャをますます展開しています。

コンポーネント別

ハードウェアは、日本のデータセンターストレージ市場で支配的なコンポーネントであり、物理インフラへの継続的な投資を反映しています。SSDと高度なストレージアレイは、ハードウェアへの高い資本配分に寄与しています。ソフトウェアは、ストレージ仮想化、オーケストレーション、バックアップ管理ツールを通じて勢いを増しています。ソフトウェア定義ストレージの成長は、機敏性をサポートし、ハイブリッド環境全体でのベンダーロックインを減少させます。

メディア別

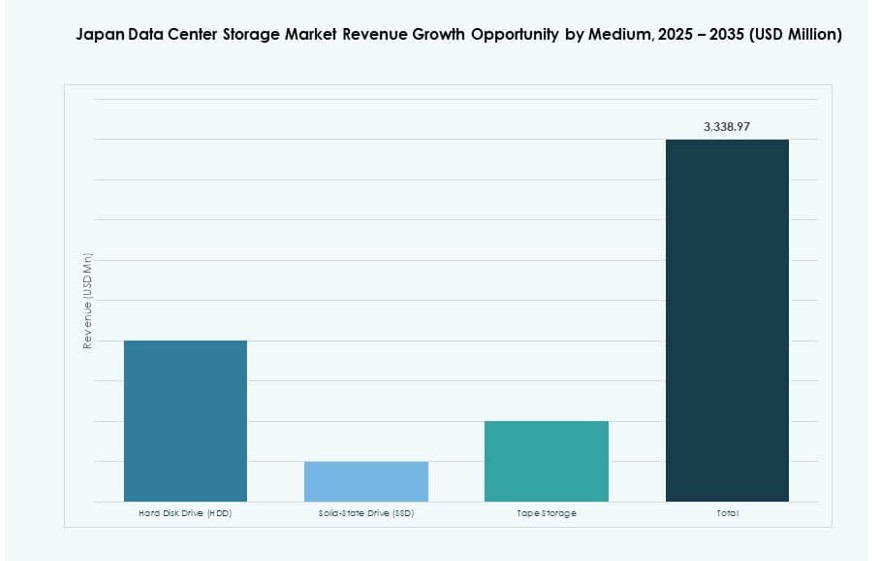

ソリッドステートドライブ(SSD)は、その性能とGBあたりのコストの低下によりリードしています。日本のデータセンターストレージ市場では、バックアップやアーカイブストレージにおいて、手頃な価格のためハードディスクドライブ(HDD)の使用も維持されています。テープストレージは、特にコンプライアンスが厳しい業界において、コールドストレージ用途での関心が再燃しています。企業はこれら三つを組み合わせて、階層化されたコスト効率の高いストレージモデルを構築しています。

導入モデル別

クラウドベースのストレージは、SaaSモデルやリモートワークのトレンドにより急速に成長しています。オンプレミスの導入は、高い制御とセキュリティが求められる分野で依然として価値があります。ハイブリッドモデルは、敏捷性とコンプライアンスのバランスを取るためにますます好まれています。日本のデータセンターストレージ市場は、このシフトを反映し、ベンダーの提供は導入モード全体にわたっています。

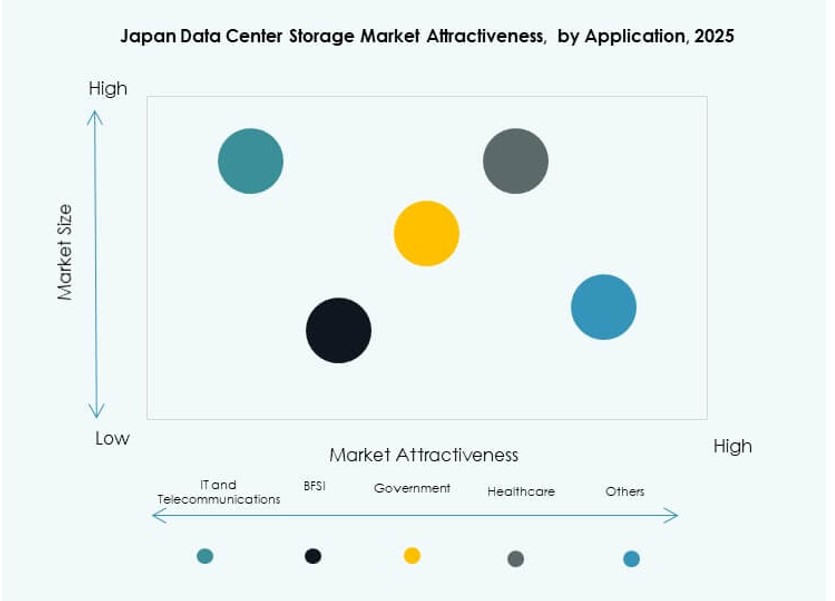

用途別

ITと通信が用途の需要をリードし、次いでBFSIや政府部門が続きます。これらの業界は、高可用性で低レイテンシーのストレージ環境を必要としています。医療と研究は、データの複雑さと規制の増加により、成長の重要な分野として浮上しています。日本のデータセンターストレージ市場は、業界のデジタル化と規制によるストレージの義務化から恩恵を受けています。

地域別インサイト

密度と接続性により、首都圏が55%以上の市場シェアを保持

東京は、日本のデータセンターストレージ市場で支配的な地域であり、55%以上のシェアを占めています。主要なコロケーションハブ、金融機関、ハイパースケールの可用性ゾーンをホストしています。この地域は、密集したファイバーネットワーク、熟練した労働力、顧客への近接性から恩恵を受けています。不動産の不足と電力の制約が将来の拡張を妨げ、垂直建築や都市部の再利用サイトを促しています。ベンダーは、プレミアムストレージの提供と企業グレードの信頼性のために東京を優先しています。

- 例えば、NTTの東京10データセンターは、約5,600ラックのスペース容量を提供し、3つの異なる変電所から最大40,000kVAの電力を受け取ることができます。

関西地域(大阪)は災害耐性とクラウド拡張により20%を占める

関西地域は、大阪を中心に、日本のデータセンターストレージ市場の約20%を占めています。多くの東京拠点の企業にとって、災害復旧およびセカンダリサイトとして機能しています。大阪は、成長するパブリッククラウドの拠点とグリッドの信頼性から恩恵を受けています。MicrosoftやAWSのようなハイパースケールプロバイダーがこの地域での存在を拡大しています。この地域の規制の柔軟性と電力の安定性が地域のストレージ成長を支えています。地方自治体は経済特区政策を通じてデジタルインフラを促進しています。

- 例えば、AirTrunkは、大阪でのハイパースケールの拠点を拡大し、AIやクラウドのワークロードの増加をサポートしています。北海道は、再生可能エネルギーへのアクセスと低PUE運用を可能にする涼しい気候を求めるデータセンタープロバイダーを引き付け続けています。

北海道、福岡、その他の新興地域はニッチで地域に特化した需要で25%を共有

北部および南部地域は、日本のデータセンターストレージ市場の25%を占めています。北海道は、低PUEのためにグリーン電力と涼しい気候を求めるプロバイダーに魅力的です。福岡は、アジアとの国境に近く、技術採用が進んでいるため、企業の関心を集めています。これらの地域は、土地の利用可能性と地域のインセンティブを提供しています。これらの地域のデータセンターは、地域政府、中小企業、コンテンツ企業にサービスを提供しています。成長は、より良い海底接続性と労働力の拡大に依存しています。

競争力のあるインサイト:

- 富士通株式会社

- NEC株式会社

- 日立ヴァンタラ

- 東芝株式会社

- デル・テクノロジーズ

- ヒューレット・パッカード・エンタープライズ(HPE)

- ネットアップ

- IBMコーポレーション

- ファーウェイ・テクノロジーズ株式会社

- マイクロン・テクノロジー株式会社

日本のデータセンターストレージ市場は、グローバルな技術リーダーと国内の既存企業の間で激しい競争が繰り広げられています。富士通、NEC、日立、東芝は、企業および政府のITに深く統合され、地元のエコシステムを支配しています。デル・テクノロジーズ、HPE、IBMなどのグローバルプレーヤーは、ハイブリッド展開とスマートストレージ管理に注力しています。ネットアップとファーウェイは、フラッシュストレージとクラウド統合システムで競争しています。ベンダーは、技術的優位性を得るためにNVMe、ソフトウェア定義ストレージ、AI駆動のオーケストレーションに投資しています。ハイパースケーラーや地域のクラウドプロバイダーとのパートナーシップが長期的なポジショニングを形成します。これは、日本のデジタルトランスフォーメーションロードマップに沿った安全で低遅延、エネルギー効率の高いインフラを提供するプレーヤーに有利です。

最近の展開:

- 2025年11月、NEC株式会社は、データセンターの進展に関連する最新インフラの採用に焦点を当てて、ブロードコムとの戦略的パートナーシップを拡大しました。このパートナーシップは、クラウドとAI駆動のサービスにおける共同努力を強調し、日本のデータセンターストレージエコシステムの成長に沿っています。

- 2025年9月、ケッペルDCリートは東京のデータセンターを7億700万ドルで購入しました。この買収は、REITの日本での2つ目のデータセンター追加を示し、アジア太平洋地域でのAI駆動のインフラ需要の高まりの中で、収益を即座に押し上げると期待されています。

- 2025年5月、NEC株式会社は、IFSとの戦略的パートナーシップを強化し、NECの印西データセンターでのIFSクラウドERP展開のための安全なクラウド環境の構築を含む、日本でのクラウドサービスを強化しました。

- 2025年3月、三井物産は神奈川県の20MWハイパースケールデータセンターを取得しました。この取引で、三井は子会社の三井物産リアルティマネジメントを通じて180億円(1億2100万ドル)を投資し、機関投資家と共に50%の株式を取得し、新しいデジタルインフラファンドのシード資産としてデータセンター事業の拡大を目指しています。