Riassunto esecutivo:

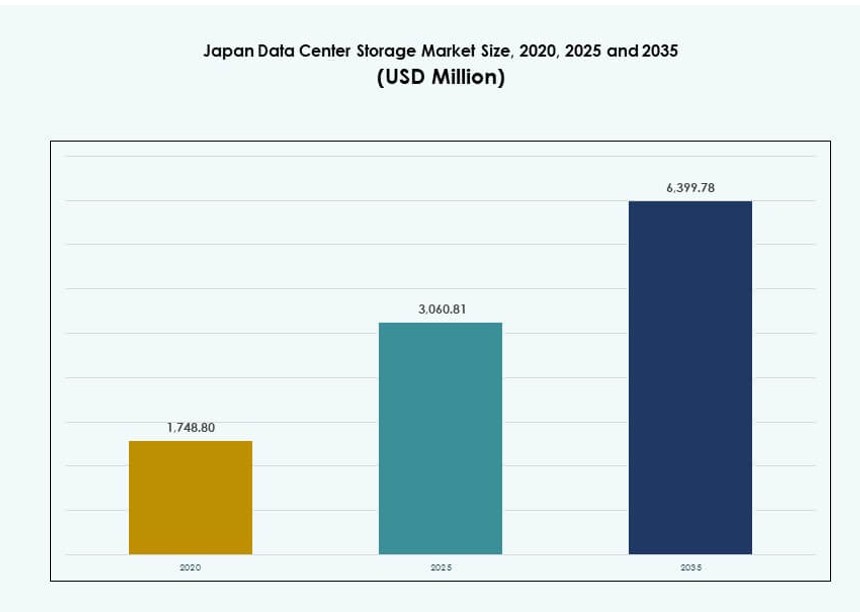

La dimensione del mercato dello storage dei data center in Giappone è stata valutata a 1.748,80 milioni di USD nel 2020, raggiungendo i 3.060,81 milioni di USD nel 2025 e si prevede che raggiungerà i 6.399,78 milioni di USD entro il 2035, con un CAGR del 7,57% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Giappone 2025 |

USD 3.060,81 Milioni |

| Mercato dello Storage dei Data Center in Giappone, CAGR |

7,57% |

| Dimensione del Mercato dello Storage dei Data Center in Giappone 2035 |

USD 6.399,78 Milioni |

La crescente domanda di applicazioni cloud-native, carichi di lavoro AI e edge computing sta rimodellando le strategie di storage aziendale in Giappone. Le aziende stanno investendo in array all-flash, storage definito dal software e soluzioni NVMe per migliorare velocità e scalabilità. L’attenzione normativa sulla localizzazione dei dati e la sicurezza informatica sta influenzando le decisioni sull’infrastruttura di storage. Le imprese cercano modelli ibridi che combinano l’agilità del cloud con il controllo on-premise. Questi cambiamenti posizionano il mercato dello storage come vitale per la competitività digitale e l’innovazione a lungo termine del Giappone.

Tokyo guida il mercato grazie ai suoi densi hub di rete, una forte base aziendale e la disponibilità di cloud hyperscale. Osaka segue come zona di recupero in caso di disastri e un crescente hub secondario. Città regionali come Fukuoka e Sapporo stanno emergendo con infrastrutture intelligenti supportate dal governo e uno sviluppo a costi inferiori. Queste tendenze evidenziano la diversificazione geografica e la crescente domanda di storage localizzato e resiliente in tutto il Giappone.

Dinamiche di Mercato:

Fattori Trainanti del Mercato

Adozione di Architetture di Storage ad Alta Densità per Supportare Carichi di Lavoro Edge e AI

Il mercato dello storage dei data center in Giappone è guidato dal rapido passaggio verso sistemi di storage ad alta densità e scalabili. L’espansione dell’edge computing e i carichi di lavoro AI richiedono una gestione dei dati in tempo reale con bassa latenza. Le imprese implementano soluzioni di storage ad alta capacità per gestire questa trasformazione. Gli array flash e i sistemi basati su NVMe stanno sostituendo sempre più le architetture legacy. L’integrazione con processori AI e GPU sta diventando standard. Questi cambiamenti migliorano le prestazioni e riducono i tempi di risposta per i servizi critici. Il mercato beneficia dell’economia tecnologica del Giappone e della cultura dell’adozione precoce. Gli investitori vedono l’infrastruttura di storage come chiave per abilitare le applicazioni digitali di nuova generazione. Si aprono modelli di ricavi ricorrenti tramite servizi gestiti e cloud ibrido.

Spinta del Governo per la Trasformazione Digitale Alimenta l’Espansione dello Storage Aziendale

Le politiche nazionali come la strategia “Digital Garden City” del Giappone e gli investimenti in infrastrutture intelligenti supportano l’accelerazione degli aggiornamenti IT. Le iniziative governative sui dati richiedono infrastrutture di archiviazione ad alto volume e alta disponibilità. I governi locali e i ministeri stanno migliorando i protocolli di recupero dati e backup. Questo aumenta la domanda di cluster di archiviazione definiti dal software e multi-sito. Le partnership pubblico-private potenziano le espansioni regionali di colocation e cloud. I fornitori di archiviazione beneficiano degli approvvigionamenti nei settori sanitario, dei trasporti e dell’istruzione. Il mercato giapponese dello storage nei data center riflette questo focus digitale nazionale. Si allinea con i mandati di cybersicurezza e gli obiettivi di sovranità. Le imprese sfruttano infrastrutture conformi per soddisfare gli standard legali in evoluzione.

- Ad esempio, la struttura del data center di AT Tokyo supporta configurazioni ad alta densità fino a 20kVA per rack con capacità di monitoraggio remoto.

I carichi di lavoro cloud-native guidano la domanda di storage ibrido e multi-cloud

Le organizzazioni stanno adottando configurazioni cloud ibride e multi-cloud per migliorare l’agilità e ridurre il vincolo del fornitore. Questo cambiamento alimenta la crescita dello storage basato su oggetti e dei sistemi di storage integrati nel cloud. Le architetture cloud-native richiedono un movimento dati senza interruzioni tra le piattaforme. Le imprese giapponesi danno priorità all’integrazione con le regioni AWS Tokyo, Azure Japan East e Google Cloud Tokyo. Le preoccupazioni sulla sovranità dei dati e la latenza guidano la preferenza per le implementazioni nel paese. L’ecosistema cloud del Giappone supporta API di storage, analisi e piattaforme di orchestrazione. Il mercato giapponese dello storage nei data center si allinea con le strategie IT aziendali in evoluzione. I fornitori che offrono sistemi aperti e compatibili con i container guadagnano quote di mercato. Gli investitori favoriscono le aziende che affrontano l’interoperabilità cross-platform e l’assicurazione del backup.

L’aumento della videosorveglianza e delle applicazioni IoT espande le esigenze di storage

Le reti IoT e le implementazioni di città intelligenti stanno generando enormi volumi di dati non strutturati. La videosorveglianza ad alta risoluzione, il monitoraggio del traffico e i sensori ambientali aumentano le esigenze di archiviazione. Le aziende giapponesi implementano sistemi di storage a livelli per gestire costi e prestazioni. Lo storage a freddo e le librerie a nastro rimangono rilevanti per l’archiviazione a lungo termine. Le imprese necessitano di storage ad accesso rapido per analisi AI e avvisi in tempo reale. I settori dei media, della logistica e del retail guidano l’adozione. Il mercato giapponese dello storage nei data center riflette l’aumento delle implementazioni specifiche per settore. Attira investimenti in storage modulare e design pronti per l’edge. Le aziende richiedono capacità scalabile per gestire la crescita senza frequenti revisioni del sistema.

- Ad esempio, Hitachi fornisce sistemi di storage ad alte prestazioni per la videosorveglianza, consentendo una gestione scalabile di grandi volumi di filmati video.

Tendenze di mercato

Aumento delle infrastrutture di storage ottimizzate per l’AI, su misura per i carichi di lavoro GPU

Le soluzioni di storage progettate per l’elaborazione AI e ML stanno guadagnando terreno. Questi sistemi si concentrano su bassa latenza, accesso parallelo ai dati e alta larghezza di banda. Le imprese integrano lo storage con ambienti NVIDIA DGX, AMD MI o Google TPU. Il mercato giapponese dello storage nei data center supporta questo cambiamento con cluster di addestramento AI e zone di inferenza. NVMe-over-Fabrics e sistemi di file scale-out sostituiscono le configurazioni legacy. I fornitori promuovono dispositivi di storage specifici per l’AI con funzionalità di calcolo on-device. Questa tendenza beneficia settori come la robotica, la finanza e la genomica. Le prestazioni di storage diventano un indicatore chiave nell’esecuzione delle strategie AI. I data center ottimizzano l’architettura attorno alla prossimità calcolo-storage.

Implementazione di Infrastrutture di Archiviazione Verde a Supporto degli Obiettivi di Emissioni Zero

La sostenibilità sta rimodellando le strategie di approvvigionamento e implementazione per le infrastrutture di archiviazione. Le aziende danno priorità a sistemi di archiviazione energeticamente efficienti con raffreddamento intelligente. Il mercato giapponese dei data center vede un aumento delle operazioni consapevoli del carbonio e della gestione del ciclo di vita dell’archiviazione. Le strutture scelgono SSD a basso consumo, librerie di nastri ecologici e funzionalità di spegnimento automatico. La pressione normativa incoraggia l’adozione di infrastrutture allineate agli ESG. Zone di archiviazione alimentate da energie rinnovabili emergono nel Nord del Giappone. I fornitori di archiviazione offrono dashboard sull’impronta di carbonio e analisi predittive dell’energia. I data center collaborano con le utility per compensare le emissioni. Il finanziamento verde supporta aggiornamenti eco-compatibili. La sostenibilità diventa un parametro fondamentale nelle decisioni di approvvigionamento di archiviazione.

Integrazione di Crittografia e Protocolli di Sicurezza Resistenti ai Quantum

Le preoccupazioni per la sicurezza aumentano la domanda di sistemi di archiviazione crittografati in grado di resistere a futuri attacchi quantistici. Il mercato giapponese dei data center integra la crittografia post-quantistica e sistemi di archiviazione immutabili. I settori finanziario, sanitario e della difesa danno priorità a backup a prova di manomissione e crittografia end-to-end. Il firmware di archiviazione è sottoposto a controlli più rigorosi e patch regolari. I moduli di sicurezza hardware (HSM) sono sempre più integrati nei controller di archiviazione. L’accesso multi-fattore e i principi di zero-trust modellano il controllo degli accessi. I fornitori si differenziano attraverso la conformità allineata al NIST e strumenti di rilevamento delle minacce. Questa tendenza è in linea con la strategia nazionale giapponese di resilienza informatica. L’archiviazione sicura diventa vitale per garantire l’integrità dei dati in distribuzioni ibride.

Spostamento Verso la Gestione dell’Archiviazione Guidata dall’AI e Analisi Predittive

AI e ML sono integrati nelle piattaforme di gestione dell’archiviazione per la previsione del carico di lavoro e la regolazione automatica delle prestazioni. Il mercato giapponese dei data center sfrutta questa tendenza per ridurre la complessità operativa e i tempi di inattività non pianificati. I sistemi AI prevedono guasti dei drive, ottimizzano la distribuzione degli IOPS e suggeriscono espansioni di capacità. Le piattaforme Storage-as-a-Service (STaaS) guadagnano adozione con il tiering intelligente e la fatturazione basata sull’uso. Le aziende preferiscono fornitori che offrono dashboard abilitati all’AI e provisioning autonomo. Questa tendenza aumenta l’efficienza nell’allocazione delle risorse e nell’uso dell’energia. Supporta gli obiettivi di livello di servizio con meno interventi umani. Gli strumenti guidati dall’AI diventano essenziali per gestire ambienti su scala petabyte.

Sfide del Mercato

Alti Costi Immobiliari ed Energetici nelle Regioni Centrali dei Data Center

La scarsità di terreni e le alte tariffe energetiche in grandi città come Tokyo e Osaka limitano l’espansione della capacità. I fornitori di archiviazione affrontano vincoli nell’espandere la loro presenza a causa dei costi elevati. Il mercato giapponese dei data center deve affrontare questo problema perseguendo costruzioni verticali e design modulari dei rack. Gli accordi di acquisto di energia da fonti rinnovabili affrontano limitazioni della rete. Gli incentivi governativi sono limitati nelle zone ad alta domanda. Leggi di zonizzazione complesse e rischi sismici aggiungono ostacoli allo sviluppo. Le aziende considerano lo spostamento dei nodi di archiviazione verso siti suburbani o rurali. I costi elevati influenzano i calcoli del ROI sia per i player di grandi dimensioni che per quelli di medie dimensioni. Bilanciare le prestazioni con i costi rimane una sfida critica.

Gli Ecosistemi IT Legacy Limitano la Migrazione Completa a Modelli di Archiviazione Avanzati

Molte aziende si affidano ancora a sistemi legacy con architetture rigide e pool di archiviazione isolati. La crescita del mercato dello storage nei data center in Giappone è rallentata da problemi di compatibilità durante le transizioni al cloud o al flash. La migrazione comporta una complessa mappatura dei dati, rischi di inattività e riqualificazione degli utenti. I team IT mancano di competenze nello storage container e nell’orchestrazione cloud. Vincoli di budget ritardano i cicli di sostituzione. I fornitori faticano a integrare i vecchi sistemi con le piattaforme di storage definite dal software. Questo rallenta l’adozione del modello ibrido nei settori chiave. La conformità normativa aggiunge un ulteriore livello di complessità. La transizione verso modelli di storage moderni rimane irregolare tra i settori.

Opportunità di Mercato

La Domanda di Storage Edge Cresce a Supporto del 5G e del Calcolo Localizzato

L’espansione del 5G e delle infrastrutture intelligenti aumenta la domanda di sistemi di storage nativi per l’edge. Il mercato dello storage nei data center in Giappone può cogliere questa opportunità offrendo dispositivi di storage robusti, a bassa latenza e compatti. Zone industriali, campus intelligenti e cluster IoT richiedono accesso e conservazione dei dati in tempo reale all’edge. I fornitori guadagnano quote offrendo ecosistemi di storage interoperabili edge–core–cloud. I governi locali supportano gli aggiornamenti infrastrutturali con sovvenzioni regionali.

Piattaforme di Contenuti Guidate dall’AI Creano la Necessità di Storage a Oggetti Scalabile

I settori dello streaming, del gaming e della creazione di contenuti richiedono modelli di storage massivi, flessibili ed economici. Il mercato dello storage nei data center in Giappone beneficia della necessità di storage a oggetti su scala petabyte con velocità di recupero rapide. Le aziende che offrono API integrate nelle piattaforme e storage ad alta capacità di throughput ottengono un vantaggio competitivo. La domanda cresce per uno storage neutrale rispetto ai fornitori che si scala senza perdita di prestazioni.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale continua a detenere una quota significativa nel mercato dello storage nei data center in Giappone, guidato da configurazioni IT a lungo termine nei settori legacy. Tuttavia, lo storage all-flash si sta espandendo rapidamente, grazie alla sua velocità ed efficienza nella gestione dei carichi di lavoro AI. Le soluzioni di storage ibrido guadagnano slancio tra le imprese di medie dimensioni che mirano a un equilibrio costo-prestazioni. La crescita è supportata dai fornitori che offrono tiering di storage flessibile per esigenze di dati dinamiche.

Per Distribuzione dello Storage

I sistemi di storage collegati in rete (NAS) dominano la distribuzione grazie ai loro benefici di scalabilità e accesso condiviso. Il mercato dello storage nei data center in Giappone vede una forte crescita nei sistemi SAN per applicazioni mission-critical, specialmente in finanza e governo. Lo storage collegato direttamente (DAS) rimane rilevante in ambienti localizzati. Le imprese implementano sempre più architetture multilivello che combinano sistemi SAN e NAS per ridondanza e prestazioni.

Per Componente

L’hardware rimane il componente dominante nel mercato dello storage nei data center in Giappone, riflettendo l’investimento continuo nell’infrastruttura fisica. Gli SSD e gli array di storage avanzati contribuiscono a un’elevata allocazione di capitale nell’hardware. Il software sta guadagnando slancio attraverso strumenti di virtualizzazione dello storage, orchestrazione e gestione del backup. La crescita dello storage definito dal software supporta l’agilità e riduce il lock-in del fornitore negli ambienti ibridi.

Per Supporto

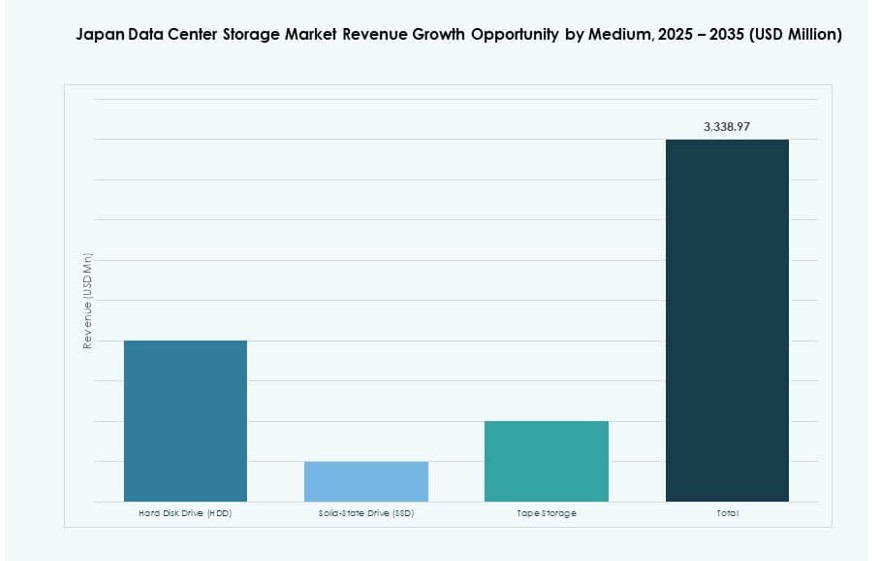

Le unità a stato solido (SSD) sono leader grazie alle loro prestazioni e al calo del costo per GB. Il mercato dello storage nei data center in Giappone mantiene anche l’uso delle unità disco rigido (HDD) per il backup e l’archiviazione grazie alla convenienza. Lo storage su nastro vede un rinnovato interesse nelle applicazioni di cold storage, particolarmente nelle industrie con elevati requisiti di conformità. Le aziende combinano tutti e tre per costruire modelli di storage a più livelli ed economici.

Per Modello di Distribuzione

Lo storage basato su cloud sta crescendo rapidamente, trainato dai modelli SaaS e dalle tendenze del lavoro a distanza. Le implementazioni on-premises mantengono ancora valore nei settori che richiedono elevato controllo e sicurezza. I modelli ibridi sono sempre più preferiti per bilanciare agilità e conformità. Il mercato dello storage nei data center in Giappone riflette questo cambiamento con offerte dei fornitori che coprono tutte le modalità di distribuzione.

Per Applicazione

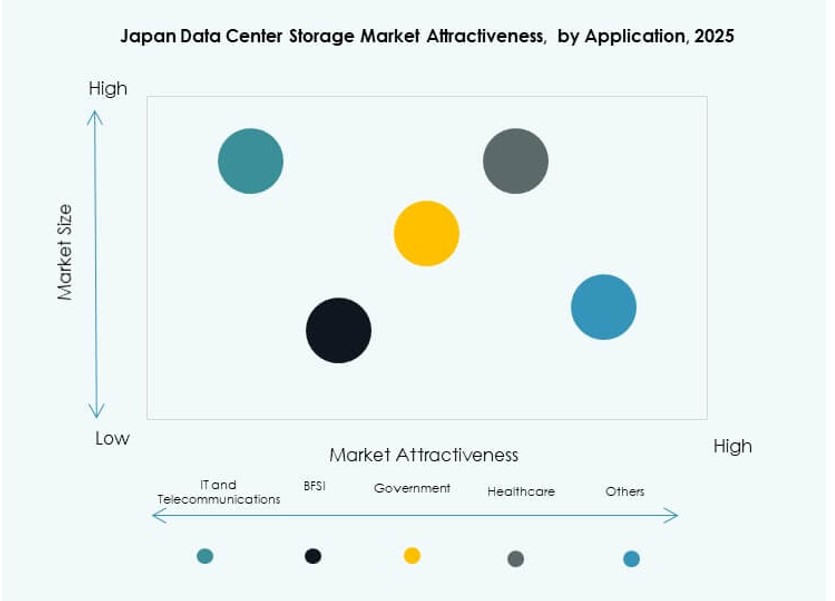

L’IT e le telecomunicazioni guidano la domanda applicativa, seguite dai settori BFSI e governativo. Queste industrie richiedono ambienti di storage ad alta disponibilità e bassa latenza. La sanità e la ricerca stanno emergendo come aree di crescita chiave a causa della crescente complessità dei dati e delle normative. Il mercato dello storage nei data center in Giappone beneficia della digitalizzazione settoriale e dei mandati normativi di storage attraverso i vari settori.

Approfondimenti Regionali

La Regione della Grande Tokyo Detiene Oltre il 55% della Quota di Mercato Grazie a Densità e Connettività

Tokyo rimane la regione dominante nel mercato dello storage nei data center in Giappone, rappresentando oltre il 55% della quota. Ospita hub di colocation chiave, istituzioni finanziarie e zone di disponibilità hyperscale. L’area beneficia di reti in fibra dense, forza lavoro qualificata e vicinanza ai clienti. La scarsità immobiliare e i vincoli di potenza sfidano le espansioni future, spingendo verso costruzioni verticali e siti urbani riutilizzati. I fornitori danno priorità a Tokyo per offerte di storage premium e affidabilità di livello Impresa.

- Ad esempio, il Data Center Tokyo 10 di NTT offre capacità di spazio per circa 5.600 rack con una potenza massima ricevuta di 40.000kVA da tre diverse sottostazioni.

La Regione Kansai (Osaka) Rappresenta il 20% con Resilienza ai Disastri ed Espansione del Cloud

La regione Kansai, centrata su Osaka, rappresenta circa il 20% del mercato dello storage nei data center in Giappone. Serve come sito di recupero disastri e secondario per molte aziende con sede a Tokyo. Osaka beneficia della crescente presenza del cloud pubblico e dell’affidabilità della rete elettrica. Fornitori hyperscale come Microsoft e AWS espandono la loro presenza nella regione. La flessibilità normativa e la stabilità energetica dell’area supportano la crescita dello storage regionale. I governi locali promuovono l’infrastruttura digitale attraverso politiche di zone economiche.

- Ad esempio, AirTrunk sta espandendo la sua presenza hyperscale a Osaka per supportare la crescente domanda di AI e carichi di lavoro cloud. Hokkaido continua ad attrarre fornitori di data center in cerca di accesso a energia rinnovabile e climi più freschi che consentono operazioni a basso PUE.

Hokkaido, Fukuoka e Altre Regioni Emergenti Condividono il 25% con Domanda di Nicchia e Localizzata

Le regioni settentrionali e meridionali detengono collettivamente il 25% del mercato dello storage dei data center in Giappone. Hokkaido attrae i fornitori in cerca di energia verde e climi più freschi per un basso PUE. Fukuoka vede l’interesse delle imprese grazie alla vicinanza transfrontaliera con l’Asia e all’adozione crescente della tecnologia. Queste regioni offrono disponibilità di terreno e incentivi regionali. I data center in queste zone servono governi regionali, PMI e aziende di contenuti. La crescita dipende da una migliore connettività sottomarina e dall’espansione della forza lavoro.

Approfondimenti Competitivi:

- Fujitsu Limited

- NEC Corporation

- Hitachi Vantara

- Toshiba Corporation

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Micron Technology, Inc.

Il mercato dello storage dei data center in Giappone presenta una forte competizione tra leader tecnologici globali e attori domestici. Fujitsu, NEC, Hitachi e Toshiba dominano l’ecosistema locale con una profonda integrazione nell’IT aziendale e governativo. I player globali come Dell Technologies, HPE e IBM si concentrano su implementazioni ibride e gestione intelligente dello storage. NetApp e Huawei competono nello storage flash e nei sistemi integrati nel cloud. I fornitori investono in NVMe, storage definito dal software e orchestrazione guidata dall’AI per ottenere un vantaggio tecnico. Le partnership con hyperscaler e fornitori di cloud regionali modellano il posizionamento a lungo termine. Favorisce i player che offrono infrastrutture sicure, a bassa latenza ed efficienti dal punto di vista energetico, allineate con la roadmap di trasformazione digitale del Giappone.

Sviluppi Recenti:

- A novembre 2025, NEC Corporation ha ampliato la sua partnership strategica con Broadcom concentrandosi sull’adozione di infrastrutture moderne rilevanti per i progressi dei data center in Giappone. La partnership enfatizza gli sforzi congiunti nei servizi cloud e guidati dall’AI, allineandosi con la crescita dell’ecosistema di storage dei data center in Giappone.

- A settembre 2025, Keppel DC Reit ha acquistato un data center a Tokyo per 707 milioni di dollari. Questa acquisizione segna la seconda aggiunta di un data center in Giappone da parte del REIT, prevista per aumentare immediatamente i guadagni in mezzo alla crescente domanda di infrastrutture guidata dall’AI nella regione Asia-Pacifico.

- A maggio 2025, NEC Corporation ha rafforzato la sua partnership strategica con IFS per migliorare i servizi cloud in Giappone, inclusa la costruzione di un ambiente cloud sicuro presso il Data Center di Inzai di NEC per il deployment di IFS Cloud ERP.

- A marzo 2025, Mitsui & Co. ha acquisito un data center hyperscale da 20MW nella prefettura di Kanagawa, in Giappone. In questo accordo, Mitsui ha investito 18 miliardi di yen (121 milioni di dollari) tramite la sua sussidiaria Mitsui & Co. Realty Management, prendendo una quota del 50% insieme a investitori istituzionali, come asset iniziale per un nuovo fondo di infrastrutture digitali mirato ad espandere il suo business dei data center.