Resumé:

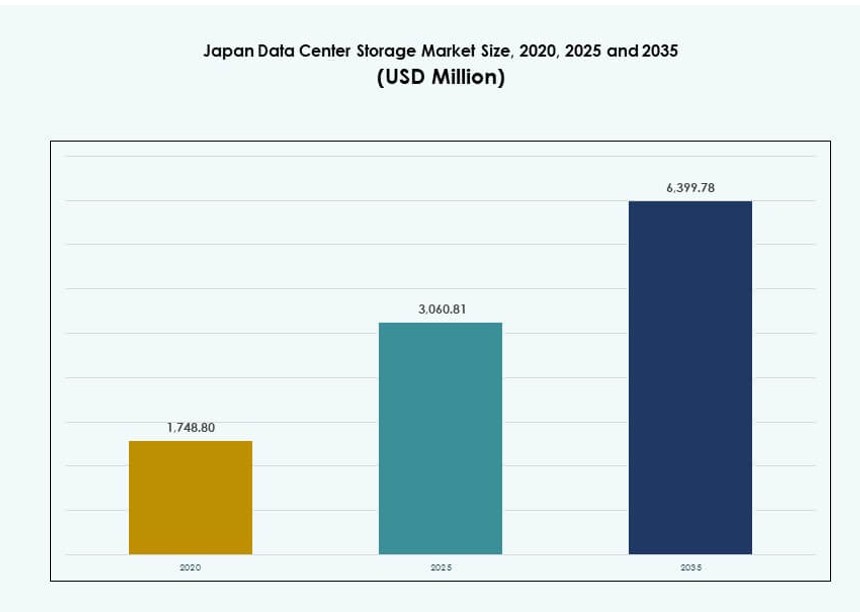

Størrelsen på Japans datacenterlagermarked blev vurderet til USD 1.748,80 millioner i 2020 til USD 3.060,81 millioner i 2025 og forventes at nå USD 6.399,78 millioner i 2035, med en CAGR på 7,57% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Japans Datacenterlagermarked 2025 |

USD 3.060,81 Millioner |

| Japans Datacenterlagermarked, CAGR |

7,57% |

| Størrelse på Japans Datacenterlagermarked 2035 |

USD 6.399,78 Millioner |

Den stigende efterspørgsel efter cloud-native applikationer, AI-arbejdsbelastninger og edge computing omformer virksomheders lagerstrategier i Japan. Virksomheder investerer i all-flash arrays, softwaredefineret lager og NVMe-løsninger for at forbedre hastighed og skalerbarhed. Regulatorisk fokus på datalokalisering og cybersikkerhed påvirker beslutninger om lagerinfrastruktur. Virksomheder søger hybride modeller, der kombinerer cloud-agilitet med on-premise kontrol. Disse skift positionerer lagermarkedet som vitalt for Japans digitale konkurrenceevne og langsigtede innovation.

Tokyo fører markedet på grund af sine tætte netværkshubs, stærke virksomhedsbasis og hyperscale cloud-tilgængelighed. Osaka følger som en katastrofeberedskabszone og en voksende sekundær hub. Regionale byer som Fukuoka og Sapporo er ved at dukke op med regeringsstøttet smart infrastruktur og lavere udviklingsomkostninger. Disse tendenser fremhæver geografisk diversificering og stigende efterspørgsel efter lokaliseret, robust lager over hele Japan.

Markedsdynamik:

Markedsdrivere

Adoption af Høj-Densitets Lagerarkitekturer til at Understøtte Edge og AI Arbejdsbelastninger

Japans datacenterlagermarked drives af det hurtige skift mod høj-densitets og skalerbare lagersystemer. Udvidelse af edge computing og AI-arbejdsbelastninger kræver realtids datahåndtering med lav latenstid. Virksomheder implementerer høj-gennemstrømningslagringsløsninger for at håndtere denne transformation. Flash arrays og NVMe-baserede systemer erstatter i stigende grad ældre arkitekturer. Integration med AI-processorer og GPU’er bliver standard. Disse skift forbedrer ydeevnen og reducerer svartiden for kritiske tjenester. Markedet drager fordel af Japans teknologidrevne økonomi og tidlige adoptionskultur. Investorer ser lagerinfrastruktur som nøglen til at muliggøre næste generations digitale applikationer. Det åbner for tilbagevendende indtægtsmodeller via managed services og hybrid cloud.

Regeringens Pres for Digital Transformation Fremmer Udvidelse af Virksomhedslager

Nationale politikker som Japans “Digital Garden City” strategi og investeringer i smart infrastruktur understøtter accelererede IT-opgraderinger. Regeringens datainitiativer kræver højvolumen, højtilgængelighed lagerinfrastruktur. Lokale regeringer og ministerier forbedrer katastrofegendannelse og datagendannelsesprotokoller. Dette øger efterspørgslen efter softwaredefinerede og multi-site lagerklynger. Offentlig-private partnerskaber fremmer regional colocation og cloud-udvidelser. Lagerleverandører drager fordel af indkøb i sundheds-, transport- og uddannelsessektorer. Japan Data Center Storage Market afspejler dette nationale digitale fokus. Det er i overensstemmelse med cybersikkerhedsmandater og suverænitetsmål. Virksomheder udnytter kompatibel infrastruktur til at opfylde udviklende juridiske standarder.

- For eksempel understøtter AT Tokyos datacenterfacilitet høj-densitetskonfigurationer op til 20kVA pr. rack med fjernovervågningsmuligheder.

Cloud-Native Workloads Driver Hybrid og Multi-Cloud Lager Efterspørgsel

Organisationer omfavner hybrid cloud og multi-cloud opsætninger for at øge agilitet og reducere leverandørafhængighed. Dette skift fremmer væksten i objektbaseret lager og cloud-integrerede lagersystemer. Cloud-native arkitekturer kræver problemfri databevægelse på tværs af platforme. Japanske virksomheder prioriterer integration med AWS Tokyo, Azure Japan East og Google Cloud Tokyo regioner. Datasuverænitet og latenstid bekymringer driver præference for indenlandske implementeringer. Japans cloud-økosystem understøtter lager-API’er, analyse og orkestreringsplatforme. Japan Data Center Storage Market er i overensstemmelse med udviklende virksomheders IT-strategier. Leverandører, der tilbyder åbne, container-venlige systemer, vinder andel. Investorer favoriserer virksomheder, der adresserer tværplatforms interoperabilitet og backup-sikring.

Stigning i Videoovervågning og IoT Applikationer Udvider Lagerbehov

IoT-netværk og smart city implementeringer genererer massive mængder ustruktureret data. Højopløsnings videoovervågning, trafikovervågning og miljøsensorer øger lagerkravene. Japanske virksomheder implementerer lagdelte lagersystemer for at håndtere omkostninger og ydeevne. Kold lager og båndbiblioteker forbliver relevante for langtidsarkivering. Virksomheder har brug for hurtig adgang til lager for AI-analyse og realtidsalarmer. Medie-, logistik- og detailsektorer fører an i adoptionen. Japan Data Center Storage Market afspejler stigende sektorspecifikke implementeringer. Det tiltrækker investeringer i modulære lager- og edge-klare designs. Virksomheder kræver skalerbar kapacitet til at håndtere vækst uden hyppige systemoverhalinger.

- For eksempel leverer Hitachi højtydende lagersystemer til videoovervågning, der muliggør skalerbar håndtering af store mængder videooptagelser.

Markeds Tendenser

Stigning i AI-Optimeret Lagerinfrastruktur Skræddersyet til GPU Arbejdsbelastninger

Løsninger til lager designet til AI og ML behandling vinder frem. Disse systemer fokuserer på lav latenstid, parallel dataadgang og høj båndbredde. Virksomheder integrerer lager med NVIDIA DGX, AMD MI eller Google TPU miljøer. Japan Data Center Storage Market understøtter dette skift med AI træningsklynger og inferenszoner. NVMe-over-Fabrics og skalerbare filsystemer erstatter ældre opsætninger. Leverandører promoverer AI-specifikke lagerapparater med on-device beregningsfunktioner. Denne tendens gavner sektorer som robotteknologi, finans og genomik. Lagerpræstation bliver en nøglemetrik i AI-strategi udførelse. Datacentre optimerer arkitektur omkring beregnings-lager nærhed.

Implementering af Grøn Lagerinfrastruktur til Støtte for Net-Zero Mål

Bæredygtighed ændrer indkøbs- og implementeringsstrategier for lagerinfrastruktur. Virksomheder prioriterer energieffektive lagerarrays med intelligent køling. Japan Data Center Storage Market oplever en stigning i kulstofbevidste operationer og lagerlivscyklusstyring. Faciliteter vælger lavenergi SSD’er, øko-båndbiblioteker og automatiserede nedlukningsfunktioner. Regulatorisk pres opmuntrer til adoption af ESG-tilpasset infrastruktur. Vedvarende energidrevne lagerzoner opstår i det nordlige Japan. Lagerleverandører tilbyder dashboards for CO2-aftryk og forudsigende energianalyser. Datacentre samarbejder med forsyningsselskaber for at udligne emissioner. Grøn finansiering støtter øko-tilpassede opgraderinger. Bæredygtighed bliver en kerneparameter i lagerindkøbsbeslutninger.

Integration af Kvantesikret Lagerkryptering og Sikkerhedsprotokoller

Sikkerhedsbekymringer øger efterspørgslen efter krypterede lagersystemer, der kan modstå fremtidige kvanteangreb. Japan Data Center Storage Market integrerer post-kvantum kryptering og uforanderlige lagersystemer. Finans-, sundheds- og forsvarssektorer prioriterer manipulationssikre backups og end-to-end kryptering. Lagerfirmware gennemgår strammere revisioner og regelmæssig opdatering. Hardware sikkerhedsmoduler (HSM’er) bliver i stigende grad indlejret i lagerkontrollere. Multifaktor adgang og zero-trust principper former adgangskontrol. Leverandører differentierer sig gennem NIST-tilpasset overholdelse og trusselsdetekteringsværktøjer. Denne trend er i tråd med Japans nationale cyberresiliensstrategi. Sikker lager bliver afgørende for at sikre dataintegritet på tværs af hybride implementeringer.

Skift Mod AI-Drevet Lagerstyring og Forudsigende Analyser

AI og ML er indlejret i lagerstyringsplatforme til arbejdsbyrdeforudsigelse og automatiseret ydelsesjustering. Japan Data Center Storage Market udnytter denne trend til at reducere operationel kompleksitet og uplanlagt nedetid. AI-systemer forudsiger drevfejl, optimerer IOPS-fordeling og foreslår kapacitetsudvidelse. Storage-as-a-Service (STaaS) platforme vinder indpas med smart tiering og forbrugsbaseret fakturering. Virksomheder foretrækker leverandører, der tilbyder AI-aktiverede dashboards og autonom provisionering. Denne trend øger effektiviteten i ressourceallokering og energiforbrug. Det understøtter service-niveau mål med færre menneskelige indgreb. AI-drevne værktøjer bliver essentielle til at håndtere petabyte-skala miljøer.

Markedsudfordringer

Høje Ejendoms- og Energiomkostninger i Kerne Datacenterregioner

Mangel på jord og høje elpriser i større byer som Tokyo og Osaka begrænser kapacitetsudvidelse. Lagerudbydere står over for begrænsninger i at udvide deres fodaftryk på grund af høje omkostninger. Japan Data Center Storage Market skal tackle dette ved at forfølge vertikal konstruktion og modulære rackdesigns. Strømkøbsaftaler for vedvarende kilder står over for netbegrænsninger. Regeringsincitamenter er begrænsede i højefterspørgselszoner. Komplekse zonelove og seismisk risiko tilføjer udviklingshurdler. Virksomheder overvejer at flytte lagerknudepunkter til forstæder eller landdistrikter. Høje omkostninger påvirker ROI-beregninger for både hyperscale og mellemstore aktører. At balancere ydeevne med omkostninger forbliver en kritisk udfordring.

Ældre IT-Økosystemer Begrænser Fuld Migration til Avancerede Lagemodeller

Mange virksomheder er stadig afhængige af legacy-systemer med stive arkitekturer og silo-opbevaringspuljer. Væksten i Japans datacenterlagermarked bremses af kompatibilitetsproblemer under overgangen til skyen eller flash. Migration involverer kompleks datakortlægning, nedetidsrisici og brugeromskoling. IT-teams mangler ekspertise inden for containerlagring og cloud-orkestrering. Budgetbegrænsninger forsinker udskiftningscyklusser. Leverandører kæmper for at integrere gamle systemer med softwaredefinerede lagerplatforme. Dette forsinker vedtagelsen af hybridmodeller på tværs af nøgleindustrier. Regulatorisk overholdelse tilføjer et andet lag af kompleksitet. Overgangen til moderne lagermodeller forbliver ujævn på tværs af sektorer.

Markedsmuligheder

Efterspørgsel efter Edge-lagring vokser i støtte af 5G og lokaliseret beregning

Udvidelsen af 5G og smart infrastruktur øger efterspørgslen efter edge-native lagersystemer. Japans datacenterlagermarked kan udnytte denne mulighed ved at tilbyde robuste, lav-latens og kompakte lagerapparater. Industriområder, smarte campusser og IoT-klynger kræver realtidsdataadgang og -opbevaring ved kanten. Leverandører vinder andel ved at tilbyde interoperable edge–core–cloud lagringsøkosystemer. Lokale regeringer støtter infrastrukturforbedringer med regionale tilskud.

AI-drevne indholdsplatforme skaber behov for skalerbar objektlagring

Streaming-, gaming- og indholdsskabelsessektorer kræver massive, fleksible og omkostningseffektive lagermodeller. Japans datacenterlagermarked drager fordel af behovet for petabyte-skala objektlagring med hurtige hentningshastigheder. Virksomheder, der tilbyder platformintegrerede API’er og høj-gennemstrømningslagring, opnår en konkurrencefordel. Efterspørgslen vokser efter leverandørneutralt lager, der kan skaleres uden ydelsestab.

Markedssegmentering

Efter lagertype

Traditionel lagring fortsætter med at have en betydelig andel på Japans datacenterlagermarked, drevet af langsigtede IT-opsætninger i legacy-sektorer. Dog udvider all-flash lagring sig hurtigt takket være dens hastighed og effektivitet i håndtering af AI-arbejdsbelastninger. Hybridlagringsløsninger vinder momentum blandt mellemstore virksomheder, der sigter efter en balance mellem omkostninger og ydeevne. Væksten understøttes af leverandører, der tilbyder fleksibel lagertiering til dynamiske datakrav.

Efter lagerimplementering

Netværkstilsluttede lagersystemer (NAS) dominerer implementeringen på grund af deres skalerbarhed og delte adgangsfordele. Japans datacenterlagermarked oplever stærk vækst i SAN-systemer til missionkritiske applikationer, især inden for finans og regering. Direkte tilsluttet lagring (DAS) forbliver relevant i lokaliserede miljøer. Virksomheder implementerer i stigende grad flerlagsarkitekturer, der kombinerer SAN- og NAS-systemer for redundans og ydeevne.

Efter komponent

Hardware forbliver den dominerende komponent på Japans datacenterlagermarked, hvilket afspejler løbende investeringer i fysisk infrastruktur. SSD’er og avancerede lagerarrays bidrager til høj kapitalallokering i hardware. Software vinder momentum gennem lagervirtualisering, orkestrering og backup management værktøjer. Vækst i softwaredefineret lagring understøtter agilitet og reducerer leverandørlåsning på tværs af hybride miljøer.

Efter medium

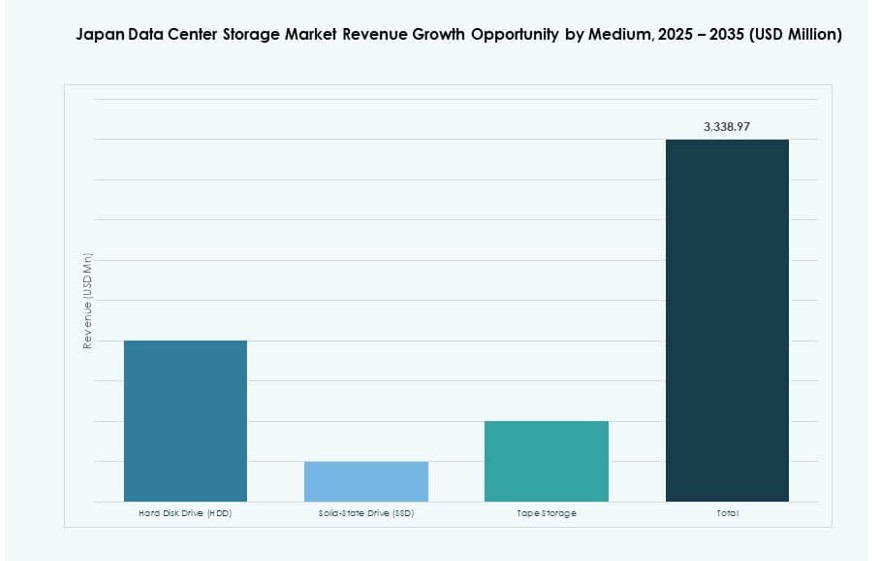

Solid-state-drev (SSD) fører an på grund af deres ydeevne og faldende pris per GB. Japans datacenterlagermarked bevarer også brugen af harddiskdrev (HDD’er) i backup- og arkivlagring på grund af overkommelighed. Båndlagring oplever fornyet interesse i kolde lagringsapplikationer, især i industrier med strenge overholdelseskrav. Virksomheder blander alle tre for at bygge lagdelte og omkostningseffektive lagermodeller.

Efter Implementeringsmodel

Cloud-baseret lagring vokser hurtigt, drevet af SaaS-modeller og tendenser inden for fjernarbejde. On-premises implementeringer har stadig værdi i sektorer, der kræver høj kontrol og sikkerhed. Hybridmodeller foretrækkes i stigende grad for at balancere smidighed med overholdelse. Japans datacenterlagermarked afspejler dette skift med leverandørtilbud, der spænder over implementeringsmodeller.

Efter Anvendelse

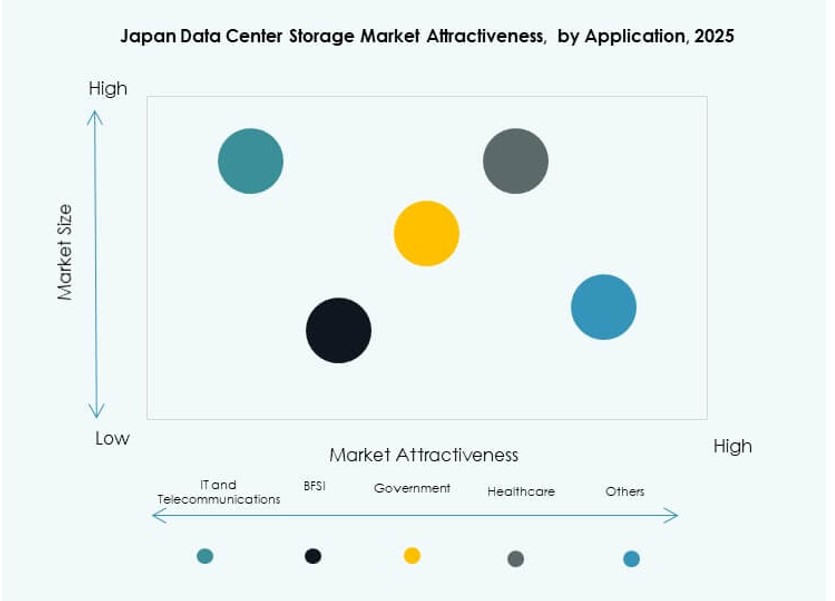

IT og telekommunikation fører efterspørgslen efter anvendelse, efterfulgt af BFSI og regeringssektorer. Disse industrier kræver høj tilgængelighed og lav-latens lagermiljøer. Sundhedspleje og forskning er ved at blive nøglevækstområder på grund af øget datakompleksitet og regulering. Japans datacenterlagermarked drager fordel af sektordigitalisering og reguleringskrav til lagring på tværs af vertikaler.

Regionale Indsigter

Større Tokyo-regionen har over 55% markedsandel på grund af tæthed og konnektivitet

Tokyo forbliver den dominerende region i Japans datacenterlagermarked, der tegner sig for over 55% andel. Det huser vigtige colocation-knudepunkter, finansielle institutioner og hyperscale tilgængelighedszoner. Området drager fordel af tætte fibernetværk, kvalificeret arbejdsstyrke og nærhed til kunder. Mangel på fast ejendom og strømmangel udfordrer fremtidige udvidelser, hvilket fremmer vertikale byggerier og omdannede byområder. Leverandører prioriterer Tokyo for premium lagerløsninger og virksomhedsklasse pålidelighed.

- For eksempel tilbyder NTT’s Tokyo 10 Datacenter plads til cirka 5.600 racks med en maksimal strømtilførsel på 40.000kVA fra tre forskellige transformerstationer.

Kansai-regionen (Osaka) tegner sig for 20% med katastrofemodstand og cloud-udvidelse

Kansai-regionen, centreret omkring Osaka, repræsenterer omkring 20% af Japans datacenterlagermarked. Det fungerer som et katastrofegendannelses- og sekundært sted for mange Tokyo-baserede virksomheder. Osaka drager fordel af voksende offentlige cloud-fodaftryk og netværkspålidelighed. Hyperscale-udbydere som Microsoft og AWS udvider deres tilstedeværelse i regionen. Områdets reguleringsfleksibilitet og strømpålidelighed understøtter regional lagerudvikling. Lokale regeringer fremmer digital infrastruktur gennem økonomiske zonepolitikker.

- For eksempel udvider AirTrunk sin hyperscale tilstedeværelse i Osaka for at understøtte stigende AI- og cloud-arbejdsbelastninger. Hokkaido fortsætter med at tiltrække datacenterudbydere, der søger adgang til vedvarende energi og køligere klimaer, der muliggør lave PUE-operationer.

Hokkaido, Fukuoka og andre nye regioner deler 25% med niche- og lokaliseret efterspørgsel

De nordlige og sydlige regioner udgør tilsammen 25% af Japans datacenterlagermarked. Hokkaido appellerer til udbydere, der søger grøn energi og køligere klimaer for lav PUE. Fukuoka oplever interesse fra virksomheder på grund af nærheden til Asien og stigende teknologiadoption. Disse regioner tilbyder tilgængelig jord og regionale incitamenter. Datacentre i disse zoner betjener regionale regeringer, SMB’er og indholdsfirmaer. Vækst afhænger af bedre undersøisk forbindelse og udvidelse af arbejdsstyrken.

Konkurrenceindsigt:

- Fujitsu Limited

- NEC Corporation

- Hitachi Vantara

- Toshiba Corporation

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Micron Technology, Inc.

Japans datacenterlagermarked er præget af stærk konkurrence mellem globale teknologiledere og lokale aktører. Fujitsu, NEC, Hitachi og Toshiba dominerer det lokale økosystem med dyb integration i virksomheders og regeringens IT. Globale aktører som Dell Technologies, HPE og IBM fokuserer på hybride implementeringer og smart lagerstyring. NetApp og Huawei konkurrerer inden for flash-lagring og cloud-integrerede systemer. Leverandører investerer i NVMe, softwaredefineret lagring og AI-drevet orkestrering for at opnå en teknisk fordel. Partnerskaber med hyperscalers og regionale cloud-udbydere former langsigtet positionering. Det favoriserer aktører, der tilbyder sikker, lav-latens og energieffektiv infrastruktur i overensstemmelse med Japans digitale transformationsplan.

Seneste udviklinger:

- I november 2025 udvidede NEC Corporation sit strategiske partnerskab med Broadcom med fokus på moderne infrastrukturadoption relevant for datacenterfremskridt i Japan. Partnerskabet understreger fælles indsats inden for cloud- og AI-drevne tjenester, i tråd med Japans vækst i datacenterlagermarkedet.

- I september 2025 købte Keppel DC Reit et datacenter i Tokyo for 707 millioner dollars. Denne erhvervelse markerer REIT’s anden tilføjelse af et datacenter i Japan, forventet at øge indtjeningen straks midt i stigende AI-drevet efterspørgsel efter infrastruktur i Asien-Stillehavsområdet.

- I maj 2025 styrkede NEC Corporation sit strategiske partnerskab med IFS for at forbedre cloud-tjenester i Japan, herunder opbygning af et sikkert cloud-miljø i NEC’s Inzai Data Center til IFS Cloud ERP-implementering.

- I marts 2025 erhvervede Mitsui & Co. et 20MW hyperscale datacenter i Japans Kanagawa-præfektur. I denne aftale investerede Mitsui 18 milliarder yen (121 millioner dollars) gennem sit datterselskab Mitsui & Co. Realty Management, og tog en 50% andel sammen med institutionelle investorer, som et frøaktiv for en ny digital infrastrukturfond med det formål at udvide sin datacenterforretning.