Sammanfattning:

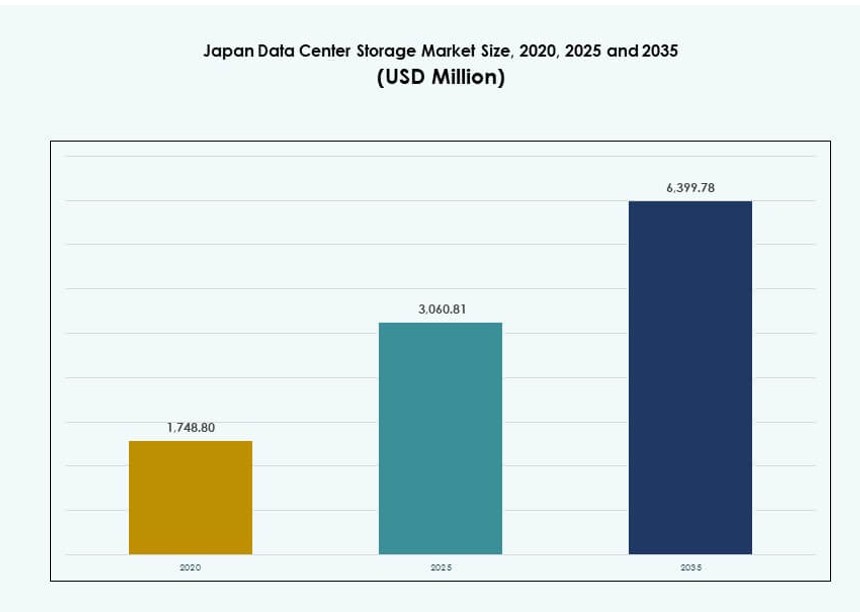

Storleken på marknaden för datacenterlagring i Japan värderades till 1 748,80 miljoner USD år 2020, till 3 060,81 miljoner USD år 2025 och förväntas nå 6 399,78 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,57% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Japan 2025 |

3 060,81 miljoner USD |

| Marknaden för datacenterlagring i Japan, CAGR |

7,57% |

| Marknadsstorlek för datacenterlagring i Japan 2035 |

6 399,78 miljoner USD |

Den ökande efterfrågan på molnbaserade applikationer, AI-arbetsbelastningar och edge computing omformar företagens lagringsstrategier i Japan. Företag investerar i all-flash-arrayer, mjukvarudefinierad lagring och NVMe-lösningar för att förbättra hastighet och skalbarhet. Regulatoriskt fokus på datalokalisering och cybersäkerhet påverkar beslut om lagringsinfrastruktur. Företag söker hybridmodeller som kombinerar molnets smidighet med lokal kontroll. Dessa förändringar positionerar lagringsmarknaden som avgörande för Japans digitala konkurrenskraft och långsiktiga innovation.

Tokyo leder marknaden tack vare sina täta nätverkshubbar, starka företagsbas och hyperskalig molntillgänglighet. Osaka följer som en katastrofåterhämtningszon och en växande sekundär hubb. Regionala städer som Fukuoka och Sapporo växer fram med statligt stödd smart infrastruktur och utveckling till lägre kostnad. Dessa trender belyser geografisk diversifiering och ökande efterfrågan på lokaliserad, motståndskraftig lagring över hela Japan.

Marknadsdynamik:

Marknadsdrivkrafter

Antagande av högdensitetslagringsarkitekturer för att stödja edge och AI-arbetsbelastningar

Marknaden för datacenterlagring i Japan drivs av den snabba övergången till högdensitets- och skalbara lagringssystem. Utvidgningen av edge computing och AI-arbetsbelastningar kräver realtidsdatabehandling med låg latens. Företag implementerar höggenomströmningslagringslösningar för att hantera denna transformation. Flash-arrayer och NVMe-baserade system ersätter i allt högre grad äldre arkitekturer. Integration med AI-processorer och GPU:er blir standard. Dessa förändringar förbättrar prestanda och minskar svarstiden för kritiska tjänster. Marknaden gynnas av Japans teknikdrivna ekonomi och tidiga antagningskultur. Investerare ser lagringsinfrastruktur som nyckeln till att möjliggöra nästa generations digitala applikationer. Det öppnar återkommande intäktsmodeller via hanterade tjänster och hybridmoln.

Regeringens satsning på digital transformation driver på företagslagringsexpansion

Nationella strategier som Japans “Digital Garden City”-strategi och investeringar i smart infrastruktur stödjer accelererade IT-uppgraderingar. Statliga datainitiativ kräver lagringsinfrastruktur med hög volym och hög tillgänglighet. Lokala regeringar och ministerier förbättrar katastrofåterställning och datalagringsprotokoll. Detta ökar efterfrågan på mjukvarudefinierade och multi-site lagringskluster. Offentliga och privata partnerskap främjar regional samlokalisering och molnutbyggnader. Lagringsleverantörer gynnas av upphandling inom hälso- och sjukvård, transport och utbildningssektorer. Japans datacenterlagringsmarknad speglar detta nationella digitala fokus. Det stämmer överens med cybersäkerhetsmandat och suveränitetsmål. Företag utnyttjar kompatibel infrastruktur för att möta föränderliga juridiska standarder.

- Till exempel stöder AT Tokyos datacenteranläggning högdensitetskonfigurationer upp till 20 kVA per rack med fjärrövervakningsmöjligheter.

Molnbaserade arbetsbelastningar driver efterfrågan på hybrid- och multi-molnlagring

Organisationer anammar hybridmoln och multi-moln lösningar för att öka flexibiliteten och minska beroendet av enskilda leverantörer. Denna förändring driver tillväxten av objektbaserad lagring och molnintegrerade lagringssystem. Molnbaserade arkitekturer kräver sömlös datarörelse över plattformar. Japanska företag prioriterar integration med AWS Tokyo, Azure Japan East och Google Cloud Tokyo-regioner. Datansuveränitet och latensfrågor driver preferensen för inhemska installationer. Japans molnekosystem stöder lagrings-API:er, analys och orkestreringsplattformar. Japans datacenterlagringsmarknad stämmer överens med föränderliga företags IT-strategier. Leverantörer som erbjuder öppna, container-vänliga system ökar sin marknadsandel. Investerare föredrar företag som adresserar plattformsöverskridande interoperabilitet och säkerhetskopieringsgaranti.

Ökning av videoövervakning och IoT-applikationer utökar lagringsbehoven

IoT-nätverk och smarta stadsinstallationer genererar enorma volymer av ostrukturerad data. Högupplöst videoövervakning, trafikövervakning och miljösensorer ökar lagringskraven. Japanska företag implementerar lagringssystem i flera nivåer för att hantera kostnad och prestanda. Kallagring och bandbibliotek förblir relevanta för långtidsarkivering. Företag behöver snabbåtkomstlagring för AI-analys och realtidsvarningar. Media-, logistik- och detaljhandelssektorer leder anpassningen. Japans datacenterlagringsmarknad speglar ökande sektorsspecifika installationer. Det lockar investeringar i modulär lagring och kantberedda designer. Företag kräver skalbar kapacitet för att hantera tillväxt utan frekventa systemöversyner.

- Till exempel tillhandahåller Hitachi högpresterande lagringssystem för videoövervakning, vilket möjliggör skalbar hantering av stora videomängder.

Marknadstrender

Ökning av AI-optimerad lagringsinfrastruktur anpassad för GPU-arbetsbelastningar

Lösningar för lagring designade för AI- och ML-bearbetning vinner mark. Dessa system fokuserar på låg latens, parallell dataåtkomst och hög bandbredd. Företag integrerar lagring med NVIDIA DGX, AMD MI eller Google TPU-miljöer. Japans datacenterlagringsmarknad stödjer denna förändring med AI-träningskluster och inferenszoner. NVMe-over-Fabrics och skalbara filsystem ersätter äldre installationer. Leverantörer marknadsför AI-specifika lagringsapparater med inbyggda beräkningsfunktioner. Denna trend gynnar sektorer som robotik, finans och genomik. Lagringsprestanda blir en nyckelmetrik i AI-strategiutförande. Datacenter optimerar arkitektur kring närhet mellan beräkning och lagring.

Implementering av grön lagringsinfrastruktur för att stödja nettonollmål

Hållbarhet omformar upphandlings- och implementeringsstrategier för lagringsinfrastruktur. Företag prioriterar energieffektiva lagringsenheter med intelligent kylning. Japan Data Center Storage Market ser en ökning av koldioxidmedvetna operationer och hantering av lagringslivscykler. Anläggningar väljer strömsnåla SSD:er, eko-bandbibliotek och automatiserade avstängningsfunktioner. Regulatoriskt tryck uppmuntrar adoption av ESG-anpassad infrastruktur. Förnybart drivna lagringszoner uppstår i norra Japan. Lagringsleverantörer erbjuder instrumentpaneler för koldioxidavtryck och förutsägande energianalys. Datacenter samarbetar med energibolag för att kompensera utsläpp. Grön finansiering stöder eko-anpassade uppgraderingar. Hållbarhet blir en kärnparameter i beslut om lagringsupphandling.

Integration av kvantresistent lagringskryptering och säkerhetsprotokoll

Säkerhetsbekymmer driver efterfrågan på krypterade lagringssystem som kan motstå framtida kvantattacker. Japan Data Center Storage Market integrerar post-kvantkryptering och oföränderlig lagringssystem. Finans-, hälso- och försvarssektorer prioriterar manipuleringssäkra säkerhetskopior och end-to-end-kryptering. Lagringsfirmware genomgår strängare granskningar och regelbundna uppdateringar. Hårdvarusäkerhetsmoduler (HSM) integreras alltmer i lagringskontroller. Multifaktoråtkomst och zero-trust-principer formar åtkomstkontroll. Leverantörer differentierar sig genom NIST-anpassad efterlevnad och hotdetekteringsverktyg. Denna trend är i linje med Japans nationella cyberresiliensstrategi. Säker lagring blir avgörande för att säkerställa dataintegritet över hybrida implementeringar.

Övergång mot AI-driven lagringshantering och förutsägande analys

AI och ML integreras i lagringshanteringsplattformar för arbetsbelastningsprognoser och automatiserad prestandaoptimering. Japan Data Center Storage Market utnyttjar denna trend för att minska operativ komplexitet och oplanerade driftstopp. AI-system förutspår enhetsfel, optimerar IOPS-fördelning och föreslår kapacitetsutökning. Storage-as-a-Service (STaaS)-plattformar får ökad användning med smart nivåindelning och användningsbaserad fakturering. Företag föredrar leverantörer som erbjuder AI-aktiverade instrumentpaneler och autonom tillhandahållning. Denna trend ökar effektiviteten i resursallokering och energianvändning. Det stödjer servicenivåmål med färre mänskliga ingripanden. AI-drivna verktyg blir oumbärliga för att hantera miljöer i petabyte-skala.

Marknadsutmaningar

Höga fastighets- och energikostnader i kärndatacenterregioner

Markbrist och höga eltariffer i större städer som Tokyo och Osaka begränsar kapacitetsexpansion. Lagringsleverantörer står inför begränsningar i att utöka sin närvaro på grund av premiumkostnader. Japan Data Center Storage Market måste hantera detta genom att satsa på vertikal konstruktion och modulära rackdesigns. Kraftinköpsavtal för förnybara källor möter nätbegränsningar. Statliga incitament är begränsade i zoner med hög efterfrågan. Komplexa zonlagar och seismisk risk lägger till utvecklingshinder. Företag överväger att flytta lagringsnoder till förorts- eller landsbygdslägen. Höga kostnader påverkar ROI-beräkningar för både hyperskala och medelstora aktörer. Att balansera prestanda med kostnad förblir en kritisk utmaning.

Äldre IT-ekosystem begränsar fullständig migration till avancerade lagringsmodeller

Många företag förlitar sig fortfarande på äldre system med stela arkitekturer och isolerade lagringspooler. Tillväxten på Japans datacenterlagringsmarknad bromsas av kompatibilitetsproblem under övergångar till moln eller flash. Migration innebär komplex datakartläggning, risker för driftstopp och användarutbildning. IT-team saknar expertis inom containerlagring och molnorkestrering. Budgetbegränsningar försenar ersättningscykler. Leverantörer har svårt att integrera gamla system med programvarudefinierade lagringsplattformar. Detta bromsar antagandet av hybridmodeller inom viktiga industrier. Efterlevnad av regleringar tillför ytterligare ett lager av komplexitet. Övergången till moderna lagringsmodeller förblir ojämn över sektorerna.

Marknadsmöjligheter

Efterfrågan på kantlagring växer som stöd för 5G och lokaliserad databehandling

Utbyggnaden av 5G och smart infrastruktur ökar efterfrågan på kantinhemska lagringssystem. Japans datacenterlagringsmarknad kan fånga denna möjlighet genom att erbjuda robusta, låg-latens och kompakta lagringsapparater. Industriella zoner, smarta campus och IoT-kluster kräver realtidsåtkomst och lagring av data vid kanten. Leverantörer vinner marknadsandelar genom att erbjuda interoperabla kant–kärna–moln lagringsekosystem. Lokala myndigheter stöder infrastrukturuppgraderingar med regionala bidrag.

AI-drivna innehållsplattformar skapar behov av skalbar objektlagring

Sektorer för streaming, spel och innehållsskapande kräver massiva, flexibla och kostnadseffektiva lagringsmodeller. Japans datacenterlagringsmarknad drar nytta av behovet av petabyte-skala objektlagring med snabba åtkomsthastigheter. Företag som erbjuder plattformsintegrerade API:er och höggenomströmningslagring får en konkurrensfördel. Efterfrågan växer på leverantörsneutral lagring som kan skalas utan prestandaförlust.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring fortsätter att ha en betydande andel på Japans datacenterlagringsmarknad, drivet av långsiktiga IT-installationer i äldre sektorer. Dock expanderar all-flash lagring snabbt, tack vare dess hastighet och effektivitet i hantering av AI-arbetsbelastningar. Hybridlagringslösningar får fart bland medelstora företag som strävar efter kostnadsprestandabalans. Tillväxten stöds av leverantörer som erbjuder flexibel lagringsnivåindelning för dynamiska datakrav.

Efter lagringsutplacering

Nätverksanslutna lagringssystem (NAS) dominerar utplaceringen på grund av deras skalbarhet och fördelar med delad åtkomst. Japans datacenterlagringsmarknad ser stark tillväxt i SAN-system för affärskritiska applikationer, särskilt inom finans och regering. Direktansluten lagring (DAS) förblir relevant i lokaliserade miljöer. Företag implementerar alltmer flerskiktsarkitekturer som kombinerar SAN- och NAS-system för redundans och prestanda.

Efter komponent

Hårdvara förblir den dominerande komponenten på Japans datacenterlagringsmarknad, vilket återspeglar pågående investeringar i fysisk infrastruktur. SSD:er och avancerade lagringsarrayer bidrar till hög kapitalallokering i hårdvara. Programvara får fart genom lagringsvirtualisering, orkestrering och backuphanteringsverktyg. Tillväxten inom programvarudefinierad lagring stöder smidighet och minskar leverantörslåsning över hybrida miljöer.

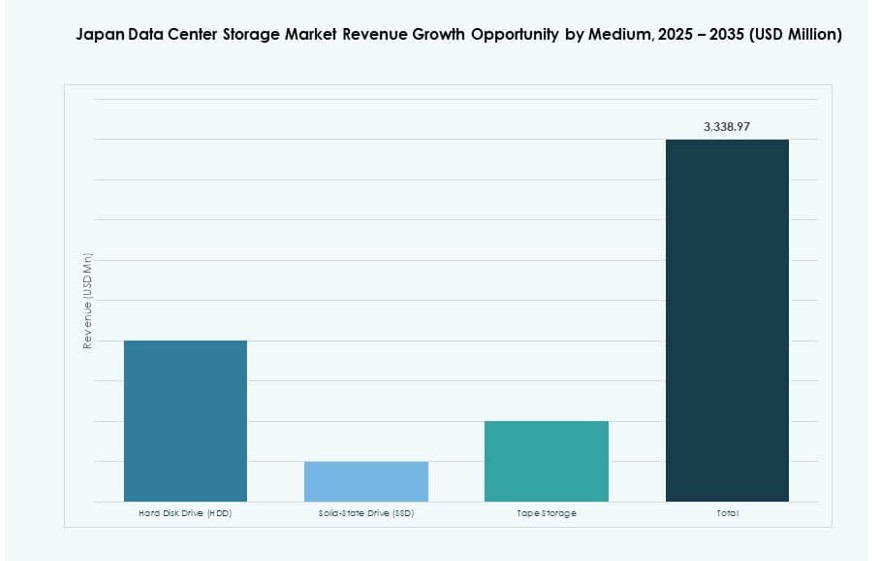

Efter medium

Solid-state-enheter (SSD) leder på grund av deras prestanda och sjunkande kostnad per GB. Japans datacenterlagringsmarknad behåller också användningen av hårddiskar (HDD) i backup och arkivlagring på grund av prisvärdhet. Bandlagring ser ett förnyat intresse i kalla lagringsapplikationer, särskilt i branscher med höga krav på efterlevnad. Företag blandar alla tre för att bygga skiktade och kostnadseffektiva lagringsmodeller.

Efter distributionsmodell

Molnbaserad lagring växer snabbt, drivet av SaaS-modeller och trender för distansarbete. Lokala installationer har fortfarande värde i sektorer som kräver hög kontroll och säkerhet. Hybridmodeller föredras i allt högre grad för att balansera smidighet med efterlevnad. Japans datacenterlagringsmarknad speglar denna förändring med leverantörserbjudanden som sträcker sig över distributionslägen.

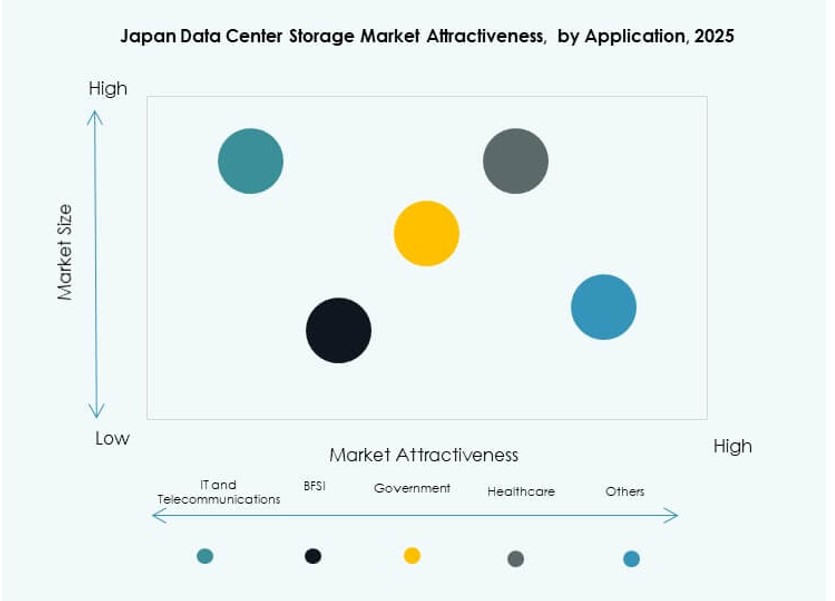

Efter applikation

IT och telekommunikation leder applikationsefterfrågan, följt av BFSI och statliga sektorer. Dessa industrier kräver lagringsmiljöer med hög tillgänglighet och låg latens. Hälso- och sjukvård samt forskning framträder som viktiga tillväxtområden på grund av ökad datakomplexitet och reglering. Japans datacenterlagringsmarknad drar nytta av sektoriell digitalisering och regleringskrav på lagring över vertikaler.

Regionala insikter

Större Tokyo-regionen har över 55% marknadsandel på grund av densitet och anslutning

Tokyo förblir den dominerande regionen på Japans datacenterlagringsmarknad och står för över 55% andel. Den rymmer viktiga samlokaliseringshubbar, finansiella institutioner och hyperskala tillgänglighetszoner. Området drar nytta av täta fibernätverk, kvalificerad arbetskraft och närhet till kunder. Fastighetsbrist och kraftbegränsningar utmanar framtida expansioner, vilket leder till vertikala byggen och omvandlade urbana platser. Leverantörer prioriterar Tokyo för premiumlagringserbjudanden och företagsklassad tillförlitlighet.

- Till exempel erbjuder NTT:s Tokyo 10 datacenter platskapacitet för cirka 5 600 rack med en maximal strömförsörjning på 40 000 kVA från tre olika transformatorstationer.

Kansai-regionen (Osaka) står för 20% med katastrofresiliens och molnexpansion

Kansai-regionen, centrerad kring Osaka, representerar cirka 20% av Japans datacenterlagringsmarknad. Den fungerar som en katastrofåterställnings- och sekundärplats för många Tokyo-baserade företag. Osaka drar nytta av växande offentliga moln och nätverksstabilitet. Hyperskala-leverantörer som Microsoft och AWS utökar sin närvaro i regionen. Områdets regulatoriska flexibilitet och kraftstabilitet stödjer regional lagringstillväxt. Lokala regeringar främjar digital infrastruktur genom ekonomiska zonpolitiker.

- Till exempel utökar AirTrunk sitt hyperskala-fotavtryck i Osaka för att stödja ökande AI- och molnarbetsbelastningar. Hokkaido fortsätter att attrahera datacenterleverantörer som söker tillgång till förnybar energi och svalare klimat som möjliggör låg-PUE-drift.

Hokkaido, Fukuoka och andra framväxande regioner delar 25% med nischad och lokaliserad efterfrågan

Norra och södra regionerna innehar tillsammans 25% av Japans datacenterlagringsmarknad. Hokkaido lockar leverantörer som söker grön energi och svalare klimat för låg PUE. Fukuoka ser företagsintresse på grund av närheten till Asien och ökad teknikanvändning. Dessa regioner erbjuder marktillgänglighet och regionala incitament. Datacenter i dessa områden betjänar regionala regeringar, SMB:er och innehållsföretag. Tillväxten beror på bättre undervattensanslutning och utökning av arbetskraften.

Konkurrensinsikter:

- Fujitsu Limited

- NEC Corporation

- Hitachi Vantara

- Toshiba Corporation

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- NetApp

- IBM Corporation

- Huawei Technologies Co., Ltd.

- Micron Technology, Inc.

Japans datacenterlagringsmarknad präglas av stark konkurrens mellan globala teknikledare och inhemska aktörer. Fujitsu, NEC, Hitachi och Toshiba dominerar det lokala ekosystemet med djup integration i företags- och regerings-IT. Globala aktörer som Dell Technologies, HPE och IBM fokuserar på hybrida distributioner och smart lagringshantering. NetApp och Huawei konkurrerar inom flashlagring och molnintegrerade system. Leverantörer investerar i NVMe, programvarudefinierad lagring och AI-driven orkestrering för att få ett tekniskt övertag. Partnerskap med hyperskalare och regionala molnleverantörer formar långsiktig positionering. Det gynnar aktörer som erbjuder säker, låg latens och energieffektiv infrastruktur i linje med Japans digitala transformationsplan.

Senaste utvecklingar:

- I november 2025 utökade NEC Corporation sitt strategiska partnerskap med Broadcom med fokus på modern infrastrukturadoption relevant för datacenterutveckling i Japan. Partnerskapet betonar gemensamma insatser inom moln- och AI-drivna tjänster, i linje med tillväxten i Japans datacenterlagringsekosystem.

- I september 2025 köpte Keppel DC Reit ett datacenter i Tokyo för 707 miljoner dollar. Detta förvärv markerar REIT:s andra datacenteraddition i Japan, förväntas öka intäkterna omedelbart mitt i stigande AI-driven efterfrågan på infrastruktur i Asien-Stillahavsregionen.

- I maj 2025 stärkte NEC Corporation sitt strategiska partnerskap med IFS för att förbättra molntjänster i Japan, inklusive att bygga en säker molnmiljö vid NEC:s Inzai Data Center för IFS Cloud ERP-distribution.

- I mars 2025 förvärvade Mitsui & Co. ett 20MW hyperscale-datacenter i Japans Kanagawa-prefektur. I denna affär investerade Mitsui 18 miljarder yen (121 miljoner dollar) genom sitt dotterbolag Mitsui & Co. Realty Management, och tog en 50% andel tillsammans med institutionella investerare, som en starttillgång för en ny digital infrastrukturfond som syftar till att expandera sin datacenterverksamhet.