Zusammenfassung:

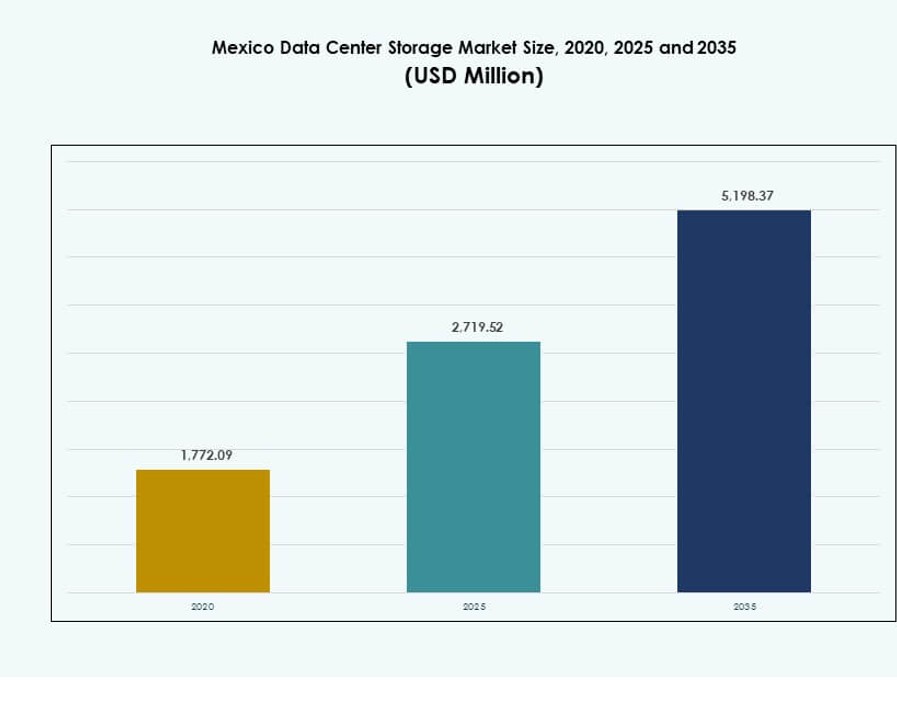

Der Markt für Rechenzentrumspeicher in Mexiko wurde 2020 mit 1.772,09 Millionen USD bewertet und soll bis 2025 auf 2.719,52 Millionen USD und bis 2035 auf 5.198,37 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6,63 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentrumspeicher in Mexiko 2025 |

USD 2.719,52 Millionen |

| Markt für Rechenzentrumspeicher in Mexiko, CAGR |

6,63% |

| Marktgröße für Rechenzentrumspeicher in Mexiko 2035 |

USD 5.198,37 Millionen |

Der Markt verzeichnet ein rasantes Wachstum, das durch die Cloud-Einführung, die Integration von KI und die Digitalisierung von Unternehmen vorangetrieben wird. Unternehmen modernisieren ihre Infrastruktur mit softwaredefinierten und All-Flash-Speichersystemen. Innovationen im Bereich Datenschutz, hybride Bereitstellungsmodelle und NVMe-Protokolle transformieren die Speicherleistung und Kosteneffizienz. Strategische Investitionen von Hyperscalern und die steigende Nachfrage aus den Telekommunikations- und Finanzsektoren erhöhen den Marktwert. Er spielt eine entscheidende Rolle bei der Ermöglichung von Datenresilienz, betrieblichen Kontinuität und regulatorischer Compliance und ist somit ein zentraler Fokus für Technologieanbieter und institutionelle Investoren.

Zentralmexiko führt aufgrund starker Glasfaserverbindungen, hyperskaliger Rechenzentren und der Expansion von Colocation in städtischen Zentren. Nordmexiko entwickelt sich zu einer Wachstumszone, unterstützt durch industrielle Aktivitäten und die Nähe zu den USA. Südliche und Küstenregionen sind noch unterentwickelt, zeigen jedoch zunehmendes Potenzial durch Landungen von Unterseekabeln und Edge-Infrastrukturprojekte. Regionale Unterschiede beim Energiezugang und der Bereitschaft von Unternehmen beeinflussen das Tempo der Speicherbereitstellung.

Marktdynamik:

Markttreiber

Steigende Cloud-Einführung treibt die Modernisierung von Speichern in Unternehmens-IT-Workloads voran

Unternehmen in ganz Mexiko migrieren von veralteter IT-Infrastruktur zu cloudbasierten Modellen. Dieser Wandel beschleunigt die Einführung flexibler, skalierbarer und leistungsstarker Speichersysteme. Die Nachfrage nach virtualisierten Workloads, Notfallwiederherstellung und Fernzugriff steigert das Interesse an fortschrittlichen Speicherlösungen. Cloud-Anbieter expandieren in Tier-I-Städten, um öffentliche, private und hybride Modelle zu unterstützen. Unternehmen bevorzugen Lösungen, die bedarfsgerechte Skalierbarkeit, geringere Latenzzeiten und nahtlosen Datenzugriff ermöglichen. Dieser Trend unterstützt die Nachfrage nach Storage Area Networks (SANs), All-Flash-Arrays und softwaredefiniertem Speicher. Der Markt für Rechenzentrumspeicher in Mexiko profitiert von diesem anhaltenden Wandel in den Unternehmens-Computing-Strategien. Cloud-native Anwendungen und containerisierte Umgebungen werden den Marktschwung weiter verstärken.

- Zum Beispiel eröffnete AWS im Januar 2025 seine Region Mexiko (Zentral), was lokalen Unternehmen Datenresidenz und Speicherlösungen mit niedrigerer Latenz bietet und die Abhängigkeit von entfernten globalen Regionen verringert.

Erweiterung der Edge-Infrastruktur schafft Nachfrage nach dezentralen und agilen Datenmodellen

Edge-Computing gewinnt in Mexiko an Bedeutung aufgrund des steigenden Einsatzes von IoT, Content-Delivery-Netzwerken und latenzsensitiven Workloads. Dieser Wandel erfordert eine lokale Datenverarbeitung und Echtzeitanalysen in der Nähe der Quelle. Speichersysteme entwickeln sich weiter, um Edge-Anwendungen mit kleineren Standorten, schnelleren Ein-/Ausgabeoperationen und energieeffizienter Leistung zu unterstützen. Der Bedarf, riesige Datenmengen aus Überwachung, Smart-City-Projekten und industrieller Automatisierung zu verwalten, unterstützt die Speicherbereitstellung über traditionelle Zentren hinaus. Der mexikanische Markt für Datenspeicherzentren reagiert mit Lösungen, die für raue Edge-Umgebungen und Fernoperationen entwickelt wurden. Anbieter konzentrieren sich auf dezentrale Architekturen, kompakte NAS-Systeme und Flash-basierte Plattformen, die für den Edge maßgeschneidert sind. Das verteilte Modell verbessert die Widerstandsfähigkeit und unterstützt das regionale Wachstum.

Einführung von KI- und Big-Data-Plattformen beschleunigt die Entwicklung der Speichertechnologie

Künstliche Intelligenz, maschinelles Lernen und Datenanalysen erfordern Hochdurchsatzspeicher mit großer Kapazität und niedriger Latenz. Organisationen in Sektoren wie BFSI, Gesundheitswesen und Telekommunikation setzen KI-Workloads ein, die NVMe-basierte Systeme, GPU-optimierte Architekturen und parallele Dateispeicher erfordern. Dieser technologische Sprung verwandelt Speicher von passiven Datenhaltern zu aktiven Ermöglichern intelligenter Rechenleistung. Der mexikanische Markt für Datenspeicherzentren unterstützt diesen Wandel, indem er intelligente Speicherlösungen, automatisierte Tiering- und KI-integrierte Management-Tools fördert. Diese Systeme verbessern die Leistung, senken die Betriebskosten und verbessern die Einblicke in unstrukturierte Datensätze. Die Einführung von Hochleistungsrechnen in der wissenschaftlichen Forschung und im prädiktiven Modellieren trägt ebenfalls zum Wachstum bei.

Investitionen des privaten Sektors und staatliche Anreize stärken die strategische Rolle der Speicherinfrastruktur

Strategische Investitionen sowohl von inländischen Unternehmen als auch von globalen Hyperscalern stärken das digitale Rückgrat Mexikos. Regierungsunterstützte Initiativen und Steuervergünstigungen ziehen ausländische Investoren an, IT-Infrastrukturzonen zu errichten. Unternehmen sehen langfristigen Wert in der Bereitstellung robuster Speicherlösungen, die den Datenschutzbestimmungen und Cybersicherheitsvorschriften entsprechen. Der mexikanische Markt für Datenspeicherzentren gewinnt an Relevanz, da Unternehmen Speicher nicht nur als Dienstleistung, sondern als strategisches Gut betrachten. Eine starke Speicherarchitektur sichert die Geschäftskontinuität, die rechtliche Compliance und die Datensouveränität. Lokale Fertigung und qualifizierte IT-Arbeitskräfte senken zudem die Hürden für die Einführung von Speichertechnologien. Mexikos Positionierung als Technologiezentrum in Lateinamerika macht Speicherinvestitionen entscheidend für die zukünftige Wettbewerbsfähigkeit.

- Zum Beispiel kündigte CloudHQ eine Investition von 4,8 Milliarden US-Dollar an, um sechs Hyperscale-Datenzentren in Querétaro, Mexiko, zu bauen, die 52 Hektar umfassen und für die Unterstützung von Cloud-Computing- und KI-Workloads mit bis zu 900 MW Kapazität ausgelegt sind.

Markttrends

Steigende Nachfrage nach softwaredefiniertem Speicher (SDS) zur Ermöglichung von Skalierbarkeit und Automatisierung

Software-definierter Speicher trennt Software von Hardware, was eine bessere Skalierbarkeit, Flexibilität bei der Anbieterauswahl und Kostenoptimierung ermöglicht. Mexikanische Unternehmen übernehmen SDS, um die Speicherbereitstellung zu automatisieren, Arbeitslasten zu optimieren und manuelle Eingriffe zu reduzieren. Es unterstützt heterogene Umgebungen und erleichtert die Integration mit Cloud-Plattformen und bestehender Infrastruktur. SDS verbessert die Ressourcennutzung, passt sich DevOps an und erhöht die Widerstandsfähigkeit. IT-Teams profitieren von zentralem Management und Echtzeitanalysen. Der mexikanische Markt für Datenspeicherzentren verzeichnet ein wachsendes SDS-Engagement in den Bereichen BFSI und Telekommunikation. Open-Source-SDS-Plattformen wecken Interesse bei kostenbewussten Unternehmen. Flexibilität und Automatisierung werden den SDS-Schwung weiter vorantreiben.

Wachsende Nutzung von NVMe-Protokollen zur Verbesserung der Latenz und des Hochgeschwindigkeitsdatenzugriffs

Non-Volatile Memory Express (NVMe)-Protokolle bieten geringere Latenz, höhere Ein-/Ausgabeoperationen und verbesserte Effizienz im Vergleich zu herkömmlichem Speicher. Unternehmen in Mexiko wechseln zu NVMe-basierten Speichersystemen für KI-, Analyse- und Virtualisierungs-Workloads. NVMe unterstützt die direkte Kommunikation zwischen Anwendungen und SSDs und beseitigt Controller-Engpässe. Dies führt zu schnelleren Reaktionszeiten, besserer Leistung und geringerem Stromverbrauch. Rechenzentren bevorzugen NVMe gegenüber SATA und SAS für geschäftskritische Anwendungen. Der mexikanische Markt für Datenspeicherzentren spiegelt diesen Wandel wider, da Anbieter NVMe-fähige SANs und All-Flash-Systeme einführen. NVMe-over-Fabrics erweitert seine Vorteile auf größere Netzwerkinfrastrukturen. Diese Protokolle definieren die Standards für Hochleistungsspeicher neu.

Erhöhte Präferenz für grüne Speicherinfrastrukturen mit Fokus auf Energieeffizienz und Nachhaltigkeit

Umweltverträglichkeit wird zu einem zentralen Ziel für Betreiber von Rechenzentren in Mexiko. Speicherinfrastrukturen tragen zum Stromverbrauch und zur Wärmeerzeugung bei, was die Nachfrage nach energieeffizienten Systemen erhöht. Anbieter bieten nun Speicher mit optimierter Kühlung, stromsparenden SSDs und intelligenter Leistungsanpassung an. Grüne Rechenzentren senken die Gesamtbetriebskosten und sprechen ESG-bewusste Investoren an. Der mexikanische Markt für Datenspeicherzentren unterstützt Nachhaltigkeit durch die Förderung kohlenstoffarmer Technologien und recycelbarer Komponenten. Flash-basierte Systeme ersetzen stromhungrige rotierende Festplatten. Zertifizierungen und Audits drängen Unternehmen dazu, umweltfreundlichere Speicheroptionen zu übernehmen. Dieser Trend steht im Einklang mit den umfassenderen Zielen zur Reduzierung des CO2-Fußabdrucks des digitalen Sektors.

Schnelles Wachstum bei Backup as a Service (BaaS) und Disaster Recovery as a Service (DRaaS)

Unternehmen stehen vor wachsenden Bedrohungen durch Cyberangriffe, regulatorische Prüfungen und Compliance-Risiken. Dies erhöht den Bedarf an sicheren und effizienten Datenschutzlösungen. Backup as a Service und Disaster Recovery as a Service bieten verwaltete, skalierbare und externe Wiederherstellungsmöglichkeiten. Sie beseitigen die Notwendigkeit von interner Backup-Hardware und verbessern die Kostenkontrolle. Dienstleister in Mexiko kombinieren Speicher mit Verschlüsselungs-, Replikations- und Wiederherstellungstools. Der mexikanische Markt für Datenspeicherzentren wächst mit der steigenden Akzeptanz von cloudbasierten DR-Lösungen durch KMUs. Automatisierte Failover-Systeme und kontinuierliche Backup-Modelle stärken die Geschäftskontinuität. BaaS und DRaaS werden integraler Bestandteil von Speicher-Service-Portfolios.

Marktherausforderungen

Steigende Energiekosten und Infrastrukturbegrenzungen beeinträchtigen die Bereitstellung von Hochdichtespeichern

Die Energiekosten in Mexiko bleiben volatil und beeinflussen die Betriebskosten für Rechenzentren erheblich. Hochleistungs-Speichersysteme, insbesondere solche, die KI- und HPC-Workloads unterstützen, erfordern konstante Stromversorgung und effiziente Kühlung. Viele Einrichtungen haben keinen Zugang zu nachhaltigen Energiequellen oder sind mit Netzinstabilität konfrontiert. Dies beschränkt die Einführung von dichten Rack-Lösungen und Flash-basiertem Speicher in Tier-II-Regionen. Der mexikanische Markt für Rechenzentrumspeicher kämpft mit diesen Einschränkungen, insbesondere unter Colocation-Anbietern und KMUs. Infrastruktur-Upgrades bleiben kostspielig, was Unternehmen dazu veranlasst, die Modernisierung zu verzögern. Diese Barriere beeinflusst Leistung, Skalierbarkeit und langfristige Effizienz.

Datensicherheitsrisiken, regulatorische Komplexität und begrenzte Fachkräfte hemmen die Einführung

Gesetze zur Datensouveränität und Compliance-Vorgaben schaffen operative Komplexität für Speicheranbieter. Unternehmen benötigen lokalisierte Datenhosting- und Verschlüsselungsstandards, die mit GDPR-ähnlichen Normen übereinstimmen. Verstöße, Ransomware und Insider-Bedrohungen zwingen IT-Teams, sich stark auf Cybersicherheit zu konzentrieren, was die Implementierungszyklen verlangsamt. Der mexikanische Markt für Rechenzentrumspeicher sieht sich mit einem Mangel an Fachkräften in den Bereichen Speicherarchitektur, Automatisierung und hybrider Integration konfrontiert. Ausbildungslücken verhindern die optimale Konfiguration und Verwaltung fortschrittlicher Systeme. Anbieter müssen in Schulungen und Zertifizierungen investieren, um die Einführung zu unterstützen. Diese Risiken erhöhen die Gesamtkosten für den Besitz sensibler Anwendungen.

Marktchancen

Erweiterung von KI und industriellem IoT schafft neue Nachfrage nach intelligenten Speicherplattformen

Die Einführung von künstlicher Intelligenz und industriellem IoT erzeugt Petabytes unstrukturierter Daten, die schnelle, skalierbare und sichere Speicherlösungen benötigen. Dieser Trend eröffnet neue Einnahmequellen für Anbieter, die intelligente Speicher mit maschinellem Lernen für Datenklassifizierung und Lebenszyklusmanagement anbieten. Der mexikanische Markt für Rechenzentrumspeicher nutzt diesen Bedarf mit KI-fähigen Plattformen. Edge-Speicher und hybride Flash-Systeme bieten Zugriff mit geringer Latenz und unterstützen Analysen im großen Maßstab.

Steigende Nachfrage nach lokalisierten Cloud-Diensten zur Unterstützung von Datenresidenz und Compliance-Anforderungen

Unternehmen in Mexiko suchen zunehmend nach lokalisiertem Speicher, um Compliance- und Datenresidenz-Normen zu erfüllen. Dies schafft Chancen für Cloud-Anbieter und Colocation-Akteure, regionale Cloud-Zonen mit integriertem Speicher anzubieten. Der mexikanische Markt für Rechenzentrumspeicher profitiert von Partnerschaften zwischen Hyperscalern und lokalen Unternehmen. Hybride Bereitstellungsmodelle fördern die Einführung in regulierten Sektoren.

Marktsegmentierung

Nach Speichertyp

All-Flash-Speicher dominiert den mexikanischen Markt für Rechenzentrumspeicher aufgrund seiner Geschwindigkeit, geringen Latenz und reduzierten Stromverbrauchs. Es übertrifft traditionelle HDDs in geschäftskritischen Workloads und KI-Anwendungen. Hybridspeicher gewinnt ebenfalls an Boden und bietet ein Gleichgewicht zwischen Kosten und Leistung. Traditioneller Speicher verzeichnet einen allmählichen Rückgang und wird hauptsächlich für Kaltlagerung und Archivierung verwendet. Weitere Varianten sind objektbasierte und gestufte Speicherlösungen, die in groß angelegten Umgebungen eingesetzt werden.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme führen dieses Segment an und werden häufig für Hochgeschwindigkeits-Blockspeicher in Unternehmensumgebungen verwendet. SAN unterstützt strukturierte Workloads wie Datenbanken und ERP-Systeme. Network-attached Storage (NAS) wird aufgrund der Benutzerfreundlichkeit in Medien, Gesundheitswesen und kleinen Unternehmen eingesetzt. Direct-attached Storage (DAS) bleibt relevant für eigenständige Server und kostengünstige Implementierungen. Andere Formate umfassen Objektspeicher für Big Data und Web-Scale-Anwendungen.

Nach Komponente

Hardware dominiert das Komponentensegment und macht den Großteil des Marktwerts aus, da sie auf physische Speichergeräte angewiesen ist. SSDs, HDDs und Netzwerkschalter sind wichtige Hardwarekomponenten. Software wächst jedoch mit dem Aufstieg der Speicher-Virtualisierung, Automatisierung und SDS. Managementplattformen und Überwachungstools werden zunehmend mit Hardware-Implementierungen gebündelt, um Kontrolle und Leistungsoptimierung zu verbessern.

Nach Medium

Solid-State Drives (SSD) gewinnen aufgrund schnellerer Datenzugriffe, besserer Energieeffizienz und kompakter Form erheblichen Marktanteil. SSDs ersetzen HDDs in latenzempfindlichen Anwendungen und tragen zu ihrem Wachstum bei. Festplattenlaufwerke (HDD) sind aufgrund der niedrigeren Kosten pro GB weiterhin relevant für Archivierung, Backup und Cold Storage. Bandlaufwerke sind eine Nische, die in der Archivierung und langfristigen Sicherung für Regierungs- und Forschungssektoren verwendet wird.

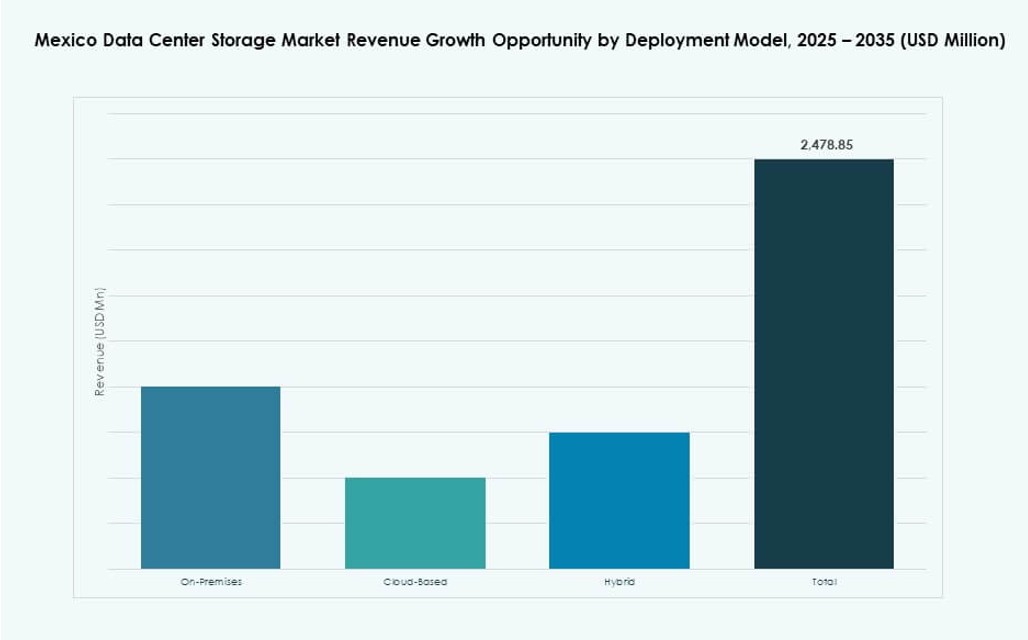

Nach Bereitstellungsmodell

Cloud-basierter Speicher hat starken Schwung, angetrieben durch die Nachfrage nach Skalierbarkeit, Kosteneffizienz und Fernzugriff. Die Bereitstellung vor Ort bleibt für Regierungs- und regulierte Sektoren, die volle Kontrolle erfordern, unerlässlich. Hybride Modelle kombinieren beides und bieten Flexibilität, Datenredundanz und anwendungsspezifische Anpassungen. Der mexikanische Markt für Rechenzentrumspeicher bevorzugt die hybride Einführung in BFSI und Gesundheitswesen, wo Latenz und Compliance koexistieren.

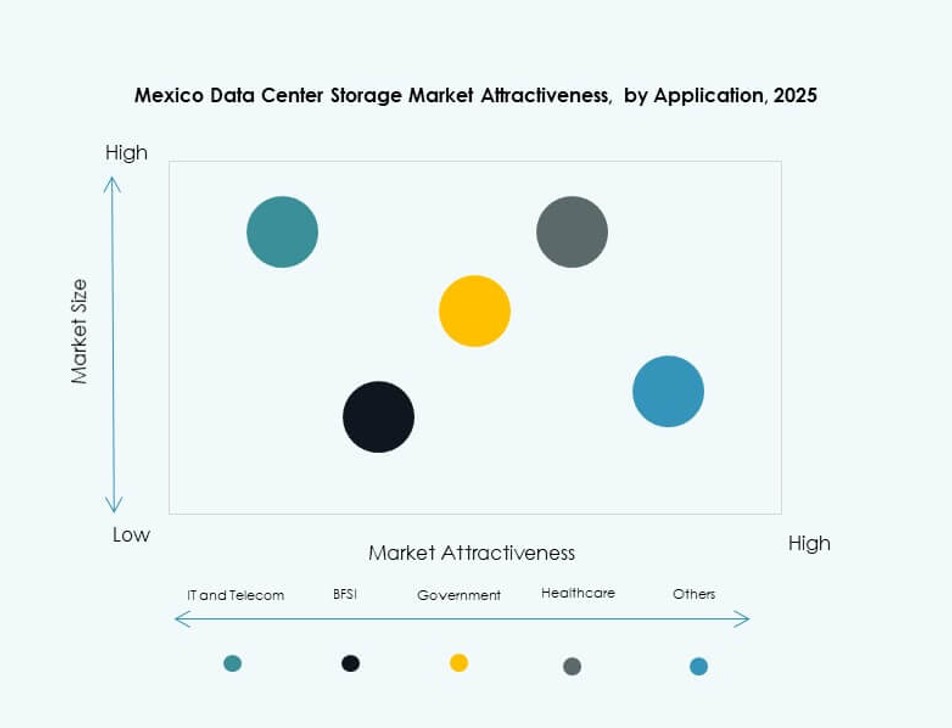

Nach Anwendung

IT und Telekommunikation machen den größten Anteil am mexikanischen Markt für Rechenzentrumspeicher aus, da eine hohe Nachfrage nach Content-Delivery, Abonnentendatenmanagement und 5G-bezogenen Diensten besteht. BFSI folgt, angetrieben durch sichere Datenverarbeitung, Transaktionsaufzeichnungen und DRaaS-Nutzung. Regierungsprojekte nutzen Speicher für Digitalisierung und sichere Bürgerdaten. Im Gesundheitswesen steigt der Einsatz für medizinische Bildgebung und compliance-gesteuerte Datenverarbeitung. Andere umfassen Medien-, Bildungs- und Fertigungssektoren.

Regionale Einblicke

Zentralmexiko führt den Markt mit einem Anteil von 46% aufgrund von Konnektivität und Colocation-Wachstum an

Zentralmexiko, insbesondere Mexiko-Stadt und Querétaro, dominiert den Markt mit einem Anteil von 46%. Die Region profitiert von robuster Glasfaser-Konnektivität, Rechenzentrumsdichte und Colocation-Präsenz. Sie beherbergt bedeutende Einrichtungen von globalen und inländischen Anbietern, einschließlich Cloud-Knoten und Unternehmensbereitstellungen. Verfügbarkeit von qualifizierten Arbeitskräften und geschäftsfreundliche Zonen unterstützen Infrastrukturinvestitionen. Der mexikanische Markt für Rechenzentrumspeicher verzeichnet eine starke Unternehmensmigration in zentrale Zonen. Niedriglatenzdienste und Edge-Zugänglichkeit erhöhen die Nachfrage in dieser Kernregion.

- Zum Beispiel eröffnete Equinix im dritten Quartal 2025 sein MO2-Rechenzentrum in Monterrey, das über 30.000 Quadratfuß Colocation-Fläche bietet, die für KI- und Unternehmens-Workloads optimiert ist. Die Einrichtung unterstützt hybride Cloud-Bereitstellungen und erweitert die digitale Infrastruktur im Norden Mexikos.

Norden Mexikos hält 34 % Marktanteil, getrieben durch Industriezentren und grenzüberschreitende Integration

Der Norden Mexikos, einschließlich Monterrey und Ciudad Juárez, trägt etwa 34 % zum Marktanteil bei. Die Nähe der Region zur US-Grenze unterstützt den grenzüberschreitenden digitalen Handel und die industrielle Datennutzung. Fertigungscluster treiben Echtzeitanalysen und IoT-Workloads an. Die Einführung von Speicherlösungen steigt zur Unterstützung der Digitalisierung der Lieferkette und des binationalen Cloud-Zugangs. Es ermöglicht die Bereitstellung von Inhalten und latenzarme Edge-Speicherung für US-Kunden. Telekommunikations-Upgrades und Glasfaser-Rückgrate erhöhen seine strategische Bedeutung.

Südliche und Küstenregionen machen 20 % aus und entstehen mit Unterseekabeln und Edge-Nachfrage

Südliche und Küstenregionen repräsentieren zusammen 20 % Anteil und zeigen frühe Wachstumszeichen. Orte wie Mérida und Veracruz profitieren von Unterseekabel-Anlandungen, die die globale Konnektivität verbessern. Das steigende Interesse an Edge-Computing und regionalen Datenzonen fördert die Verteilung von Speicherlösungen. Von der Regierung unterstützte Digitalisierungsbemühungen erweitern die Speicheranforderungen in unterversorgten Gebieten. Der mexikanische Rechenzentrumsspeichermarkt erwartet in diesen Regionen ein höheres Wachstum durch Satelliten-POPs und modulare Infrastrukturen. Klima und Energieverfügbarkeit prägen die Bereitstellungsstrategien.

- Zum Beispiel hat ODATA die Energieinfrastruktur auf seinem DC QR03-Campus in Querétaro erweitert, einschließlich einer 400-kV-Umspannwerkserweiterung und neuer Übertragungsleitungen zur Unterstützung der skalierbaren Energieanforderungen von Rechenzentren.

Wettbewerbseinblicke:

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- NetApp

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Lenovo Group

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Veeam Software

Der mexikanische Rechenzentrumsspeichermarkt zeichnet sich durch starken Wettbewerb unter multinationalen Anbietern aus, die eine Mischung aus Hardware, softwaredefinierten Plattformen und integrierten Lösungen anbieten. Dell Technologies und HPE führen mit breiten Produktportfolios, die On-Premises-, Cloud- und Hybrid-Bereitstellungen umfassen. NetApp und Cisco stärken ihre Position durch Partnerschaften und Innovationen in Flash- und SAN-Systemen. IBM und Lenovo konzentrieren sich auf Unternehmens-KI und hybride Infrastrukturanforderungen. Anbieter investieren in NVMe, SDS und nachhaltigkeitsorientierte Angebote, um den steigenden Leistungsanforderungen und ESG-Zielen gerecht zu werden. Der Markt fördert Konsolidierung und Co-Innovation durch lokale Allianzen, Zusammenarbeit mit Hyperscalern und Edge-Bereitstellungen. Er bleibt attraktiv für neue Marktteilnehmer in softwarezentrierten und cloud-nativen Segmenten.

Neueste Entwicklungen:

- Im Dezember 2025 stellte Hewlett Packard Unternehmen (HPE) seine neuen HPE StoreOnce 5720 und 7700 Backup-Appliances vor, die für hybride Cloud-Umgebungen konzipiert sind. Diese Innovationen sollen im Frühjahr 2026 auf den Markt kommen.

- Im Februar 2025 eröffnete Alibaba Cloud seine erste Rechenzentrumsregion in Mexiko, um lokale Cloud-Ressourcen zu erweitern. Die Einrichtung unterstützt speicherintensive Workloads und verbessert die Verfügbarkeit der Infrastruktur.

- Im Januar 2025 gab die Lenovo Group die Übernahme von Infinidat bekannt, um ihr Portfolio an High-End-Unternehmensspeicher zu stärken. Dieser Schritt verbessert Lenovos cyber-resiliente Datenmanagement-Angebote.

- Im März 2024 arbeitete Dell Technologies mit NVIDIA zusammen, um seinen Dell PowerScale-Speicher für die DGX SuperPOD-Plattform zu validieren. Dies ermöglicht es Unternehmen, KI- und generative KI-Workloads mit fortschrittlichen NAS-Lösungen zu beschleunigen.