Resumé:

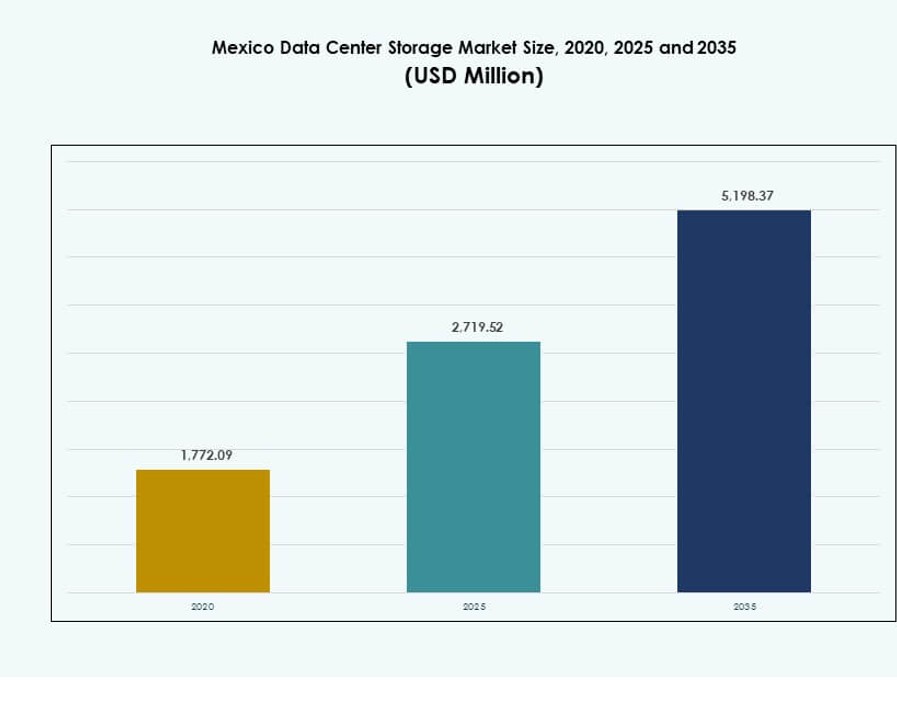

Markedet for datacenterlagring i Mexico blev vurderet til USD 1.772,09 millioner i 2020 til USD 2.719,52 millioner i 2025 og forventes at nå USD 5.198,37 millioner i 2035, med en CAGR på 6,63% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for Datacenterlagring i Mexico 2025 |

USD 2.719,52 Millioner |

| Marked for Datacenterlagring i Mexico, CAGR |

6,63% |

| Markedstørrelse for Datacenterlagring i Mexico 2035 |

USD 5.198,37 Millioner |

Markedet oplever hurtig vækst drevet af cloud-adoption, AI-integration og digitalisering af virksomheder. Virksomheder moderniserer infrastruktur med softwaredefinerede og all-flash lagringssystemer. Innovationer inden for databeskyttelse, hybride implementeringsmodeller og NVMe-protokoller transformerer lagringsydelse og omkostningseffektivitet. Strategiske investeringer fra hyperscalers og stigende efterspørgsel fra telekom- og finanssektorer øger markedets værdi. Det spiller en kritisk rolle i at muliggøre datamodstandsdygtighed, operationel kontinuitet og overholdelse af lovgivning, hvilket gør det til et centralt fokus for både teknologileverandører og institutionelle investorer.

Centralmexico fører an på grund af stærk fiberforbindelse, hyperscale datacentre og colocation-udvidelse i bymæssige knudepunkter. Nordmexico er ved at blive en vækstzone, støttet af industriel aktivitet og nærhed til USA. Sydlige og kystnære regioner er stadig underudviklede, men viser stigende potentiale med landinger af undersøiske kabler og edge-infrastrukturprojekter. Regionale forskelle i energiadgang og virksomheders parathed påvirker tempoet for lagringsimplementering.

Markedets Dynamik:

Markedsdrivere

Stigende Cloud-adoption Driver Modernisering af Lagring på tværs af Virksomheders IT-arbejdsbelastninger

Virksomheder i hele Mexico migrerer fra ældre IT-infrastruktur mod cloud-baserede modeller. Dette skift accelererer adoptionen af fleksible, skalerbare og højtydende lagringssystemer. Efterspørgslen efter virtualiserede arbejdsbelastninger, katastrofegendannelse og fjernadgang øger interessen for avancerede lagringsløsninger. Cloud-udbydere udvider i Tier I-byer for at støtte offentlige, private og hybride modeller. Virksomheder foretrækker løsninger, der muliggør on-demand skalerbarhed, lavere latenstid og problemfri dataadgang. Denne tendens understøtter efterspørgslen efter Storage Area Networks (SANs), all-flash arrays og softwaredefineret lagring. Markedet for datacenterlagring i Mexico drager fordel af dette igangværende skift i virksomheders computingsstrategier. Cloud-native applikationer og containeriserede miljøer vil yderligere styrke markedets momentum.

- For eksempel åbnede AWS sin Mexico (Central) Region i januar 2025, hvilket bringer lokal dataresidens og lavere latenstid lagertjenester til virksomheder og reducerer afhængigheden af fjerne globale regioner.

Udvidelse af Edge-infrastruktur Skaber Efterspørgsel efter Decentraliserede og Agile Datamodeller

Edge computing vinder frem i Mexico på grund af stigende IoT-brug, indholdsleveringsnetværk og latenstidssensitive arbejdsbelastninger. Dette skift kræver lokaliseret databehandling og realtidsanalyse nær kilden. Lagersystemer udvikler sig til at understøtte edge-applikationer med mindre fodaftryk, hurtigere input/output-operationer og energieffektiv ydeevne. Behovet for at håndtere massive data fra overvågning, smarte byprojekter og industriel automatisering understøtter lagerudrulning ud over traditionelle knudepunkter. Det mexicanske datacenterlagermarked reagerer med løsninger bygget til robuste edge-miljøer og fjernoperationer. Leverandører fokuserer på decentraliserede arkitekturer, kompakte NAS-systemer og flash-baserede platforme skræddersyet til edge. Den distribuerede model forbedrer modstandsdygtigheden og understøtter regional vækst.

Adoption af AI og Big Data-platforme Accelererer Udviklingen af Lagerteknologi

Kunstig intelligens, maskinlæring og dataanalyse kræver høj-gennemstrømningslager med massiv kapacitet og lav latenstid. Organisationer i sektorer som BFSI, sundhedsvæsen og telekommunikation implementerer AI-arbejdsbelastninger, der kræver NVMe-baserede systemer, GPU-optimeret arkitektur og parallel filopbevaring. Dette teknologiske spring transformerer lager fra passive dataholdere til aktive muliggørere af intelligent computing. Det mexicanske datacenterlagermarked understøtter dette skift ved at fremme smarte lagerløsninger, automatiseret tiering og AI-integrerede styringsværktøjer. Disse systemer forbedrer ydeevnen, reducerer driftsomkostninger og forbedrer indsigt fra ustrukturerede datasæt. Adoption af højtydende computing i videnskabelig forskning og prædiktiv modellering bidrager også til væksten.

Private Sektorinvesteringer og Regeringsincitamenter Forbedrer den Strategiske Rolle af Lagerinfrastruktur

Strategiske investeringer fra både indenlandske virksomheder og globale hyperscalers styrker Mexicos digitale rygrad. Regeringsstøttede initiativer og skattefordele tiltrækker udenlandske investorer til at etablere IT-infrastrukturzoner. Virksomheder ser langsigtet værdi i at implementere robust lager, der overholder databeskyttelsesnormer og cybersikkerhedsregler. Det mexicanske datacenterlagermarked får relevans, da virksomheder betragter lager ikke kun som en nytte, men som en strategisk ressource. Stærk lagerarkitektur sikrer forretningskontinuitet, juridisk overholdelse og datasuverænitet. Lokal produktion og kvalificeret IT-arbejdsstyrke sænker yderligere barriererne for adoption af lagerteknologi. Mexicos positionering som et teknologisk knudepunkt i Latinamerika gør lagerinvesteringer kritiske for fremtidig konkurrenceevne.

- For eksempel annoncerede CloudHQ en investering på 4,8 milliarder USD til at bygge seks hyperscale datacentre i Querétaro, Mexico, der dækker 52 hektar og er designet til at understøtte cloud computing og AI-arbejdsbelastninger med op til 900 MW kapacitet.

Markedstendenser

Stigende Efterspørgsel efter Software-Defineret Lager (SDS) for at Muliggøre Skalerbarhed og Automatisering

Software-defineret storage adskiller software fra hardware, hvilket muliggør bedre skalerbarhed, leverandørfleksibilitet og omkostningsoptimering. Mexicanske virksomheder adopterer SDS for at automatisere storage-provisionering, optimere arbejdsbelastninger og reducere manuel indgriben. Det understøtter heterogene miljøer, hvilket gør det lettere at integrere med cloud-platforme og ældre infrastruktur. SDS forbedrer ressourceudnyttelse, er i overensstemmelse med DevOps og øger modstandsdygtighed. IT-teams drager fordel af centraliseret styring og realtidsanalyse. Det mexicanske datacenterlagermarked oplever stigende SDS-adoption på tværs af BFSI- og telekommunikationssektorer. Open-source SDS-platforme vækker interesse blandt budgetbevidste virksomheder. Fleksibilitet og automatisering vil fortsætte med at drive SDS-momentum.

Øget brug af NVMe-protokoller til at forbedre latens og drive højhastighedsdataadgang

Non-Volatile Memory Express (NVMe) protokoller tilbyder lavere latens, højere input/output-operationer og forbedret effektivitet i forhold til traditionel storage. Virksomheder i Mexico skifter mod NVMe-baserede lagersystemer til AI, analyse og virtualiseringsarbejdsbelastninger. NVMe understøtter direkte kommunikation mellem applikationer og SSD’er, hvilket eliminerer controller-flaskehalse. Dette resulterer i hurtigere svartider, bedre ydeevne og lavere strømforbrug. Datacentre foretrækker NVMe frem for SATA og SAS til missionkritiske applikationer. Det mexicanske datacenterlagermarked afspejler dette skift med leverandører, der lancerer NVMe-aktiverede SAN’er og all-flash-systemer. NVMe-over-Fabrics udvider sine fordele til større netværksmiljøer. Disse protokoller redefinerer højtydende lagringsstandarder.

Øget præference for grøn lagringsinfrastruktur med fokus på energieffektivitet og bæredygtighed

Miljømæssig bæredygtighed bliver et kerneformål for datacenteroperatører i Mexico. Lagringsinfrastruktur bidrager til strømforbrug og varmeudvikling, hvilket skaber efterspørgsel efter energieffektive systemer. Leverandører tilbyder nu storage med optimeret køling, lavstrøms SSD’er og intelligent strømstyring. Grønne datacentre reducerer de samlede ejeromkostninger og appellerer til ESG-bevidste investorer. Det mexicanske datacenterlagermarked støtter bæredygtighed ved at fremme lavkarbonteknologier og genanvendelige komponenter. Flash-baserede systemer erstatter strømslugende roterende diske. Certificeringer og revisioner presser virksomheder til at adoptere grønnere lagringsmuligheder. Denne tendens er i overensstemmelse med bredere mål om at reducere den digitale sektors CO2-aftryk.

Hurtig vækst i Backup som en Service (BaaS) og Disaster Recovery som en Service (DRaaS)

Virksomheder står over for voksende cybersikkerhedstrusler, regulatoriske revisioner og overholdelsesrisici. Dette øger behovet for sikre og effektive databeskyttelsesløsninger. Backup som en Service og Disaster Recovery som en Service tilbyder administrerede, skalerbare og offsite-gendannelsesmuligheder. De eliminerer behovet for intern backup-hardware, hvilket forbedrer omkostningskontrollen. Tjenesteudbydere i Mexico kombinerer storage med kryptering, replikering og gendannelsesværktøjer. Det mexicanske datacenterlagermarked udvides med stigende adoption af cloud-baserede DR-løsninger af SMV’er. Automatiserede failover-systemer og kontinuerlige backup-modeller styrker forretningskontinuitet. BaaS og DRaaS bliver integrerede i lagertjenesteporteføljer.

Markedsudfordringer

Stigende energiomkostninger og infrastrukturelle begrænsninger påvirker implementeringen af høj-densitets storage

Energipriserne i Mexico forbliver ustabile og påvirker driftsomkostningerne for datacentre betydeligt. Højtydende lagersystemer, især dem der understøtter AI og HPC-arbejdsbelastninger, kræver konstant strøm og effektiv køling. Mange faciliteter mangler adgang til bæredygtige energikilder eller står over for netinstabilitet. Dette begrænser anvendelsen af tætte rackløsninger og flash-baseret lagring i Tier II-regioner. Det mexicanske datacenterlagermarked kæmper med disse begrænsninger, især blandt colocation-udbydere og SMV’er. Infrastrukturforbedringer forbliver dyre, hvilket får virksomheder til at udskyde modernisering. Denne barriere påvirker ydeevne, skalerbarhed og langsigtet effektivitet.

Datasikkerhedsrisici, Regulatorisk Kompleksitet og Begrænset Kvalificeret Arbejdsstyrke Hæmmer Adoption

Datalokalitetslove og overholdelseskrav skaber operationel kompleksitet for lagerudbydere. Virksomheder har brug for lokaliseret datahosting og krypteringsstandarder, der er i overensstemmelse med GDPR-lignende normer. Brud, ransomware og insidertrusler tvinger IT-teams til at fokusere kraftigt på cybersikkerhed, hvilket forsinker implementeringscyklusser. Det mexicanske datacenterlagermarked står over for talentmangel inden for lagerarkitektur, automatisering og hybridintegration. Uddannelsesgab forhindrer optimal konfiguration og styring af avancerede systemer. Leverandører skal investere i uddannelse og certificeringer for at støtte adoption. Disse risici øger de samlede ejeromkostninger for følsomme applikationer.

Markedsmuligheder

Udvidelse af AI og Industriel IoT Skaber Ny Efterspørgsel efter Intelligente Lagringsplatforme

Adoption af kunstig intelligens og industriel IoT genererer petabytes af ustruktureret data, der kræver hurtig, skalerbar og sikker lagring. Denne tendens åbner nye indtægtsstrømme for leverandører, der tilbyder intelligent lagring med maskinlæring til dataklassificering og livscyklusstyring. Det mexicanske datacenterlagermarked udnytter dette behov med AI-klare platforme. Edge-lagring og hybride flash-systemer giver adgang med lav latens, mens de understøtter analyser i stor skala.

Stigende Efterspørgsel efter Lokaliserede Cloud-tjenester, der Understøtter Dataophold og Overholdelsesbehov

Virksomheder i Mexico søger i stigende grad lokaliseret lagring for at opfylde overholdelses- og dataopholdsnormer. Dette skaber muligheder for cloud-udbydere og colocation-aktører til at tilbyde regionale cloud-zoner med integreret lagring. Det mexicanske datacenterlagermarked drager fordel af partnerskaber mellem hyperscalers og lokale virksomheder. Hybride implementeringsmodeller fremmer adoption på tværs af regulerede sektorer.

Markedssegmentering

Efter Lagringstype

All-flash-lagring dominerer det mexicanske datacenterlagermarked på grund af dets hastighed, lave latens og reducerede strømforbrug. Det overgår traditionelle HDD’er i missionkritiske arbejdsbelastninger og AI-applikationer. Hybridlagring vinder også frem, da det tilbyder en balance mellem omkostninger og ydeevne. Traditionel lagring ser en gradvis tilbagegang, begrænset til kold lagring og arkivbrug. Andre inkluderer objektbaserede og lagdelte lagervarianter, der bruges i storskala miljøer.

Efter Lagringsimplementering

Storage Area Network (SAN) systemer leder dette segment, bredt anvendt til højhastighedsbloklagring i virksomhedsmiljøer. SAN understøtter strukturerede arbejdsbelastninger såsom databaser og ERP-systemer. Netværkstilsluttet lagring (NAS) ser anvendelse i medier, sundhedssektoren og små virksomheder på grund af brugervenlighed. Direkte tilsluttet lagring (DAS) forbliver relevant for enkeltstående servere og lavprisimplementeringer. Andre formater inkluderer objektlagring til big data og web-skala applikationer.

Efter Komponent

Hardware dominerer komponentsegmentet og udgør størstedelen af markedsværdien på grund af afhængighed af fysiske lagringsenheder. SSD’er, HDD’er og netværksswitche udgør de vigtigste hardwarekomponenter. Dog vokser software med stigningen i lagringsvirtualisering, automatisering og SDS. Administrationsplatforme og overvågningsværktøjer bliver i stigende grad bundtet med hardwareimplementeringer, hvilket forbedrer kontrol og optimering af ydeevne.

Efter Medium

Solid-State Drives (SSD) vinder stor markedsandel på grund af hurtigere dataadgang, bedre energieffektivitet og kompakt form. SSD’er erstatter HDD’er i latensfølsomme applikationer, hvilket bidrager til deres vækst. Harddiskdrev (HDD) har stadig relevans til arkivering, backup og kold lagring på grund af lavere omkostninger pr. GB. Båndlagring er niche, brugt til arkivering og langsigtet backup for regerings- og forskningssektorer.

Efter Implementeringsmodel

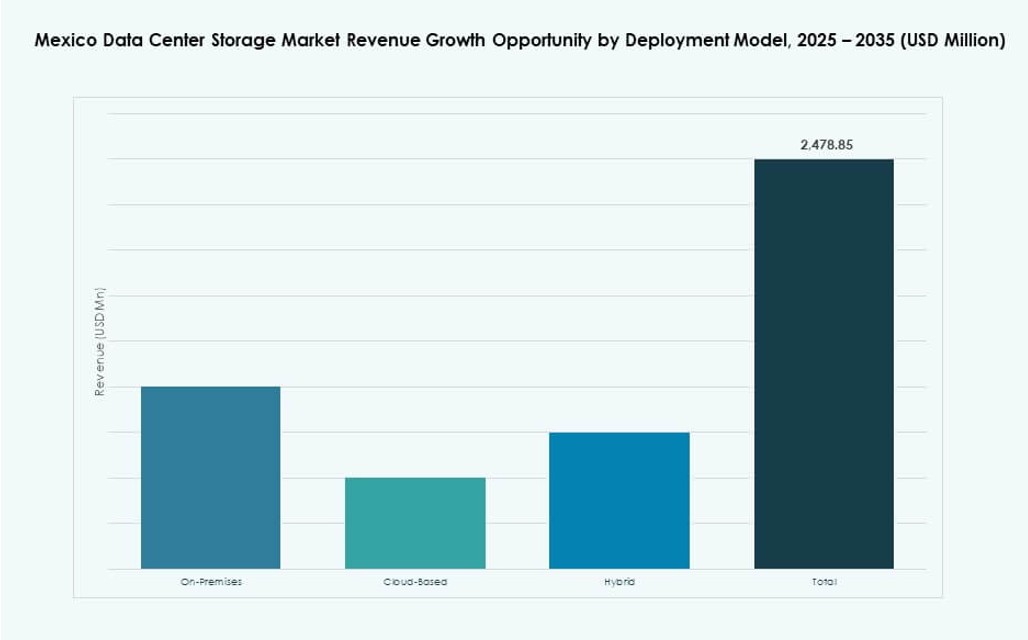

Cloud-baseret lagring har stærkt momentum, drevet af efterspørgsel efter skalerbarhed, omkostningseffektivitet og fjernadgang. On-premises implementering forbliver essentiel for regerings- og regulerede sektorer, der kræver fuld kontrol. Hybride modeller blander begge, hvilket tilbyder fleksibilitet, dataredundans og arbejdsbelastningsspecifik tilpasning. Det mexicanske datacenterlagringsmarked favoriserer hybridadoption på tværs af BFSI og sundhedssektoren, hvor latens og overholdelse sameksisterer.

Efter Anvendelse

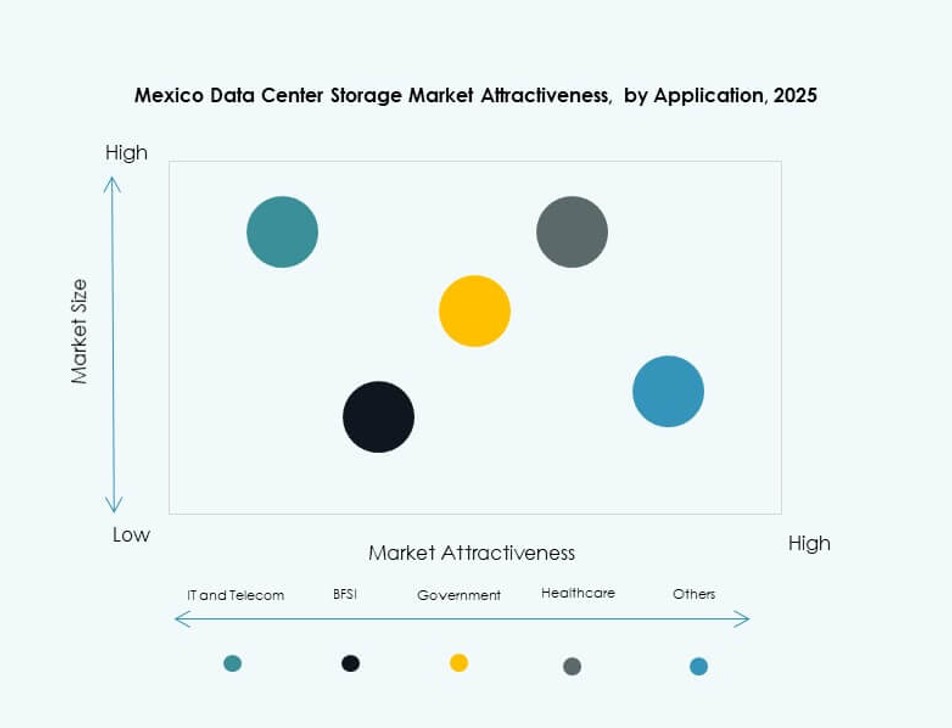

IT og telekommunikation udgør den største andel i det mexicanske datacenterlagringsmarked på grund af stor efterspørgsel efter indholdslevering, abonnentdatastyring og 5G-relaterede tjenester. BFSI følger, drevet af sikker databehandling, transaktionsregistre og DRaaS-brug. Regeringsprojekter anvender lagring til digitalisering og sikre borgerregistre. Sundhedssektoren ser stigende brug til medicinsk billeddannelse og overholdelsesdrevet datahåndtering. Andre inkluderer medier, uddannelse og fremstillingssektorer.

Regionale Indsigter

Central Mexico Leder Markedet med 46% Andel på Grund af Forbindelses- og Colocation Vækst

Central Mexico, især Mexico City og Querétaro, dominerer markedet med 46% andel. Regionen drager fordel af robust fiberforbindelse, datacenterdensitet og colocation tilstedeværelse. Den huser store faciliteter fra globale og lokale udbydere, inklusive cloud-noder og virksomhedsimplementeringer. Tilgængeligheden af kvalificeret arbejdskraft og erhvervsvenlige zoner understøtter infrastrukturinvesteringer. Det mexicanske datacenterlagringsmarked ser stærk virksomhedsmigration til centrale zoner. Lav-latens tjenester og edge-tilgængelighed øger efterspørgslen i denne kerneområde.

- For eksempel åbnede Equinix sit MO2 datacenter i Monterrey i 3. kvartal 2025, og tilbyder over 30.000 kvadratfod colocation-plads optimeret til AI og virksomhedsarbejdsgange. Faciliteterne understøtter hybrid cloud-implementeringer og udvider den digitale infrastruktur i det nordlige Mexico.

Northern Mexico Holder 34% Markedsandel Drevet af Industrielle Knudepunkter og Grænseoverskridende Integration

Det nordlige Mexico, inklusive Monterrey og Ciudad Juárez, bidrager med omkring 34% til markedsandelen. Regionens nærhed til den amerikanske grænse understøtter grænseoverskridende digital handel og industriel dataanvendelse. Produktionsklynger driver realtidsanalyse og IoT-arbejdsgange. Lagringsadoption stiger til støtte for digitalisering af forsyningskæder og binational cloud-adgang. Det muliggør indholdslevering og lav-latens edge-lagring for amerikanske kunder. Telekom-opgraderinger og fiber-ryggraden øger dens strategiske betydning.

Sydlige og Kystnære Regioner Tegner sig for 20% og Fremstår med Undersøiske Kabler og Edge Efterspørgsel

De sydlige og kystnære regioner repræsenterer samlet 20% andel og viser tidlige væksttegn. Steder som Mérida og Veracruz nyder godt af undersøiske kabel-landinger, der forbedrer global konnektivitet. Stigende interesse for edge computing og regionale datazoner opmuntrer til distribueret lagringsimplementering. Regeringsstøttede digitaliseringsindsatser udvider lagringsbehovet i underpenetrerede områder. Det mexicanske datacenterlagermarked forventer højere vækst i disse regioner gennem satellit-POPer og modulær infrastruktur. Klima og energitilgængelighed former implementeringsstrategier.

- For eksempel har ODATA energiforsynet og udvidet el-infrastrukturen på sit DC QR03-campus i Querétaro, inklusive en 400 kV transformerstation udvidelse og nye transmissionslinjer til at understøtte skalerbare datacenter energikrav.

Konkurrence Indsigter:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- NetApp

- Cisco Systems, Inc.

- IBM Corporation

- Seagate Technology

- Lenovo Group

- Huawei Technologies Co., Ltd.

- Hitachi Vantara

- Veeam Software

Det mexicanske datacenterlagermarked er præget af stærk konkurrence blandt multinationale leverandører, der tilbyder en blanding af hardware, software-definerede platforme og integrerede løsninger. Dell Technologies og HPE fører an med brede produktporteføljer, der spænder over on-premises, cloud og hybride implementeringer. NetApp og Cisco styrker deres position gennem partnerskaber og innovationer inden for flash- og SAN-systemer. IBM og Lenovo fokuserer på virksomhedens AI og hybride infrastrukturbehov. Leverandører investerer i NVMe, SDS og bæredygtighedsdrevne tilbud for at matche stigende præstationsbehov og ESG-mål. Markedet opmuntrer til konsolidering og co-innovation gennem lokale alliancer, hyperscaler-samarbejde og edge-implementeringer. Det forbliver attraktivt for nye aktører inden for software-centriske og cloud-native segmenter.

Seneste Udviklinger:

- I december 2025 præsenterede Hewlett Packard Virksomhed (HPE) sine nye HPE StoreOnce 5720 og 7700 backup-apparater designet til hybride cloud-miljøer. Disse innovationer er planlagt til udgivelse i foråret 2026.

- I februar 2025 lancerede Alibaba Cloud sin første datacenterregion i Mexico for at udvide lokale cloud-ressourcer. Faciliteterne understøtter lagerintensive arbejdsbelastninger og forbedrer infrastrukturomgængelighed.

- I januar 2025 annoncerede Lenovo Group opkøbet af Infinidat for at styrke sin portefølje af højtydende virksomhedslagring. Dette skridt forbedrer Lenovos cyber-resiliente datastyringstilbud.

- I marts 2024 samarbejdede Dell Technologies med NVIDIA for at validere sin Dell PowerScale-lagring til DGX SuperPOD-platformen. Dette gør det muligt for virksomheder at accelerere AI og generative AI-arbejdsbelastninger ved hjælp af avancerede NAS-løsninger.