执行摘要:

尼泊尔数据中心存储市场规模从2020年的6255万美元增长到2025年的1.1043亿美元,并预计到2035年将达到2.3467亿美元,在预测期内的复合年增长率为7.75%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年尼泊尔数据中心存储市场规模 |

1.1043亿美元 |

| 尼泊尔数据中心存储市场,复合年增长率 |

7.75% |

| 2035年尼泊尔数据中心存储市场规模 |

2.3467亿美元 |

市场受到尼泊尔数字化转型、互联网普及率提高和对安全企业存储需求的推动。政府数字化、金融科技增长和电信网络扩展加速了现代存储技术的采用。企业寻求可扩展、节能的系统,如全闪存阵列和软件定义存储,以满足工作负载需求。对混合模型的投资正在增加,以解决延迟、合规性和弹性问题。尼泊尔数据中心存储市场对支持连接性、主权基础设施和云增长的投资者具有战略价值。

加德满都谷地因其先进的网络基础设施、企业密度以及电信和政府中心的集中而引领市场。该地区受益于中立运营商设施、海底电缆网关和可靠的电力。博卡拉和奇旺正在成为区域中心,连接性和企业需求不断改善。这些地点支持边缘部署和DRaaS解决方案。谷地以外基础设施的增长表明尼泊尔数据存储生态系统的逐步去中心化。

市场动态:

市场驱动因素

政府数字化推动和电子政务推动公共基础设施的数据存储需求

尼泊尔政府通过支持电子政务、国家身份数据库和税务数字化平台的政策积极推动数字化转型。这些系统需要强大、可扩展的存储基础设施,以确保数据的连续性、合规性和实时服务交付。数字尼泊尔框架下的项目要求本地化存储以维护主权并确保更快的访问。公共云采用率仍然较低,促使机构构建安全的本地和混合解决方案。这些转变增加了各部委和公共服务机构的长期存储支出。尼泊尔数据中心存储市场受益于这一强大的机构基础设施现代化需求。它已成为国家数字韧性的支柱。政府数据中心还在投资备份和归档技术以防止数据丢失。这一集中化战略推动了各地区早期数据基础设施的增长。

- 例如,到2024年2月,尼泊尔的国家身份证管理系统已登记超过1700万公民,政府官员确认需要在Singha Durbar服务器上进行集中的本地数据存储以维护主权。

移动互联网普及率上升和数字服务消费推动企业存储需求

移动使用的增长正在重塑尼泊尔的企业数据战略,数百万人依赖移动应用进行支付、学习和娱乐。企业正在现代化其IT基础设施以处理不断增加的用户数据流入。这一变化包括整合可扩展的存储平台以支持数据库、CRM工具和面向客户的平台。随着更多企业使用边缘平台和实时分析,对低延迟、高可用性存储的需求不断增加。许多电信运营商和ISP正在扩大共址存储以服务于不断增长的区域流量。这使得内容交付和缓存更接近终端用户。尼泊尔数据中心存储市场现在在确保一致的性能和数据可访问性方面发挥着关键作用。电信公司还在部署闪存阵列和混合系统以优化核心应用。该国不断变化的消费模式使企业存储成为数字扩展的核心组成部分。

- 例如,到2025年底,Ncell服务了约1295万用户,其收入的52%以上来自移动数据服务。根据NTA报告,宽带使用在其升级的2200多个塔网络中激增,促使Ncell实施边缘缓存存储和本地化处理,以管理尼泊尔境内的高延迟和带宽敏感工作负载。

银行、金融科技和保险行业投资于合规和可扩展的存储基础设施

尼泊尔的BFSI行业正在快速数字化运营,受到移动银行、二维码支付和基于UPI的服务使用增加的推动。这些交易产生了需要安全、合规存储系统的敏感和高容量数据。金融机构正在采用SAN和NAS配置以优化数据访问并减少延迟。传统系统正在被结合云弹性和本地控制的混合模型所取代。备份和DRaaS正在获得关注,以满足监管要求并实现持续运营。尼泊尔数据中心存储市场通过提供本地化的高可用性系统支持这些机构。这有助于减少对外部基础设施的依赖。这一转变对于建立消费者对数字金融平台的信任至关重要。金融行业存储将继续是整体需求的主要贡献者。

云原生初创公司和IT服务创造对灵活存储模型的新需求

尼泊尔的科技初创企业生态系统正在增长,由孵化器和跨境投资支持。这些数字原生企业需要与API集成的存储解决方案,以便随着用户增长和应用活动进行扩展。许多初创企业完全依赖SaaS模式运营,需要支持DevOps、CI/CD管道和容器化环境的存储。NVMe、SSD阵列和软件定义存储(SDS)的需求在初创企业空间中不断扩大。基于云和混合模型能够更快地推出应用程序并实现成本效益的扩展。托管和IT服务公司也在推动存储的采用,以支持中小企业和政府客户。尼泊尔数据中心存储市场通过支持共享和专用存储环境,正在实现这种灵活的基础设施。它正在成为创新、业务连续性和实时数字互动的基础层。随着科技生态系统的发展,市场的战略价值将继续增长。

市场趋势

转向绿色数据中心存储解决方案以应对电力限制和碳目标

尼泊尔有限的能源可用性和对可持续发展的推动正在鼓励运营商采用节能存储系统。SSD和闪存存储的集成减少了冷却需求并提高了每瓦性能。设施正在投资于使用低功耗控制器和智能电源管理功能的绿色架构。存储冷却解决方案正在通过被动或液体设计进行优化。政府正在推广基于太阳能的备用系统为边缘存储环境供电。绿色数据中心认证的需求正在上升,尤其是在公共项目中。尼泊尔数据中心存储市场正在与这些环保实践保持一致,以降低运营成本。它将市场定位为对影响力投资者具有吸引力的选择。存储供应商现在将能源仪表板与基础设施捆绑在一起,以便更好地监控。

灾难恢复即服务(DRaaS)和数据冗余备份解决方案的增长

随着网络安全威胁和地震等物理风险的增加,企业优先考虑异地备份和灾难恢复存储。DRaaS服务在BFSI、医疗保健和政府实体中越来越受欢迎。这些服务提供持续复制、自动故障切换和地理分布的备份。组织更倾向于选择本地提供商,以便更好地控制和遵循数据本地化政策。由于成本优势,磁带存储在深度存档中被有限使用。具有冗余和故障切换功能的SAN系统正在加德满都和主要城市部署。尼泊尔数据中心存储市场现在包括多个提供分层存储计划与DRaaS捆绑的参与者。它帮助企业保持正常运行时间和法规准备。这些趋势有助于建立一个更具弹性的数字生态系统。

内容交付平台的兴起推动了二线城市的边缘存储部署

视频流媒体、电子学习和游戏平台正在扩展到加德满都以外,以接触新的消费者群体。这种内容转变正在创造对分布式边缘存储的需求,以确保低延迟交付。电信和CDN提供商正在高消费区附近建立微型数据中心。这些设置需要紧凑、可扩展的存储,优化以实现快速读/写速度。NAS系统和对象存储被用于支持缓存内容和实时更新。SSD因其在IOPS密集型应用中的优势而受到青睐。尼泊尔数据中心存储市场正在地理上扩展,反映了这种数字消费模式。存储供应商正在推出可以根据本地需求扩展的模块化单元。这种区域部署有助于减少中央基础设施的负载。

增加虚拟化存储的采用以实现成本效益的基础设施现代化

尼泊尔的企业越来越多地采用存储虚拟化,以最大化利用率并减少对硬件的依赖。SDS平台允许集中管理和更好的跨部门资源池化。虚拟化支持基于工作负载强度的动态分配。它有助于为中小企业减少前期资本支出,同时提供企业级性能。几家供应商提供与超融合基础设施捆绑的存储服务。这一趋势支持敏捷的基础设施规划和快速的供应周期。尼泊尔数据中心存储市场通过对以软件为中心的模型的需求增加反映了这一变化。它帮助数据中心更有效地管理混合工作负载。随着企业寻求可扩展、低维护的解决方案,这一趋势可能会加速。

市场挑战

有限的基础设施准备和电力可靠性对存储扩展构成主要限制

尼泊尔在开发大容量数据中心方面面临结构性限制,尤其是在加德满都谷地以外。不可靠的电力供应和有限的电网稳定性增加了对发电机的依赖,并提高了存储部署成本。高昂的土地价格和不足的分区法规增加了场地开发的挑战。许多企业由于维护24/7正常运行的复杂性而犹豫投资。带宽限制和延迟也影响基于云的存储平台的性能。本地硬件供应链不发达,导致对进口的依赖和更高的总拥有成本。由于这些系统性差距,尼泊尔数据中心存储市场的扩展时间表较慢。它必须克服这些限制以确保一致的服务交付。没有强大的基础设施支持,长期增长仍然脆弱。

技能人才短缺和有限的供应商生态系统影响技术成熟度和创新

尼泊尔的IT劳动力仍在发展中,专门从事数据存储架构、安全和运营的专业人员数量有限。这种短缺限制了先进存储解决方案的实施和维护速度。由于缺乏提供企业级SLA的供应商,托管服务未被充分利用。本地合作伙伴通常缺乏高密度SAN、闪存阵列或超融合系统的经验。企业必须依赖区域顾问或外国供应商,这增加了成本和集成延迟。尼泊尔数据中心存储市场缺乏强大的合作伙伴网络来提供部署后的支持和定制。这减缓了创新周期,并降低了采用新架构的信心。弥合人才和供应商的差距对于长期成熟至关重要。

市场机会

云本地化和数据主权要求为国内存储玩家打开空间

尼泊尔不断发展的监管环境鼓励数据留在国家边界内,从而对本地数据存储基础设施产生强烈需求。这支持了国内云和托管服务提供商的增长。本地运营商可以通过低延迟、合规的存储产品为公共部门和银行金融服务机构的需求量身定制,来创造价值。尼泊尔数据中心存储市场为提供区域特定配置的早期进入者提供了重大机会。它允许提供商将存储与分析和网络安全服务捆绑在一起,提高客户保留率。

边缘计算和5G部署为具有模块化存储的微型数据中心创造空间

随着电信公司为未来的5G部署做准备,并且加德满都以外的数字消费增长,区域边缘存储存在明显的机会。部署在更接近终端用户的地方的紧凑型模块化存储系统可以支持内容交付、本地缓存和分析。这些设置将在博卡拉和布特瓦尔等新兴数字区域中至关重要。尼泊尔数据中心存储市场将通过使供应商能够提供针对边缘性能需求定制的移动、集装箱化单元而受益。这一趋势支持更快的服务交付和弹性。

市场细分

按存储类型

传统存储由于在传统政府和银行系统中的广泛使用而占据最大份额。全闪存储由于其较低的延迟和更高的性能,特别是在企业工作负载中快速增长。混合存储在寻求灵活性和成本控制的中小企业中受到关注。尼泊尔数据中心存储市场正在向中型设施和托管服务平台的混合模式转变。

按存储部署

存储区域网络(SAN)系统由于其在核心企业工作负载中的可扩展性和性能而占主导地位。NAS系统广泛用于媒体、教育和政府机构的基于文件的存储。DAS在入门级部署和边缘设置中仍然相关。尼泊尔数据中心存储市场在电信和银行金融服务行业中显示出对SAN的强烈偏好,而NAS在公共IT现代化中采用率上升。

按组件

硬件占据主要份额,由于对机架、外壳和SSD/HDD单元的投资推动。随着SDS、虚拟化和数据管理平台的使用增加,软件部分正在扩展。随着IT成熟度的提高,供应商将硬件和管理软件捆绑在一起提供完整的解决方案。尼泊尔数据中心存储市场对结合两种组件的集成平台的需求不断增长。

按介质

HDD由于其经济性和在归档存储中的使用而领先市场。SSD在电信和企业垂直领域的高性能系统中采用率增加。磁带存储占据的份额很小,仅限于某些机构的深度备份。尼泊尔数据中心存储市场正在从HDD向SSD转变,以用于实时应用和关键任务用例。

按部署模型

本地部署占主导地位,主要由于控制、合规性和连接性方面的考虑。基于云的模型在初创企业和IT服务提供商中增长。BFSI和医疗保健行业正在探索混合部署以实现工作负载灵活性。随着连接性和带宽的改善,尼泊尔数据中心存储市场将逐步采用混合模式。

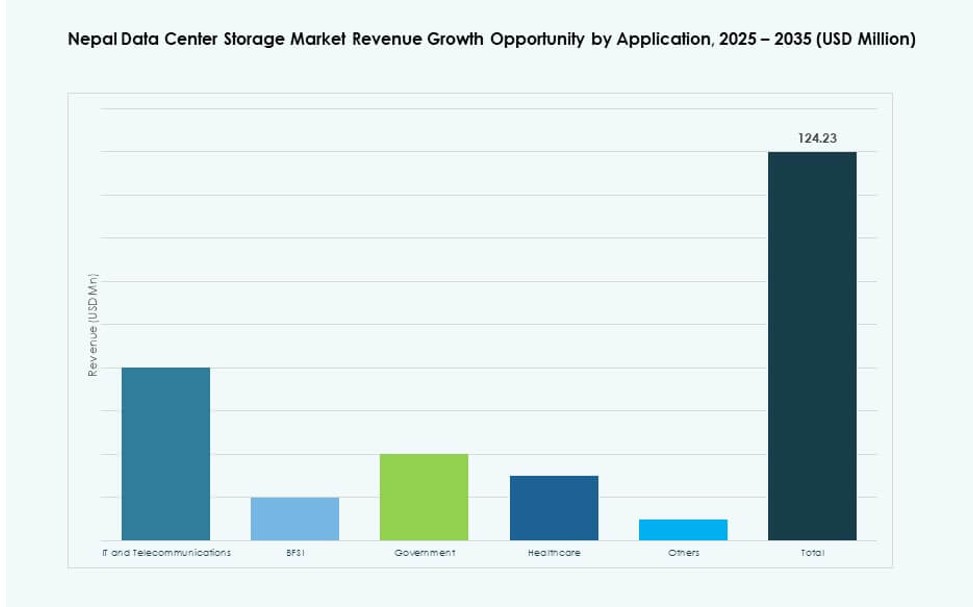

按应用

由于用户群和内容需求的扩大,IT和电信行业在存储消耗方面领先。BFSI占据第二大份额,受到安全、合规的数据处理需求驱动。政府项目和数字身份计划稳步贡献。由于数字健康记录和行业现代化,医疗保健和其他行业正在兴起。尼泊尔数据中心存储市场仍然受到电信和BFSI存储趋势的强烈影响。

区域见解

加德满都谷地以超过60%的份额领先市场,因网络密度和机构存在

加德满都谷地仍然是尼泊尔数据中心存储市场的主导子区域,占总份额的60%以上。它拥有主要的电信中心、政府数据中心、BFSI总部和该国领先的IT服务提供商。该地区具有更好的电力供应、光纤连接和人才获取。大多数新的存储部署,包括SAN和混合云平台,由于基础设施优势,集中在加德满都。该谷地还作为全国工作负载的中央备份和灾难恢复中心。

- 例如,华为正在加德满都为尼泊尔电信建设一个主要数据中心,并于2025年1月通过意向书签署,同时在265公里外的Bhairahawa建立一个灾难恢复中心。

博卡拉和奇旺新兴子区域,数字基础设施和数据需求增长

博卡拉和奇旺共同贡献了约25%的尼泊尔数据中心存储市场,得益于区域企业的崛起和技术采用。这些城市近年来互联网普及率提高,电子政务推广。博卡拉的教育和旅游业需要内容存储和区域CDN支持。奇旺受益于医疗保健和农业数字化计划。两个地区吸引了中型存储部署,采用NAS和基于云的模型。随着去中心化政策的实施,它们的贡献预计会上升。

包括布特瓦尔、比拉特纳加尔和尼泊尔根杰在内的其他省份显示出早期增长

剩余省份合计占尼泊尔数据中心存储市场的约15%。这些包括布特瓦尔、比拉特纳加尔和尼泊尔根杰等地区,州级IT基础设施和电信服务正在改善。地方政府正在建立基本的数字服务,推动对安全、边缘就绪存储的需求。然而,电力、土地和技术人员的限制减缓了快速增长。这些地区代表了微型数据中心扩展和模块化存储产品的长期潜力。

- 例如,DataWorld 在尼泊尔各地,包括省级地区,提供了9个以上战略位置的数据中心,确保了可靠的存储网络,这在他们2025年12月的更新中得到了强调。

竞争洞察:

- WorldLink 数据中心

- 尼泊尔电信数据中心

- NEC 公司

- NetApp

- IBM 公司

- 戴尔科技

- Quantum 公司

- 思科系统公司

- DataDirect Networks

- Hitachi Vantara

尼泊尔数据中心存储市场由国内运营商和全球技术提供商组成。WorldLink 和尼泊尔电信通过定制化的共址和云存储服务支撑国家基础设施,成为本地生态系统的支柱。全球企业如 NetApp、IBM 和戴尔提供先进的平台用于闪存、混合和软件定义存储,支持企业和电信客户。思科和 DataDirect Networks 在 BFSI 和 IT 工作负载中实现高性能部署。市场仍然分散,但正围绕增值服务如 DRaaS、NVMe 采用和 SDS 平台进行整合。供应商通过提供本地化支持、与分析集成和节能解决方案进行竞争。与公共实体和本地 MSP 的合作伙伴关系加强了市场战略。市场显示出日益成熟的趋势,由法规对齐、初创企业需求和混合架构投资推动。

最新动态:

- 2025年7月,国际金融公司与尼泊尔渣打银行承诺向 WorldLink 通信及其子公司 Data World Limited 投资2900万美元,以扩展尼泊尔的光纤网络和数据中心,旨在弥合数字鸿沟并促进经济增长。

- 2025年2月,WorldLink 通信在加德满都的昌德拉吉里推出了一个新的3.5MW数据中心,拥有520个机架和运营商中立的运营,以支持尼泊尔日益增长的数据存储需求。

- 2025年1月,华为与尼泊尔电信签署了一份意向书,计划在加德满都建设一个价值4.84亿尼泊尔卢比(350万美元)的主数据中心,并在贝拉瓦建设一个灾难恢复中心。