Sammanfattning:

Marknadsstorleken för datacenterlagring i Nepal värderades till 62,55 miljoner USD år 2020 och förväntas nå 110,43 miljoner USD år 2025 och 234,67 miljoner USD år 2035, med en CAGR på 7,75% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Nepal 2025 |

110,43 miljoner USD |

| Nepal Data Center Storage Market, CAGR |

7,75% |

| Marknadsstorlek för datacenterlagring i Nepal 2035 |

234,67 miljoner USD |

Marknaden drivs av Nepals digitala transformation, ökad internetpenetration och efterfrågan på säker företagslagring. Regeringens digitalisering, tillväxt inom fintech och utbyggnad av telenätverk påskyndar antagandet av moderna lagringsteknologier. Företag söker skalbara, energieffektiva system som all-flash arrays och mjukvarudefinierad lagring för att möta arbetsbelastningsbehov. Investeringar i hybridmodeller ökar för att hantera latens, efterlevnad och motståndskraft. Marknaden för datacenterlagring i Nepal har strategiskt värde för investerare som stödjer anslutning, suverän infrastruktur och molntillväxt.

Kathmandu-dalen leder marknaden tack vare sin avancerade nätverksinfrastruktur, företagsdensitet och koncentration av telekom- och regeringsnav. Regionen drar nytta av operatörsneutrala anläggningar, undervattenskabelportar och pålitlig elförsörjning. Pokhara och Chitwan framträder som regionala centra med förbättrad anslutning och företagsbehov. Dessa platser stöder edge-implementeringar och DRaaS-lösningar. Växande infrastruktur utanför dalen indikerar en gradvis decentralisering av Nepals datalagringsekosystem.

Marknadsdynamik:

Marknadsdrivkrafter

Regeringens digitala satsning och e-förvaltning driver datalagringskrav över offentlig infrastruktur

Nepals regering främjar aktivt digital transformation genom policyer som stöder e-förvaltning, nationella identitetsdatabaser och plattformar för skattedigitalisering. Dessa system kräver robust, skalbar lagringsinfrastruktur för datakontinuitet, efterlevnad och realtidsleverans av tjänster. Projekt under Digital Nepal Framework kräver lokaliserad lagring för att upprätthålla suveränitet och säkerställa snabbare åtkomst. Användningen av offentliga moln är låg, vilket driver myndigheter att bygga säkra lokala och hybrida lösningar. Dessa förändringar ökar långsiktiga lagringsutgifter över ministerier och offentliga tjänstekroppar. Marknaden för datacenterlagring i Nepal drar nytta av denna starka institutionella efterfrågan på infrastrukturmodernisering. Det har blivit en pelare för nationell digital motståndskraft. Regeringens datacenter investerar också i backup- och arkiveringsteknologier för att förhindra dataförlust. Denna centraliserade strategi driver tidig tillväxt av datainfrastruktur över regioner.

- Till exempel hade Nepals nationella ID-hanteringssystem registrerat över 17 miljoner medborgare i februari 2024, vilket krävde centraliserad lokal datalagring på Singha Durbars servrar för suveränitet, enligt regeringsföreträdare.

Ökning av mobil internetpenetration och konsumtion av digitala tjänster driver behovet av företagslagring

Tillväxten av mobilanvändning omformar Nepals företagsdatastrategi, där miljontals förlitar sig på mobilappar för betalningar, lärande och underhållning. Företag moderniserar sin IT-infrastruktur för att hantera det ökande inflödet av användardata. Denna förändring inkluderar integration av skalbara lagringsplattformar för att stödja databaser, CRM-verktyg och plattformar som är riktade mot kunder. Med fler företag som använder edge-plattformar och realtidsanalys, finns det ett ökande behov av lagring med låg latens och hög tillgänglighet. Många telekomoperatörer och internetleverantörer skalar upp samlokaliserad lagring för att hantera den växande regionala trafiken. Det möjliggör innehållsleverans och caching närmare slutanvändarna. Nepal Data Center Storage Market spelar nu en nyckelroll i att säkerställa konsekvent prestanda och dataåtkomst. Telekomföretag implementerar också flash-arrayer och hybridsystem för att optimera kärnapplikationer. Landets föränderliga konsumtionsmönster gör företagslagring till en central komponent i den digitala expansionen.

- Till exempel, i slutet av 2025, hade Ncell cirka 12,95 miljoner abonnenter och stod för över 52% av sina intäkter från mobildatatjänster. Enligt NTA-rapporter ökade bredbandsanvändningen kraftigt över dess uppgraderade nätverk med 2 200+ torn, vilket fick Ncell att implementera edge-caching-lagring och lokaliserad bearbetning för att hantera arbetsbelastningar med hög latens och bandbreddskänslighet över hela Nepal.

Bank-, fintech- och försäkringssektorer investerar i kompatibel och skalbar lagringsinfrastruktur

Nepals BFSI-sektor digitaliserar verksamheten i snabb takt, drivet av ökad användning av mobilbank, QR-betalningar och UPI-baserade tjänster. Dessa transaktioner genererar känsliga och högvolymdata som kräver säkra, kompatibla lagringssystem. Finansiella institutioner antar SAN- och NAS-konfigurationer för att optimera dataåtkomst och minska latens. Äldre system ersätts av hybrida modeller som kombinerar molnets elasticitet med lokal kontroll. Backup och DRaaS ökar i popularitet för att uppfylla regulatoriska krav och möjliggöra kontinuerlig drift. Nepal Data Center Storage Market stödjer dessa institutioner genom att erbjuda lokaliserade, hög tillgänglighetssystem. Det hjälper till att minska beroendet av extern infrastruktur. Denna transformation är avgörande för att bygga konsumentförtroende för digitala finansplattformar. Lagring i finanssektorn kommer att förbli en dominerande bidragsgivare till den totala efterfrågan.

Molnbaserade startups och IT-tjänster skapar ny efterfrågan på flexibla lagringsmodeller

Nepals tech-startup-ekosystem växer, stödd av inkubatorer och gränsöverskridande investeringar. Dessa digitalt inriktade företag behöver API-integrerade lagringslösningar som skalar med användartillväxt och appaktivitet. Många startups verkar helt på SaaS-modeller, vilket kräver lagring som stödjer DevOps, CI/CD-pipelines och containeriserade miljöer. Efterfrågan på NVMe, SSD-arrayer och mjukvarudefinierad lagring (SDS) expanderar inom startup-området. Molnbaserade och hybrida modeller möjliggör snabbare applanseringar och kostnadseffektiv skala. Värd- och IT-tjänsteföretag driver också lagringsanvändning för att stödja små och medelstora företag och statliga kunder. Nepal Data Center Storage Market möjliggör denna flexibla infrastruktur genom att stödja både delade och dedikerade lagringsmiljöer. Det blir ett grundläggande lager för innovation, affärskontinuitet och realtids digitalt engagemang. Marknadens strategiska värde kommer att fortsätta växa med tech-ekosystemet.

Marknadstrender

Skifte mot gröna datacenterlagringslösningar för att hantera energibegränsningar och koldioxidmål

Nepals begränsade energitillgänglighet och strävan mot hållbarhet uppmuntrar operatörer att anta energieffektiva lagringssystem. Integrationen av SSD:er och flashlagring minskar kylbehovet och förbättrar prestanda per watt. Anläggningar investerar i grönare arkitekturer med lågströmskontroller och intelligenta strömhanteringsfunktioner. Lagringskylning optimeras med passiva eller vätskebaserade designer. Regeringen främjar solbaserade backupsystem för att driva lagringsmiljöer vid kanten. Efterfrågan på gröna datacentercertifieringar ökar, särskilt i offentliga projekt. Nepal Data Center Storage Market anpassar sig till dessa miljömedvetna metoder för att minska driftkostnaderna. Det positionerar marknaden som ett attraktivt alternativ för investerare med fokus på påverkan. Lagringsleverantörer paketerar nu energidashboards med infrastruktur för bättre övervakning.

Tillväxt i Disaster Recovery-as-a-Service (DRaaS) och backup-lösningar för dataredundans

Med ökningen av cybersäkerhetshot och fysiska risker som jordbävningar prioriterar företag offsite-backuper och lagring för katastrofåterställning. DRaaS-erbjudanden blir populära bland BFSI, hälso- och sjukvård samt statliga enheter. Dessa tjänster erbjuder kontinuerlig replikering, automatiserade failovers och geografiskt distribuerade backuper. Organisationer föredrar lokala leverantörer för bättre kontroll och efterlevnad av datalokalisering. Bandlagring används i begränsad form för djup arkivering på grund av kostnadsfördelar. SAN-system med redundans och failover-funktioner implementeras i Katmandu och större städer. Nepal Data Center Storage Market inkluderar nu flera aktörer som erbjuder nivåindelade lagringsplaner paketerade med DRaaS. Det hjälper företag att upprätthålla drifttid och regulatorisk beredskap. Dessa trender bidrar till ett mer motståndskraftigt digitalt ekosystem.

Ökning av innehållsleveransplattformar driver lagringsutbyggnad vid kanten i städer av nivå 2

Videostreaming, e-lärande och spelplattformar expanderar utanför Katmandu för att nå nya konsumentbaser. Denna innehållsförändring skapar efterfrågan på distribuerad edge-lagring som säkerställer leverans med låg latens. Telekom- och CDN-leverantörer etablerar mikrodatacenter närmare högkonsumtionszoner. Dessa installationer kräver kompakt, skalbar lagring optimerad för snabba läs-/skrivhastigheter. NAS-system och objektlagring används för att stödja cachelagrat innehåll och realtidsuppdateringar. SSD:er föredras för IOPS-intensiva applikationer. Marknaden för datacenterlagring i Nepal expanderar geografiskt och speglar detta digitala konsumtionsmönster. Lagringsleverantörer introducerar modulära enheter som kan skala med lokal efterfrågan. Denna regionala distribution hjälper till att minska belastningen på central infrastruktur.

Ökad användning av virtualiserad lagring för kostnadseffektiv infrastrukturmodernisering

Företag i Nepal antar i allt högre grad lagringsvirtualisering för att maximera utnyttjandet och minska beroendet av hårdvara. SDS-plattformar möjliggör centraliserad hantering och bättre resursfördelning över avdelningar. Virtualisering stöder dynamisk allokering baserat på arbetsbelastningens intensitet. Det hjälper till att minimera initiala CAPEX för SMB:er samtidigt som det erbjuder prestanda på företagsnivå. Flera leverantörer erbjuder lagringstjänster i paket med hyperkonvergerad infrastruktur. Trenden stöder agil infrastrukturplanering och snabba provisioneringscykler. Marknaden för datacenterlagring i Nepal speglar denna förändring genom ökad efterfrågan på mjukvarucentrerade modeller. Det hjälper datacenter att hantera hybridarbetsbelastningar mer effektivt. Denna trend kommer sannolikt att accelerera när företag söker skalbara, lågt underhållna lösningar.

Marknadsutmaningar

Begränsad infrastrukturberedskap och strömförsörjningspålitlighet utgör stora begränsningar för lagringsutbyggnad

Nepal står inför strukturella begränsningar i utvecklingen av datacenter med hög kapacitet, särskilt utanför Katmandudalen. Opålitlig elförsörjning och begränsad nätstabilitet ökar beroendet av generatorer och höjer kostnaderna för lagringsutbyggnad. Höga markpriser och otillräcklig zonreglering bidrar till utmaningar vid platsutveckling. Många företag tvekar att investera på grund av komplexiteten i att upprätthålla 24/7 drifttid. Bandbreddsbegränsningar och latens påverkar också prestandan hos molnbaserade lagringsplattformar. Lokala hårdvaruförsörjningskedjor är underutvecklade, vilket leder till beroende av import och högre TCO. Marknaden för datacenterlagring i Nepal upplever långsammare uppskalningstider på grund av dessa systemiska brister. Den måste navigera dessa begränsningar för att säkerställa konsekvent tjänsteleverans. Utan starkt infrastrukturstöd förblir långsiktig tillväxt sårbar.

Brist på kvalificerad arbetskraft och begränsat leverantörekosystem påverkar teknologimognad och innovation

Nepals IT-arbetskraft utvecklas fortfarande, med ett begränsat antal yrkesverksamma specialiserade på datalagringsarkitektur, säkerhet och drift. Denna brist begränsar hastigheten med vilken avancerade lagringslösningar kan implementeras och underhållas. Hanterade tjänster är underutnyttjade på grund av bristen på leverantörer som erbjuder företagsklassade SLA:er. Lokala partners saknar ofta erfarenhet av högdensitets-SAN:er, flash-arrayer eller hyperkonvergerade system. Företag måste förlita sig på regionala konsulter eller utländska leverantörer, vilket ökar kostnaderna och integrationsförseningarna. Marknaden för datacenterlagring i Nepal saknar ett robust partnernätverk för support och anpassning efter implementering. Det saktar ner innovationscykler och minskar förtroendet för att anta nya arkitekturer. Att överbrygga klyftan mellan talang och leverantörer är avgörande för långsiktig mognad.

Marknadsmöjligheter

Ökad molnlokalisering och datasuveränitetsmandat öppnar möjligheter för inhemska lagringsaktörer

Nepals föränderliga regulatoriska landskap uppmuntrar data att stanna inom nationella gränser, vilket skapar stark efterfrågan på lokal datalagringsinfrastruktur. Detta stödjer tillväxten av inhemska moln- och colocation-leverantörer. Lokala operatörer kan bygga värde genom låg latens, kompatibla lagringserbjudanden anpassade till offentlig sektor och BFSI-behov. Nepal Data Center Storage Market presenterar en betydande möjlighet för tidiga aktörer som erbjuder regionsspecifika konfigurationer. Det tillåter leverantörer att paketera lagring med analys- och cybersäkerhetstjänster, vilket ökar kundlojaliteten.

Edge Computing och 5G-utrullning skapar möjligheter för mikrodatacenter med modulär lagring

Med telekomföretag som förbereder sig för framtida 5G-utrullningar och digital konsumtion som växer utanför Katmandu, finns det en tydlig möjlighet i regional edge-lagring. Kompakta, modulära lagringssystem som distribueras närmare slutanvändarna kan stödja innehållsleverans, lokal caching och analys. Dessa installationer kommer att vara avgörande i framväxande digitala zoner som Pokhara och Butwal. Nepal Data Center Storage Market kommer att gynnas genom att möjliggöra för leverantörer att erbjuda mobila, containeriserade enheter anpassade till edge-prestandabehov. Denna trend stödjer snabbare tjänsteleverans och motståndskraft.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har den största andelen på grund av dess utbredda användning i äldre regerings- och banksystem. All-flash-lagring växer snabbt på grund av lägre latens och högre prestanda, särskilt i företagsarbetsbelastningar. Hybridlagring får uppmärksamhet bland små och medelstora företag som söker flexibilitet och kostnadskontroll. Nepal Data Center Storage Market skiftar mot hybridmodeller i medelstora anläggningar och hanterade tjänsteplattformar.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar på grund av deras skalbarhet och prestanda i kärnföretagsarbetsbelastningar. NAS-system används i stor utsträckning för filbaserad lagring över media, utbildning och statliga myndigheter. DAS förblir relevant för grundläggande distributioner och edge-installationer. Nepal Data Center Storage Market visar stark preferens för SAN i telekom- och BFSI-sektorer, medan NAS-adoption ökar i offentlig IT-modernisering.

Efter komponent

Hårdvara har den största andelen drivet av investeringar i rack, höljen och SSD/HDD-enheter. Mjukvarusegmentet expanderar med ökad användning av SDS, virtualisering och datamanagementplattformar. När IT-mognaden växer, paketerar leverantörer både hårdvara och managementmjukvara för att erbjuda kompletta lösningar. Nepal Data Center Storage Market ser en växande efterfrågan på integrerade plattformar som kombinerar båda komponenterna.

Efter medium

HDD leder marknaden på grund av prisvärdhet och dess användning i arkivlagring. SSD-användning ökar i högprestandasystem över telekom- och företagsvertikaler. Bandlagring har minimal andel och är begränsad till djup backup i utvalda institutioner. Nepal Data Center Storage Market upplever ett skifte från HDD till SSD för realtidsapplikationer och affärskritiska användningsfall.

Efter distributionsmodell

Lokal distribution är dominerande, drivet av kontroll, efterlevnad och anslutningsbekymmer. Molnbaserade modeller växer bland startups och IT-tjänsteleverantörer. Hybriddistributioner utforskas av BFSI och hälsosektorer för arbetsbelastningsflexibilitet. Marknaden för datacenterlagring i Nepal kommer att se gradvis hybridadoption när anslutning och bandbredd förbättras.

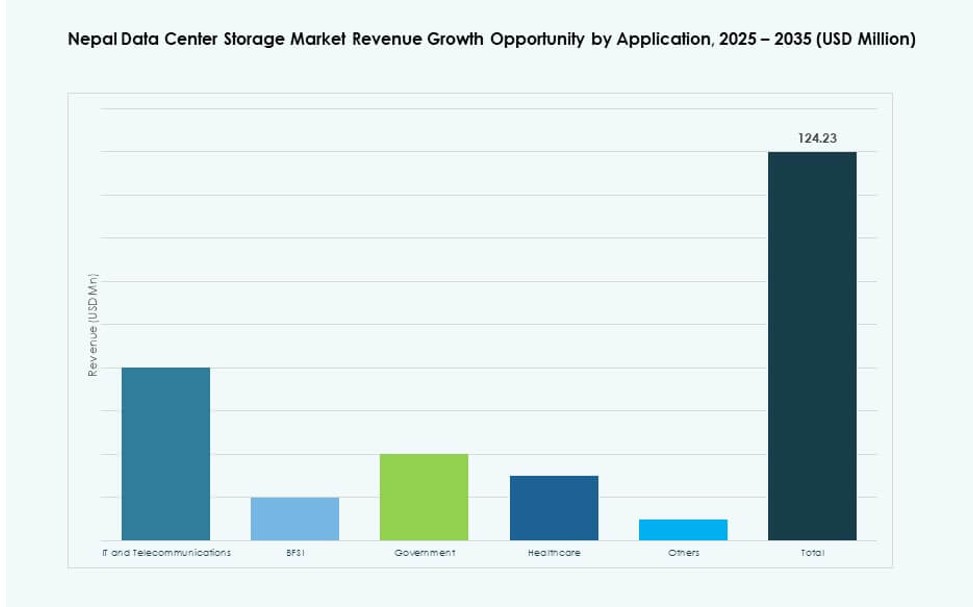

Efter applikation

IT- och telekomsektorer leder i lagringskonsumtion på grund av expanderande användarbaser och innehållsbehov. BFSI har den näst största andelen, drivet av behovet av säker, reglerad databehandling. Regeringsprojekt och digitala identitetsprogram bidrar stadigt. Hälso- och sjukvård och andra sektorer växer på grund av digitala patientjournaler och modernisering över hela sektorn. Marknaden för datacenterlagring i Nepal påverkas starkt av lagringstrender inom telekom och BFSI.

Regionala insikter

Kathmandu-dalen leder marknaden med över 60% andel på grund av nätverkstäthet och institutionell närvaro

Kathmandu-dalen förblir den dominerande subregionen på marknaden för datacenterlagring i Nepal och står för mer än 60% av den totala andelen. Den rymmer stora telekomnav, statliga datacenter, BFSI-huvudkontor och landets ledande IT-tjänsteleverantörer. Regionen har bättre strömförsörjning, fiberanslutning och tillgång till talang. De flesta nya lagringsdistributioner, inklusive SAN och hybridmolnplattformar, är koncentrerade till Kathmandu på grund av dess infrastrukturfördelar. Dalen fungerar också som ett centralt backup- och DR-nav för arbetsbelastningar över hela landet.

- Till exempel bygger Huawei ett primärt datacenter för Nepal Telecom i Kathmandu, undertecknat via en avsiktsförklaring i januari 2025, tillsammans med ett katastrofåterställningscenter 265 km bort i Bhairahawa.

Pokhara och Chitwan framväxande subregioner med växande digital infrastruktur och databehov

Pokhara och Chitwan bidrar tillsammans med cirka 25% till marknaden för datacenterlagring i Nepal, stödda av växande regionala företag och teknikadoption. Dessa städer har sett ökad internetpenetration och e-förvaltningsutrullningar de senaste åren. Pokharas utbildnings- och turistsektorer kräver innehållslagring och regionalt CDN-stöd. Chitwan drar nytta av digitaliseringsprogram inom hälso- och sjukvård samt jordbruk. Båda regionerna attraherar medelstora lagringsdistributioner med NAS- och molnbaserade modeller. Deras bidrag förväntas öka med decentraliseringspolicys.

Andra provinser inklusive Butwal, Biratnagar och Nepalgunj visar tillväxt i tidigt skede

Återstående provinser står tillsammans för cirka 15% av marknaden för datacenterlagring i Nepal. Dessa inkluderar zoner som Butwal, Biratnagar och Nepalgunj, där statlig IT-infrastruktur och telekomtjänster förbättras. Lokala myndigheter etablerar grundläggande digitala tjänster, vilket ökar efterfrågan på säker, edge-redo lagring. Begränsningar i ström, mark och kvalificerad personal bromsar dock snabb tillväxt. Dessa regioner representerar långsiktig potential för expansion av mikrodacenter och modulära lagringslösningar.

- Till exempel tillhandahåller DataWorld 9+ strategiskt placerade datacenter över hela Nepal, inklusive provinsiella områden, vilket säkerställer tillförlitliga lagringsnätverk som framhävs i deras uppdateringar från december 2025.

Konkurrensinsikter:

- WorldLink Data Center

- Nepal Telecom Data Center

- NEC Corporation

- NetApp

- IBM Corporation

- Dell Technologies

- Quantum Corporation

- Cisco Systems, Inc.

- DataDirect Networks

- Hitachi Vantara

Nepals datacenterlagringsmarknad har en blandning av inhemska operatörer och globala teknikleverantörer. WorldLink och Nepal Telecom förankrar det lokala ekosystemet med colocation och molnbaserad lagring anpassad till nationell infrastruktur. Globala aktörer som NetApp, IBM och Dell erbjuder avancerade plattformar för flash, hybrid och mjukvarudefinierad lagring, som stödjer företags- och telekomkunder. Cisco och DataDirect Networks möjliggör högpresterande distributioner över BFSI och IT-arbetsbelastningar. Marknaden förblir fragmenterad men konsolideras kring mervärdestjänster som DRaaS, NVMe-antagande och SDS-plattformar. Leverantörer konkurrerar genom att erbjuda lokaliserat stöd, integration med analys och energieffektiva lösningar. Partnerskap med offentliga enheter och lokala MSP:er stärker marknadsstrategier. Det visar på växande mognad, drivet av regulatorisk anpassning, startup-efterfrågan och investeringar i hybridarkitektur.

Senaste utvecklingen:

- I juli 2025 förband sig IFC, tillsammans med Standard Chartered Bank Nepal Limited, att investera 29 miljoner dollar i WorldLink Communications och dess dotterbolag Data World Limited för att expandera fibernätverk och datacenter över hela Nepal, med målet att överbrygga den digitala klyftan och främja ekonomisk tillväxt.

- I februari 2025 lanserade WorldLink Communications ett nytt 3,5 MW datacenter i Chandragiri, Kathmandu, med 520 rack och operatörsneutral drift för att stödja Nepals växande behov av datalagring.

- I januari 2025 undertecknade Huawei en avsiktsförklaring med Nepal Telecom för att bygga ett primärt datacenter i Kathmandu för NPR 484 miljoner (3,5 miljoner dollar) och ett katastrofåterställningscenter i Bhairahawa.