Zusammenfassung:

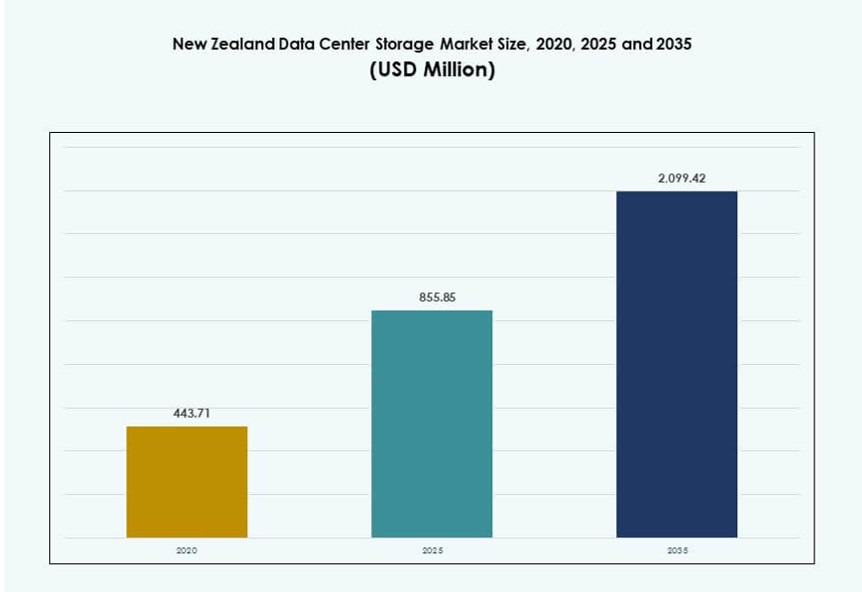

Der Markt für Datenspeicherzentren in Neuseeland wurde 2020 mit 443,71 Millionen USD bewertet und soll bis 2025 auf 855,85 Millionen USD und bis 2035 auf 2.099,42 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 9,29 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Neuseeland 2025 |

USD 855,85 Millionen |

| Markt für Datenspeicherzentren in Neuseeland, CAGR |

9,29% |

| Marktgröße für Datenspeicherzentren in Neuseeland 2035 |

USD 2.099,42 Millionen |

Die Nachfrage nach lokalisierten Speicherlösungen steigt aufgrund nationaler Datenresidenzgesetze, der Einführung von KI und der Migration in die Cloud. Unternehmen modernisieren ihre Infrastruktur mit All-Flash-Arrays und softwaredefiniertem Speicher, um Echtzeitarbeitslasten zu bewältigen. Der Trend zu hybriden und Edge-Modellen verändert die Bereitstellungsstrategien. Staatliche Digitalstrategien und Nachhaltigkeitsziele fördern Innovationen in Speicherplattformen. Dienstleister investieren in skalierbare, energieeffiziente Systeme, um den Anforderungen an geringe Latenzzeiten gerecht zu werden. Investoren zielen auf Chancen in der souveränen Infrastruktur ab. Der Markt hat strategischen Wert für die Unternehmenskontinuität und die Einhaltung von Vorschriften. Er ist als Wachstumszentrum für langfristige digitale Infrastruktur positioniert.

Auckland führt den Markt mit fortschrittlichen Verbindungsknoten, Zugang zu Unterseekabeln und dichter Unternehmensaktivität an. Es beherbergt die meisten Hyperscale- und Colocation-Einrichtungen und bildet das Rückgrat der Speicherkapazität des Landes. Wellington und Christchurch expandieren stetig, unterstützt durch die Modernisierung des öffentlichen Sektors und regionale Technologieinvestitionen. Sekundärstädte entstehen durch den Ausbau von Glasfaser, Smart-City-Projekte und den Bedarf an Geschäftskontinuität. Die regionale Aufteilung spiegelt ein Gleichgewicht zwischen urbaner Datendichte und verteilter Edge-Infrastruktur wider. Geografische Resilienz bleibt eine wichtige Priorität in den Bereitstellungsstrategien.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach Datensouveränität und Compliance-gesteuerter Speichererweiterung

Neuseeland setzt strenge Gesetze zur Datensouveränität durch, die Unternehmen dazu zwingen, ihre Speicherinfrastruktur zu lokalisieren. Das Datenschutzgesetz und die Datenschutzvorgaben fördern Investitionen in sichere, landeseigene Speicherplattformen. Öffentliche und private Einrichtungen setzen auf Onshore-Lösungen, um branchenspezifische Vorschriften einzuhalten. Finanzinstitute, Regierungsbehörden und Gesundheitsdienstleister treiben die Nachfrage nach konformer Infrastruktur an. Lokale Cloud-Anbieter erweitern ihre Kapazitäten, um auditfähige, latenzarme Speicherlösungen zu unterstützen. Dieses regulatorische Umfeld stärkt das Vertrauen in inländische Rechenzentren. Investoren sehen dies als stabile Gelegenheit für das Wachstum der Infrastruktur. Der neuseeländische Markt für Rechenzentrumsspeicher profitiert direkt von diesem Trend zur nationalen Datenresidenz. Er stellt sicher, dass Speicherdienste sowohl rechtlichen als auch betrieblichen Anforderungen entsprechen.

- Zum Beispiel stimmte Spark New Zealand im August 2025 zu, einen 75%igen Anteil an seinem Rechenzentrumsgeschäft an Pacific Equity Partners zu verkaufen, wobei das Asset mit bis zu 705 Millionen NZ$ bewertet wurde, um souveräne Cloud- und Speicherdienste als Reaktion auf die compliance-getriebene Nachfrage auszubauen.

Beschleunigung der Cloud-Migration und des Edge-Infrastruktur-Einsatzes

Unternehmen in ganz Neuseeland wechseln von Altsystemen zu hybriden und Multi-Cloud-Modellen. Die Einführung von Cloud-Speicher nimmt zu, da Unternehmen nach Agilität, Skalierbarkeit und Kosteneffizienz streben. Der Einsatz von Edge-Computing wächst als Reaktion auf steigende latenzempfindliche Arbeitslasten. Smart-City-Initiativen, IoT-Einführung und KI-Arbeitslasten erfordern die Echtzeit-Datenverarbeitung näher bei den Nutzern. Diese Veränderungen erfordern fortschrittliche Speicherlösungen mit hoher Durchsatzrate und niedriger Latenz. Unternehmen investieren in modulare Speichersysteme, die sich an dynamische Anwendungsbedürfnisse anpassen. Dieser Dezentralisierungstrend verändert die Art und Weise, wie Speicher landesweit eingesetzt wird. Der neuseeländische Markt für Rechenzentrumsspeicher entwickelt sich, um sowohl zentrale als auch Edge-Anwendungsfälle zu unterstützen. Er unterstützt die schnelle Transformation in digital-orientierten Sektoren.

- Zum Beispiel startete AWS im August 2025 seine Region Asien-Pazifik (Neuseeland) und verpflichtete sich, über 7,5 Milliarden NZ$ zu investieren, um lokale Rechenzentren zu bauen, die Edge-Computing und latenzarme hybride Speicherlösungen im ganzen Land unterstützen.

Strategische staatliche Investitionen in die Modernisierung der digitalen Infrastruktur

Die Digitalstrategie 2030 der neuseeländischen Regierung skizziert Cloud-First-Politiken und Infrastrukturfinanzierung. Investitionen zielen darauf ab, Altsysteme in öffentlichen Sektorabteilungen zu modernisieren. Dazu gehören sichere Speicherplattformen, automatisierte Backup-Systeme und Lösungen zur Notfallwiederherstellung. Bildungs-, Gesundheits- und Justizsektoren modernisieren ihre digitale Infrastruktur, um Kontinuität und Compliance zu gewährleisten. Die Strategie erhöht die Nachfrage nach lokaler Cloud-Kapazität mit integriertem Speicher. Öffentlich-private Partnerschaften unterstützen regionale Infrastrukturprojekte und stärken die Widerstandsfähigkeit. Dieser Vorstoß fördert die Einführung privater und souveräner Cloud-Bereitstellungen. Der neuseeländische Markt für Rechenzentrumsspeicher stimmt mit den nationalen digitalen Zielen überein. Er wird zu einem wichtigen Pfeiler im breiteren Fahrplan der digitalen Transformation.

Steigende Unternehmensdatenvolumen durch E-Commerce, KI und Remote-Workflows

Digitale Geschäftsmodelle im Einzelhandel, Fintech und Logistik erzeugen massive unstrukturierte Daten. KI-Training, Echtzeitanalysen und Remote-Zusammenarbeitstools erfordern leistungsstarke Speicherlösungen. Unternehmen benötigen skalierbare Systeme, um unvorhersehbare Datenanstiege zu verwalten. Cloud-native Apps, Videokonferenzen und Dateifreigaben treiben ein nachhaltiges Speicherwachstum voran. Organisationen priorisieren Backup-, Archivierungs- und Hochverfügbarkeitssysteme. Insbesondere KI-Workloads erfordern parallele Verarbeitung und verteilte Speicherebenen. Flexible Bereitstellungsmodelle werden entscheidend für Skalierbarkeit und Kostenkontrolle. Der neuseeländische Markt für Datencenter-Speicher unterstützt dieses Wachstum durch elastische und intelligente Speicherplattformen. Er hilft Unternehmen, agil zu bleiben, während sie komplexe digitale Ökosysteme verwalten.

Markttrends

Wachstum bei grüner Speicherinfrastruktur zur Erfüllung nationaler Nachhaltigkeitsziele

Energieeffiziente Datencenter-Designs gewinnen an Bedeutung, um mit Neuseelands Zielen für niedrige Emissionen in Einklang zu stehen. Betreiber priorisieren Systeme mit niedrigem PUE und Speicher mit reduziertem Energieverbrauch. Flüssigkeitskühlung und KI-gestütztes Speicherressourcenmanagement unterstützen die Nachhaltigkeit. Viele Anbieter streben nun nach CO2-neutralen Zertifizierungen, um das Vertrauen der Investoren zu stärken. Die Nutzung erneuerbarer Energien aus Wasser- und Windkraft stärkt die grünen Referenzen weiter. Unternehmen bevorzugen Anbieter, die lebenszykluseffiziente Speichersysteme anbieten. Langfristige Aufbewahrungslösungen favorisieren hochdichte, aber energiearme Technologien. Der neuseeländische Markt für Datencenter-Speicher integriert diese Veränderungen in langfristige Infrastrukturpläne. Er setzt neue Standards für klimafreundliches Datenmanagement.

Verbreitung von KI-fähigen Speicherarchitekturen in Unternehmensbereitstellungen

KI-Anwendungsfälle in Sektoren wie Landwirtschaft, Gesundheitswesen und Finanzen erfordern Echtzeit-, GPU-kompatible Speichersysteme. Unternehmen setzen NVMe und Speicher mit hoher IOPS ein, um KI-Training und -Inferenzen zu bewältigen. Hybride Speichermodelle optimieren Kosten und Leistung für diese Workloads. Neue Architekturen priorisieren Datenlokalität und schnelle Lese-/Schreibgeschwindigkeiten. Edge-KI-Bereitstellungen treiben den Bedarf an kompakten, robusten Speichereinheiten voran. Der neuseeländische Markt für Datencenter-Speicher integriert KI-Unterstützung in die Kernplattform-Designs. Er verbessert die Workload-Leistung und gewährleistet gleichzeitig die Datenkonformität. KI-Fähigkeit wird zu einem wichtigen Unterscheidungsmerkmal bei der Auswahl von Speicheranbietern.

Zunehmende Einführung von softwaredefiniertem Speicher für Infrastrukturflexibilität

Organisationen setzen softwaredefinierten Speicher (SDS) ein, um Hardware zu entkoppeln und einfach zu skalieren. SDS bietet einheitliches Management von Block-, Datei- und Objektspeicher über eine Schnittstelle. Unternehmen profitieren von Automatisierung, reduzierter Anbieterbindung und Kosteneffizienz. SDS-Plattformen integrieren sich nahtlos in hybride Cloud-Umgebungen. Diese Lösungen verbessern die Fehlertoleranz und die Fähigkeiten zur Katastrophenwiederherstellung. Anwendungsfälle umfassen Medienspeicherung, Finanzberichterstattung und Compliance-Archivierung. Anbieter entwickeln SDS, das auf branchenspezifische Bedürfnisse wie Gesundheitswesen oder Bildung zugeschnitten ist. Der neuseeländische Markt für Datencenter-Speicher verzeichnet einen steigenden SDS-Einsatz bei KMUs und Unternehmen. Er spiegelt die Nachfrage nach flexiblen, zukunftssicheren Speicherstrategien wider.

Anstieg von cloud-nativen Backup- und Disaster-Recovery-as-a-Service (DRaaS)

Organisationen wechseln von physischen Backup-Systemen zu cloud-nativen DRaaS-Plattformen. Bedrohungen durch Ransomware, Risiken durch Naturkatastrophen und regulatorische Anforderungen treiben diesen Wandel voran. DRaaS gewährleistet Geschäftskontinuität mit minimalen Ausfallzeiten und schneller Wiederherstellung. Anbieter bieten Multi-Zonen- und regionsübergreifende Datenreplikation an, um SLA-Anforderungen zu erfüllen. Die Integration mit Virtualisierungsplattformen verbessert die Wiederherstellungsautomatisierung. Abonnementmodelle senken die Eintrittsbarriere für KMUs und Startups. Die Akzeptanz von DRaaS steigt in den Bereichen Telekommunikation, Bildung und Recht. Der neuseeländische Markt für Datenspeicherzentren reagiert mit lokalisierten DRaaS-Angeboten. Er erfüllt die wachsende Nachfrage nach skalierbaren und sicheren Lösungen für die Geschäftskontinuität.

Marktherausforderungen

Hohe Infrastrukturkosten und begrenzte Skaleneffekte in einem kleinen Markt

Die begrenzte Bevölkerungsbasis Neuseelands schränkt die Skaleneffekte für groß angelegte Speicherbereitstellungen ein. Die Bau- und Betriebskosten von Rechenzentren bleiben aufgrund der Importabhängigkeit und der geografischen Isolation hoch. Fachkräftemangel erhöht die Personalkosten in den Bereichen Speicher und IT-Betrieb. Hardware und fortschrittliche Speichersysteme haben längere Vorlaufzeiten und höhere Versandkosten. Dies treibt die Gesamtkosten des Eigentums für Unternehmensbereitstellungen in die Höhe. Viele kleinere Anbieter kämpfen damit, globale Preisbenchmarks zu erreichen. Eine begrenzte Präsenz von Hyperscale-Anbietern reduziert die Vorteile des Großeinkaufs. Der neuseeländische Markt für Datenspeicherzentren muss Innovation mit wirtschaftlicher Tragfähigkeit in Einklang bringen. Er erfordert gezielte Investitionen, um größenbedingte Ineffizienzen zu überwinden.

Netzwerklatenzbeschränkungen und begrenzte Redundanz von Unterseekabeln

Trotz verbesserter Konnektivität ist die internationale Bandbreite weiterhin auf begrenzte Unterseekabel angewiesen. Jede Störung kann den Zugriff auf Cloud-Speicher und latenzempfindliche Workloads beeinträchtigen. Datenintensive Anwendungen leiden unter inkonsistenter internationaler Leistung. Redundanz- und Peering-Beschränkungen schränken die grenzüberschreitende Datenbewegung ein. Die nationale Glasfaserabdeckung außerhalb der großen Metropolen bleibt lückenhaft. Edge-Speicherbereitstellungen in abgelegenen Gebieten stehen vor logistischen Verzögerungen. Diese Faktoren schränken die Bereitstellungsflexibilität und regionale Expansion ein. Der neuseeländische Markt für Datenspeicherzentren benötigt eine verbesserte Netzwerkresilienz. Er ist auf kontinuierliche Upgrades angewiesen, um skalierbare, latenzarme Dienste zu unterstützen.

Marktchancen

Cloud-Initiativen des öffentlichen Sektors und intelligente Infrastrukturprojekte

Smart-City-Rollouts, E-Governance-Plattformen und die Digitalisierung des Gesundheitswesens schaffen Nachfrage nach lokalisierten, skalierbaren Speicherlösungen. Von der Regierung unterstützte Digital-Twin-Projekte und Echtzeit-Stadtanalysen erfordern cloudbasierte Plattformen. Der neuseeländische Markt für Datenspeicherzentren kann diese Initiativen mit robuster, konformitätsbereiter Infrastruktur unterstützen. Er ermöglicht sektorspezifische Innovationen und sichert gleichzeitig sensible Daten.

Partnerschaften mit globalen Cloud-Anbietern und regionale Expansion

Strategische Allianzen mit AWS, Microsoft und Google Cloud unterstützen hybride Bereitstellungen im ganzen Land. Diese Partnerschaften reduzieren die Latenz und erhöhen die Resilienz. Regionale Betreiber erhalten Unterstützung beim Kapazitätsaufbau und Zugang zu breiteren Ökosystemen. Der neuseeländische Markt für Datenspeicherzentren profitiert von solchen Kooperationen, indem er seine Fähigkeiten in unterversorgte Regionen erweitert.

Marktsegmentierung

Nach Speichertyp

Traditionelle Speichersysteme dienen weiterhin Altsystemanwendungen, verlieren jedoch Anteile an moderne Alternativen. All-Flash-Speicher ist das am schnellsten wachsende Segment aufgrund seiner hohen Leistung und Zuverlässigkeit. Hybridspeicher balanciert Kosten und Geschwindigkeit aus und ist bei mittelständischen Unternehmen beliebt. Andere umfassen objektbasierte Systeme für unstrukturierte Daten. Im neuseeländischen Markt für Rechenzentrumsspeicher gewinnen All-Flash-Lösungen bei KI- und analyseintensiven Workloads an Bedeutung.

Nach Speicherbereitstellung

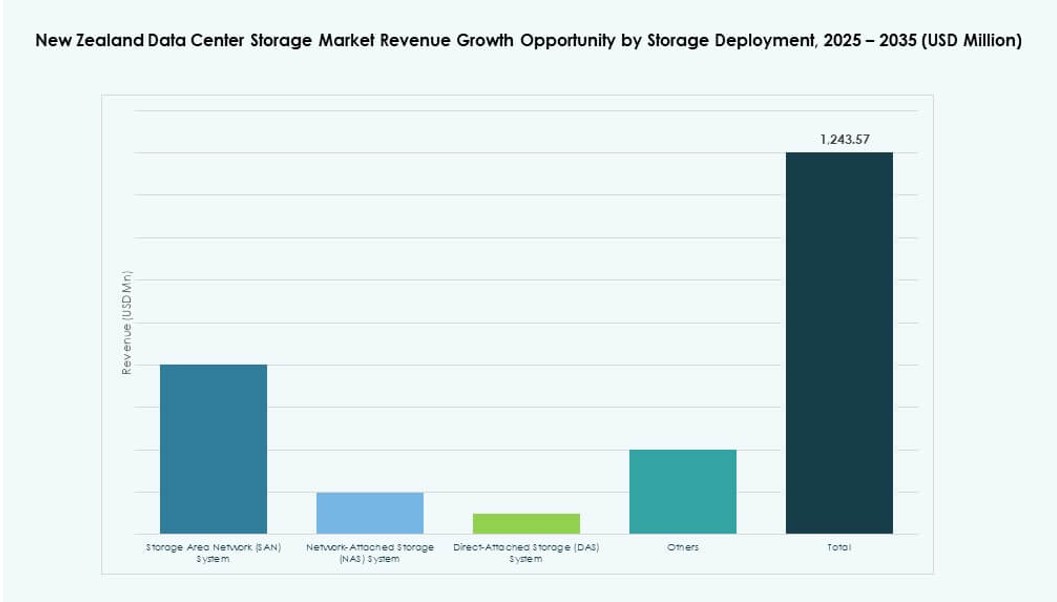

Storage Area Network (SAN)-Systeme dominieren und bieten Hochgeschwindigkeits- und Niedriglatenz-Konnektivität, ideal für Unternehmens-Workloads. NAS-Systeme sind in Medien- und Kollaborationsplattformen weit verbreitet. Direct-Attached Storage (DAS) wird in kleineren Bereitstellungen oder als Edge-Speicher verwendet. Andere umfassen hyperkonvergente Plattformen für Scale-out-Umgebungen. Der neuseeländische Markt für Rechenzentrumsspeicher sieht SAN als Rückgrat der großflächigen Infrastruktur.

Nach Komponente

Hardware bleibt der dominierende Umsatzträger, angetrieben durch Server-Racks, SSD-Arrays und Switches. Software zeigt jedoch schnelleres Wachstum durch SDS und analytikgetriebene Management-Tools. Fortschrittliche Speichercontroller, Deduplizierungssoftware und Verschlüsselungsmodule führen Innovationen an. Der neuseeländische Markt für Rechenzentrumsspeicher setzt auf integrierte Software-Hardware-Stacks für betriebliche Effizienz.

Nach Medium

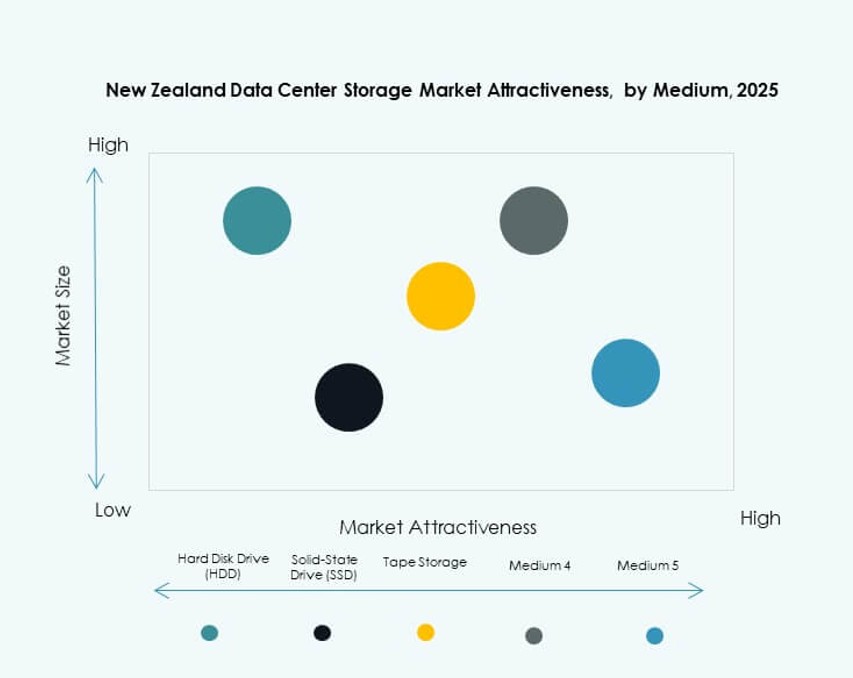

Solid-State Drives (SSD) führen bei geschwindigkeitssensitiven Workloads und bieten bessere IOPS und Energieeffizienz. HDDs werden weiterhin in Archiv- und Massenspeicherszenarien verwendet. Bandspeicher wird in regulierten Branchen mit langfristigem Aufbewahrungsbedarf eingesetzt. Der Leistungsvorteil von SSD macht es zur ersten Wahl bei neueren Bereitstellungen. Der neuseeländische Markt für Rechenzentrumsspeicher stimmt das Speichermedium auf die Workload-Eigenschaften ab.

Nach Bereitstellungsmodell

Cloud-basierte Modelle dominieren neue Bereitstellungen aufgrund von Flexibilität und Skalierbarkeit. On-Premises-Speicher bleibt in regulierten und latenzsensitiven Sektoren bestehen. Hybride Modelle gewinnen an Bedeutung, indem sie lokale Kontrolle mit Cloud-Elastizität verbinden. Unternehmen streben nahtlose Integration über Umgebungen hinweg an. Der neuseeländische Markt für Rechenzentrumsspeicher sieht hybriden Speicher als das bevorzugte Modell für digitale Transformation.

Nach Anwendung

IT und Telekommunikation führen den Marktanteil an, angetrieben durch 5G, Streaming und Edge-Computing. BFSI folgt dicht mit hohen Sicherheitsanforderungen und schnellen Transaktionsdatenbedürfnissen. Regierungsinitiativen erhöhen die Ausgaben für Speicher im öffentlichen Sektor. Der Gesundheitssektor verzeichnet Wachstum durch Telemedizin und EMR-Einführung. Der neuseeländische Markt für Rechenzentrumsspeicher bedient diese Sektoren mit maßgeschneiderten, regulierungskonformen Plattformen.

Regionale Einblicke

Auckland führt mit über 50% Anteil aufgrund von Datenintensität und Netzwerkstärke

Auckland dominiert den neuseeländischen Markt für Datenspeicherzentren und hält mehr als 50 % Marktanteil. Es beherbergt die größten Rechenzentren und die fortschrittlichsten Netzwerkverbindungen. Eine hohe Unternehmenskonzentration, Carrier-Hotels und Landungen von Unterseekabeln treiben das Wachstum voran. Die Stadt unterstützt Hyperscale-Einrichtungen, Colocation-Hubs und Speicher im Finanzsektor. Ein starkes Talentpool und eine zuverlässige Energieversorgung ermöglichen eine kontinuierliche Expansion. Es bleibt das nationale Epizentrum für missionskritische Infrastruktur.

- Zum Beispiel entwickelt NEXTDC ein Tier-IV-Rechenzentrum in Auckland, das für unternehmensgerechte Resilienz und latenzarme Interkonnektivität ausgelegt ist.

Wellington und Christchurch tragen gemeinsam etwa 35 % Marktanteil bei

Wellington und Christchurch machen zusammen etwa 35 % des Marktes aus. Der Regierungsfokus in Wellington treibt die Nachfrage nach konformem, souveränem Speicher voran. Cloud-First-Mandate und digitale Archivierung in öffentlichen Einrichtungen fördern lokale Implementierungen. Christchurch trägt durch Bildungs- und regionale Unternehmensaktivitäten bei. Diese Städte profitieren von jüngsten Investitionen in eine widerstandsfähige digitale Infrastruktur. Beide Regionen verzeichnen eine steigende Nachfrage nach Backup und DRaaS im Bildungs- und Gesundheitswesen.

- Zum Beispiel betreibt Spark Digital ein Rechenzentrum in Wellington, das den TIA 942 Tier III-Standards entspricht, und eine Einrichtung in Christchurch, die widerstandsfähige Colocation- und Managed Services bietet und den Speicherbedarf von Regierung und Unternehmen deckt.

Kleinere Regionen machen 15 % aus, zeigen jedoch zukünftiges Wachstumspotenzial

Kleinere Städte und regionale Zonen halten etwa 15 % Marktanteil. Ländliches Gesundheitswesen, Digitalisierung der Bildung und Remote-Office-Workflows unterstützen die schrittweise Einführung von Speicherlösungen. Glasfaserausbau und lokale IT-Upgrades erhöhen die regionale Speicherkapazität. Edge-Deployments adressieren Latenzlücken in isolierten Gebieten. Obwohl das Wachstum langsamer ist, bleibt das langfristige Potenzial stark. Der neuseeländische Markt für Datenspeicherzentren expandiert in diesen Zonen vorsichtig durch gezielte öffentlich-private Partnerschaften.

Wettbewerbseinblicke:

- Datacom

- Spark Digital

- Revera

- Hewlett Packard Unternehmen (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Der neuseeländische Markt für Datenspeicherzentren ist geprägt von einer Mischung aus lokalen und globalen Akteuren, die in traditionellen, cloudbasierten und hybriden Speicherplattformen konkurrieren. Lokale Unternehmen wie Datacom, Spark Digital und Revera halten starke Positionen aufgrund ihrer Inlandsinfrastruktur, Regierungspartnerschaften und Compliance-Angebote. Globale Anbieter wie Dell Technologies, HPE und IBM stärken ihre Präsenz durch All-Flash-Systeme, KI-bereite Speicher und hyperkonvergente Plattformen. Diese Unternehmen nutzen Channel-Partnerschaften und regionale Allianzen, um den öffentlichen Sektor und BFSI-Kunden zu erreichen. Huawei und Cisco konzentrieren sich auf hochdichte Speicher, während NetApp und Fujitsu auf hybride Cloud- und Datenlebenszykluslösungen setzen. Produktinnovation, Service-Lokalisierung und regulatorische Anpassung treiben den Marktwettbewerb an. Der Markt bleibt stark fragmentiert, zeigt jedoch eine klare Konsolidierung rund um souveräne Cloud-Dienste und unternehmensgerechte Leistung.

Jüngste Entwicklungen:

- Im September 2025 startete Amazon Web Services (AWS) seine Asien-Pazifik-Region (Neuseeland) und verpflichtete sich zu Investitionen von über NZ$7,5 Milliarden (4,4 Milliarden US-Dollar) in die Rechenzentrumsinfrastruktur, die lokale Speicher- und Cloud-Dienste für die digitale Transformation stärkt.

- Im August 2025 gab Spark New Zealand bekannt, dass es eine Vereinbarung zum Verkauf eines 75%igen Anteils an seinem Rechenzentrumsgeschäft an Pacific Equity Partners (PEP) getroffen hat, wobei das Geschäft mit bis zu 705 Millionen US-Dollar bewertet wird und die Expansion angesichts der steigenden Nachfrage nach Speicherplatz für Cloud- und KI-Anwendungen unterstützt wird.