エグゼクティブサマリー:

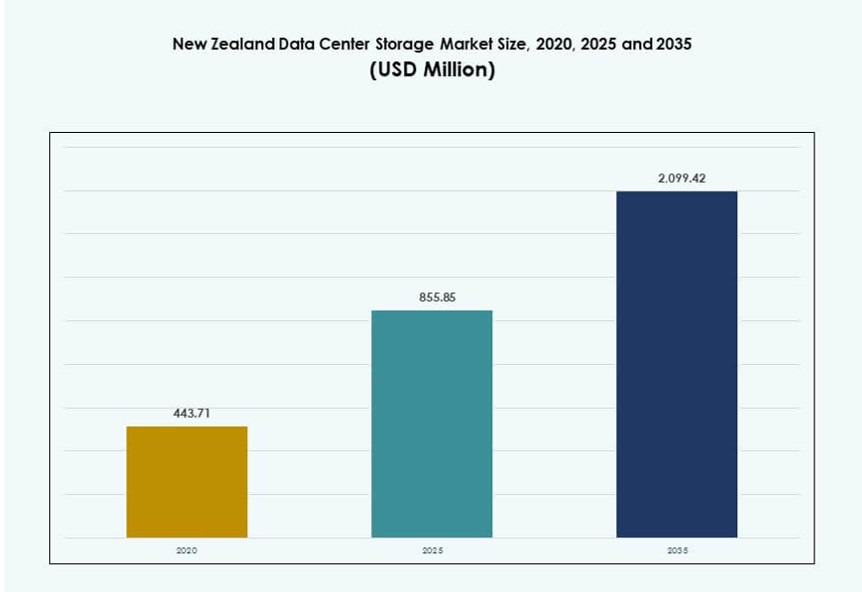

ニュージーランドのデータセンターストレージ市場の規模は、2020年に4億4,371万米ドルから2025年には8億5,585万米ドルに評価され、2035年には20億9,942万米ドルに達すると予測されており、予測期間中のCAGRは9.29%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| ニュージーランドデータセンターストレージ市場規模 2025 |

8億5,585万米ドル |

| ニュージーランドデータセンターストレージ市場、CAGR |

9.29% |

| ニュージーランドデータセンターストレージ市場規模 2035 |

20億9,942万米ドル |

国内データ居住法、AIの採用、クラウド移行により、ローカライズされたストレージの需要が高まっています。企業はリアルタイムのワークロードを処理するために、オールフラッシュアレイやソフトウェア定義ストレージでインフラを近代化しています。ハイブリッドおよびエッジモデルへのシフトが展開戦略を再形成しています。政府のデジタル戦略と持続可能性の目標が、ストレージプラットフォームの革新をさらに推進しています。サービスプロバイダーは、低遅延の需要を満たすために、スケーラブルでエネルギー効率の高いシステムに投資しています。投資家は主権インフラの機会を狙っています。この市場は、企業の継続性と規制遵守において戦略的価値を持ち、長期的なデジタルインフラの成長ハブとして位置づけられています。

オークランドは、高度な相互接続ハブ、海底ケーブルアクセス、密集した企業活動で市場をリードしています。ほとんどのハイパースケールおよびコロケーション施設をホストしており、国のストレージのバックボーンとなっています。ウェリントンとクライストチャーチは、公共部門の近代化と地域の技術投資に支えられ、着実に拡大しています。二次都市は、ファイバーの展開、スマートシティプロジェクト、ビジネス継続性のニーズにより台頭しています。地域の分割は、都市のデータ密度と分散型エッジインフラのバランスを反映しています。地理的な回復力は、展開戦略全体で重要な優先事項であり続けています。

市場のダイナミクス:

市場の推進要因

データ主権とコンプライアンス駆動のストレージ拡張に対する需要の高まり

ニュージーランドは厳格なデータ主権法を施行しており、企業に対してストレージインフラを現地化することを求めています。プライバシー法とデータ保護の義務は、安全で国内にあるストレージプラットフォームへの投資を促進しています。公共および民間の団体は、業界特有の規制に準拠するために国内ソリューションを採用しています。金融機関、政府機関、医療提供者が、準拠したインフラへの需要を牽引しています。ローカルクラウド事業者は、監査対応の低遅延ストレージをサポートするために容量を拡大しています。この規制環境は、国内データセンターへの信頼を高めています。投資家はこれをインフラ成長の安定した機会と見ています。ニュージーランドのデータセンターストレージ市場は、国内データ居住へのシフトから直接的な利益を得ています。これにより、ストレージサービスが法的および運用上の要件を満たすことが保証されます。

- 例えば、Spark New Zealandは、2025年8月にデータセンター事業の75%の株式をPacific Equity Partnersに売却することに合意し、資産を最大7億500万NZドルと評価し、コンプライアンス主導の需要に応じて主権クラウドとストレージサービスを拡大しました。

クラウド移行とエッジインフラ展開の加速

ニュージーランド全土の企業は、レガシーシステムからハイブリッドおよびマルチクラウドモデルへの移行を進めています。企業が機敏性、スケーラビリティ、コスト効率を求める中、クラウドストレージの採用が増加しています。遅延に敏感なワークロードの増加に応じて、エッジコンピューティングの展開が進んでいます。スマートシティの取り組み、IoTの採用、AIワークロードは、ユーザーに近い場所でのリアルタイムデータ処理を要求しています。これらの変化は、高スループットと低遅延を備えた高度なストレージを必要とします。企業は、動的なアプリケーションニーズに適応するモジュラーストレージシステムに投資しています。この分散化の傾向は、全国的にストレージの展開方法を再構築しています。ニュージーランドのデータセンターストレージ市場は、集中型およびエッジのユースケースをサポートするよう進化しています。デジタルファーストセクター全体での急速な変革をサポートしています。

- 例えば、AWSは2025年8月にアジア太平洋(ニュージーランド)リージョンを開設し、国内のデータセンターを構築するために75億NZドル以上を投資し、全国でエッジコンピューティングと低遅延のハイブリッドストレージソリューションをサポートしています。

デジタルインフラの近代化における政府の戦略的投資

ニュージーランド政府のデジタル戦略2030は、クラウドファーストの方針とインフラ資金を示しています。投資は、公共部門の部門全体でレガシーITシステムを近代化することを目指しています。これには、安全なストレージプラットフォーム、自動化されたバックアップシステム、災害復旧ソリューションが含まれます。教育、健康、司法部門は、継続性とコンプライアンスを確保するためにデジタルインフラをアップグレードしています。この戦略は、統合されたストレージを備えたローカルクラウド容量の需要を高めています。官民パートナーシップは、地域のインフラプロジェクトを支援し、レジリエンスを強化しています。この推進は、プライベートクラウドと主権クラウドの展開の採用を促進しています。ニュージーランドのデータセンターストレージ市場は、国家のデジタル目標に沿っています。それは、より広範なデジタルトランスフォーメーションロードマップの重要な柱となっています。

eコマース、AI、リモートワークフローによって駆動される企業データ量の急増

小売、フィンテック、物流におけるデジタルビジネスモデルは、大量の非構造化データを生成します。AIトレーニング、リアルタイム分析、リモートコラボレーションツールは、高性能なストレージを必要とします。企業は予測不可能なデータの急増を管理するために、スケーラブルなシステムを必要としています。クラウドネイティブアプリ、ビデオ会議、ファイル共有が持続的なストレージの成長を促進します。組織はバックアップ、アーカイブ、高可用性システムを優先します。特にAIワークロードは、並列処理と分散ストレージ層を必要とします。柔軟な展開モデルは、スケーラビリティとコスト管理のために重要になります。ニュージーランドのデータセンターストレージ市場は、弾力性とインテリジェントなストレージプラットフォームを通じてこの拡大をサポートします。それは、複雑なデジタルエコシステムを管理しながら、企業が機敏であることを助けます。

市場動向

国家の持続可能性目標を達成するためのグリーンストレージインフラの成長

ニュージーランドの低排出目標に合わせるため、エネルギー効率の高いデータセンターデザインが注目されています。オペレーターは低PUEシステムとエネルギー消費を抑えたストレージを優先します。液体冷却とAI駆動のストレージリソース管理が持続可能性をサポートします。多くのプロバイダーが投資家の信頼を高めるためにカーボンニュートラル認証を求めています。水力や風力からの再生可能エネルギーの調達がグリーンな信頼性をさらに強化します。企業はライフサイクル効率の高いストレージシステムを提供するベンダーを好みます。長期保存ソリューションは高密度でありながら低電力の技術を支持します。ニュージーランドのデータセンターストレージ市場は、これらの変化を長期的なインフラ計画に統合します。それは気候に配慮したデータ管理の新しい基準を設定します。

企業展開におけるAI対応ストレージアーキテクチャの普及

農業、医療、金融などの分野におけるAIのユースケースは、リアルタイムでGPU対応のストレージシステムを必要とします。企業はAIトレーニングと推論を処理するためにNVMeと高IOPSストレージを展開します。ハイブリッドストレージモデルは、これらのワークロードのコストとパフォーマンスを最適化します。新しいアーキテクチャはデータの局所性と高速な読み書き速度を優先します。エッジAIの展開は、コンパクトで堅牢なストレージユニットの必要性を促進します。ニュージーランドのデータセンターストレージ市場は、AIサポートをコアプラットフォームデザインに統合します。それはワークロードのパフォーマンスを向上させながら、データのコンプライアンスを維持します。AI対応はストレージベンダー選択における重要な差別化要因となります。

インフラの柔軟性のためのソフトウェア定義ストレージの採用拡大

組織は、ハードウェアを分離し、容易にスケールするためにソフトウェア定義ストレージ(SDS)を採用しています。SDSはブロック、ファイル、オブジェクトストレージを一つのインターフェースで統一管理します。企業は自動化、ベンダーロックインの削減、コスト効率から利益を得ます。SDSプラットフォームはハイブリッドクラウド環境とシームレスに統合します。これらのソリューションは、フォールトトレランスと災害復旧能力を向上させます。ユースケースにはメディアストレージ、財務報告、コンプライアンスアーカイブが含まれます。ベンダーは医療や教育などのセクター固有のニーズに合わせたSDSを開発します。ニュージーランドのデータセンターストレージ市場は、中小企業や企業の間でのSDS展開の増加を見ています。それは柔軟で将来に備えたストレージ戦略の需要を反映しています。

クラウドネイティブバックアップと災害復旧サービス(DRaaS)の台頭

組織は物理的なバックアップシステムからクラウドネイティブのDRaaSプラットフォームへと移行しています。ランサムウェアの脅威、自然災害のリスク、規制要件がこの移行を促進しています。DRaaSは、最小限のダウンタイムと迅速な復旧でビジネスの継続性を保証します。プロバイダーは、SLAのニーズを満たすためにマルチゾーンおよびクロスリージョンのデータレプリケーションを提供します。仮想化プラットフォームとの統合により、復旧の自動化が向上します。サブスクリプションモデルは、中小企業やスタートアップにとって参入障壁を低くします。DRaaSの採用は、通信、教育、法務分野で増加しています。ニュージーランドのデータセンターストレージ市場は、ローカライズされたDRaaSの提供で応えています。スケーラブルで安全なビジネス継続性ソリューションへの需要の高まりに対応しています。

市場の課題

小規模市場における高いインフラコストと限られた規模の経済

ニュージーランドの限られた人口基盤は、大規模なストレージ展開における規模の経済を制限しています。データセンターの建設と運用コストは、輸入依存と地理的孤立のために高いままです。熟練労働者の不足が、ストレージおよびIT運用全体の人件費を増加させています。ハードウェアと高度なストレージシステムは、リードタイムが長く、輸送費が高くなります。これにより、企業展開の総所有コストが上昇します。多くの小規模プロバイダーは、グローバルな価格基準に追いつくのに苦労しています。限られたハイパースケールの存在は、大量調達の利点を減少させます。ニュージーランドのデータセンターストレージ市場は、革新と経済的実行可能性のバランスを取る必要があります。サイズに関連する非効率性を克服するためには、ターゲットを絞った投資が必要です。

ネットワーク遅延の制約と限られた海底ケーブルの冗長性

接続性が改善されているにもかかわらず、国際帯域幅は依然として限られた海底ケーブルに依存しています。いかなる中断もクラウドストレージアクセスと遅延に敏感なワークロードに影響を与える可能性があります。データ集約型アプリケーションは、一貫性のない国際的なパフォーマンスに苦しんでいます。冗長性とピアリングの制限が、国境を越えたデータ移動を制約しています。主要都市圏外の国内ファイバーカバレッジはまだ不十分です。遠隔地でのエッジストレージの展開は、物流の遅れに直面しています。これらの要因が、展開の柔軟性と地域拡大を制限しています。ニュージーランドのデータセンターストレージ市場は、強化されたネットワークの回復力を必要としています。スケーラブルで低遅延のサービスをサポートするためには、継続的なアップグレードが必要です。

市場の機会

公共部門のクラウドイニシアチブとスマートインフラプロジェクト

スマートシティの展開、電子ガバナンスプラットフォーム、健康のデジタル化が、ローカライズされスケーラブルなストレージの需要を生み出しています。政府支援のデジタルツインプロジェクトやリアルタイムの都市分析には、クラウドベースのプラットフォームが必要です。ニュージーランドのデータセンターストレージ市場は、堅牢でコンプライアンス対応のインフラストラクチャでこれらのイニシアチブをサポートできます。敏感なデータを保護しながら、セクター固有の革新を可能にします。

グローバルクラウドプロバイダーとのパートナーシップと地域拡大

AWS、Microsoft、Google Cloudとの戦略的提携が、国内全体でのハイブリッド展開をサポートします。これらのパートナーシップは、遅延を減少させ、回復力を高めます。地域のオペレーターは、能力構築のサポートとより広範なエコシステムへのアクセスを得ます。ニュージーランドのデータセンターストレージ市場は、このようなコラボレーションから恩恵を受け、サービスが行き届いていない地域への能力を拡張します。

市場セグメンテーション

ストレージタイプ別

従来のストレージシステムはレガシーアプリケーションに対応し続けていますが、現代の代替品にシェアを奪われています。オールフラッシュストレージは、その高性能と信頼性から最も成長が速いセグメントです。ハイブリッドストレージはコストと速度のバランスが取れており、中規模企業に人気があります。他には、非構造化データ向けのオブジェクトベースのシステムがあります。ニュージーランドのデータセンターストレージ市場では、AIや分析を多用するワークロードでオールフラッシュソリューションが注目されています。

ストレージ展開別

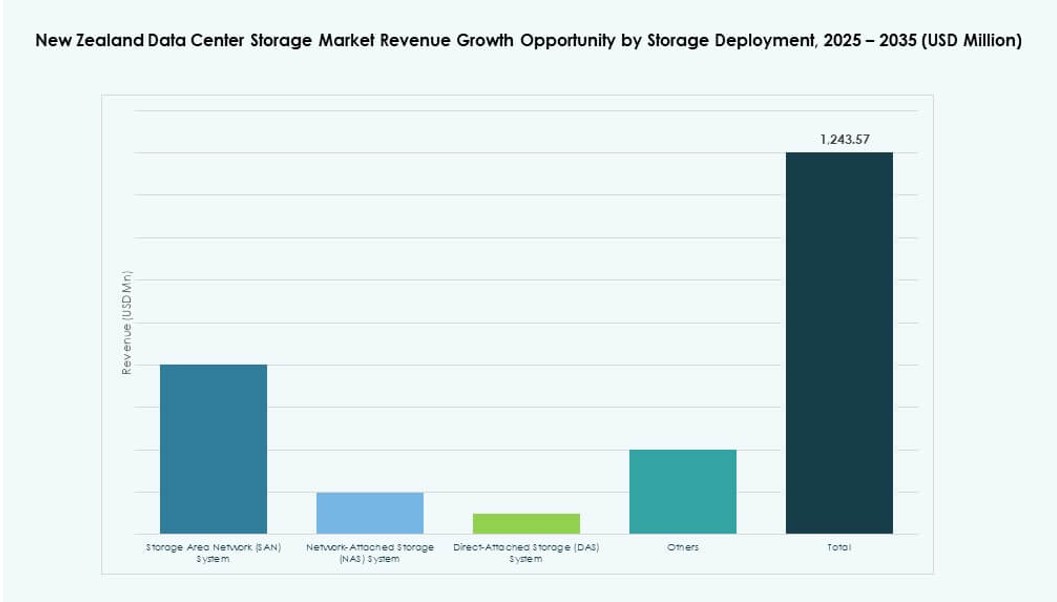

ストレージエリアネットワーク(SAN)システムは、エンタープライズワークロードに理想的な高速・低遅延の接続を提供し、支配的です。NASシステムはメディアやコラボレーションプラットフォームで広く採用されています。ダイレクトアタッチドストレージ(DAS)は、小規模な展開やエッジストレージとして利用されています。他には、スケールアウト環境向けのハイパーコンバージドプラットフォームがあります。ニュージーランドのデータセンターストレージ市場では、SANが大規模インフラの基盤とされています。

コンポーネント別

ハードウェアは、サーバーラック、SSDアレイ、スイッチによって支配的な収益貢献者であり続けています。しかし、ソフトウェアはSDSや分析駆動の管理ツールを通じてより速い成長を示しています。高度なストレージコントローラ、重複排除ソフトウェア、暗号化モジュールが革新をリードしています。ニュージーランドのデータセンターストレージ市場は、運用効率のために統合されたソフトウェア・ハードウェアスタックを採用しています。

媒体別

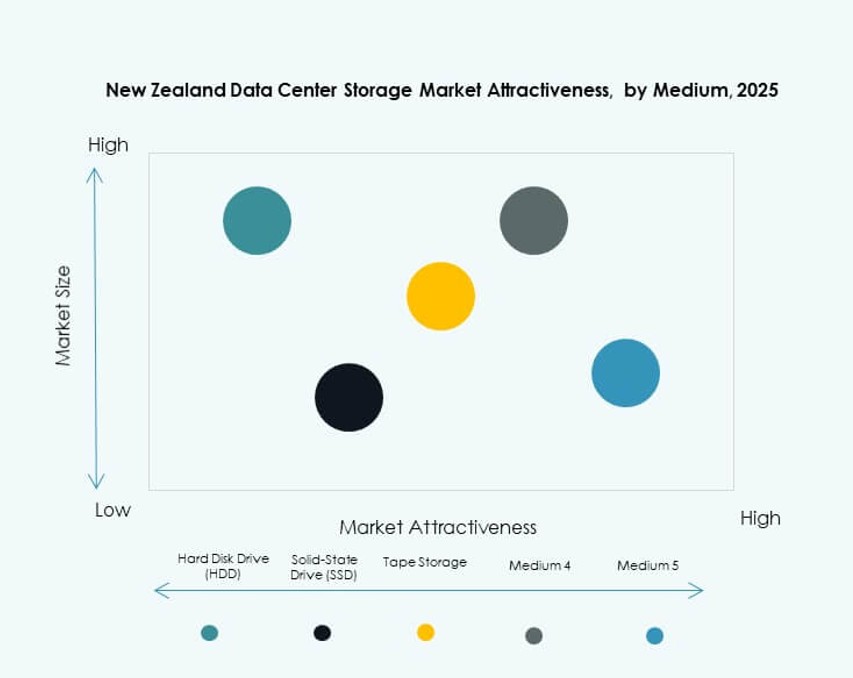

ソリッドステートドライブ(SSD)は、速度が重要なワークロードでリードしており、より良いIOPSとエネルギー効率を提供します。HDDはアーカイブや大量ストレージのシナリオで使用されています。テープストレージは、長期保存の必要がある規制産業で使用されています。SSDの性能上の利点は、新しい展開でのトップチョイスとなっています。ニュージーランドのデータセンターストレージ市場は、ワークロードの特性に合わせてストレージ媒体を調整しています。

展開モデル別

クラウドベースのモデルは、その柔軟性とスケーラビリティから新しい展開を支配しています。オンプレミスストレージは、規制や遅延が重要なセクターで存続しています。ハイブリッドモデルは、ローカルコントロールとクラウドの柔軟性を組み合わせて注目されています。企業は環境全体でのシームレスな統合を求めています。ニュージーランドのデータセンターストレージ市場では、デジタルトランスフォーメーションのモデルとしてハイブリッドストレージが選ばれています。

用途別

ITと通信が市場シェアをリードしており、5G、ストリーミング、エッジコンピューティングによって推進されています。BFSIは、高いセキュリティ要件と高速なトランザクションデータの必要性でそれに続いています。政府のイニシアチブは公共部門のストレージ支出を増加させています。医療分野は、遠隔医療とEMRの採用によって成長しています。ニュージーランドのデータセンターストレージ市場は、これらのセクターにカスタマイズされた規制準拠のプラットフォームを提供しています。

地域別インサイト

オークランドはデータ密度とネットワーク強度により50%以上のシェアをリード

オークランドは、ニュージーランドのデータセンターストレージ市場を支配しており、50%以上のシェアを持っています。最大のデータセンターと最も先進的なネットワーク相互接続をホストしています。高い企業集中、キャリアホテル、海底ケーブルの陸揚げが成長を促進しています。この都市はハイパースケール施設、コロケーションハブ、金融セクターのストレージをサポートしています。強力な人材プールと信頼性の高いエネルギー供給が継続的な拡大を可能にしています。ミッションクリティカルなインフラの全国的な中心地であり続けています。

- 例えば、NEXTDCはオークランドで、エンタープライズグレードのレジリエンスと低レイテンシーの相互接続を設計したTier IVデータセンターを開発しています。

ウェリントンとクライストチャーチが約35%の市場シェアを共同で貢献

ウェリントンとクライストチャーチは市場の約35%を占めています。ウェリントンの政府の焦点は、コンプライアントで主権を持つストレージの需要を促進しています。クラウドファーストの指令と公共機関でのデジタルアーカイブが地域の展開を促進しています。クライストチャーチは教育と地域の企業活動を通じて貢献しています。これらの都市は、レジリエントなデジタルインフラへの最近の投資から利益を得ています。両地域では、教育と健康分野でのバックアップとDRaaSの需要が拡大しています。

- 例えば、Spark Digitalは、TIA 942 Tier III基準に準拠したウェリントンのデータセンターと、レジリエントなコロケーションとマネージドサービスを提供するクライストチャーチの施設を運営しており、政府と企業のストレージニーズに対応しています。

小規模地域は15%を占めるが将来の成長の可能性を示す

小規模な町や地域ゾーンは約15%のシェアを持っています。地方の医療、教育のデジタル化、リモートオフィスのワークフローが徐々にストレージの採用をサポートしています。ファイバーの展開と地域のITアップグレードが地域のストレージ容量を向上させています。エッジ展開は孤立した地域のレイテンシーギャップに対処しています。成長は遅いものの、長期的な見通しは強いです。ニュージーランドのデータセンターストレージ市場は、ターゲットを絞った官民パートナーシップを通じてこれらのゾーンで慎重に拡大しています。

競争力のある洞察:

- Datacom

- Spark Digital

- Revera

- ヒューレット・パッカード・エンタープライズ (HPE)

- デル・テクノロジーズ

- IBMコーポレーション

- NetApp

- シスコシステムズ株式会社

- ファーウェイ・テクノロジーズ株式会社

- 富士通株式会社

ニュージーランドのデータセンターストレージ市場は、伝統的、クラウドベース、ハイブリッドストレージプラットフォームで競争する地元およびグローバルプレーヤーの混在が特徴です。Datacom、Spark Digital、Reveraのような地元企業は、国内のインフラ、政府とのパートナーシップ、コンプライアンスの提供により強力な地位を占めています。デル・テクノロジーズ、HPE、IBMなどのグローバルベンダーは、オールフラッシュシステム、AI対応ストレージ、ハイパーコンバージドプラットフォームを通じて存在感を強化しています。これらの企業は、チャネルパートナーシップと地域のアライアンスを活用して、公共部門とBFSIクライアントにリーチしています。ファーウェイとシスコは高密度ストレージに焦点を当て、NetAppと富士通はハイブリッドクラウドとデータライフサイクルソリューションを推進しています。製品の革新、サービスのローカライズ、規制の整合性が市場競争を促進しています。市場は非常に細分化されていますが、主権クラウドサービスとエンタープライズグレードのパフォーマンスに明確な統合を示しています。

最近の動向:

- 2025年9月、Amazon Web Services (AWS) はアジア太平洋 (ニュージーランド) リージョンを開設し、デジタルトランスフォーメーションのためのローカルストレージとクラウドサービスを強化するデータセンターインフラに75億ニュージーランドドル(44億ドル)以上を投資しました。

- 2025年8月、Spark New Zealandは、データセンタービジネスの75%の株式をPacific Equity Partners (PEP) に売却する契約を締結したと発表しました。このビジネスは最大7億500万ドルと評価されており、ストレージ容量に対するクラウドとAIの需要の高まりに伴う拡大を支援します。