Riassunto esecutivo:

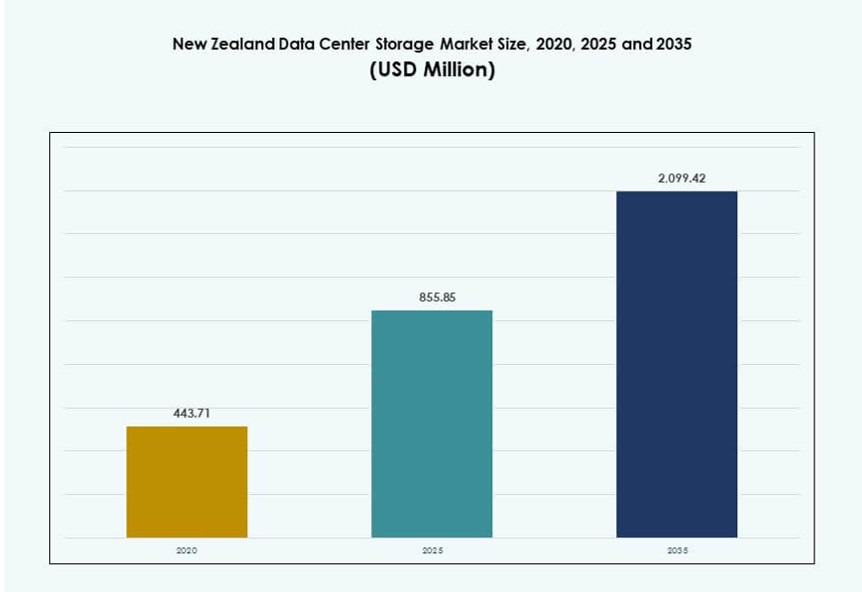

Il mercato dello storage dei data center in Nuova Zelanda è stato valutato a 443,71 milioni di USD nel 2020, a 855,85 milioni di USD nel 2025 e si prevede che raggiungerà i 2.099,42 milioni di USD entro il 2035, con un CAGR del 9,29% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Nuova Zelanda 2025 |

USD 855,85 Milioni |

| Mercato dello Storage dei Data Center in Nuova Zelanda, CAGR |

9,29% |

| Dimensione del Mercato dello Storage dei Data Center in Nuova Zelanda 2035 |

USD 2.099,42 Milioni |

La domanda di storage localizzato è in aumento a causa delle leggi nazionali sulla residenza dei dati, dell’adozione dell’IA e della migrazione al cloud. Le imprese stanno modernizzando l’infrastruttura con array all-flash e storage definito dal software per gestire carichi di lavoro in tempo reale. Il passaggio verso modelli ibridi e edge sta rimodellando le strategie di implementazione. Le strategie digitali del governo e gli obiettivi di sostenibilità spingono ulteriormente l’innovazione nelle piattaforme di storage. I fornitori di servizi stanno investendo in sistemi scalabili ed efficienti dal punto di vista energetico per soddisfare le richieste di bassa latenza. Gli investitori stanno puntando su opportunità di infrastrutture sovrane. Il mercato ha un valore strategico per la continuità aziendale e la conformità normativa. È posizionato come un hub di crescita per l’infrastruttura digitale a lungo termine.

Auckland guida il mercato con hub di interconnessione avanzati, accesso a cavi sottomarini e intensa attività aziendale. Ospita la maggior parte delle strutture hyperscale e di colocation, rendendolo la spina dorsale dello storage del paese. Wellington e Christchurch stanno espandendosi costantemente, supportate dalla modernizzazione del settore pubblico e dagli investimenti tecnologici regionali. Le città secondarie stanno emergendo grazie al rollout della fibra, ai progetti di smart city e alle esigenze di continuità aziendale. La divisione regionale riflette un equilibrio tra densità di dati urbani e infrastruttura edge distribuita. La resilienza geografica rimane una priorità chiave nelle strategie di implementazione.

Dinamiche di Mercato:

Fattori di Mercato

Aumento della Domanda di Sovranità dei Dati e Espansione dello Storage Guidata dalla Conformità

La Nuova Zelanda applica rigide leggi sulla sovranità dei dati, spingendo le imprese a localizzare l’infrastruttura di archiviazione. Il Privacy Act e i mandati di protezione dei dati alimentano gli investimenti in piattaforme di archiviazione sicure e nazionali. Enti pubblici e privati adottano soluzioni onshore per conformarsi alle normative specifiche del settore. Le istituzioni finanziarie, le agenzie governative e i fornitori di servizi sanitari guidano la domanda di infrastrutture conformi. I fornitori locali di cloud espandono la capacità per supportare l’archiviazione pronta per l’audit e a bassa latenza. Questo ambiente normativo aumenta la fiducia nei data center domestici. Gli investitori vedono questo come un’opportunità stabile per la crescita dell’infrastruttura. Il mercato dello storage dei data center in Nuova Zelanda beneficia direttamente di questo spostamento verso la residenza nazionale dei dati. Garantisce che i servizi di archiviazione soddisfino sia i requisiti legali che operativi.

- Ad esempio, Spark New Zealand ha concordato nell’agosto 2025 di vendere una quota del 75% della sua attività di data center a Pacific Equity Partners, valutando l’asset fino a 705 milioni di NZ$ per scalare i servizi cloud sovrani e di archiviazione in risposta alla domanda guidata dalla conformità.

Accelerazione della Migrazione al Cloud e Implementazione dell’Infrastruttura Edge

Le aziende in tutta la Nuova Zelanda stanno passando da sistemi legacy a modelli ibridi e multi-cloud. L’adozione dello storage cloud aumenta poiché le aziende cercano agilità, scalabilità ed efficienza dei costi. Le implementazioni di edge computing crescono in risposta all’aumento dei carichi di lavoro sensibili alla latenza. Le iniziative di città intelligenti, l’adozione dell’IoT e i carichi di lavoro AI richiedono l’elaborazione dei dati in tempo reale più vicina agli utenti. Questi cambiamenti richiedono uno storage avanzato con alta velocità di trasmissione e bassa latenza. Le imprese investono in sistemi di archiviazione modulari che si adattano alle esigenze applicative dinamiche. Questa tendenza alla decentralizzazione rimodella il modo in cui lo storage viene distribuito a livello nazionale. Il mercato dello storage dei data center in Nuova Zelanda si evolve per supportare sia casi d’uso centralizzati che edge. Supporta la rapida trasformazione nei settori digital-first.

- Ad esempio, AWS ha lanciato la sua regione Asia Pacifico (Nuova Zelanda) nell’agosto 2025, impegnandosi a investire oltre 7,5 miliardi di NZ$ per costruire data center locali che supportano il computing edge e soluzioni di storage ibrido a bassa latenza in tutto il paese.

Investimento Strategico del Governo nella Modernizzazione dell’Infrastruttura Digitale

La Strategia Digitale 2030 del Governo della Nuova Zelanda delinea politiche cloud-first e finanziamenti per l’infrastruttura. Gli investimenti mirano a modernizzare i sistemi IT legacy nei dipartimenti del settore pubblico. Questo include piattaforme di archiviazione sicure, sistemi di backup automatizzati e soluzioni di disaster recovery. I settori dell’istruzione, della salute e della giustizia aggiornano l’infrastruttura digitale per garantire continuità e conformità. La strategia aumenta la domanda di capacità cloud locale con storage integrato. Le partnership pubblico-private supportano progetti infrastrutturali regionali, migliorando la resilienza. Questo impulso incoraggia l’adozione di implementazioni cloud private e sovrane. Il mercato dello storage dei data center in Nuova Zelanda si allinea con gli obiettivi digitali nazionali. Diventa un pilastro chiave nella più ampia roadmap di trasformazione digitale.

Aumento dei Volumi di Dati Aziendali Guidati da E-Commerce, AI e Flussi di Lavoro Remoti

I modelli di business digitali nel retail, fintech e logistica generano enormi quantità di dati non strutturati. L’addestramento dell’IA, l’analisi in tempo reale e gli strumenti di collaborazione remota richiedono uno storage ad alte prestazioni. Le imprese necessitano di sistemi scalabili per gestire picchi di dati imprevedibili. Le app cloud-native, le videoconferenze e la condivisione di file guidano una crescita sostenuta dello storage. Le organizzazioni danno priorità a backup, archiviazione e sistemi ad alta disponibilità. I carichi di lavoro dell’IA, in particolare, richiedono elaborazione parallela e livelli di storage distribuiti. I modelli di distribuzione flessibili diventano critici per la scalabilità e il controllo dei costi. Il mercato dello storage nei data center della Nuova Zelanda supporta questa espansione attraverso piattaforme di storage elastiche e intelligenti. Aiuta le aziende a rimanere agili mentre gestiscono ecosistemi digitali complessi.

Tendenze di Mercato

Crescita delle Infrastrutture di Storage Ecologico per Raggiungere gli Obiettivi Nazionali di Sostenibilità

I design dei data center a basso consumo energetico guadagnano terreno per allinearsi agli obiettivi di basse emissioni della Nuova Zelanda. Gli operatori danno priorità a sistemi a basso PUE e storage con ridotto consumo energetico. Il raffreddamento a liquido e la gestione delle risorse di storage potenziata dall’IA supportano la sostenibilità. Molti fornitori ora cercano certificazioni carbon-neutral per aumentare la fiducia degli investitori. L’approvvigionamento di energia rinnovabile da idroelettrico e eolico rafforza ulteriormente le credenziali ecologiche. Le imprese preferiscono fornitori che offrono sistemi di storage efficienti nel ciclo di vita. Le soluzioni di conservazione a lungo termine favoriscono tecnologie ad alta densità ma a basso consumo energetico. Il mercato dello storage nei data center della Nuova Zelanda integra questi cambiamenti nei piani infrastrutturali a lungo termine. Stabilisce nuovi standard per la gestione dei dati allineata al clima.

Proliferazione di Architetture di Storage Pronte per l’IA nelle Implementazioni Aziendali

I casi d’uso dell’IA in settori come agricoltura, sanità e finanza richiedono sistemi di storage in tempo reale compatibili con GPU. Le imprese implementano storage NVMe e ad alto IOPS per gestire l’addestramento e l’inferenza dell’IA. I modelli di storage ibridi ottimizzano i costi e le prestazioni per questi carichi di lavoro. Le nuove architetture danno priorità alla località dei dati e alle velocità di lettura/scrittura rapide. Le implementazioni di IA edge guidano la necessità di unità di storage compatte e robuste. Il mercato dello storage nei data center della Nuova Zelanda integra il supporto all’IA nei design delle piattaforme principali. Migliora le prestazioni dei carichi di lavoro mantenendo la conformità dei dati. La prontezza per l’IA diventa un fattore chiave nella selezione dei fornitori di storage.

Aumento dell’Adozione dello Storage Software-Defined per la Flessibilità dell’Infrastruttura

Le organizzazioni adottano lo storage software-defined (SDS) per disaccoppiare l’hardware e scalare facilmente. L’SDS offre una gestione unificata dello storage a blocchi, file e oggetti sotto un’unica interfaccia. Le imprese beneficiano dell’automazione, della riduzione del lock-in dei fornitori e dell’efficienza dei costi. Le piattaforme SDS si integrano perfettamente con gli ambienti cloud ibridi. Queste soluzioni migliorano la tolleranza ai guasti e le capacità di recupero in caso di disastro. I casi d’uso includono storage multimediale, reportistica finanziaria e archiviazione per la conformità. I fornitori sviluppano SDS su misura per le esigenze specifiche del settore come sanità o istruzione. Il mercato dello storage nei data center della Nuova Zelanda vede un aumento delle implementazioni SDS tra le PMI e le imprese. Riflette la domanda di strategie di storage flessibili e pronte per il futuro.

Aumento del Backup Cloud-Native e del Disaster Recovery-as-a-Service (DRaaS)

Le organizzazioni passano da sistemi di backup fisici a piattaforme DRaaS native del cloud. Le minacce di ransomware, i rischi di disastri naturali e i requisiti normativi guidano questo cambiamento. DRaaS garantisce la continuità aziendale con tempi di inattività minimi e un rapido recupero. I fornitori offrono la replica dei dati multi-zona e interregionale per soddisfare le esigenze SLA. L’integrazione con le piattaforme di virtualizzazione migliora l’automazione del recupero. I modelli di abbonamento abbassano la barriera d’ingresso per le PMI e le startup. L’adozione di DRaaS aumenta nei settori delle telecomunicazioni, dell’istruzione e legale. Il mercato dello storage dei data center in Nuova Zelanda risponde con offerte DRaaS localizzate. Soddisfa la crescente domanda di soluzioni scalabili e sicure per la continuità aziendale.

Sfide del Mercato

Alti Costi Infrastrutturali e Economie di Scala Limitate in un Mercato Piccolo

La limitata base di popolazione della Nuova Zelanda limita le economie di scala per le implementazioni di storage su larga scala. I costi di costruzione e operativi dei data center rimangono elevati a causa della dipendenza dalle importazioni e dell’isolamento geografico. La carenza di manodopera qualificata aumenta i costi del personale nelle operazioni di storage e IT. L’hardware e i sistemi di storage avanzati affrontano tempi di consegna più lunghi e spese di spedizione più elevate. Questo aumenta il costo totale di proprietà per le implementazioni aziendali. Molti fornitori più piccoli faticano a eguagliare i parametri di riferimento dei prezzi globali. La presenza limitata di hyperscale riduce i vantaggi degli acquisti all’ingrosso. Il mercato dello storage dei data center in Nuova Zelanda deve bilanciare l’innovazione con la fattibilità economica. Richiede investimenti mirati per superare le inefficienze legate alle dimensioni.

Vincoli di Latenza di Rete e Ridotta Ridondanza dei Cavi Sottomarini

Nonostante il miglioramento della connettività, la larghezza di banda internazionale si basa ancora su cavi sottomarini limitati. Qualsiasi interruzione può influire sull’accesso allo storage cloud e sui carichi di lavoro sensibili alla latenza. Le applicazioni ad alta intensità di dati soffrono di prestazioni internazionali incoerenti. Le limitazioni di ridondanza e peering limitano il movimento dei dati transfrontaliero. La copertura in fibra domestica al di fuori delle principali aree metropolitane rimane discontinua. Le implementazioni di storage edge in aree remote affrontano ritardi logistici. Questi fattori limitano la flessibilità di implementazione e l’espansione regionale. Il mercato dello storage dei data center in Nuova Zelanda necessita di una maggiore resilienza di rete. Dipende da aggiornamenti continui per supportare servizi scalabili e a bassa latenza.

Opportunità di Mercato

Iniziative Cloud del Settore Pubblico e Progetti di Infrastruttura Intelligente

Le implementazioni di città intelligenti, le piattaforme di e-governance e la digitalizzazione della salute creano domanda per uno storage localizzato e scalabile. I progetti di gemelli digitali supportati dal governo e le analisi urbane in tempo reale richiedono piattaforme basate su cloud. Il mercato dello storage dei data center in Nuova Zelanda può supportare queste iniziative con un’infrastruttura robusta e conforme. Consente l’innovazione specifica del settore proteggendo al contempo i dati sensibili.

Partnership con Fornitori di Cloud Globali e Espansione Regionale

Alleanze strategiche con AWS, Microsoft e Google Cloud supportano implementazioni ibride in tutto il paese. Queste partnership riducono la latenza e aumentano la resilienza. Gli operatori regionali ottengono supporto per lo sviluppo delle capacità e accesso a ecosistemi più ampi. Il mercato dello storage dei data center in Nuova Zelanda beneficia di tali collaborazioni estendendo le capacità nelle regioni meno servite.

Segmentazione del Mercato

Per Tipo di Archiviazione

I sistemi di archiviazione tradizionali continuano a servire applicazioni legacy ma perdono quota a favore di alternative moderne. L’archiviazione all-flash è il segmento in più rapida crescita grazie alle sue alte prestazioni e affidabilità. L’archiviazione ibrida bilancia costo e velocità, rendendola popolare per le imprese di medie dimensioni. Altri includono sistemi basati su oggetti per dati non strutturati. Nel mercato dell’archiviazione dei data center in Nuova Zelanda, le soluzioni all-flash guadagnano terreno nei carichi di lavoro pesanti di AI e analisi.

Per Distribuzione di Archiviazione

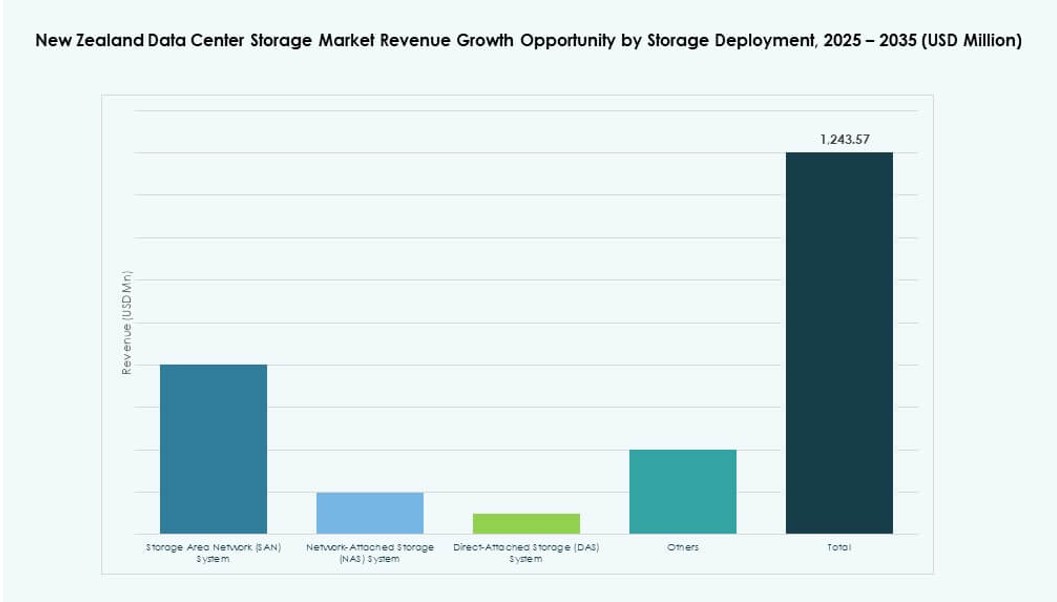

I sistemi Storage Area Network (SAN) dominano, offrendo connettività ad alta velocità e bassa latenza ideale per carichi di lavoro aziendali. I sistemi NAS sono ampiamente adottati nelle piattaforme media e di collaborazione. L’archiviazione Direct-Attached Storage (DAS) trova impiego in implementazioni più piccole o come archiviazione edge. Altri includono piattaforme iperconvergenti per ambienti scale-out. Il mercato dell’archiviazione dei data center in Nuova Zelanda vede il SAN come la spina dorsale delle infrastrutture su larga scala.

Per Componente

L’hardware rimane il principale contributore di entrate, trainato da rack server, array SSD e switch. Il software, tuttavia, mostra una crescita più rapida attraverso SDS e strumenti di gestione basati su analisi. Controller di archiviazione avanzati, software di deduplicazione e moduli di crittografia guidano l’innovazione. Il mercato dell’archiviazione dei data center in Nuova Zelanda adotta stack integrati software-hardware per l’efficienza operativa.

Per Supporto

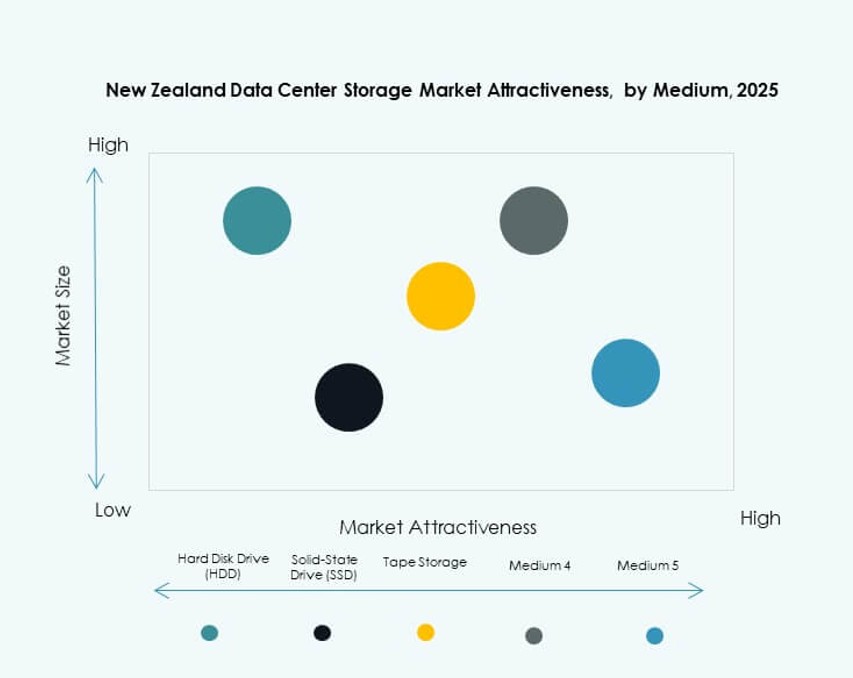

Le unità a stato solido (SSD) sono leader nei carichi di lavoro sensibili alla velocità, offrendo migliori IOPS ed efficienza energetica. Gli HDD mantengono l’uso in scenari di archiviazione e archiviazione di massa. L’archiviazione su nastro è utilizzata in industrie regolamentate con esigenze di conservazione a lungo termine. Il vantaggio delle prestazioni degli SSD lo rende la scelta principale nelle nuove implementazioni. Il mercato dell’archiviazione dei data center in Nuova Zelanda allinea il supporto di archiviazione con le caratteristiche del carico di lavoro.

Per Modello di Distribuzione

I modelli basati su cloud dominano le nuove implementazioni grazie a flessibilità e scalabilità. L’archiviazione on-premises persiste nei settori regolamentati e sensibili alla latenza. I modelli ibridi guadagnano terreno, fondendo controllo locale con elasticità cloud. Le imprese cercano un’integrazione senza soluzione di continuità tra gli ambienti. Il mercato dell’archiviazione dei data center in Nuova Zelanda vede l’archiviazione ibrida come il modello di scelta per la trasformazione digitale.

Per Applicazione

IT e Telecom guidano la quota di mercato, trainati da 5G, streaming e edge computing. BFSI segue da vicino con requisiti di alta sicurezza e necessità di dati transazionali rapidi. Le iniziative governative aumentano la spesa per l’archiviazione nel settore pubblico. La sanità vede una crescita grazie alla telemedicina e all’adozione di EMR. Il mercato dell’archiviazione dei data center in Nuova Zelanda serve questi settori con piattaforme personalizzate e conformi alle normative.

Approfondimenti Regionali

Auckland guida con oltre il 50% di quota grazie alla densità dei dati e alla forza della rete

Auckland domina il mercato dei data center in Nuova Zelanda, detenendo oltre il 50% della quota. Ospita i data center più grandi e le interconnessioni di rete più avanzate. L’alta concentrazione di imprese, gli hotel per carrier e gli sbarchi di cavi sottomarini stimolano la crescita. La città supporta strutture hyperscale, hub di colocation e storage per il settore finanziario. Un forte bacino di talenti e un’affidabile fornitura di energia consentono un’espansione continua. Rimane l’epicentro nazionale per infrastrutture mission-critical.

- Ad esempio, NEXTDC sta sviluppando un data center di livello IV ad Auckland progettato per la resilienza di livello Impresa e l’interconnessione a bassa latenza.

Wellington e Christchurch Contribuiscono Insieme a Circa il 35% della Quota di Mercato

Wellington e Christchurch insieme rappresentano circa il 35% del mercato. L’attenzione del governo di Wellington stimola la domanda di storage conforme e sovrano. I mandati cloud-first e l’archiviazione digitale nelle agenzie pubbliche alimentano le implementazioni locali. Christchurch contribuisce attraverso l’istruzione e l’attività delle imprese regionali. Queste città beneficiano di recenti investimenti in infrastrutture digitali resilienti. Entrambe le regioni vedono una crescente domanda di backup e DRaaS nell’istruzione e nella salute.

- Ad esempio, Spark Digital gestisce un data center a Wellington allineato agli standard TIA 942 Tier III e una struttura a Christchurch che offre colocation resiliente e servizi gestiti, soddisfacendo le esigenze di storage di governo e imprese.

Le Regioni Più Piccole Rappresentano il 15% ma Mostrano Potenziale di Crescita Futura

Le città più piccole e le zone regionali detengono circa il 15% della quota. L’assistenza sanitaria rurale, la digitalizzazione dell’istruzione e i flussi di lavoro degli uffici remoti supportano un’adozione graduale dello storage. Le installazioni di fibra ottica e gli aggiornamenti IT locali aumentano la capacità di storage regionale. Le implementazioni edge affrontano i problemi di latenza nelle aree isolate. Sebbene la crescita sia più lenta, il potenziale a lungo termine rimane forte. Il mercato dei data center in Nuova Zelanda si espande con cautela in queste zone attraverso partnership pubblico-private mirate.

Approfondimenti Competitivi:

- Datacom

- Spark Digital

- Revera

- Hewlett Packard Impresa (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Il mercato dei data center in Nuova Zelanda è caratterizzato da un mix di attori locali e globali che competono su piattaforme di storage tradizionali, basate su cloud e ibride. Aziende locali come Datacom, Spark Digital e Revera detengono posizioni forti grazie alla loro infrastruttura nel paese, alle partnership governative e alle offerte di conformità. I fornitori globali come Dell Technologies, HPE e IBM rafforzano la loro presenza attraverso sistemi all-flash, storage pronto per l’AI e piattaforme iperconvergenti. Queste aziende sfruttano partnership di canale e alleanze regionali per raggiungere clienti del settore pubblico e BFSI. Huawei e Cisco si concentrano su storage ad alta densità, mentre NetApp e Fujitsu puntano su soluzioni cloud ibride e di ciclo di vita dei dati. L’innovazione dei prodotti, la localizzazione dei servizi e l’allineamento normativo guidano la competizione nel mercato. Rimane altamente frammentato ma mostra una chiara consolidazione attorno ai servizi cloud sovrani e alle prestazioni di livello Impresa.

Sviluppi Recenti:

- A settembre 2025, Amazon Web Services (AWS) ha lanciato la sua Regione Asia Pacifico (Nuova Zelanda), impegnando oltre NZ$7,5 miliardi ($4,4 miliardi) per l’infrastruttura dei data center che rafforza lo storage locale e i servizi cloud per la trasformazione digitale.

- Ad agosto 2025, Spark New Zealand ha annunciato di aver stipulato un accordo per vendere una partecipazione del 75% nella sua attività di data center a Pacific Equity Partners (PEP), valutando l’attività fino a $705 milioni e supportando l’espansione in mezzo alla crescente domanda di capacità di storage per il cloud e l’IA.