Executive Resumé:

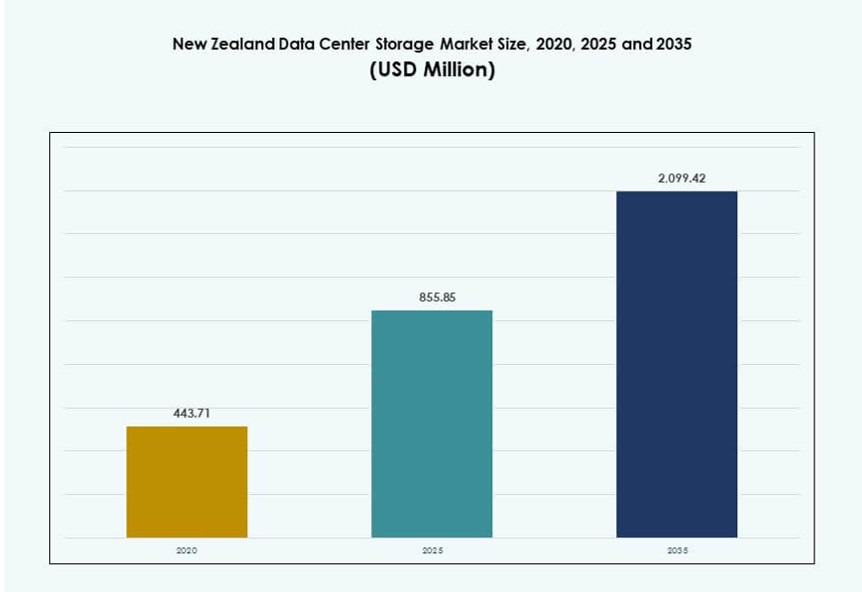

New Zealands datacenter-lagringsmarked blev vurderet til USD 443,71 millioner i 2020 til USD 855,85 millioner i 2025 og forventes at nå USD 2.099,42 millioner i 2035, med en CAGR på 9,29% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| New Zealand Datacenter-lagringsmarked Størrelse 2025 |

USD 855,85 Millioner |

| New Zealand Datacenter-lagringsmarked, CAGR |

9,29% |

| New Zealand Datacenter-lagringsmarked Størrelse 2035 |

USD 2.099,42 Millioner |

Efterspørgslen efter lokaliseret lagring stiger på grund af nationale dataopholdslove, AI-adoption og cloud-migration. Virksomheder moderniserer infrastruktur med all-flash arrays og software-defineret lagring for at håndtere realtidsarbejdsbelastninger. Skiftet mod hybrid- og edge-modeller omformer implementeringsstrategier. Regeringens digitale strategier og bæredygtighedsmål fremmer yderligere innovation i lagringsplatforme. Tjenesteudbydere investerer i skalerbare, energieffektive systemer for at imødekomme kravene om lav latens. Investorer retter sig mod suveræne infrastrukturmuligheder. Markedet har strategisk værdi for virksomhedskontinuitet og overholdelse af regler. Det er positioneret som et vækstcenter for langsigtet digital infrastruktur.

Auckland fører markedet med avancerede interkonnektionsknudepunkter, adgang til undersøiske kabler og tæt virksomhedaktivitet. Det huser de fleste hyperscale- og colocation-faciliteter, hvilket gør det til landets lagringsrygrad. Wellington og Christchurch udvider sig støt, understøttet af modernisering af den offentlige sektor og regional teknologiinvestering. Sekundære byer dukker op på grund af fiberudrulning, smarte byprojekter og behov for forretningskontinuitet. Den regionale opdeling afspejler en balance mellem urban datatæthed og distribueret edge-infrastruktur. Geografisk modstandsdygtighed forbliver en nøgleprioritet på tværs af implementeringsstrategier.

Markedsdynamik:

Marked Drivere

Stigende Efterspørgsel efter Datasuverænitet og Overholdelsesdrevet Lagringsudvidelse

New Zealand håndhæver strenge love om datasuverænitet, hvilket tvinger virksomheder til at lokalisere lagringsinfrastruktur. Privacy Act og databeskyttelsesmandater fremmer investeringer i sikre, indenlandske lagringsplatforme. Offentlige og private enheder vedtager løsninger på land for at overholde sektorspecifikke regler. Finansielle institutioner, offentlige myndigheder og sundhedsudbydere leder efterspørgslen efter compliant infrastruktur. Lokale cloud-aktører udvider kapaciteten for at understøtte revisionsklar, lav-latens lagring. Dette regulatoriske miljø øger tilliden til indenlandske datacentre. Investorer ser dette som en stabil mulighed for vækst i infrastruktur. New Zealand Data Center Storage Market drager direkte fordel af dette skift mod national dataresidens. Det sikrer, at lagringstjenester opfylder både juridiske og operationelle krav.

- For eksempel indgik Spark New Zealand i august 2025 en aftale om at sælge en 75% andel i sin datacenterforretning til Pacific Equity Partners, hvilket værdisatte aktivet til op til NZ$705 millioner for at skalere suveræne cloud- og lagringstjenester som svar på efterspørgsel drevet af compliance.

Acceleration af Cloud Migration og Edge Infrastructure Deployment

Virksomheder i hele New Zealand overgår fra legacy-systemer til hybride og multi-cloud-modeller. Cloud-lagringsadoptionen stiger, da virksomheder søger agilitet, skalerbarhed og omkostningseffektivitet. Edge computing-implementeringer vokser som svar på stigende latensfølsomme arbejdsbelastninger. Smarte byinitiativer, IoT-adoption og AI-arbejdsbelastninger kræver realtidsdatabehandling tættere på brugerne. Disse ændringer kræver avanceret lagring med høj gennemstrømning og lav latens. Virksomheder investerer i modulære lagringssystemer, der tilpasser sig dynamiske applikationsbehov. Denne decentraliseringstrend ændrer, hvordan lagring implementeres på landsplan. New Zealand Data Center Storage Market udvikler sig til at understøtte både centraliserede og edge-brugssager. Det understøtter hurtig transformation på tværs af digital-first sektorer.

- For eksempel lancerede AWS sin Asia Pacific (New Zealand) Region i august 2025, og forpligtede sig til over NZ$7,5 milliarder for at bygge lokale datacentre, der understøtter edge computing og lav-latens hybride lagringsløsninger over hele landet.

Strategisk Regeringsinvestering i Modernisering af Digital Infrastruktur

New Zealands regerings digitale strategi 2030 skitserer cloud-first-politikker og infrastrukturfinansiering. Investeringer sigter mod at modernisere legacy IT-systemer på tværs af offentlige sektors afdelinger. Dette inkluderer sikre lagringsplatforme, automatiserede backup-systemer og katastrofeberedskabsløsninger. Uddannelses-, sundheds- og retfærdighedssektorer opgraderer digital infrastruktur for at sikre kontinuitet og compliance. Strategien øger efterspørgslen efter lokal cloud-kapacitet med integreret lagring. Offentlige-private partnerskaber understøtter regionale infrastrukturprojekter, der forbedrer modstandsdygtighed. Denne indsats opmuntrer til adoption af private og suveræne cloud-implementeringer. New Zealand Data Center Storage Market tilpasser sig nationale digitale mål. Det bliver en nøglepille i den bredere digitale transformationskøreplan.

Stigende Mængder af Virksomhedsdata Drevet af E-handel, AI og Fjernarbejdsgange

Digitale forretningsmodeller inden for detailhandel, fintech og logistik genererer massive mængder ustrukturerede data. AI-træning, realtidsanalyse og værktøjer til fjernsamarbejde kræver højtydende lagring. Virksomheder har brug for skalerbare systemer til at håndtere uforudsigelige dataspidser. Cloud-native apps, videokonferencer og fildeling driver vedvarende vækst i lagring. Organisationer prioriterer backup, arkivering og systemer med høj tilgængelighed. AI-arbejdsbelastninger kræver især parallel behandling og distribuerede lagringslag. Fleksible implementeringsmodeller bliver kritiske for skalerbarhed og omkostningskontrol. Det New Zealandske Datacenter Lagringsmarked understøtter denne opskalering gennem elastiske og intelligente lagringsplatforme. Det hjælper virksomheder med at forblive agile, mens de håndterer komplekse digitale økosystemer.

Markedstendenser

Vækst i Grøn Lagringsinfrastruktur for at Opfylde Nationale Bæredygtighedsmål

Energieffektive datacenterdesign vinder frem for at tilpasse sig New Zealands lavemissionsmål. Operatører prioriterer lav-PUE-systemer og lagring med reduceret energiforbrug. Væskekøling og AI-drevet lagringsressourcehåndtering understøtter bæredygtighed. Mange udbydere søger nu CO2-neutrale certificeringer for at øge investorernes tillid. Vedvarende energikilder fra vandkraft og vind styrker yderligere de grønne referencer. Virksomheder foretrækker leverandører, der tilbyder livscyklus-effektive lagringssystemer. Langsigtede opbevaringsløsninger favoriserer høj densitet, men lavenergi-teknologier. Det New Zealandske Datacenter Lagringsmarked integrerer disse ændringer i langsigtede infrastrukturplaner. Det sætter nye standarder for klimatilpasset datastyring.

Proliferation af AI-Klar Lagringsarkitekturer på Tværs af Virksomhedsimplementeringer

AI-brugssager i sektorer som landbrug, sundhed og finans kræver realtids, GPU-kompatible lagringssystemer. Virksomheder implementerer NVMe og høj IOPS-lagring for at håndtere AI-træning og inferens. Hybride lagringsmodeller optimerer omkostninger og ydeevne for disse arbejdsbelastninger. Nye arkitekturer prioriterer datalokalisering og hurtige læse/skrive-hastigheder. Edge AI-implementeringer driver behovet for kompakte, robuste lagringsenheder. Det New Zealandske Datacenter Lagringsmarked integrerer AI-understøttelse i kerneplatformdesign. Det forbedrer arbejdsbelastningsydelsen, mens det opretholder datakompatibilitet. AI-parathed bliver en vigtig differentieringsfaktor i valg af lagringsleverandør.

Øget Anvendelse af Softwaredefineret Lagring for Infrastruktur Fleksibilitet

Organisationer anvender softwaredefineret lagring (SDS) for at adskille hardware og skalere nemt. SDS tilbyder enhedlig styring af blok-, fil- og objektlagring under én grænseflade. Virksomheder drager fordel af automatisering, reduceret leverandørlåsning og omkostningseffektivitet. SDS-platforme integrerer problemfrit med hybride cloud-miljøer. Disse løsninger forbedrer fejltolerance og katastrofegendannelseskapaciteter. Brugssager inkluderer medielagring, finansiel rapportering og overholdelsesarkivering. Leverandører udvikler SDS skræddersyet til sektorspecifikke behov som sundhed eller uddannelse. Det New Zealandske Datacenter Lagringsmarked ser stigende SDS-implementering blandt SMB’er og virksomheder. Det afspejler efterspørgslen efter fleksible, fremtidssikrede lagringsstrategier.

Stigning i Cloud-Native Backup og Disaster Recovery-as-a-Service (DRaaS)

Organisationer skifter fra fysiske backup-systemer til cloud-native DRaaS-platforme. Ransomware-trusler, risici for naturkatastrofer og lovgivningsmæssige krav driver skiftet. DRaaS sikrer forretningskontinuitet med minimal nedetid og hurtig genopretning. Udbydere tilbyder multi-zone og tværregionale datareplikationer for at opfylde SLA-behov. Integration med virtualiseringsplatforme forbedrer genopretningsautomatisering. Abonnementsmodeller sænker indgangsbarrieren for SMB’er og startups. DRaaS-adoption stiger i telekom-, uddannelses- og juridiske sektorer. Det New Zealandske Datacenter Storage-marked reagerer med lokaliserede DRaaS-tilbud. Det imødekommer den stigende efterspørgsel efter skalerbare og sikre forretningskontinuitetsløsninger.

Markedsudfordringer

Høje Infrastruktur Omkostninger og Begrænsede Stordriftsfordele i et Lille Marked

New Zealands begrænsede befolkningsgrundlag begrænser stordriftsfordele for storstilede lagringsudrulninger. Omkostningerne ved datacenterkonstruktion og drift forbliver høje på grund af importafhængighed og geografisk isolation. Manglen på kvalificeret arbejdskraft øger personaleomkostningerne på tværs af lagring og IT-drift. Hardware og avancerede lagringssystemer står over for længere leveringstider og højere forsendelsesudgifter. Dette øger de samlede ejeromkostninger for virksomhedens udrulninger. Mange mindre udbydere kæmper for at matche globale prisbenchmarks. Begrænset hyperscale-tilstedeværelse reducerer fordele ved bulkindkøb. Det New Zealandske Datacenter Storage-marked skal balancere innovation med økonomisk levedygtighed. Det kræver målrettede investeringer for at overvinde størrelsesrelaterede ineffektiviteter.

Netværkslatensbegrænsninger og Begrænset Redundans af Undersøiske Kabler

På trods af forbedret konnektivitet er international båndbredde stadig afhængig af begrænsede undersøiske kabler. Enhver forstyrrelse kan påvirke adgang til cloud-lagring og latensfølsomme arbejdsbelastninger. Dataintensive applikationer lider under inkonsistent international ydeevne. Redundans og peering-begrænsninger hæmmer grænseoverskridende databevægelse. Den indenlandske fiberdekning uden for større byområder forbliver ujævn. Udrulning af edge-lagring i fjerntliggende områder står over for logistiske forsinkelser. Disse faktorer begrænser udrulningsfleksibilitet og regional ekspansion. Det New Zealandske Datacenter Storage-marked har brug for forbedret netværksrobusthed. Det afhænger af kontinuerlige opgraderinger for at understøtte skalerbare, lav-latens tjenester.

Markedsmuligheder

Offentlige Sektorens Cloud-initiativer og Smarte Infrastrukturprojekter

Udrulning af smarte byer, e-forvaltningsplatforme og sundheds-digitalisering skaber efterspørgsel efter lokaliseret, skalerbar lagring. Regeringsstøttede digitale tvillingprojekter og realtidsbyanalyser kræver cloud-baserede platforme. Det New Zealandske Datacenter Storage-marked kan støtte disse initiativer med robust, compliance-klar infrastruktur. Det muliggør sektorspecifik innovation samtidig med at sikre følsomme data.

Partnerskaber med Globale Cloud-udbydere og Regional Ekspansion

Strategiske alliancer med AWS, Microsoft og Google Cloud understøtter hybride udrulninger over hele landet. Disse partnerskaber reducerer latens og øger robustheden. Regionale operatører får kapacitetsopbyggende støtte og adgang til bredere økosystemer. Det New Zealandske Datacenter Storage-marked drager fordel af sådanne samarbejder ved at udvide kapaciteterne til underforsynede regioner.

Markedssegmentering

Efter lagertype

Traditionelle lagersystemer fortsætter med at betjene ældre applikationer, men mister andele til moderne alternativer. All-flash-lagring er det hurtigst voksende segment på grund af dets høje ydeevne og pålidelighed. Hybridlagring balancerer omkostninger og hastighed, hvilket gør det populært for mellemstore virksomheder. Andre inkluderer objektbaserede systemer til ustrukturerede data. I det newzealandske datacenterlagermarked vinder all-flash-løsninger indpas i AI- og analyseintensive arbejdsbelastninger.

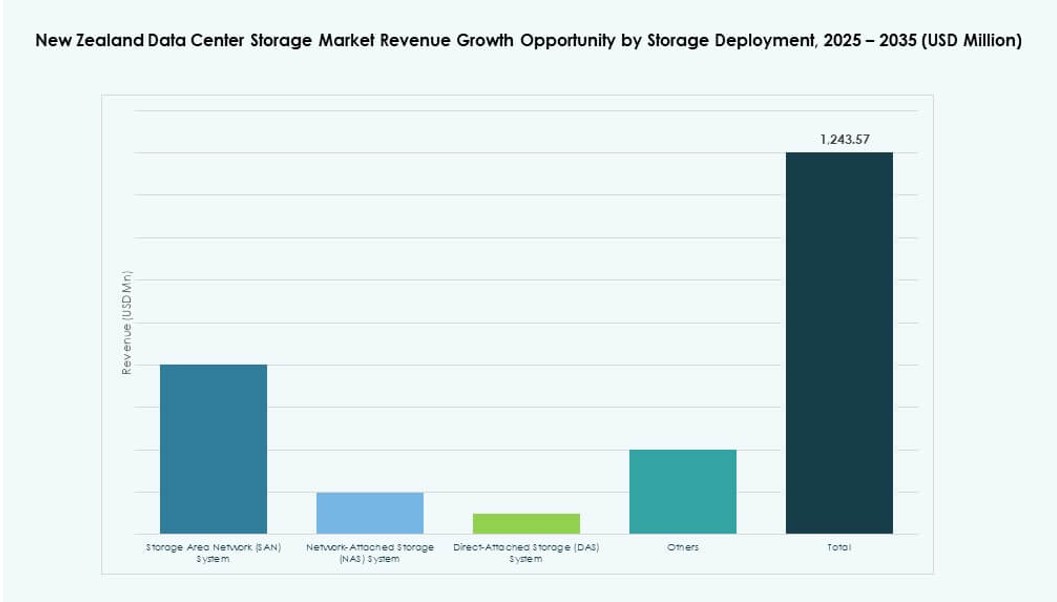

Efter lagerudrulning

Storage Area Network (SAN) systemer dominerer og tilbyder højhastighedsforbindelse med lav latenstid, ideel til virksomheders arbejdsbelastninger. NAS-systemer er bredt anvendt i medie- og samarbejdsplatforme. Direct-Attached Storage (DAS) anvendes i mindre installationer eller som kantlagring. Andre inkluderer hyperkonvergerede platforme til skalerbare miljøer. Det newzealandske datacenterlagermarked ser SAN som rygraden i storskala infrastruktur.

Efter komponent

Hardware forbliver den dominerende indtægtsbidragyder, drevet af serverstativer, SSD-arrays og switches. Software viser dog hurtigere vækst gennem SDS og analysebaserede styringsværktøjer. Avancerede lagercontrollere, deduplikeringssoftware og krypteringsmoduler fører innovationen. Det newzealandske datacenterlagermarked vedtager integrerede software-hardware stakke for operationel effektivitet.

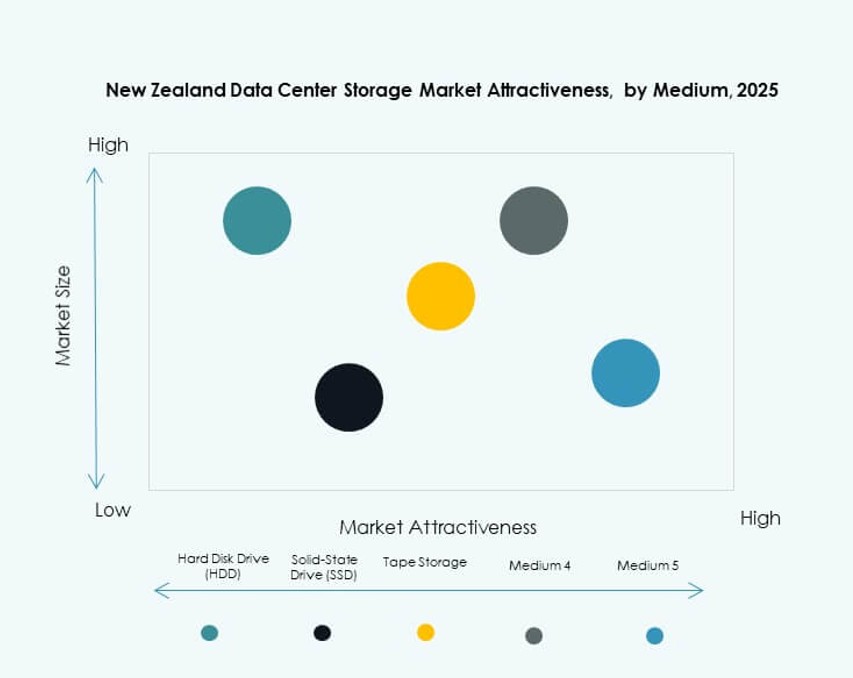

Efter medium

Solid-State Drives (SSD) leder i hastighedsfølsomme arbejdsbelastninger og tilbyder bedre IOPS og energieffektivitet. HDD’er bevarer brugen i arkiverings- og masseopbevaringsscenarier. Båndlagring bruges i regulerede industrier med langsigtede opbevaringsbehov. SSD’s ydeevnefordel gør det til det bedste valg i nyere installationer. Det newzealandske datacenterlagermarked tilpasser lagermedium til arbejdsbelastningens karakteristika.

Efter udrulningsmodel

Cloud-baserede modeller dominerer nye installationer på grund af fleksibilitet og skalerbarhed. Lokalt lagring vedvarer i regulerede og latenstidssensitive sektorer. Hybridmodeller vinder indpas ved at blande lokal kontrol med cloud-elasticitet. Virksomheder søger problemfri integration på tværs af miljøer. Det newzealandske datacenterlagermarked ser hybridlagring som den foretrukne model for digital transformation.

Efter anvendelse

IT og telekommunikation fører markedsandelen, drevet af 5G, streaming og kantcomputing. BFSI følger tæt med høje sikkerhedskrav og hurtige transaktionsdata behov. Regeringsinitiativer øger de offentlige sektorers lagerudgifter. Sundhedssektoren ser vækst på grund af telemedicin og EMR-adoption. Det newzealandske datacenterlagermarked betjener disse sektorer med skræddersyede, reguleringskompatible platforme.

Regionale indsigter

Auckland fører med over 50% andel på grund af datatæthed og netværksstyrke

Auckland dominerer New Zealands datacenterlagermarked og har mere end 50% af markedet. Det huser de største datacentre og de mest avancerede netværksforbindelser. Høj koncentration af virksomheder, carrier-hoteller og landinger af undersøiske kabler driver væksten. Byen understøtter hyperskala-faciliteter, colocation-hubs og opbevaring i finanssektoren. En stærk talentmasse og pålidelig energiforsyning muliggør kontinuerlig ekspansion. Det forbliver det nationale epicenter for missionkritisk infrastruktur.

- For eksempel udvikler NEXTDC et Tier IV datacenter i Auckland designet til virksomhedsklasse modstandsdygtighed og lav-latens interforbindelse.

Wellington og Christchurch bidrager tilsammen med omkring 35% markedsandel

Wellington og Christchurch står tilsammen for omkring 35% af markedet. Wellingtons regeringsfokus driver efterspørgslen efter compliant, suveræn opbevaring. Cloud-first mandater og digital arkivering i offentlige agenturer fremmer lokale udrulninger. Christchurch bidrager gennem uddannelse og regional virksomhedaktivitet. Disse byer drager fordel af nylige investeringer i robust digital infrastruktur. Begge regioner ser en stigende efterspørgsel efter backup og DRaaS i uddannelse og sundhed.

- For eksempel driver Spark Digital et datacenter i Wellington, der er tilpasset TIA 942 Tier III-standarder, og en facilitet i Christchurch, der tilbyder robust colocation og managed services, der betjener regerings- og virksomhedslagringsbehov.

Mindre regioner tegner sig for 15% men viser fremtidigt vækstpotentiale

Mindre byer og regionale zoner har omkring 15% andel. Landdistrikts sundhedspleje, digitalisering af uddannelse og fjernkontorarbejdsgange understøtter gradvis lageradoption. Fiberudrulninger og lokale IT-opgraderinger øger den regionale lagerkapacitet. Edge-udrulninger adresserer latenshuller i isolerede områder. Selvom væksten er langsommere, forbliver det langsigtede potentiale stærkt. Det New Zealandske datacenterlagermarked udvider sig forsigtigt i disse zoner gennem målrettede offentlige-private partnerskaber.

Konkurrenceindsigt:

- Datacom

- Spark Digital

- Revera

- Hewlett Packard Virksomhed (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Det New Zealandske datacenterlagermarked er præget af en blanding af lokale og globale aktører, der konkurrerer på tværs af traditionelle, cloud-baserede og hybride lagerplatforme. Lokale firmaer som Datacom, Spark Digital og Revera har stærke positioner på grund af deres indenlandske infrastruktur, regeringssamarbejder og compliance-tilbud. Globale leverandører som Dell Technologies, HPE og IBM styrker deres tilstedeværelse gennem all-flash-systemer, AI-klar lager og hyperkonvergerede platforme. Disse virksomheder udnytter kanalpartnerskaber og regionale alliancer til at nå offentlige sektor og BFSI-kunder. Huawei og Cisco fokuserer på høj-densitetslager, mens NetApp og Fujitsu presser på for hybrid cloud og datalivscyklusløsninger. Produktinnovation, servicelokalisering og regulatorisk tilpasning driver markedskonkurrencen. Det forbliver stærkt fragmenteret, men viser klar konsolidering omkring suveræne cloud-tjenester og virksomhedsklasse ydeevne.

Seneste udviklinger:

- I september 2025 lancerede Amazon Web Services (AWS) sin Asia Pacific (New Zealand) Region, med en investering på over NZ$7,5 milliarder ($4,4 milliarder) i datacenterinfrastruktur, der styrker lokal lagring og cloud-tjenester til digital transformation.

- I august 2025 annoncerede Spark New Zealand, at de havde indgået en aftale om at sælge en 75% andel i deres datacenterforretning til Pacific Equity Partners (PEP), hvilket værdisætter virksomheden til op til $705 millioner og understøtter ekspansion i takt med stigende cloud- og AI-efterspørgsel efter lagerkapacitet.