Sammanfattning:

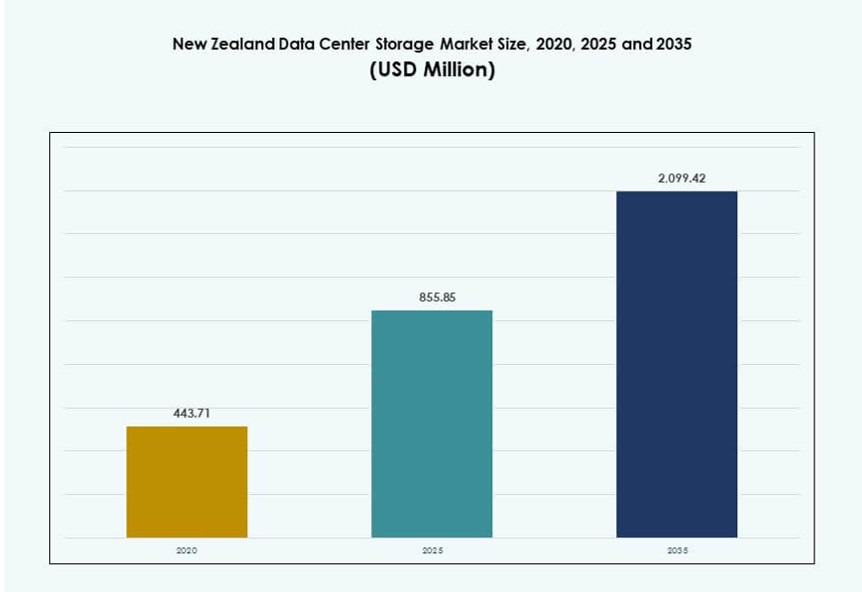

Storleken på marknaden för datacenterlagring i Nya Zeeland värderades till 443,71 miljoner USD år 2020 till 855,85 miljoner USD år 2025 och förväntas nå 2 099,42 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 9,29% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på marknaden för datacenterlagring i Nya Zeeland 2025 |

855,85 miljoner USD |

| Marknad för datacenterlagring i Nya Zeeland, CAGR |

9,29% |

| Storlek på marknaden för datacenterlagring i Nya Zeeland 2035 |

2 099,42 miljoner USD |

Efterfrågan på lokaliserad lagring ökar på grund av nationella datalagar, AI-användning och molnmigrering. Företag moderniserar infrastruktur med all-flash arrays och programvarudefinierad lagring för att hantera realtidsarbetsbelastningar. Skiftet mot hybrid- och kantmodeller omformar distributionsstrategier. Regeringens digitala strategier och hållbarhetsmål driver ytterligare innovation i lagringsplattformar. Tjänsteleverantörer investerar i skalbara, energieffektiva system för att möta krav på låg latens. Investerare riktar in sig på suveräna infrastrukturmöjligheter. Marknaden har strategiskt värde för företags kontinuitet och efterlevnad av regler. Den är positionerad som en tillväxtnav för långsiktig digital infrastruktur.

Auckland leder marknaden med avancerade sammankopplingshubbar, tillgång till undervattenskablar och tät företagsaktivitet. Det rymmer de flesta hyperskala- och colocation-anläggningar, vilket gör det till landets lagringsryggrad. Wellington och Christchurch expanderar stadigt, stödda av modernisering av offentlig sektor och regionala teknikinvesteringar. Sekundära städer växer fram på grund av fiberutrullning, smarta stadsprojekt och behov av affärskontinuitet. Den regionala uppdelningen återspeglar en balans mellan urban datatäthet och distribuerad kantinfrastruktur. Geografisk motståndskraft förblir en nyckelprioritet i distributionsstrategier.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på datasuveränitet och efterlevnadsdriven lagringsutvidgning

Nya Zeeland upprätthåller strikta lagar om datasuveränitet, vilket tvingar företag att lokalisera lagringsinfrastruktur. Privacy Act och dataskyddsmandat driver investeringar i säkra, inhemska lagringsplattformar. Offentliga och privata enheter antar lösningar på hemmaplan för att följa sektorsspecifika regleringar. Finansiella institutioner, statliga myndigheter och vårdgivare leder efterfrågan på kompatibel infrastruktur. Lokala molnaktörer utökar kapaciteten för att stödja revisionsklara, låglatenslagringar. Denna regleringsmiljö ökar förtroendet för inhemska datacenter. Investerare ser detta som en stabil möjlighet för infrastrukturutveckling. Den nya zeeländska marknaden för datacenterlagring drar direkt nytta av denna övergång mot nationell dataresidens. Det säkerställer att lagringstjänster uppfyller både juridiska och operativa krav.

- Till exempel gick Spark New Zealand med på att i augusti 2025 sälja en 75% andel i sin datacenterverksamhet till Pacific Equity Partners, vilket värderade tillgången till upp till 705 miljoner NZ$ för att skala suveräna moln- och lagringstjänster som svar på efterfrågan driven av efterlevnad.

Acceleration av molnmigration och utbyggnad av edge-infrastruktur

Företag över hela Nya Zeeland övergår från äldre system till hybrid- och multicloud-modeller. Antagandet av molnlagring ökar när företag söker smidighet, skalbarhet och kostnadseffektivitet. Edge computing-distributioner växer som svar på ökande latenskänsliga arbetsbelastningar. Smarta stadsinitiativ, IoT-antagande och AI-arbetsbelastningar kräver realtidsdatabehandling närmare användarna. Dessa förändringar kräver avancerad lagring med hög genomströmning och låg latens. Företag investerar i modulära lagringssystem som anpassar sig till dynamiska applikationsbehov. Denna decentraliseringstrend omformar hur lagring distribueras över hela landet. Den nya zeeländska marknaden för datacenterlagring utvecklas för att stödja både centraliserade och edge-användningsfall. Den stöder snabb transformation över digitala först-sektorer.

- Till exempel lanserade AWS sin Asien-Stillahavsregion (Nya Zeeland) i augusti 2025 och satsade över 7,5 miljarder NZ$ för att bygga lokala datacenter som stöder edge computing och låglatens hybridlagringslösningar över hela landet.

Strategiska statliga investeringar i modernisering av digital infrastruktur

Nya Zeelands regerings digitala strategi 2030 beskriver moln-först-policyer och infrastrukturfinansiering. Investeringar syftar till att modernisera äldre IT-system över offentliga sektorsavdelningar. Detta inkluderar säkra lagringsplattformar, automatiserade backupsystem och katastrofåterställningslösningar. Utbildnings-, hälso- och rättssektorer uppgraderar digital infrastruktur för att säkerställa kontinuitet och efterlevnad. Strategin ökar efterfrågan på lokal molnkapacitet med integrerad lagring. Offentlig-privata partnerskap stödjer regionala infrastrukturprojekt och förbättrar motståndskraften. Denna satsning uppmuntrar antagandet av privata och suveräna molndistributioner. Den nya zeeländska marknaden för datacenterlagring anpassar sig till nationella digitala mål. Den blir en nyckelpelare i den bredare digitala transformationsplanen.

Ökande företagsdatavolymer drivna av e-handel, AI och fjärrarbetsflöden

Digitala affärsmodeller inom detaljhandel, fintech och logistik genererar enorma mängder ostrukturerad data. AI-träning, realtidsanalys och verktyg för fjärrsamarbete kräver högpresterande lagring. Företag behöver skalbara system för att hantera oförutsägbara datatoppar. Molnbaserade appar, videokonferenser och fildelning driver på en stadig tillväxt av lagringsbehov. Organisationer prioriterar backup, arkivering och hög tillgänglighetssystem. AI-arbetsbelastningar kräver särskilt parallell bearbetning och distribuerade lagringslager. Flexibla distributionsmodeller blir avgörande för skalbarhet och kostnadskontroll. Nya Zeelands datacenterlagringsmarknad stödjer denna uppskalning genom elastiska och intelligenta lagringsplattformar. Det hjälper företag att förbli smidiga samtidigt som de hanterar komplexa digitala ekosystem.

Marknadstrender

Tillväxt inom grön lagringsinfrastruktur för att möta nationella hållbarhetsmål

Energieffektiva datacenterdesigner får genomslag för att stämma överens med Nya Zeelands lågutsläppsmål. Operatörer prioriterar system med låg PUE och lagring med minskad energiförbrukning. Vätskekylning och AI-driven lagringsresurshantering stödjer hållbarhet. Många leverantörer söker nu koldioxidneutrala certifieringar för att öka investerarnas förtroende. Förnybar kraftförsörjning från vattenkraft och vind stärker ytterligare de gröna referenserna. Företag föredrar leverantörer som erbjuder livscykel-effektiva lagringssystem. Långtidslagringslösningar gynnar högdensitets- men lågenergiteknologier. Nya Zeelands datacenterlagringsmarknad integrerar dessa förändringar i långsiktiga infrastrukturplaner. Det sätter nya standarder för klimatvänlig databehandling.

Spridning av AI-redo lagringsarkitekturer över företagsinstallationer

AI-användningsfall inom sektorer som jordbruk, sjukvård och finans kräver realtids-, GPU-kompatibla lagringssystem. Företag implementerar NVMe och lagring med hög IOPS för att hantera AI-träning och inferens. Hybridlagringsmodeller optimerar kostnad och prestanda för dessa arbetsbelastningar. Nya arkitekturer prioriterar datalokalitet och snabba läs-/skrivhastigheter. Edge AI-installationer driver behovet av kompakta, robusta lagringsenheter. Nya Zeelands datacenterlagringsmarknad integrerar AI-stöd i kärnplattformdesign. Det förbättrar arbetsbelastningens prestanda samtidigt som datakompatibilitet upprätthålls. AI-redo blir en nyckelskillnad i valet av lagringsleverantör.

Ökad användning av programvarudefinierad lagring för infrastrukturflexibilitet

Organisationer antar programvarudefinierad lagring (SDS) för att separera hårdvara och enkelt skala upp. SDS erbjuder enhetlig hantering av block-, fil- och objektlagring under ett gränssnitt. Företag drar nytta av automatisering, minskat leverantörsberoende och kostnadseffektivitet. SDS-plattformar integreras sömlöst med hybrida molnmiljöer. Dessa lösningar förbättrar feltolerans och katastrofåterställningsmöjligheter. Användningsområden inkluderar medielagring, finansiell rapportering och efterlevnadsarkivering. Leverantörer utvecklar SDS anpassad till sektorspecifika behov som sjukvård eller utbildning. Nya Zeelands datacenterlagringsmarknad ser en ökande SDS-implementering bland SMB och företag. Det speglar efterfrågan på flexibla, framtidssäkra lagringsstrategier.

Ökning av molnbaserad backup och katastrofåterställning-som-en-tjänst (DRaaS)

Organisationer övergår från fysiska backupsystem till molnbaserade DRaaS-plattformar. Hot från ransomware, risker för naturkatastrofer och regleringskrav driver denna förändring. DRaaS säkerställer affärskontinuitet med minimal nedtid och snabb återhämtning. Leverantörer erbjuder datareplikering över flera zoner och regioner för att möta SLA-behov. Integration med virtualiseringsplattformar förbättrar återhämtningsautomation. Prenumerationsmodeller sänker inträdesbarriären för små och medelstora företag samt startups. Antagandet av DRaaS ökar inom telekom-, utbildnings- och juridiska sektorer. Den Nya Zeeländska datacenterlagringsmarknaden svarar med lokaliserade DRaaS-erbjudanden. Den möter den växande efterfrågan på skalbara och säkra lösningar för affärskontinuitet.

Marknadsutmaningar

Höga infrastrukturkostnader och begränsade stordriftsfördelar på en liten marknad

Nya Zeelands begränsade befolkningsbas begränsar stordriftsfördelar för storskaliga lagringsutbyggnader. Bygg- och driftkostnader för datacenter förblir höga på grund av importberoende och geografisk isolering. Brist på kvalificerad arbetskraft ökar personalomkostnaderna inom lagring och IT-drift. Hårdvara och avancerade lagringssystem har längre ledtider och högre fraktkostnader. Detta driver upp den totala ägandekostnaden för företagsutbyggnader. Många mindre leverantörer kämpar för att matcha globala prisriktmärken. Begränsad hyperskala-närvaro minskar fördelarna med storköp. Den Nya Zeeländska datacenterlagringsmarknaden måste balansera innovation med ekonomisk hållbarhet. Det kräver riktade investeringar för att övervinna storleksrelaterade ineffektiviteter.

Nätverkslatensbegränsningar och begränsad redundans för undervattenskablar

Trots förbättrad anslutning är internationell bandbredd fortfarande beroende av begränsade undervattenskablar. Eventuella störningar kan påverka tillgången till molnlagring och latenskänsliga arbetsbelastningar. Dataintensiva applikationer lider av inkonsekvent internationell prestanda. Begränsningar i redundans och peering begränsar gränsöverskridande datarörelser. Inhemsk fiberanslutning utanför större städer är fortfarande ojämn. Utrullningar av kantlagring i avlägsna områden möter logistiska förseningar. Dessa faktorer begränsar flexibiliteten i utbyggnad och regional expansion. Den Nya Zeeländska datacenterlagringsmarknaden behöver förbättrad nätverksresiliens. Den är beroende av kontinuerliga uppgraderingar för att stödja skalbara, låglatens tjänster.

Marknadsmöjligheter

Offentlig sektors molninitiativ och smarta infrastrukturprojekt

Utrullningar av smarta städer, e-förvaltningsplattformar och digitalisering av hälsa skapar efterfrågan på lokaliserad, skalbar lagring. Statligt stödda digitala tvillingprojekt och realtidsurbananalys kräver molnbaserade plattformar. Den Nya Zeeländska datacenterlagringsmarknaden kan stödja dessa initiativ med robust, efterlevnadsklar infrastruktur. Det möjliggör sektorsspecifik innovation samtidigt som känsliga data säkras.

Partnerskap med globala molnleverantörer och regional expansion

Strategiska allianser med AWS, Microsoft och Google Cloud stödjer hybrida utbyggnader över hela landet. Dessa partnerskap minskar latens och ökar resiliens. Regionala operatörer får kapacitetsbyggande stöd och tillgång till bredare ekosystem. Den Nya Zeeländska datacenterlagringsmarknaden drar nytta av sådana samarbeten genom att utöka kapaciteter till underbetjänade regioner.

Marknadssegmentering

Efter lagringstyp

Traditionella lagringssystem fortsätter att tjäna äldre applikationer men förlorar andelar till moderna alternativ. All-flash-lagring är det snabbast växande segmentet tack vare dess höga prestanda och tillförlitlighet. Hybridlagring balanserar kostnad och hastighet, vilket gör det populärt för medelstora företag. Andra inkluderar objektbaserade system för ostrukturerad data. På den nya zeeländska datacenterlagringsmarknaden vinner all-flash-lösningar mark i AI- och analysintensiva arbetsbelastningar.

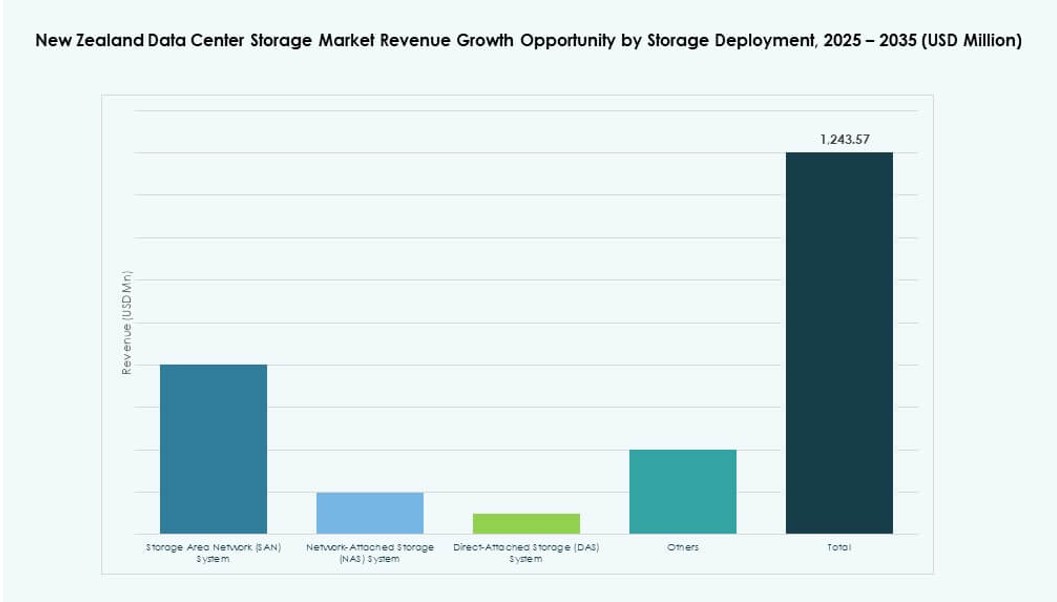

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar och erbjuder hög hastighet och låg latens, idealiskt för företagsarbetsbelastningar. NAS-system är allmänt antagna i medie- och samarbetsplattformar. Direktansluten lagring (DAS) används i mindre distributioner eller som kantlagring. Andra inkluderar hyperkonvergerade plattformar för skalbara miljöer. Den nya zeeländska datacenterlagringsmarknaden ser SAN som ryggraden i storskalig infrastruktur.

Efter komponent

Hårdvara förblir den dominerande intäktsbidragsgivaren, drivet av serverrack, SSD-arrayer och switchar. Programvara visar dock snabbare tillväxt genom SDS och analysdrivna hanteringsverktyg. Avancerade lagringskontroller, dedupliceringsprogramvara och krypteringsmoduler leder innovationen. Den nya zeeländska datacenterlagringsmarknaden antar integrerade mjukvaru-hårdvarustackar för operativ effektivitet.

Efter medium

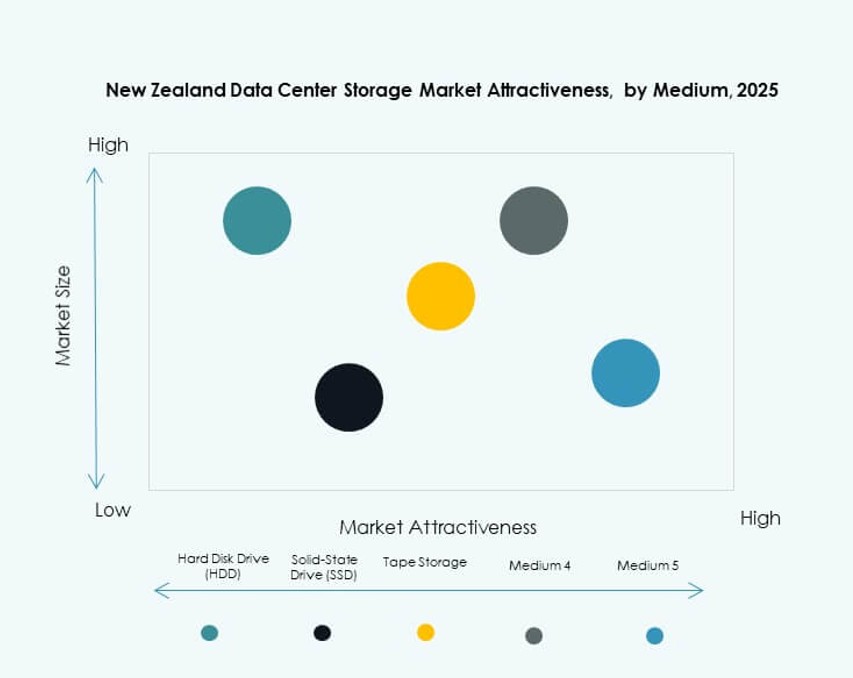

Solid State Drives (SSD) leder i hastighetskänsliga arbetsbelastningar och erbjuder bättre IOPS och energieffektivitet. HDD:er behåller användning i arkiv- och masslagringsscenarier. Bandlagring används i reglerade industrier med långsiktiga lagringsbehov. SSD:s prestandafördel gör det till det främsta valet i nyare distributioner. Den nya zeeländska datacenterlagringsmarknaden anpassar lagringsmedium efter arbetsbelastningens egenskaper.

Efter distributionsmodell

Molnbaserade modeller dominerar nya distributioner tack vare flexibilitet och skalbarhet. Lokal lagring kvarstår i reglerade och latenskänsliga sektorer. Hybridmodeller vinner mark genom att blanda lokal kontroll med molnelasticitet. Företag söker sömlös integration över miljöer. Den nya zeeländska datacenterlagringsmarknaden ser hybridlagring som den föredragna modellen för digital transformation.

Efter applikation

IT och telekom leder marknadsandelar, drivet av 5G, streaming och kantberäkning. BFSI följer tätt med höga säkerhetskrav och snabba transaktionsdatabehov. Regeringsinitiativ ökar offentlig sektors lagringsutgifter. Hälso- och sjukvården ser tillväxt på grund av telemedicin och EMR-antagande. Den nya zeeländska datacenterlagringsmarknaden betjänar dessa sektorer med anpassade, regleringskompatibla plattformar.

Regionala insikter

Auckland leder med över 50% andel tack vare datatäthet och nätverksstyrka

Auckland dominerar Nya Zeelands datacenterlagringsmarknad och innehar mer än 50% av marknadsandelen. Staden är värd för de största datacentren och de mest avancerade nätverksförbindelserna. Hög företagskoncentration, carrier-hotell och landningar av undervattenskablar driver tillväxten. Staden stöder hyperskaliga anläggningar, colocation-nav och lagring för finanssektorn. En stark talangpool och tillförlitlig energiförsörjning möjliggör kontinuerlig expansion. Den förblir det nationella epicentret för kritisk infrastruktur.

- Till exempel utvecklar NEXTDC ett Tier IV-datacenter i Auckland designat för företagsklassad motståndskraft och låglatensförbindelser.

Wellington och Christchurch bidrar tillsammans med cirka 35% av marknadsandelen

Wellington och Christchurch står tillsammans för cirka 35% av marknaden. Wellingtons fokus på regeringen driver efterfrågan på kompatibel, suverän lagring. Moln-först-mandat och digital arkivering i offentliga myndigheter driver lokala installationer. Christchurch bidrar genom utbildning och regional företagsaktivitet. Dessa städer drar nytta av senaste investeringar i motståndskraftig digital infrastruktur. Båda regionerna ser en ökande efterfrågan på backup och DRaaS inom utbildning och hälsa.

- Till exempel driver Spark Digital ett datacenter i Wellington i linje med TIA 942 Tier III-standarder och en anläggning i Christchurch som erbjuder motståndskraftig colocation och hanterade tjänster, som betjänar regeringens och företagens lagringsbehov.

Mindre regioner står för 15% men visar framtida tillväxtpotential

Mindre städer och regionala zoner har cirka 15% andel. Landsbygdshälsovård, digitalisering av utbildning och fjärrkontorsarbetsflöden stöder gradvis lagringsadoption. Fiberutbyggnader och lokala IT-uppgraderingar ökar den regionala lagringskapaciteten. Edge-distributioner adresserar latensgap i isolerade områden. Även om tillväxten är långsammare, förblir den långsiktiga potentialen stark. Nya Zeelands datacenterlagringsmarknad expanderar försiktigt i dessa zoner genom riktade offentlig-privata partnerskap.

Konkurrensinsikter:

- Datacom

- Spark Digital

- Revera

- Hewlett Packard Företagsversion (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Fujitsu Limited

Nya Zeelands datacenterlagringsmarknad kännetecknas av en blandning av lokala och globala aktörer som konkurrerar över traditionella, molnbaserade och hybrida lagringsplattformar. Lokala företag som Datacom, Spark Digital och Revera har starka positioner tack vare sin inhemska infrastruktur, regeringssamarbeten och efterlevnadserbjudanden. Globala leverantörer som Dell Technologies, HPE och IBM stärker sin närvaro genom all-flash-system, AI-redo lagring och hyperkonvergerade plattformar. Dessa företag utnyttjar kanalpartnerskap och regionala allianser för att nå offentliga sektorn och BFSI-kunder. Huawei och Cisco fokuserar på högdensitetslagring, medan NetApp och Fujitsu satsar på hybridmoln och datalivscykellösningar. Produktinnovation, tjänstelokalisering och regleringsanpassning driver marknadskonkurrensen. Marknaden förblir starkt fragmenterad men visar tydlig konsolidering kring suveräna molntjänster och företagsklassad prestanda.

Senaste utvecklingen:

- I september 2025 lanserade Amazon Web Services (AWS) sin Asien-Stillahavsregion (Nya Zeeland), med ett åtagande på över NZ$7,5 miljarder ($4,4 miljarder) för datacenterinfrastruktur som stärker lokal lagring och molntjänster för digital transformation.

- I augusti 2025 meddelade Spark New Zealand att de ingått ett avtal om att sälja 75% av sitt intresse i datacenterverksamheten till Pacific Equity Partners (PEP), vilket värderar verksamheten till upp till $705 miljoner och stödjer expansionen i takt med att efterfrågan på moln och AI för lagringskapacitet ökar.