Zusammenfassung:

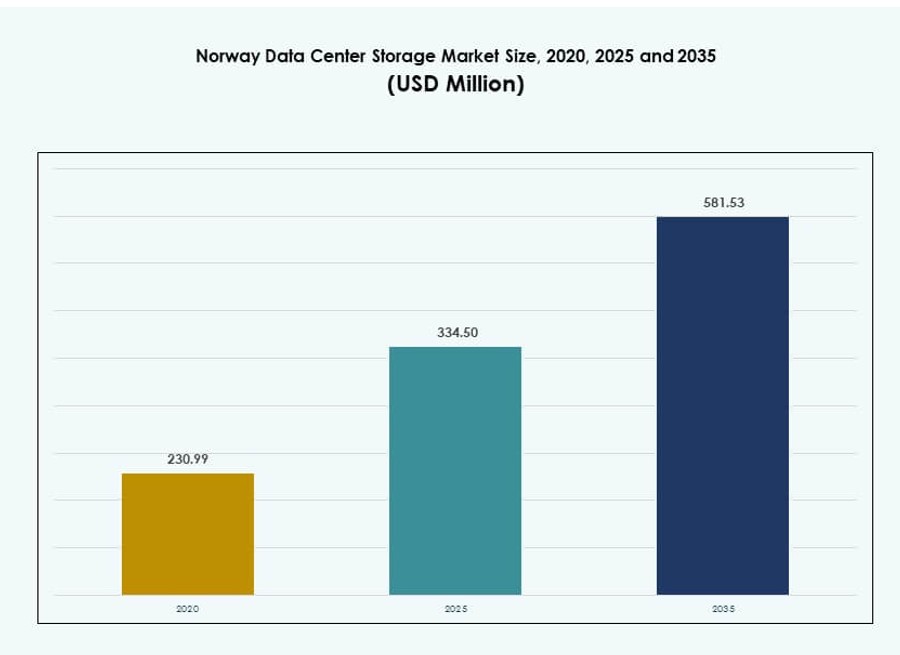

Der Markt für Datenspeicherzentren in Norwegen wurde 2020 mit 230,99 Millionen USD bewertet und soll bis 2025 auf 334,50 Millionen USD und bis 2035 auf 581,53 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,63 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Norwegen 2025 |

334,50 Millionen USD |

| Markt für Datenspeicherzentren in Norwegen, CAGR |

5,63% |

| Marktgröße für Datenspeicherzentren in Norwegen 2035 |

581,53 Millionen USD |

Der Markt expandiert, da Unternehmen von Altsystemen auf fortschrittliche Speicherinfrastrukturen umsteigen. Die zunehmende Einführung von KI-Workloads, hybriden Cloud-Modellen und Datenkonformitätsrahmen treibt die Nachfrage nach Hochleistungsspeichern an. Innovationen in All-Flash-Arrays, softwaredefiniertem Speicher und energieeffizienten Systemen unterstützen Modernisierungsziele. Investitionen im öffentlichen und privaten Sektor konzentrieren sich auf sichere, latenzarme und skalierbare Lösungen. Unternehmen betrachten zuverlässige Speicher als essenziell für digitale Transformation, betriebliche Kontinuität und regulatorische Ausrichtung.

Oslo und Ostnorwegen dominieren den Markt aufgrund starker Konnektivität, hoher Unternehmenskonzentration und Hyperscale-Bereitstellungen. Westnorwegen entwickelt sich schnell, unterstützt durch den Zugang zu grüner Energie und Klimavorteilen für effiziente Betriebsabläufe. Die nördlichen und zentralen Regionen gewinnen durch Edge-Bereitstellungen und öffentliche Digitalisierungsprojekte an Bedeutung. Das regionale Gleichgewicht verschiebt sich hin zu nachhaltigen, verteilten und skalierbaren Speicherstrategien im ganzen Land.

Marktdynamik:

Markttreiber

Beschleunigte Digitalisierung in allen Branchen treibt die Transformation der Speicherinfrastruktur voran

Die rasante digitale Transformation in den Bereichen Banken, Gesundheitswesen und Telekommunikation löst Upgrades der Speicherinfrastruktur aus. Unternehmen in Norwegen bewegen sich weg von veralteter Hardware hin zu skalierbaren, leistungsstarken Speichersystemen. Der Anstieg der Daten aus Cloud-nativen Apps, Analysen und IoT treibt die Nachfrage nach belastbaren Architekturen an. Der Markt für Datenspeicherzentren in Norwegen gewinnt strategische Bedeutung, da Unternehmen sicheren und schnellen Datenzugriff benötigen. Der Wandel unterstützt softwaredefinierten Speicher, Flash-Arrays und virtualisierte Umgebungen. Öffentliche und private Institutionen priorisieren nun flexible Infrastrukturen zur Unterstützung von KI, Automatisierung und Echtzeitanalysen. Regierungsinitiativen zur Digitalisierung verstärken die Nachfrage weiter. Davon profitieren Anbieter, die fortschrittliche Speicherplattformen anbieten. Unternehmen betrachten eine robuste Speicherinfrastruktur als essenziell für betriebliche Agilität und Servicekontinuität.

- Zum Beispiel unterstützt die Rennesøy-Anlage von Green Mountain NVMe-Flash-Arrays, die bis zu 20 GB/s Bandbreite für cloud-native Workloads liefern, gemäß ihren Infrastrukturspezifikationen zur Bewältigung von IoT-Datenanstiegen.

Grüne Rechenzentrumspolitik und reichlich erneuerbare Energie fördern nachhaltige Speicherbereitstellung

Norwegens Zugang zu kostengünstiger Wasserkraft und nationale CO2-neutrale Ziele beeinflussen das Speicherdesign. Energieeffizienz in Rechenzentren beschränkt sich nicht nur auf Kühlung, sondern erstreckt sich auch auf Speichersysteme. Speicherplattformen mit geringem Stromverbrauch und optimiertem Datenmanagement sind gefragt. Dieser Energievorteil zieht Hyperscale-Unternehmen und multinationale Konzerne an, die nach nachhaltiger Infrastruktur suchen. Er steigert die Attraktivität des norwegischen Rechenzentrumspeichermarktes für globale Investoren, die sich auf ESG-Metriken konzentrieren. Die Klimapolitik des Landes schafft wettbewerbsfähige Differenzierung für energieeffiziente Speicherbereitstellung. Anbieter, die emissionsarme Speicherlösungen anbieten, profitieren von einer günstigen regulatorischen Ausrichtung. Es unterstützt Innovationen bei energieeffizienten SSDs und softwaredefiniertem Management. Die Nachfrage nach integrierten Plattformen, die Leistung mit Umweltauswirkungen in Einklang bringen, wächst.

Anstieg von KI, Edge Computing und Industrie 4.0-Initiativen treibt Bedarf an Hochgeschwindigkeitsspeichersystemen an

Edge Computing und KI-Workloads nehmen in den Bereichen Logistik, Fertigung und Energie zu. Diese Anwendungen erfordern schnellen, latenzarmen Zugriff auf verteilte Daten. Dies veranlasst Unternehmen, NVMe-basierte Speicher, hyperkonvergente Infrastrukturen und Echtzeitreplikation zu übernehmen. Der norwegische Rechenzentrumspeichermarkt unterstützt diese Bedürfnisse mit Innovationen in Hochdurchsatzsystemen. Unternehmen setzen Edge-Rechenzentren ein, die mit regionalen Hubs verbunden sind. Industrielle Cluster mit automatisierten Workflows benötigen Hochleistungsspeicher für kritische Operationen. KI-Modelle erfordern schnelle Lese-Schreib-Operationen und Multi-Node-Sharing. Die Nachfrage nach Flash-basierten und hybriden Setups mit KI-optimierten Software-Stacks wächst. Diese Trends stellen die Speichermodernisierung in den Mittelpunkt der nächsten Generation von IT-Infrastrukturen.

Entwicklung regulatorischer Rahmenbedingungen und Datensouveränitätsnormen fördern Investitionen in lokale Speicherinfrastrukturen

Verschärfte Datenschutzgesetze in Europa beeinflussen Speicherentscheidungen in verschiedenen Sektoren. Unternehmen hosten kritische Workloads innerhalb nationaler Grenzen, um den GDPR und lokalen Vorgaben zu entsprechen. Der norwegische Rechenzentrumspeichermarkt profitiert vom Vertrauen der Investoren und regulatorischer Klarheit. Nationale Strategien betonen die heimische Infrastruktur und fördern die On-Premise- und Hybrid-Adoption. Unternehmen in BFSI, Gesundheitswesen und Regierung bevorzugen die lokale Kontrolle über sensible Daten. Anbieter bieten verschlüsselte, skalierbare Speicherlösungen mit compliance-fähiger Architektur. Dies weckt Interesse an sicheren cloud-nativen Speichern, die in norwegischen Einrichtungen gehostet werden. Es zieht Kunden an, die Transparenz, risikoarme Speichermodelle und langfristige Infrastrukturkontrolle benötigen. Es hilft, digitale Resilienz durch vertrauenswürdige und konforme Datenverarbeitung aufzubauen.

- Zum Beispiel unterstützt das Lefdal Mine Datacenter in Norwegen GDPR-konforme Speicherumgebungen, die für sensible Sektoren wie das Gesundheitswesen maßgeschneidert sind, unter Verwendung modularer Infrastruktur und erneuerbarer Energie. Sein sicherer unterirdischer Standort und das anbieterneutrale Design ermöglichen den Einsatz skalierbarer Speicherlösungen, einschließlich NAS und hochdichter Racks.

Markttrends

Die Einführung von All-Flash-Speichersystemen beschleunigt sich, um den Anforderungen an hohen Durchsatz und geringe Latenz gerecht zu werden

Organisationen in Norwegen ersetzen zunehmend traditionelle Festplatten durch All-Flash-Arrays. Diese bieten schnellere IOPS, reduzierte Latenzzeiten und verbesserte Haltbarkeit für moderne Workloads. KI und Echtzeitanalysen stellen hohe Anforderungen an die Speicherreaktionszeiten. Dieser Wandel verbessert die Leistung für dynamische Unternehmensumgebungen. Flash-Lösungen bieten bessere Skalierbarkeit und Platzoptimierung. Der norwegische Markt für Rechenzentrumsspeicher verzeichnet eine allmähliche Dominanz von SSDs gegenüber HDDs. Dies steht im Einklang mit operativen Prioritäten wie Geschwindigkeit, Betriebszeit und Kompaktheit. Der reduzierte Energieverbrauch von Flash-Laufwerken unterstützt auch die Ziele des Green Computing. Unternehmen profitieren von höherer Zuverlässigkeit, gleichbleibender Leistung und effizienter Wartung.

Verlagerung zu softwaredefinierten Speicherlösungen zur Verbesserung der Ressourceneffizienz und Flexibilität der Hybrid-Cloud

Die Entkopplung von Speicherhardware und -software transformiert die Infrastrukturplanung in Unternehmen. Softwaredefinierter Speicher (SDS) ermöglicht zentrale Steuerung, dynamische Bereitstellung und nahtlose Skalierbarkeit. Organisationen suchen nach Flexibilität, um Daten in lokalen und Cloud-Umgebungen zu verwalten. Der norwegische Markt für Rechenzentrumsspeicher profitiert von der Integration von SDS in hyperkonvergente und Multi-Cloud-Architekturen. Es befähigt IT-Teams mit Automatisierung und vereinfachtem Datenlebenszyklusmanagement. Kostenprognose und Unabhängigkeit von Anbietern treiben ebenfalls die Akzeptanz voran. Anbieter bieten nun SDS-Lösungen, die speziell für KI, Backup und mehrstufige Speicher entwickelt wurden. Es hilft Unternehmen, Richtlinien zu standardisieren, Verfügbarkeit sicherzustellen und Datensilos zu vermeiden. SDS fördert eine agile, kosteneffiziente Dateninfrastruktur.

Hybrid-Cloud-Speichermodelle gewinnen an Bedeutung für Workload-Verteilung und regulatorische Compliance

Unternehmen übernehmen hybride Modelle, um die Kontrolle über private Infrastrukturen mit der Skalierbarkeit der Cloud zu kombinieren. Workloads werden basierend auf Datensensibilität, Latenzanforderungen und Compliance verteilt. Kritische Daten bleiben vor Ort, während weniger sensible Daten in die öffentliche Cloud verschoben werden. Der norwegische Markt für Rechenzentrumsspeicher unterstützt diese Setups mit sicheren, integrierten Speicherplattformen. Anbieter bieten einheitlichen Speicher mit richtlinienbasierter Tiering über mehrere Umgebungen hinweg. Dieses Modell balanciert Kosten, Geschwindigkeit und Kontrolle für norwegische Unternehmen. Es ermöglicht Notfallwiederherstellung, Workload-Migration und nahtlose Hybrid-Operationen. Compliance-Bedenken verstärken die Präferenz für hybride Lösungen in den Bereichen Gesundheitswesen, BFSI und öffentliche Sektor-Workloads.

Wachsende Nachfrage nach Cold-Storage-Lösungen für Archivierungs-, Backup- und Compliance-Anforderungen

Die langfristige Datenaufbewahrung wird in regulierten Sektoren immer wichtiger. Organisationen benötigen zuverlässige, kostengünstige Lösungen für selten abgerufene Daten. Cold Storage, einschließlich Tape und kostengünstiger HDDs, unterstützt Backup, Wiederherstellung und Prüfpfade. Der norwegische Markt für Rechenzentrumsspeicher verzeichnet eine steigende Nachfrage von Regierungs-, Rechts- und Forschungseinrichtungen. Cold Storage ergänzt aktiven Speicher mit niedrigem Energieverbrauch und verlängerter Haltbarkeit. Anbieter integrieren Tape-Bibliotheken und Archivierungsplattformen mit Cloud-Konnektivität. Dies ermöglicht luftdichte Sicherheit und unveränderliche Backups. Unternehmen profitieren von reduzierten Speicherkosten und verbessertem Compliance-Status. Es spielt eine entscheidende Rolle in Datensicherheitsstrategien und der Abwehr von Ransomware.

Marktherausforderungen

Hohe Kosten für Speicherinfrastruktur-Upgrades begrenzen die Akzeptanz bei mittelständischen Unternehmen

Die Kosten für die Einführung fortschrittlicher Speichertechnologien bleiben ein zentrales Hindernis für kleinere Unternehmen. Flash-Arrays, hyperkonvergente Systeme und SDS-Plattformen erfordern erhebliche Anfangsinvestitionen. Diese Herausforderung ist besonders in Sektoren mit begrenzten IT-Budgets sichtbar. Der norwegische Markt für Rechenzentrumsspeicher verzeichnet eine langsamere Durchdringung von Spitzentechnologien in KMUs. Dies behindert die umfassende Modernisierung und verzögert die Migration von Altspeichern. Lizenzkosten und Integrationskomplexität erhöhen die Belastung. Anbieter müssen diese Lücke durch skalierbare, modulare und erschwingliche Modelle schließen. Ohne finanzielle Flexibilität riskieren kleinere Unternehmen betriebliche Ineffizienzen. Es entsteht eine Kluft zwischen Innovationsführern und zurückbleibenden Segmenten.

Mangel an lokalem Fachpersonal für Datenspeicherung und komplexe Systemintegration verzögern Unternehmenseinsätze

Die Verwaltung moderner Speicherumgebungen erfordert Fachwissen in Hybrid-Cloud, SDS und Sicherheitsprotokollen. Norwegen steht vor einem Fachkräftemangel im Bereich Speichermanagement und Datenoperationen. Unternehmen haben Schwierigkeiten, konforme und belastbare Architekturen zu entwerfen und zu warten. Dieser Mangel verlangsamt die Einführung von Speicher-Upgrades in verschiedenen Sektoren. Der norwegische Markt für Rechenzentrumsspeicher ist auf lokales Fachpersonal für die langfristige Nachhaltigkeit der Infrastruktur angewiesen. Die Integration über alte und moderne Plattformen hinweg erhöht die Komplexität. Schulungsanforderungen und Support-Herausforderungen begrenzen das Tempo der Einführung. Anbieter müssen in Wissenstransfer, lokalen Support und Automatisierung investieren. Ohne qualifizierte Fachkräfte könnten Unternehmen fortschrittliche Speicherlösungen nicht voll ausschöpfen.

Marktchancen

Steigende Investitionen in KI, HPC und Forschung schaffen Nachfrage nach leistungsstarken, skalierbaren Speichersystemen

Norwegens Investitionen in Forschung, Lebenswissenschaften und Hochleistungsrechnen wachsen stetig. Diese Sektoren erzeugen große Mengen an strukturierten und unstrukturierten Daten. Der norwegische Markt für Rechenzentrumsspeicher kann diesen Bedarf mit hochkapazitiven, latenzarmen Systemen decken. Anbieter, die skalierbare und parallele Speicherplattformen anbieten, gewinnen einen Wettbewerbsvorteil. Speziell entwickelte Flash-Arrays und NVMe-Fabrics ermöglichen Durchbrüche in Simulation und Deep Learning. Dies eröffnet Wachstumschancen in Unternehmens- und akademischen Einsätzen.

Colocation- und Edge-Einsätze bieten Expansionswege für Speicheranbieter in regionalen Zentren

Aufkommende Edge-Standorte außerhalb von Oslo schaffen neue Nachfrage nach verteilten Speicherlösungen. Branchen benötigen schnellen Zugriff auf lokale Daten für Logistik, Überwachung und Automatisierung. Der norwegische Markt für Rechenzentrumsspeicher profitiert von Colocation-Einrichtungen, die in diese Zonen expandieren. Anbieter, die modulare, energieeffiziente und robuste Speicherinfrastrukturen anbieten, können diesen Wandel nutzen. Die Integration von Edge zu Core verbessert die Datensichtbarkeit, Redundanz und Notfallwiederherstellung. Dies ermöglicht es Speicheranbietern, ihre Standorte zu diversifizieren und ihre Marktpräsenz zu stärken.

Marktsegmentierung

Nach Speichertyp

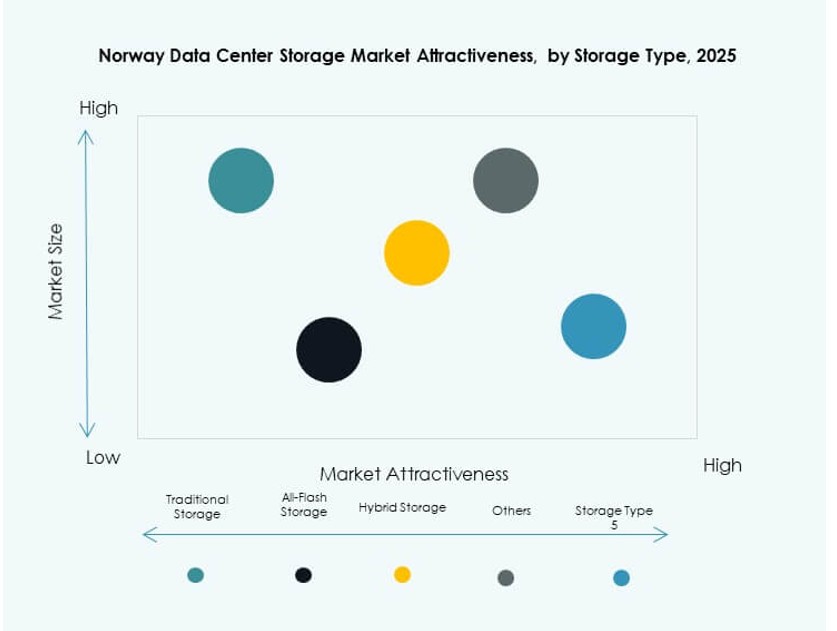

Der Markt für Datenspeicherzentren in Norwegen ist in traditionelle, All-Flash-, Hybrid- und andere Speichertypen unterteilt. All-Flash-Speicher gewinnt aufgrund seiner Geschwindigkeit, Zuverlässigkeit und Energieeffizienz an Bedeutung. Er dominiert Hochleistungs- und unternehmenskritische Anwendungen in Unternehmens- und Forschungssektoren. Hybridspeicher wächst ebenfalls, da er Leistung mit Kosteneffizienz ausgleicht. Traditionelle HDD-basierte Systeme unterstützen weiterhin Archivierungs- und Sicherungsfunktionen in kostenempfindlichen Einsätzen.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme halten den größten Anteil aufgrund ihrer Verwendung in Hochgeschwindigkeitsanwendungen für Unternehmen. Sie werden in BFSI-, Gesundheits- und Telekommunikations-Workloads aufgrund ihrer Leistung und Zuverlässigkeit bevorzugt. Network-attached Storage (NAS) wächst in mittelständischen Unternehmen und Edge-Standorten aufgrund seiner Skalierbarkeit und Einfachheit. Direct-attached Storage (DAS) bleibt relevant in kostenempfindlichen oder Einzelserver-Bereitstellungen in kleineren Setups.

Nach Komponente

Hardware hält den größten Anteil am Markt für Datenspeicherzentren in Norwegen, einschließlich Laufwerken, Gehäusen und Racks. Unternehmen investieren stark in physische Infrastruktur, um Haltbarkeit und Leistung sicherzustellen. Softwarekomponenten, einschließlich SDS-Plattformen und Analysen, gewinnen jedoch an Bedeutung. Software verbessert die Kontrolle, Sicherheit und Optimierung in hybriden und Multi-Cloud-Speicherumgebungen.

Nach Medium

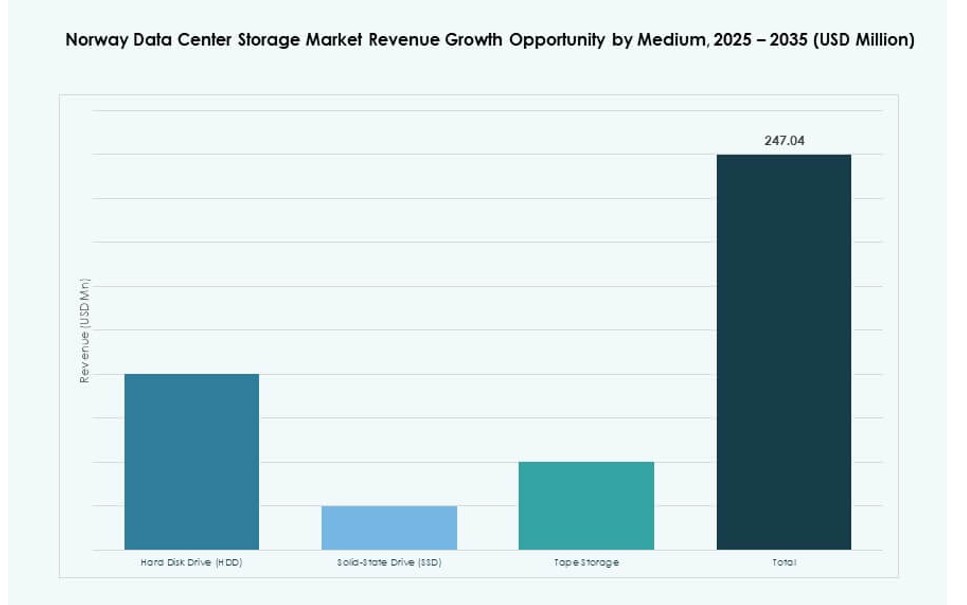

Solid-State Drives (SSDs) dominieren aufgrund ihrer Hochgeschwindigkeitsleistung, niedrigen Latenz und Energieeffizienz. Sie sind entscheidend in KI-, Analyse- und virtualisierten Umgebungen. Hard Disk Drives (HDDs) behalten ihre Relevanz für Archivierungs- und Massenspeicher aufgrund ihrer geringeren Kosten pro TB. Bandspeicher wird in Regierung und Forschung für langfristige Sicherung und Kaltlagerung verwendet und bietet kosteneffiziente Compliance-Lösungen.

Nach Bereitstellungsmodell

Hybride Bereitstellungsmodelle führen den Markt aufgrund ihrer Flexibilität an, indem sie die Kontrolle vor Ort mit der Skalierbarkeit der Cloud kombinieren. Vor-Ort-Setups sind in regulierten Sektoren, die vollständige Datenkontrolle und Compliance erfordern, üblich. Cloud-basierter Speicher wächst schnell, insbesondere in Startups und Dienstleistungssektoren, aufgrund seiner einfachen Bereitstellung und Kostenoptimierung. Der hybride Ansatz gleicht Geschwindigkeit, Sicherheit und Compliance für moderne IT-Ökosysteme aus.

Nach Anwendung

Der IT- und Telekommunikationssektor dominiert den Markt für Datenspeicherzentren in Norwegen mit wachsendem Bedarf an Betriebszeit und digitalen Diensten. BFSI ist ebenfalls ein wichtiger Bereich aufgrund strenger Compliance- und Sicherungsanforderungen. Regierungsbehörden verlangen sichere und lokalisierte Speicher für E-Governance und öffentliche Daten. Der Gesundheitssektor wächst aufgrund von Bildgebung, EMRs und compliance-gesteuerten Anforderungen. Andere Sektoren wie Einzelhandel, Fertigung und Logistik übernehmen Speicher für betriebliche Effizienz.

Regionale Einblicke

Oslo und Ostnorwegen führen mit über 62% Anteil aufgrund von Hyperscale-Bereitstellungen und dichter Glasfaserinfrastruktur

Oslo und die umliegende Ostregion bilden das Kernstück des norwegischen Marktes für Datenspeicherzentren. Die Region profitiert von der Nähe zu Regierungsbehörden, Finanzzentren und führenden Telekommunikationsanbietern. Sie beherbergt Hyperscale- und Colocation-Einrichtungen mit Zugang zu grüner Energie und fortschrittlicher Konnektivität. Unternehmen bevorzugen diese Region für eine sichere, hochgeschwindigkeitsfähige Infrastruktur. Der regionale Markt macht über 62 % des Gesamtanteils aus, angetrieben durch stabile Energieversorgung, regulatorische Klarheit und Verfügbarkeit von Talenten.

- Zum Beispiel liefert die OS-IX-Einrichtung von Bulk Infrastructure 14 MW redundante erneuerbare Energie mit über 60 Carrier-Verbindungen und wassergekühlten Racks bis zu 50 kW pro Rack. Unternehmen bevorzugen diese Region für eine sichere, hochgeschwindigkeitsfähige Infrastruktur.

Westnorwegen entwickelt sich zu einem grünen Datencenter-Hub mit über 22 % Anteil, der auf Nachhaltigkeit fokussiert ist

Westnorwegen wird zunehmend zu einer bevorzugten Zone für die Entwicklung nachhaltiger Datenspeicherzentren. Reichlich vorhandene Wasserkraft, günstiges Klima und Landungen von Unterseekabeln erhöhen seine Attraktivität. Die Region ist ideal für die Unterbringung grüner Datencenter mit Vorteilen des kalten Klimas. Bergen und umliegende Städte verzeichnen Wachstum bei Colocation- und Edge-Bereitstellungen. Westnorwegen hält über 22 % Marktanteil, und Anbieter, die sich auf Energieeffizienz konzentrieren, profitieren von dieser Konzentration.

Nord- und Zentralnorwegen verzeichnen allmähliches Wachstum mit einem kombinierten Anteil von rund 16 %

Die nördlichen und zentralen Regionen erleben ein moderates Wachstum, angetrieben durch Edge-Computing und die Digitalisierung des öffentlichen Sektors. Diese Gebiete profitieren von der Verbesserung der Konnektivität und den verteilten Rechenanforderungen in Energie und Fischerei. Obwohl die Infrastruktur weniger dicht als in Oslo ist, unterstützen lokale Regierungen die Dezentralisierung. Der kombinierte Marktanteil dieser Regionen beträgt etwa 16 %, mit langfristigem Potenzial in Edge-Speicherung und lokalisierten Datenverarbeitungsanwendungen.

- Zum Beispiel bietet der Tydal-Campus von Bitdeer 175 MW kapazitätsstarke Wasserkraft mit Immersionskühlung. Obwohl die Infrastruktur weniger dicht als in Oslo ist, unterstützen lokale Regierungen die Dezentralisierung.

Wettbewerbseinblicke:

- Tietoevry

- Atea

- Basefarm

- Crayon

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Cisco Systems

- Cohesity

Der norwegische Markt für Datenspeicherzentren zeichnet sich durch eine Mischung aus globalen und nordischen Akteuren aus, die fortschrittliche Infrastrukturen und integrierte Dienstleistungen anbieten. Tietoevry, Atea und Basefarm führen die heimische Landschaft mit starken regionalen Fußabdrücken und lokalisierten Lösungen an. Globale Anbieter wie Dell Technologies, IBM und HPE bieten skalierbare Hardware- und Hybrid-Speicherplattformen. NetApp und Cohesity konzentrieren sich auf softwaredefinierten Speicher und Datenmanagement, während Cisco hyperkonvergierte und SAN-Bereitstellungen unterstützt. Die Wettbewerbslandschaft betont Energieeffizienz, regulatorische Compliance und KI-bereite Speichersysteme. Sie treibt Innovationen in Flash-Arrays, SDS und Hybridmodellen voran, die auf Unternehmens- und öffentliche Sektorkunden zugeschnitten sind. Die Akteure konzentrieren sich auf Nachhaltigkeit, Servicezuverlässigkeit und Leistungsoptimierung, um den Marktanteil zu stärken.

Neueste Entwicklungen:

- Im Dezember 2025 ging Tietoevry eine Partnerschaft mit Roaring über seine Data Nest-Plattform ein, die es dem Insights-Unternehmen ermöglicht, den Verkauf von Datenprodukten in Norwegen auszuweiten.

- Im Oktober 2025 unterzeichnete Tietoevry Industry eine länderübergreifende Vereinbarung mit Entercard, um Multichannel-Dienste und Unterstützung bei der digitalen Transformation in Norwegen und anderen nordischen Ländern bereitzustellen, mit einem Wert von 15-17 Millionen EUR über fünf Jahre.