Resumen ejecutivo:

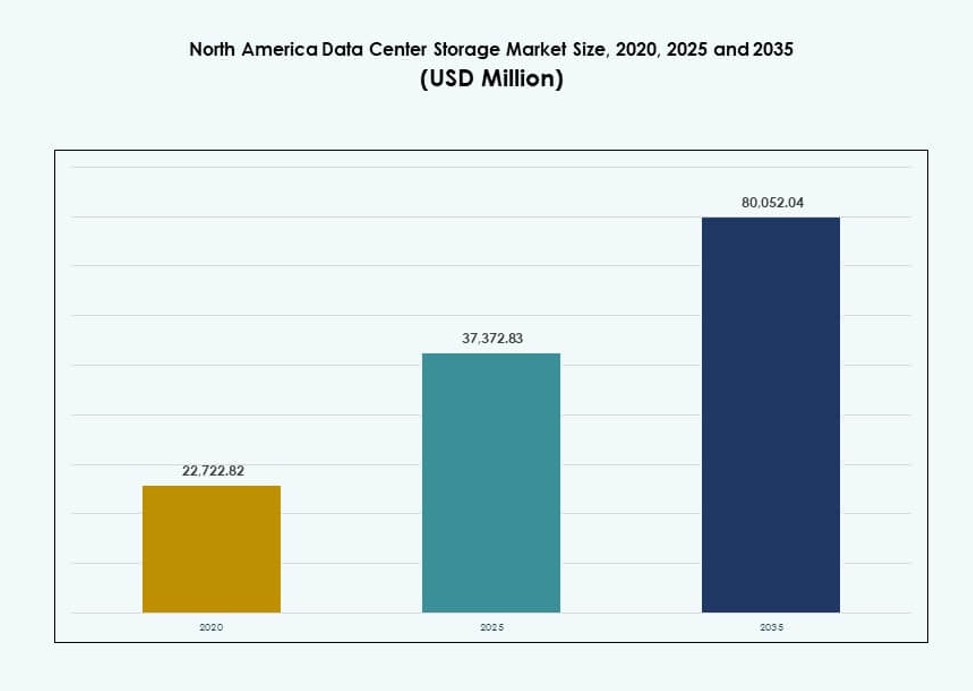

El tamaño del mercado de almacenamiento de centros de datos de América del Norte fue valorado en USD 22,722.82 millones en 2020 a USD 37,372.83 millones en 2025 y se anticipa que alcanzará USD 80,052.04 millones para 2035, con un CAGR de 7.85% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos de América del Norte 2025 |

USD 37,372.83 Millones |

| Mercado de Almacenamiento de Centros de Datos de América del Norte, CAGR |

7.85% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos de América del Norte 2035 |

USD 80,052.04 Millones |

El creciente enfoque empresarial en la transformación en la nube, las cargas de trabajo de IA y el análisis en tiempo real está impulsando actualizaciones significativas en la infraestructura de almacenamiento de centros de datos. Las organizaciones están reemplazando sistemas heredados con matrices completamente flash y soluciones NVMe para un mejor rendimiento y escalabilidad. Los modelos definidos por software e híbridos están ganando tracción en industrias que buscan agilidad y un menor costo total de propiedad. Estos cambios hacen del almacenamiento una capa crítica en la modernización de TI, atrayendo el interés de los inversores y la innovación de proveedores en toda la región.

Estados Unidos lidera debido a su dominio en hiperescala, amplia presencia en la nube y rápida adopción empresarial de almacenamiento de alto rendimiento. Canadá está emergiendo a través de una digitalización constante en los sectores bancario, de telecomunicaciones y de salud, respaldada por regulaciones de privacidad de datos. México está ganando relevancia como una ubicación estratégica para el almacenamiento en el borde y centros de nube regionales, apoyado por inversiones en infraestructura y creciente demanda empresarial.

Dinámica del mercado:

Impulsores del mercado

Aumento de la demanda de infraestructura de almacenamiento de alto rendimiento y baja latencia

Las empresas requieren un acceso más rápido a los datos para apoyar las cargas de trabajo de IA, análisis y nube. Los sistemas de almacenamiento ahora priorizan la baja latencia y el alto rendimiento. Las organizaciones reemplazan sistemas heredados con arquitecturas basadas en flash y NVMe. Este cambio apoya aplicaciones críticas para el negocio y necesidades de procesamiento en tiempo real. Los operadores de hiperescala influyen en el comportamiento de compra empresarial en todos los sectores. El mercado de almacenamiento de centros de datos de América del Norte se beneficia de esta mentalidad orientada al rendimiento. Las empresas ven el almacenamiento como un activo estratégico en lugar de una utilidad de backend. Los inversores ven retornos estables de las actualizaciones de infraestructura a largo plazo.

- Por ejemplo, FlashArray//X de Pure Storage logra una latencia de 150 microsegundos con tecnología DirectFlash. Las organizaciones reemplazan sistemas heredados con arquitecturas basadas en flash y NVMe.

Expansión de los servicios en la nube y arquitecturas de TI híbridas

La adopción de la nube redefine cómo las empresas diseñan entornos de almacenamiento. Las empresas implementan modelos híbridos para equilibrar control, costo y escalabilidad. Las plataformas de almacenamiento deben integrarse en sistemas locales y en la nube. Los proveedores responden con soluciones compatibles con la nube y definidas por software. Este enfoque apoya la movilidad de cargas de trabajo y las necesidades de recuperación ante desastres. El mercado de almacenamiento de centros de datos en América del Norte gana relevancia en los ecosistemas de la nube. Las empresas valoran arquitecturas flexibles que reducen la dependencia de proveedores. Los inversores prefieren proveedores alineados con estrategias de nube híbrida.

Crecimiento de Aplicaciones Intensivas en Datos a Través de Industrias

Sectores como BFSI, salud y telecomunicaciones generan grandes volúmenes de datos. Estas industrias demandan plataformas de almacenamiento seguras, escalables y resilientes. Los requisitos de cumplimiento y protección de datos aumentan la complejidad del almacenamiento. Los proveedores se centran en la automatización y herramientas de gestión inteligente. El almacenamiento ahora apoya la continuidad del negocio y el cumplimiento normativo. El mercado de almacenamiento de centros de datos en América del Norte desempeña roles críticos en la infraestructura digital. Las empresas dependen de un almacenamiento confiable para proteger la continuidad operativa. Los flujos de capital favorecen a los proveedores con fuerte penetración empresarial.

- Por ejemplo, Dell PowerStore 5000T ofrece 2.4 millones de IOPS para cargas de trabajo de bases de datos en implementaciones empresariales.

Cambio Hacia Modelos de Almacenamiento Definidos por Software y Desagregados

Las organizaciones buscan eficiencia de costos y flexibilidad de implementación. El almacenamiento definido por software separa el hardware de las capas de control. Este modelo mejora la escalabilidad y la utilización de recursos. Los sistemas desagregados se alinean con diseños de centros de datos componibles. Las empresas reducen la intensidad de capital a través de rutas de expansión modulares. El mercado de almacenamiento de centros de datos en América del Norte refleja esta evolución arquitectónica. Las empresas ganan agilidad y mejor visibilidad de costos. Los inversores siguen plataformas que escalan en entornos diversos.

Tendencias del Mercado

Adopción de Modelos de Almacenamiento Basados en Consumo y Suscripción

Las empresas prefieren gastos predecibles sobre grandes compras iniciales. Los proveedores ofrecen almacenamiento a través de estructuras de pago por uso. Esta tendencia alinea los costos de almacenamiento con la demanda de carga de trabajo. La flexibilidad financiera apoya decisiones de adquisición más rápidas. Los proveedores integran software, soporte y actualizaciones en planes unificados. El mercado de almacenamiento de centros de datos en América del Norte se adapta a patrones de compra orientados al servicio. Las empresas ganan control presupuestario y claridad operativa. Los proveedores mejoran la retención de clientes a largo plazo.

Integración de Automatización y Gestión de Almacenamiento Impulsada por IA

Las plataformas de almacenamiento adoptan herramientas de monitoreo inteligente y análisis. La automatización reduce la intervención manual y el error humano. Los conocimientos predictivos mejoran la planificación de capacidad y la respuesta a fallos. Los equipos de operaciones gestionan entornos complejos con menos recursos. Las herramientas impulsadas por IA mejoran la fiabilidad del servicio y el tiempo de actividad. El mercado de almacenamiento de centros de datos en América del Norte evoluciona hacia operaciones autónomas. Las empresas priorizan las ganancias de eficiencia y resiliencia. Los inversores prefieren proveedores con fuertes capacidades de software.

Aumento del Enfoque en la Seguridad de Datos y la Resiliencia Cibernética

Las amenazas cibernéticas redefinen las prioridades de diseño de almacenamiento. Los proveedores integran cifrado, inmutabilidad y capturas de seguridad. Las empresas tratan el almacenamiento como una capa de defensa de primera línea. El escrutinio regulatorio aumenta la demanda de arquitecturas conformes. La copia de seguridad y recuperación seguras adquieren importancia estratégica. El mercado de almacenamiento de centros de datos de América del Norte refleja una mayor conciencia de seguridad. Las empresas invierten en soluciones de almacenamiento con prioridad en la protección. Los flujos de capital apoyan a los proveedores con sólidos portafolios de seguridad.

Optimización para Implementaciones Multi-Nube y en el Borde

Las empresas distribuyen cargas de trabajo en múltiples plataformas en la nube. Los sistemas de almacenamiento deben soportar portabilidad y rendimiento consistente. Las implementaciones en el borde requieren diseños de almacenamiento compactos y eficientes. Los proveedores adaptan productos para arquitecturas distribuidas. La gestión unificada a través de ubicaciones gana importancia. El mercado de almacenamiento de centros de datos de América del Norte se alinea con modelos de TI descentralizados. Las empresas buscan movilidad de datos sin problemas. Los proveedores se benefician del amplio soporte de implementación.

Desafíos del Mercado

Altos Costos de Capital y Procesos de Migración Complejos

La modernización del almacenamiento requiere un compromiso financiero significativo. La migración de sistemas heredados plantea riesgos operativos. Las preocupaciones sobre el tiempo de inactividad ralentizan las decisiones de actualización. La complejidad de la integración tensa a los equipos de TI internos. Las brechas de habilidades aumentan la dependencia de socios externos. El mercado de almacenamiento de centros de datos de América del Norte enfrenta fricciones de adopción en segmentos sensibles al costo. Las empresas retrasan las inversiones durante la incertidumbre económica. Los proveedores deben justificar perfiles de retorno claros.

Aumento del Consumo de Energía y Restricciones de Infraestructura

El almacenamiento de alta densidad aumenta las demandas de energía y refrigeración. Los centros de datos enfrentan presiones de sostenibilidad y capacidad. Los costos de energía afectan la economía total de propiedad. Los operadores equilibran el rendimiento con los objetivos de eficiencia. Las limitaciones de infraestructura restringen los planes de escalado rápido. El mercado de almacenamiento de centros de datos de América del Norte enfrenta compensaciones operativas. Las empresas buscan diseños eficientes sin pérdida de rendimiento. Los proveedores enfrentan presión para optimizar los perfiles energéticos.

Oportunidades del Mercado

Expansión de Casos de Uso de IA, Analítica y Monetización de Datos

Las cargas de trabajo de IA requieren respaldos de almacenamiento rápidos y escalables. Las empresas extraen valor de grandes conjuntos de datos. El almacenamiento avanzado apoya modelos de decisión basados en datos. Los proveedores adaptan soluciones para flujos de trabajo de IA y motores analíticos. La demanda crece en entornos empresariales y de investigación. El mercado de almacenamiento de centros de datos de América del Norte se beneficia de estrategias centradas en datos. Las empresas invierten para desbloquear nuevas fuentes de ingresos. Los inversores favorecen plataformas de almacenamiento alineadas con IA.

Crecimiento de la Computación en el Borde y Localización Regional de Datos

Los sitios en el borde requieren sistemas de almacenamiento compactos y resilientes. Las reglas regulatorias fomentan el procesamiento local de datos. Las empresas despliegan instalaciones regionales más cerca de los usuarios. Los proveedores diseñan almacenamiento para entornos restringidos. Este cambio abre nuevos escenarios de implementación. El mercado de almacenamiento de centros de datos de América del Norte se expande más allá de los núcleos centrales. Las empresas obtienen ventajas de latencia y cumplimiento. Los proveedores acceden a una demanda regional no explotada.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional mantiene presencia en cargas de trabajo heredadas. El almacenamiento totalmente flash domina los entornos críticos de rendimiento. El almacenamiento híbrido equilibra costo y velocidad para cargas de trabajo mixtas. Las empresas prefieren el flash para bases de datos y análisis. Los sistemas híbridos apoyan caminos de modernización gradual. El Mercado de Almacenamiento de Centros de Datos en América del Norte refleja esta mezcla. La adopción de flash impulsa una participación de ingresos premium. El crecimiento se alinea con los ciclos de modernización empresarial.

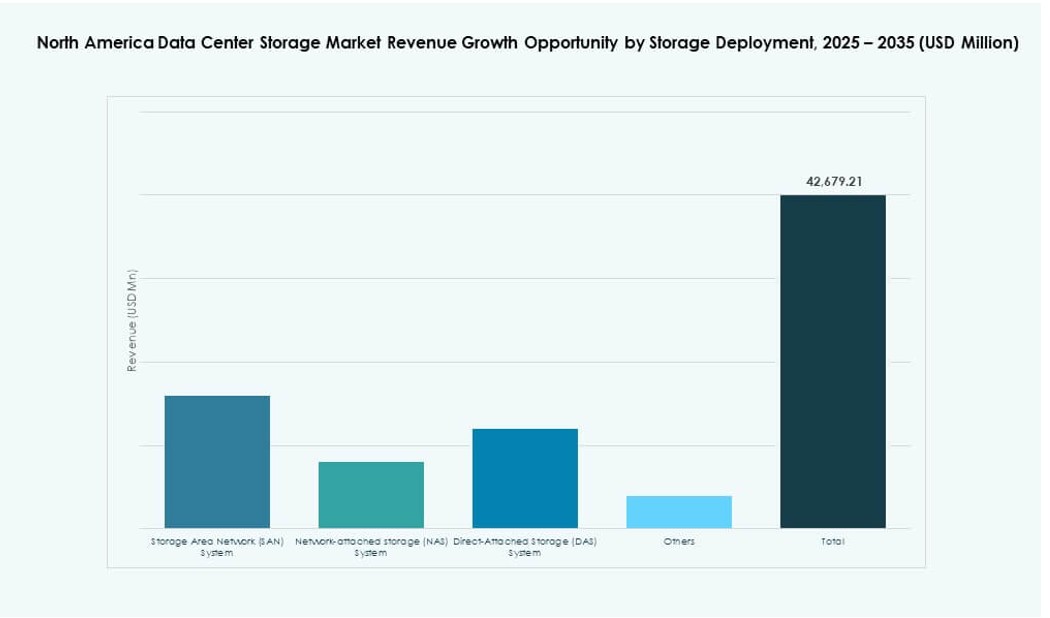

Por Despliegue de Almacenamiento

Los sistemas SAN lideran los entornos de grandes empresas. Los sistemas NAS apoyan cargas de trabajo basadas en archivos y colaboración. DAS sirve para casos de uso localizados y de borde. SAN se beneficia de características de escalabilidad y control. Las empresas seleccionan el despliegue basado en el tipo de carga de trabajo. El Mercado de Almacenamiento de Centros de Datos en América del Norte muestra una fuerte penetración de SAN. NAS gana tracción en el crecimiento de datos no estructurados. La diversidad de despliegue apoya una amplia participación de proveedores.

Por Componente

El hardware representa una importante participación de ingresos. El software crece más rápido debido a las necesidades de gestión y seguridad. Las empresas invierten en capas de orquestación y análisis. El software mejora las tasas de utilización del hardware. Los proveedores agrupan componentes en ofertas integradas. El Mercado de Almacenamiento de Centros de Datos en América del Norte se desplaza hacia el valor del software. Las empresas buscan inteligencia sobre capacidad bruta. Los márgenes de software atraen el interés de los inversores.

Por Medio

HDD sigue siendo relevante para el almacenamiento de archivo. SSD lidera los despliegues orientados al rendimiento. El almacenamiento en cinta apoya la retención de datos a largo plazo. Las empresas optimizan costos mediante el uso de medios escalonados. La adopción de SSD aumenta en sistemas críticos para la misión. El Mercado de Almacenamiento de Centros de Datos en América del Norte favorece el crecimiento de SSD. HDD y cinta mantienen roles de nicho. La diversidad de medios apoya la gestión del ciclo de vida.

Por Modelo de Despliegue

On-premises sigue siendo vital para sectores regulados. Los modelos basados en la nube crecen en todas las empresas. Los despliegues híbridos dominan la planificación estratégica. Las empresas equilibran control con escalabilidad. Los proveedores alinean ofertas con la demanda híbrida. El Mercado de Almacenamiento de Centros de Datos en América del Norte se centra en modelos híbridos. Las empresas ganan flexibilidad y resiliencia. Los proveedores capturan flujos de ingresos recurrentes.

Por Aplicación

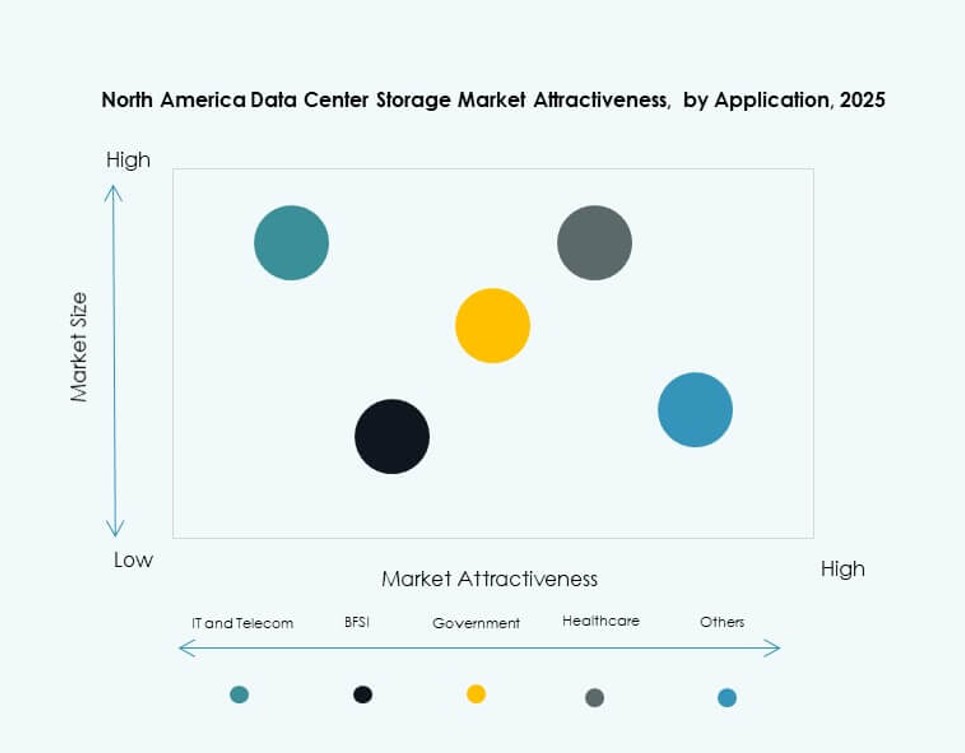

TI y telecomunicaciones lideran la demanda de almacenamiento. BFSI prioriza la seguridad y el tiempo de actividad. El sector salud impulsa el crecimiento a través de necesidades de cumplimiento de datos. El gobierno adopta almacenamiento seguro y soberano. Otros sectores expanden operaciones digitales. El Mercado de Almacenamiento de Centros de Datos en América del Norte atiende diversas aplicaciones. La demanda está estrechamente vinculada a la madurez digital. La diversidad sectorial estabiliza el crecimiento del mercado.

Perspectivas Regionales

Estados Unidos

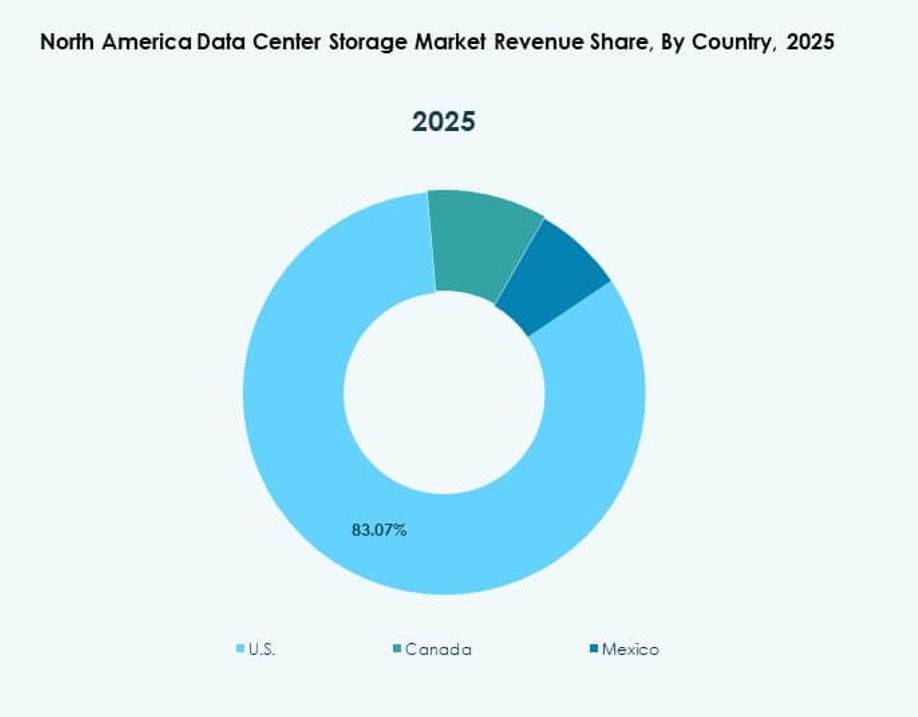

Estados Unidos posee aproximadamente el 70% de la cuota de mercado. Los proveedores de nube a hiperescala impulsan despliegues a gran escala. La transformación digital empresarial sostiene una demanda constante. La infraestructura avanzada soporta almacenamiento de alta densidad. La adopción de innovación sigue siendo fuerte en todos los sectores. El Mercado de Almacenamiento de Centros de Datos en América del Norte se centra en esta subregión. La competencia entre proveedores se mantiene intensa. La actividad de inversión sigue siendo alta.

Canadá

Canadá representa casi el 20% de la cuota de mercado. Los sectores bancario y de telecomunicaciones impulsan la demanda de almacenamiento. La investigación en IA y la adopción de la nube avanzan. La soberanía de los datos apoya los despliegues locales. Las empresas modernizan la infraestructura heredada de manera constante. El mercado de almacenamiento de centros de datos de América del Norte experimenta un crecimiento estable en Canadá. El apoyo político fortalece la confianza de los inversores.

- Por ejemplo, la región central de AWS Canadá incluye 3 zonas de disponibilidad para el almacenamiento de datos soberanos y el cómputo de IA. La soberanía de los datos apoya los despliegues locales.

México

México posee cerca del 10% de la cuota de mercado. La construcción de nuevos centros de datos apoya la demanda regional. Las tendencias de nearshoring fomentan el crecimiento de la infraestructura digital. Las empresas adoptan almacenamiento para apoyar los servicios en la nube. Las ventajas de costos atraen inversiones regionales. El mercado de almacenamiento de centros de datos de América del Norte se expande hacia el sur. El potencial de crecimiento sigue siendo fuerte.

- Por ejemplo, KIO Data Centers opera instalaciones de hiperescala en Querétaro que apoyan los despliegues de almacenamiento en la nube y empresariales. Las tendencias de nearshoring continúan acelerando la inversión en infraestructura digital en la región.

Perspectivas Competitivas:

- Hewlett Packard Empresarial Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

El mercado de almacenamiento de centros de datos de América del Norte presenta una intensa competencia entre líderes tecnológicos globales y proveedores de almacenamiento especializados. Empresas como HPE, Dell, IBM y NetApp ofrecen amplios portafolios que cubren matrices all-flash, almacenamiento híbrido y plataformas definidas por software. Se beneficia de inversiones agresivas en innovación, integración en la nube y soluciones de almacenamiento optimizadas para IA. Los proveedores se diferencian a través del rendimiento, la automatización, las características de seguridad y los servicios de soporte. Las asociaciones estratégicas, fusiones y lanzamientos de productos alineados con la nube moldean la dinámica del mercado. Los jugadores centrados en software ganan terreno al ofrecer flexibilidad, escalabilidad y reducción del costo total de propiedad. Las estrategias de retención de clientes se centran en la compatibilidad con la nube híbrida, precios por suscripción y orquestación consciente de la carga de trabajo. Los jugadores emergentes se enfocan en soluciones preparadas para el borde y operaciones de almacenamiento autónomas. La consolidación del mercado continúa a medida que las empresas demandan plataformas integrales con alta fiabilidad de servicio.

Desarrollos Recientes:

- En septiembre de 2025, Data Storage Corporation (DTST) cerró la venta de su negocio CloudFirst a Performive. La transacción generó alrededor de $40 millones en ingresos brutos, permitiendo adquisiciones específicas en tecnologías de IA, GPU y ciberseguridad dentro del sector de almacenamiento de datos.

- En marzo de 2025, Hewlett Packard Empresarial (HPE) presentó su última plataforma de almacenamiento para centros de datos preparados para IA en América del Norte, expandiendo sus servicios de bloque y archivo basados en GreenLake para soportar cargas de trabajo de mayor rendimiento y ciberresilientes para proveedores empresariales y de la nube.