Zusammenfassung:

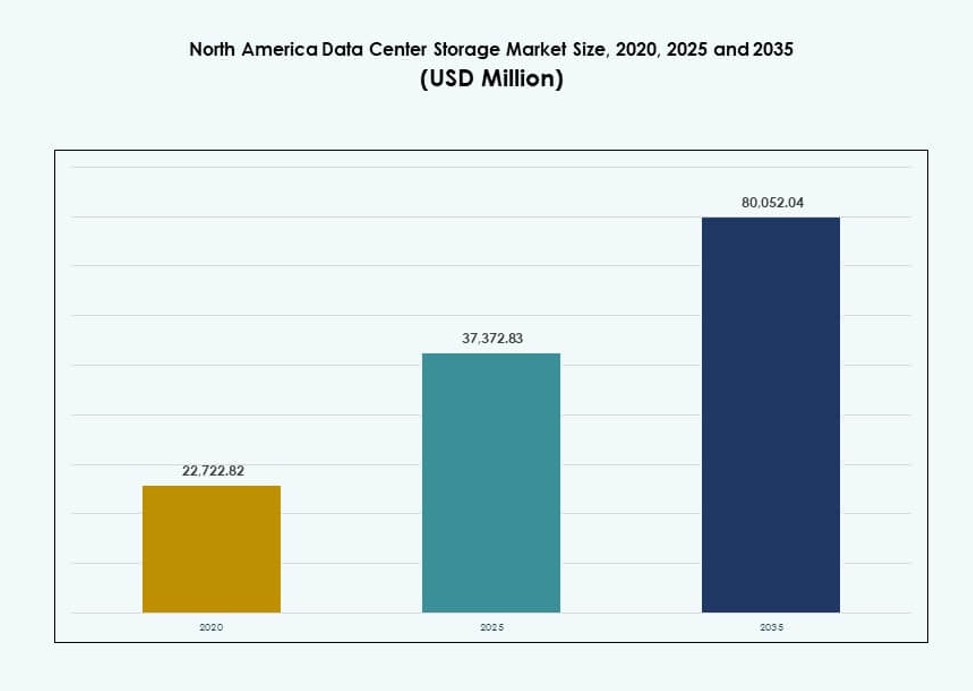

Der Markt für Datenspeicherzentren in Nordamerika wurde 2020 mit 22.722,82 Millionen USD bewertet und soll bis 2025 auf 37.372,83 Millionen USD und bis 2035 auf 80.052,04 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7,85 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Nordamerika 2025 |

USD 37,372.83 Millionen |

| Markt für Datenspeicherzentren in Nordamerika, CAGR |

7,85% |

| Marktgröße für Datenspeicherzentren in Nordamerika 2035 |

USD 80,052.04 Millionen |

Das wachsende Unternehmensinteresse an Cloud-Transformation, KI-Workloads und Echtzeitanalysen treibt bedeutende Upgrades in der Datenspeicherinfrastruktur voran. Organisationen ersetzen Altsysteme durch All-Flash-Arrays und NVMe-Lösungen für bessere Leistung und Skalierbarkeit. Softwaredefinierte und hybride Modelle gewinnen in Branchen an Bedeutung, die Agilität und niedrigere Gesamtbetriebskosten anstreben. Diese Veränderungen machen Speicher zu einer kritischen Ebene in der IT-Modernisierung und ziehen Investoreninteresse und Innovationen von Anbietern in der gesamten Region an.

Die Vereinigten Staaten führen aufgrund ihrer Dominanz im Hyperscale-Bereich, ihrer umfangreichen Cloud-Präsenz und der schnellen Unternehmensübernahme von Hochleistungsspeichern. Kanada entwickelt sich durch stetige Digitalisierung in den Bereichen Banken, Telekommunikation und Gesundheitswesen, unterstützt durch Datenschutzbestimmungen. Mexiko gewinnt an Bedeutung als strategischer Standort für Edge-Speicher und regionale Cloud-Hubs, unterstützt durch Infrastrukturinvestitionen und wachsende Unternehmensnachfrage.

Marktdynamik:

Markttreiber

Steigende Nachfrage nach Hochleistungs- und Niedriglatenz-Speicherinfrastruktur

Unternehmen benötigen schnelleren Datenzugriff, um KI-, Analyse- und Cloud-Workloads zu unterstützen. Speichersysteme priorisieren jetzt niedrige Latenz und hohen Durchsatz. Organisationen ersetzen Altsysteme durch Flash-basierte und NVMe-Architekturen. Dieser Wandel unterstützt geschäftskritische Anwendungen und Echtzeitverarbeitungsanforderungen. Hyperscale-Betreiber beeinflussen das Kaufverhalten von Unternehmen in verschiedenen Sektoren. Der Markt für Datenspeicherzentren in Nordamerika profitiert von dieser leistungsorientierten Denkweise. Unternehmen sehen Speicher als strategisches Asset und nicht als Backend-Dienstprogramm. Investoren sehen stabile Renditen aus langfristigen Infrastruktur-Upgrades.

- Zum Beispiel erreicht Pure Storages FlashArray//X 150 Mikrosekunden Latenz mit DirectFlash-Technologie. Organisationen ersetzen Altsysteme durch Flash-basierte und NVMe-Architekturen.

Erweiterung von Cloud-Diensten und hybriden IT-Architekturen

Die Einführung von Cloud-Technologien verändert, wie Unternehmen Speicherumgebungen gestalten. Firmen setzen auf hybride Modelle, um Kontrolle, Kosten und Skalierbarkeit auszugleichen. Speicherplattformen müssen sowohl in lokale als auch in Cloud-Systeme integriert werden. Anbieter reagieren mit cloud-kompatiblen und softwaredefinierten Lösungen. Dieser Ansatz unterstützt die Mobilität von Arbeitslasten und die Anforderungen an die Notfallwiederherstellung. Der nordamerikanische Markt für Rechenzentrumspeicher gewinnt in Cloud-Ökosystemen an Bedeutung. Unternehmen schätzen flexible Architekturen, die die Abhängigkeit von Anbietern verringern. Investoren bevorzugen Anbieter, die mit hybriden Cloud-Strategien übereinstimmen.

Wachstum datenintensiver Anwendungen in verschiedenen Branchen

Branchen wie BFSI, Gesundheitswesen und Telekommunikation erzeugen große Datenmengen. Diese Industrien verlangen sichere, skalierbare und widerstandsfähige Speicherplattformen. Anforderungen an Compliance und Datenschutz erhöhen die Komplexität der Speicherung. Anbieter konzentrieren sich auf Automatisierung und intelligente Management-Tools. Speicher unterstützt nun die Geschäftskontinuität und die Einhaltung von Vorschriften. Der nordamerikanische Markt für Rechenzentrumspeicher erfüllt kritische Rollen in der digitalen Infrastruktur. Unternehmen sind auf zuverlässige Speicher angewiesen, um die betriebliche Kontinuität zu schützen. Kapitalflüsse bevorzugen Anbieter mit starker Unternehmensdurchdringung.

- Zum Beispiel liefert Dell PowerStore 5000T 2,4 Millionen IOPS für Datenbank-Workloads in Unternehmensbereitstellungen.

Verschiebung hin zu softwaredefinierten und disaggregierten Speicher-Modellen

Organisationen suchen nach Kosteneffizienz und Flexibilität bei der Bereitstellung. Softwaredefinierter Speicher trennt Hardware von Steuerungsebenen. Dieses Modell verbessert die Skalierbarkeit und Ressourcennutzung. Disaggregierte Systeme passen zu komposablen Rechenzentrumsdesigns. Unternehmen reduzieren die Kapitalintensität durch modulare Erweiterungspfade. Der nordamerikanische Markt für Rechenzentrumspeicher spiegelt diese architektonische Entwicklung wider. Unternehmen gewinnen an Agilität und besserer Kostentransparenz. Investoren verfolgen Plattformen, die sich über verschiedene Umgebungen skalieren lassen.

Markttrends

Annahme von verbrauchs- und abonnementsbasierten Speicher-Modellen

Unternehmen bevorzugen vorhersehbare Ausgaben gegenüber großen Vorabkäufen. Anbieter bieten Speicher durch Pay-as-you-use-Strukturen an. Dieser Trend stimmt die Speicherkosten mit der Arbeitslastnachfrage ab. Finanzielle Flexibilität unterstützt schnellere Beschaffungsentscheidungen. Anbieter bündeln Software, Support und Upgrades in einheitliche Pläne. Der nordamerikanische Markt für Rechenzentrumspeicher passt sich serviceorientierten Kaufmustern an. Unternehmen gewinnen Budgetkontrolle und operative Klarheit. Anbieter verbessern die langfristige Kundenbindung.

Integration von Automatisierung und KI-gesteuertem Speichermanagement

Speicherplattformen übernehmen intelligente Überwachungs- und Analysetools. Automatisierung reduziert manuelle Eingriffe und menschliche Fehler. Vorausschauende Einblicke verbessern die Kapazitätsplanung und die Fehlerreaktion. Betriebsteams verwalten komplexe Umgebungen mit weniger Ressourcen. KI-gesteuerte Tools verbessern die Servicezuverlässigkeit und Betriebszeit. Der nordamerikanische Markt für Rechenzentrumspeicher entwickelt sich hin zu autonomen Operationen. Unternehmen priorisieren Effizienz- und Resilienzgewinne. Investoren bevorzugen Anbieter mit starken Softwarefähigkeiten.

Erhöhtes Augenmerk auf Datensicherheit und Cyber-Resilienz

Cyber-Bedrohungen verändern die Prioritäten im Speicherdesign. Anbieter integrieren Verschlüsselung, Unveränderlichkeit und sichere Snapshots. Unternehmen betrachten Speicher als eine Frontverteidigungsschicht. Regulatorische Überprüfungen erhöhen die Nachfrage nach konformen Architekturen. Sichere Backup- und Wiederherstellungslösungen gewinnen strategische Bedeutung. Der nordamerikanische Markt für Rechenzentrumspeicher spiegelt ein erhöhtes Sicherheitsbewusstsein wider. Unternehmen investieren in schutzorientierte Speicherlösungen. Kapitalflüsse unterstützen Anbieter mit starken Sicherheitsportfolios.

Optimierung für Multi-Cloud- und Edge-Bereitstellungen

Unternehmen verteilen Arbeitslasten über mehrere Cloud-Plattformen. Speichersysteme müssen Portabilität und konsistente Leistung unterstützen. Edge-Bereitstellungen erfordern kompakte und effiziente Speicherdesigns. Anbieter passen Produkte für verteilte Architekturen an. Einheitliches Management über Standorte hinweg gewinnt an Bedeutung. Der nordamerikanische Markt für Rechenzentrumspeicher passt sich dezentralen IT-Modellen an. Unternehmen suchen nahtlose Datenmobilität. Anbieter profitieren von breiter Bereitstellungsunterstützung.

Marktherausforderungen

Hohe Kapitalkosten und komplexe Migrationsprozesse

Die Modernisierung von Speichern erfordert erhebliche finanzielle Verpflichtungen. Die Migration von Altsystemen birgt betriebliche Risiken. Bedenken hinsichtlich Ausfallzeiten verlangsamen Upgrade-Entscheidungen. Die Komplexität der Integration belastet interne IT-Teams. Kompetenzlücken erhöhen die Abhängigkeit von externen Partnern. Der nordamerikanische Markt für Rechenzentrumspeicher steht vor Akzeptanzproblemen in kostenempfindlichen Segmenten. Unternehmen verzögern Investitionen in Zeiten wirtschaftlicher Unsicherheit. Anbieter müssen klare Renditeprofile rechtfertigen.

Steigender Energieverbrauch und Infrastrukturengpässe

Hochdichte Speicher erhöhen den Bedarf an Strom und Kühlung. Rechenzentren stehen unter Nachhaltigkeits- und Kapazitätsdruck. Energiekosten beeinflussen die Gesamtwirtschaftlichkeit des Eigentums. Betreiber balancieren Leistung mit Effizienzzielen. Infrastrukturbeschränkungen begrenzen schnelle Skalierungspläne. Der nordamerikanische Markt für Rechenzentrumspeicher steht vor betrieblichen Kompromissen. Unternehmen suchen nach effizienten Designs ohne Leistungsverlust. Anbieter stehen unter Druck, Energieprofile zu optimieren.

Marktchancen

Erweiterung von KI-, Analyse- und Datenmonetarisierungsanwendungen

KI-Arbeitslasten erfordern schnelle und skalierbare Speicher-Backends. Unternehmen ziehen Wert aus großen Datensätzen. Fortschrittliche Speicher unterstützen datengesteuerte Entscheidungsmodelle. Anbieter passen Lösungen für KI-Pipelines und Analyse-Engines an. Die Nachfrage wächst in Unternehmens- und Forschungsumgebungen. Der nordamerikanische Markt für Rechenzentrumspeicher profitiert von datenzentrierten Strategien. Unternehmen investieren, um neue Einnahmequellen zu erschließen. Investoren bevorzugen KI-ausgerichtete Speicherplattformen.

Wachstum von Edge-Computing und regionaler Datenlokalisierung

Edge-Standorte erfordern kompakte und widerstandsfähige Speichersysteme. Regulatorische Vorschriften fördern die lokale Datenverarbeitung. Unternehmen setzen regionale Einrichtungen näher an den Nutzern ein. Anbieter entwerfen Speicher für eingeschränkte Umgebungen. Dieser Wandel eröffnet neue Bereitstellungsszenarien. Der nordamerikanische Markt für Rechenzentrumspeicher erweitert sich über zentrale Knotenpunkte hinaus. Unternehmen gewinnen Latenz- und Compliance-Vorteile. Anbieter erschließen ungenutzte regionale Nachfrage.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher bleibt in Legacy-Workloads präsent. All-Flash-Speicher dominiert in leistungsintensiven Umgebungen. Hybridspeicher balanciert Kosten und Geschwindigkeit für gemischte Workloads. Unternehmen bevorzugen Flash für Datenbanken und Analysen. Hybridsysteme unterstützen schrittweise Modernisierungspfade. Der nordamerikanische Markt für Datenspeicher spiegelt diesen Mix wider. Die Einführung von Flash treibt den Umsatzanteil im Premiumsegment an. Das Wachstum steht im Einklang mit den Modernisierungszyklen der Unternehmen.

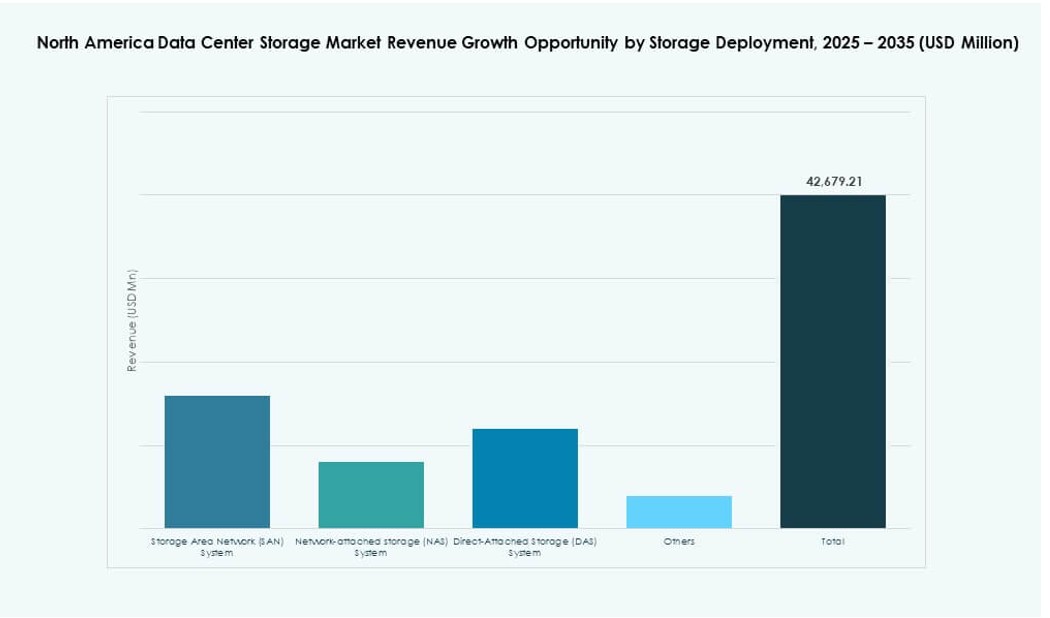

Nach Speicherbereitstellung

SAN-Systeme führen in großen Unternehmensumgebungen. NAS-Systeme unterstützen dateibasierte und kollaborative Workloads. DAS dient lokalen und Edge-Anwendungsfällen. SAN profitiert von Skalierbarkeits- und Kontrollfunktionen. Unternehmen wählen die Bereitstellung basierend auf dem Workload-Typ. Der nordamerikanische Markt für Datenspeicher zeigt eine starke SAN-Durchdringung. NAS gewinnt an Bedeutung beim Wachstum unstrukturierter Daten. Die Vielfalt der Bereitstellungen unterstützt eine breite Beteiligung von Anbietern.

Nach Komponente

Hardware macht einen großen Umsatzanteil aus. Software wächst schneller aufgrund von Management- und Sicherheitsanforderungen. Unternehmen investieren in Orchestrierungs- und Analyseschichten. Software verbessert die Hardware-Auslastungsraten. Anbieter bündeln Komponenten in integrierte Angebote. Der nordamerikanische Markt für Datenspeicher verschiebt sich hin zu Softwarewerten. Unternehmen suchen nach Intelligenz statt roher Kapazität. Softwaremargen ziehen das Interesse von Investoren an.

Nach Medium

HDD bleibt relevant für Archivspeicher. SSD führt leistungsorientierte Bereitstellungen an. Bandspeicher unterstützt die langfristige Datenaufbewahrung. Unternehmen optimieren die Kosten durch den Einsatz gestufter Medien. Die Einführung von SSD steigt in geschäftskritischen Systemen. Der nordamerikanische Markt für Datenspeicher bevorzugt das Wachstum von SSD. HDD und Band behalten Nischenrollen. Mediendiversität unterstützt das Lebenszyklusmanagement.

Nach Bereitstellungsmodell

On-Premises bleibt für regulierte Sektoren wichtig. Cloud-basierte Modelle wachsen in Unternehmen. Hybride Bereitstellungen dominieren die strategische Planung. Unternehmen balancieren Kontrolle mit Skalierbarkeit. Anbieter richten ihre Angebote auf die hybride Nachfrage aus. Der nordamerikanische Markt für Datenspeicher konzentriert sich auf hybride Modelle. Unternehmen gewinnen Flexibilität und Widerstandsfähigkeit. Anbieter erfassen wiederkehrende Einnahmequellen.

Nach Anwendung

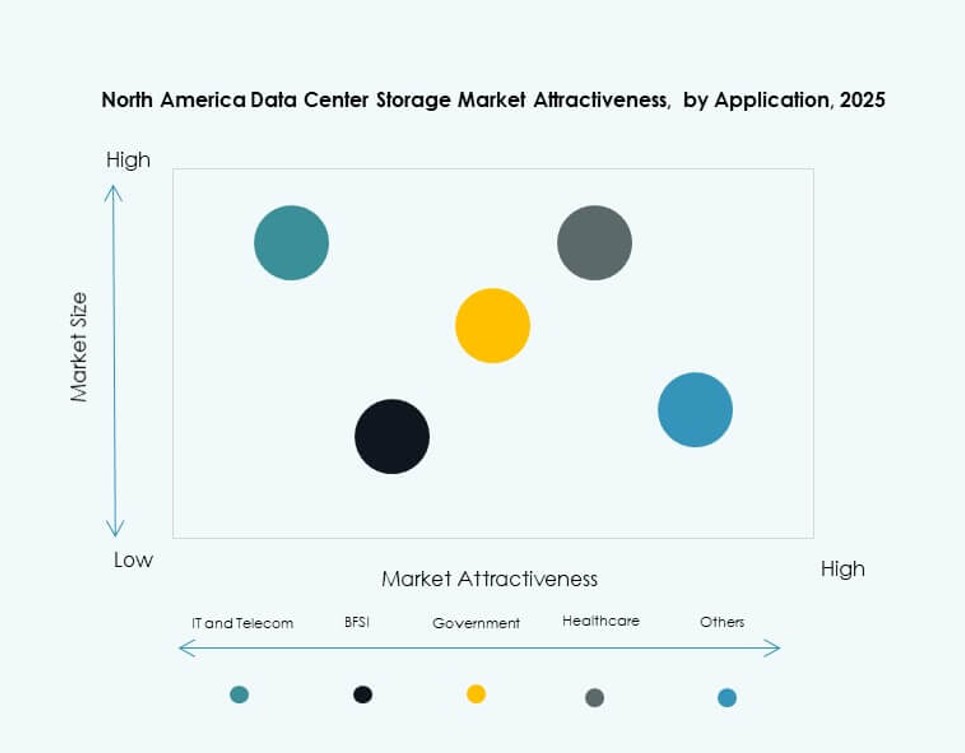

IT und Telekommunikation führen die Speichernachfrage an. BFSI priorisiert Sicherheit und Betriebszeit. Das Gesundheitswesen treibt das Wachstum durch Anforderungen an die Datenkonformität voran. Die Regierung setzt auf sichere und souveräne Speicher. Andere Sektoren erweitern digitale Operationen. Der nordamerikanische Markt für Datenspeicher bedient vielfältige Anwendungen. Die Nachfrage ist eng mit der digitalen Reife verbunden. Sektorenvielfalt stabilisiert das Marktwachstum.

Regionale Einblicke

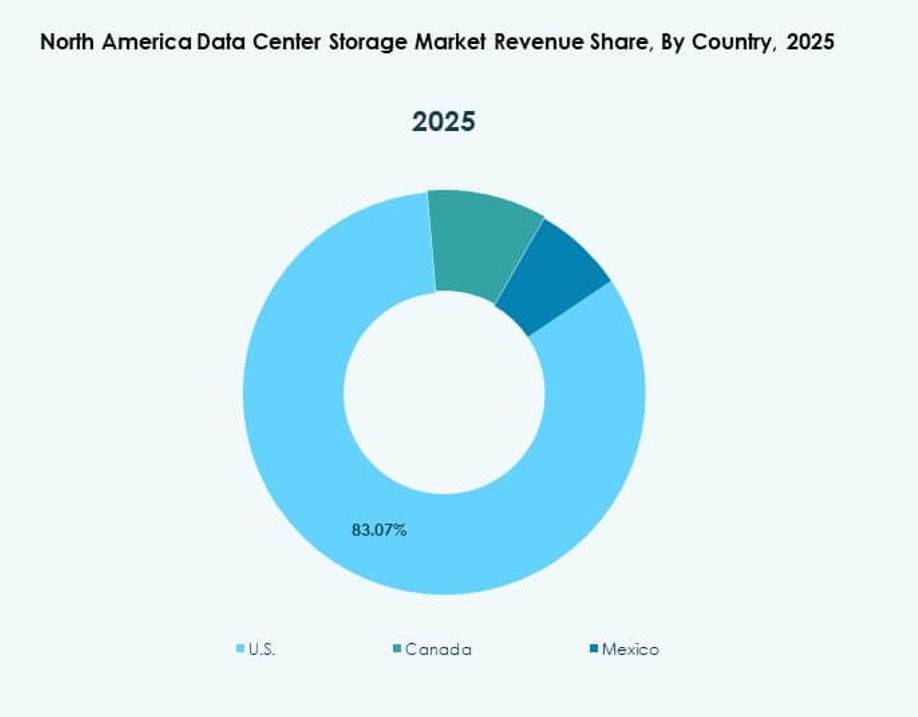

Vereinigte Staaten

Die Vereinigten Staaten halten etwa 70 % Marktanteil. Hyperscale-Cloud-Anbieter treiben großflächige Bereitstellungen voran. Die digitale Transformation von Unternehmen sorgt für eine stetige Nachfrage. Fortschrittliche Infrastruktur unterstützt hochdichte Speicher. Die Innovationsbereitschaft bleibt in allen Sektoren stark. Der nordamerikanische Markt für Datenspeicher konzentriert sich auf diese Subregion. Der Wettbewerb unter den Anbietern bleibt intensiv. Die Investitionstätigkeit bleibt hoch.

Kanada

Kanada macht fast 20% des Marktanteils aus. Bank- und Telekommunikationssektoren treiben die Nachfrage nach Speicherlösungen an. KI-Forschung und Cloud-Adoption gewinnen an Fahrt. Datenhoheit unterstützt lokale Implementierungen. Unternehmen modernisieren stetig veraltete Infrastrukturen. Der nordamerikanische Markt für Datenspeicherzentren verzeichnet ein stabiles Wachstum in Kanada. Politische Unterstützung stärkt das Vertrauen der Investoren.

- Zum Beispiel umfasst die AWS Canada Central Region 3 Verfügbarkeitszonen für souveräne Datenspeicherung und KI-Computing. Datenhoheit unterstützt lokale Implementierungen.

Mexiko

Mexiko hält fast 10% des Marktanteils. Neue Rechenzentrumsbauten unterstützen die regionale Nachfrage. Nearshoring-Trends fördern das Wachstum der digitalen Infrastruktur. Unternehmen übernehmen Speicherlösungen zur Unterstützung von Cloud-Diensten. Kostenvorteile ziehen regionale Investitionen an. Der nordamerikanische Markt für Datenspeicherzentren expandiert nach Süden. Das Wachstumspotenzial bleibt stark.

- Zum Beispiel betreibt KIO Data Centers Hyperscale-Einrichtungen in Querétaro, die Cloud- und Unternehmensspeicherbereitstellungen unterstützen. Nearshoring-Trends beschleunigen weiterhin Investitionen in digitale Infrastruktur in der Region.

Wettbewerbseinblicke:

- Hewlett Packard Unternehmen Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

Der nordamerikanische Markt für Datenspeicherzentren zeichnet sich durch intensiven Wettbewerb zwischen globalen Technologieführern und spezialisierten Speicheranbietern aus. Unternehmen wie HPE, Dell, IBM und NetApp bieten breite Portfolios, die All-Flash-Arrays, Hybrid-Speicher und softwaredefinierte Plattformen abdecken. Er profitiert von aggressiven Investitionen in Innovation, Cloud-Integration und KI-optimierte Speicherlösungen. Anbieter differenzieren sich durch Leistung, Automatisierung, Sicherheitsmerkmale und Support-Dienstleistungen. Strategische Partnerschaften, Fusionen und cloud-ausgerichtete Produkteinführungen prägen die Marktdynamik. Softwarezentrierte Akteure gewinnen an Boden, indem sie Flexibilität, Skalierbarkeit und reduzierte Gesamtkosten des Eigentums bieten. Kundenbindungsstrategien konzentrieren sich auf Hybrid-Cloud-Kompatibilität, Abonnementpreise und arbeitslastbewusste Orchestrierung. Neue Akteure fokussieren sich auf edge-fähige Lösungen und autonome Speicheroperationen. Die Marktkonsolidierung setzt sich fort, da Unternehmen End-to-End-Plattformen mit hoher Servicezuverlässigkeit verlangen.

Aktuelle Entwicklungen:

- Im September 2025 schloss die Data Storage Corporation (DTST) den Verkauf ihres CloudFirst-Geschäfts an Performive ab. Die Transaktion erzielte etwa 40 Millionen Dollar an Bruttoerlösen, was gezielte Akquisitionen in den Bereichen KI, GPU-Technologien und Cybersicherheit im Datenspeicherbereich ermöglichte.

- Im März 2025 führte Hewlett Packard Unternehmen (HPE) seine neueste Speicherplattform für KI-bereite Rechenzentren in Nordamerika ein und erweiterte seine auf GreenLake basierenden Block- und Dateidienste, um höhere Leistung und cyberresiliente Arbeitslasten für Unternehmen und Cloud-Anbieter zu unterstützen.