执行摘要:

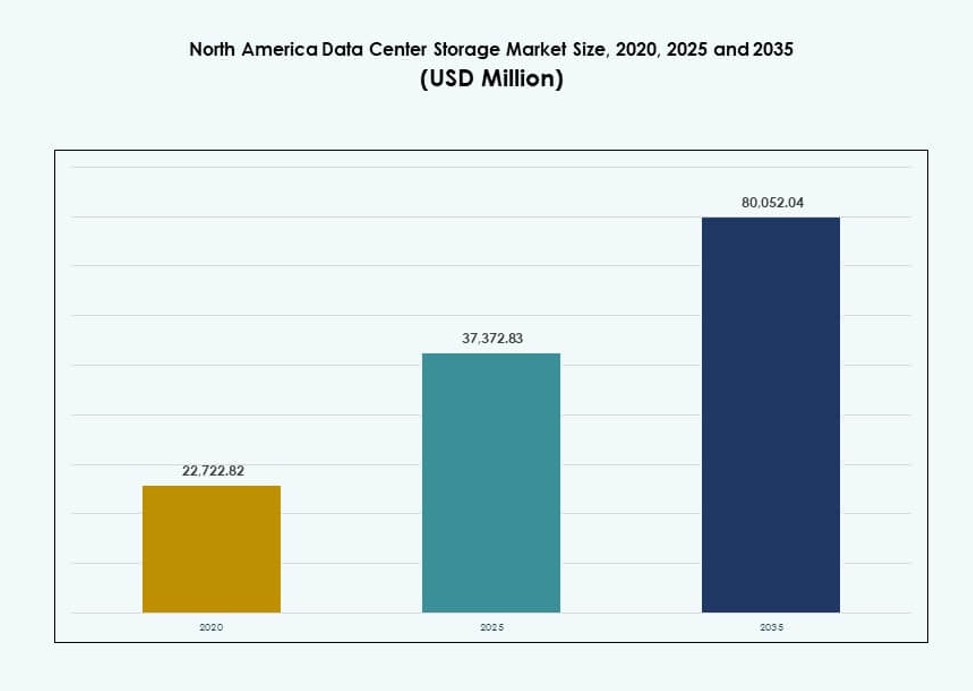

北美数据中心存储市场规模从2020年的22,722.82百万美元增长到2025年的37,372.83百万美元,预计到2035年将达到80,052.04百万美元,预测期内的复合年增长率为7.85%。

| 报告属性 |

详情 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年北美数据中心存储市场规模 |

37,372.83百万美元 |

| 北美数据中心存储市场,复合年增长率 |

7.85% |

| 2035年北美数据中心存储市场规模 |

80,052.04百万美元 |

企业对云转型、人工智能工作负载和实时分析的关注日益增加,推动了数据中心存储基础设施的重大升级。组织正在用全闪存阵列和NVMe解决方案取代传统系统,以获得更好的性能和可扩展性。软件定义和混合模式在寻求灵活性和较低总拥有成本的行业中越来越受欢迎。这些变化使存储成为IT现代化的关键层,吸引了投资者的兴趣和供应商在整个地区的创新。

由于其超大规模的主导地位、广泛的云存在以及企业对高性能存储的快速采用,美国处于领先地位。加拿大通过银行、电信和医疗保健行业的稳步数字化发展,受到数据隐私法规的支持。墨西哥作为边缘存储和区域云中心的战略位置,因基础设施投资和企业需求的增长而获得了重要性。

市场动态:

市场驱动因素

对高性能和低延迟存储基础设施的需求上升

企业需要更快的数据访问来支持人工智能、分析和云工作负载。存储系统现在优先考虑低延迟和高吞吐量。组织用基于闪存和NVMe架构取代传统系统。这一转变支持关键任务应用程序和实时处理需求。超大规模运营商影响各行业的企业购买行为。北美数据中心存储市场从这种以性能为先的思维中受益。企业将存储视为战略资产,而不是后台实用工具。投资者看到长期基础设施升级带来的稳定回报。

- 例如,Pure Storage的FlashArray//X通过DirectFlash技术实现150微秒的延迟。组织用基于闪存和NVMe架构取代传统系统。

云服务和混合IT架构的扩展

云采用重新塑造了企业设计存储环境的方式。公司部署混合模型以平衡控制、成本和可扩展性。存储平台必须跨本地和云系统进行集成。供应商以云兼容和软件定义的解决方案作出回应。这种方法支持工作负载的流动性和灾难恢复需求。北美数据中心存储市场在云生态系统中获得了相关性。企业重视减少供应商锁定的灵活架构。投资者青睐与混合云战略一致的供应商。

各行业数据密集型应用的增长

BFSI、医疗保健和电信等行业产生大量数据。这些行业需要安全、可扩展和有弹性的存储平台。合规性和数据保护要求提高了存储的复杂性。供应商专注于自动化和智能管理工具。存储现在支持业务连续性和法规遵从。北美数据中心存储市场在关键的数字基础设施中发挥作用。企业依赖可靠的存储来保护运营的连续性。资本流向青睐在企业中有强大渗透力的供应商。

- 例如,戴尔PowerStore 5000T为企业部署中的数据库工作负载提供240万IOPS。

向软件定义和解耦存储模型的转变

组织寻求成本效益和部署灵活性。软件定义存储将硬件与控制层分离。这种模型提高了可扩展性和资源利用率。解耦系统与可组合数据中心设计相一致。企业通过模块化扩展路径降低资本强度。北美数据中心存储市场反映了这种架构演变。企业获得了敏捷性和更好的成本可见性。投资者关注能够在多样化环境中扩展的平台。

市场趋势

基于消费和订阅的存储模型的采用

企业更喜欢可预测的支出而不是大额预付款购买。供应商通过按使用付费的结构提供存储。这一趋势使存储成本与工作负载需求保持一致。财务灵活性支持更快的采购决策。供应商将软件、支持和升级捆绑到统一计划中。北美数据中心存储市场适应服务导向的购买模式。企业获得预算控制和运营清晰度。供应商提高了长期客户保留率。

自动化和AI驱动的存储管理的集成

存储平台采用智能监控和分析工具。自动化减少了人工干预和人为错误。预测性洞察提高了容量规划和故障响应。运营团队以更少的资源管理复杂环境。AI驱动的工具增强了服务可靠性和正常运行时间。北美数据中心存储市场向自主运营演变。企业优先考虑效率和弹性收益。投资者青睐具有强大软件能力的供应商。

对数据安全和网络弹性的关注增加

网络威胁重塑存储设计优先级。供应商嵌入加密、不可变性和安全快照。企业将存储视为前线防御层。监管审查增加了对合规架构的需求。安全备份和恢复获得战略重要性。北美数据中心存储市场反映了对安全的高度关注。企业投资于以保护为先的存储解决方案。资本流动支持具有强大安全组合的供应商。

多云和边缘部署的优化

企业在多个云平台上分配工作负载。存储系统必须支持可移植性和一致的性能。边缘部署需要紧凑且高效的存储设计。供应商调整产品以适应分布式架构。跨地点的统一管理变得重要。北美数据中心存储市场与去中心化的IT模型保持一致。企业寻求无缝的数据流动。供应商从广泛的部署支持中受益。

市场挑战

高资本成本和复杂的迁移过程

存储现代化需要大量的财务投入。遗留系统迁移带来运营风险。停机问题减缓了升级决策。集成复杂性给内部IT团队带来压力。技能差距增加了对外部合作伙伴的依赖。北美数据中心存储市场在成本敏感的细分市场中面临采用摩擦。企业在经济不确定时期推迟投资。供应商必须证明明确的回报。

能源消耗上升和基础设施限制

高密度存储增加了电力和冷却需求。数据中心面临可持续性和容量压力。能源成本影响总拥有经济性。运营商在性能与效率目标之间取得平衡。基础设施限制限制了快速扩展计划。北美数据中心存储市场遇到运营权衡。企业寻求高效设计而不损失性能。供应商面临优化能源配置的压力。

市场机会

AI、分析和数据货币化用例的扩展

AI工作负载需要快速且可扩展的存储后端。企业从大型数据集中提取价值。先进的存储支持数据驱动的决策模型。供应商为AI管道和分析引擎量身定制解决方案。企业和研究环境的需求增长。北美数据中心存储市场受益于数据中心策略。企业投资以解锁新的收入来源。投资者青睐与AI对齐的存储平台。

边缘计算和区域数据本地化的增长

边缘站点需要紧凑且有弹性的存储系统。监管规则鼓励本地数据处理。企业在更靠近用户的区域设施中部署。供应商为受限环境设计存储。这一转变开启了新的部署场景。北美数据中心存储市场扩展到核心枢纽之外。企业获得延迟和合规优势。供应商获取未开发的区域需求。

市场细分

按存储类型

传统存储在传统工作负载中保持存在。全闪存储在性能关键环境中占据主导地位。混合存储在混合工作负载中平衡成本和速度。企业偏爱用于数据库和分析的闪存。混合系统支持逐步现代化路径。北美数据中心存储市场反映了这种组合。闪存的采用推动了高端收入份额。增长与企业现代化周期一致。

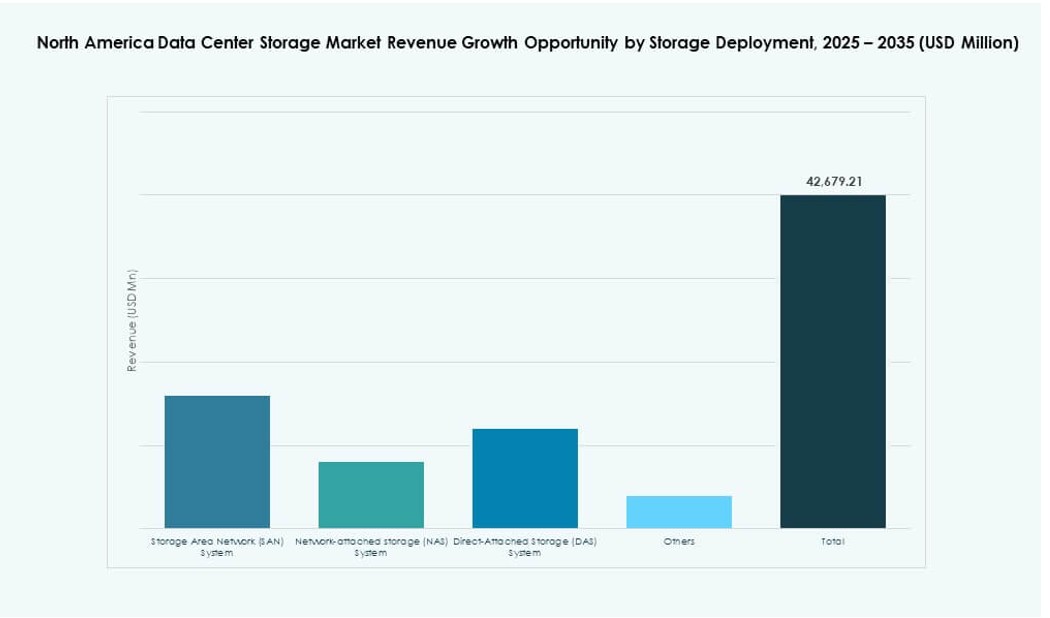

按存储部署

SAN系统在大型企业环境中占据领先地位。NAS系统支持基于文件和协作的工作负载。DAS服务于本地化和边缘用例。SAN受益于可扩展性和控制功能。企业根据工作负载类型选择部署。北美数据中心存储市场显示出强劲的SAN渗透。NAS在非结构化数据增长中获得牵引力。部署多样性支持广泛的供应商参与。

按组件

硬件占据主要收入份额。由于管理和安全需求,软件增长更快。企业投资于编排和分析层。软件提高了硬件的利用率。供应商将组件捆绑成集成产品。北美数据中心存储市场转向软件价值。企业寻求智能而非原始容量。软件利润吸引投资者兴趣。

按介质

HDD在归档存储中仍然相关。SSD在性能驱动的部署中领先。磁带存储支持长期数据保留。企业通过分层媒体使用优化成本。SSD在关键任务系统中的采用上升。北美数据中心存储市场偏好SSD增长。HDD和磁带保持利基角色。媒体多样性支持生命周期管理。

按部署模型

本地部署对于受监管行业仍然至关重要。基于云的模型在企业中增长。混合部署主导战略规划。公司在控制与可扩展性之间取得平衡。供应商根据混合需求调整产品。北美数据中心存储市场以混合模型为中心。企业获得灵活性和弹性。供应商捕获经常性收入流。

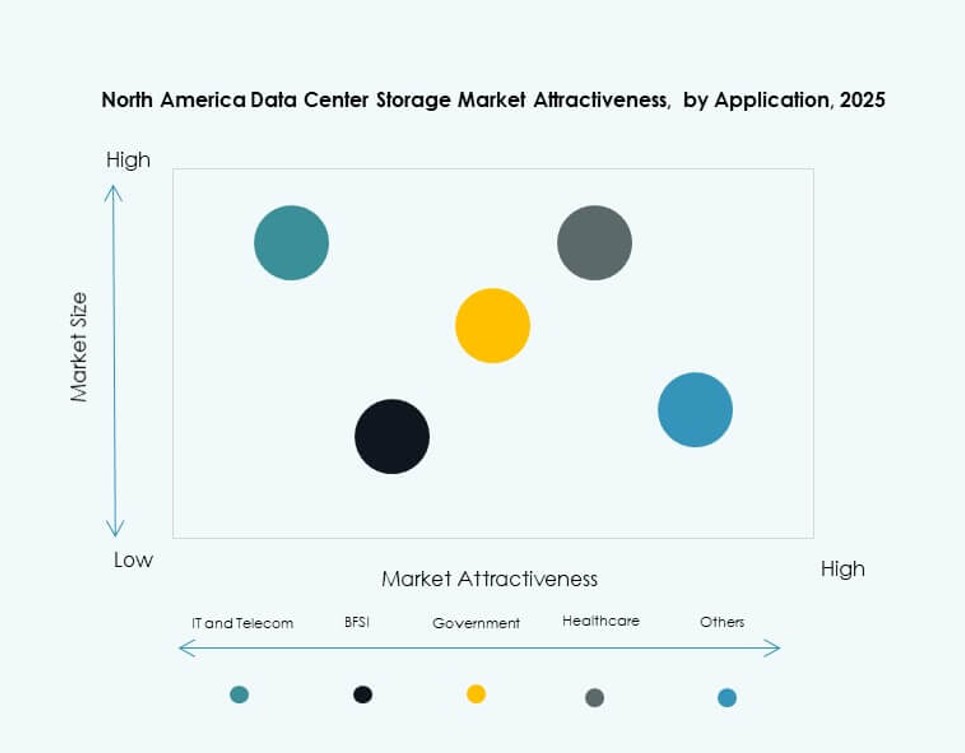

按应用

IT和电信引领存储需求。BFSI优先考虑安全性和正常运行时间。医疗保健通过数据合规需求推动增长。政府采用安全和主权存储。其他行业扩展数字化运营。北美数据中心存储市场服务于多样化的应用。需求与数字成熟度紧密相关。行业多样性稳定市场增长。

区域见解

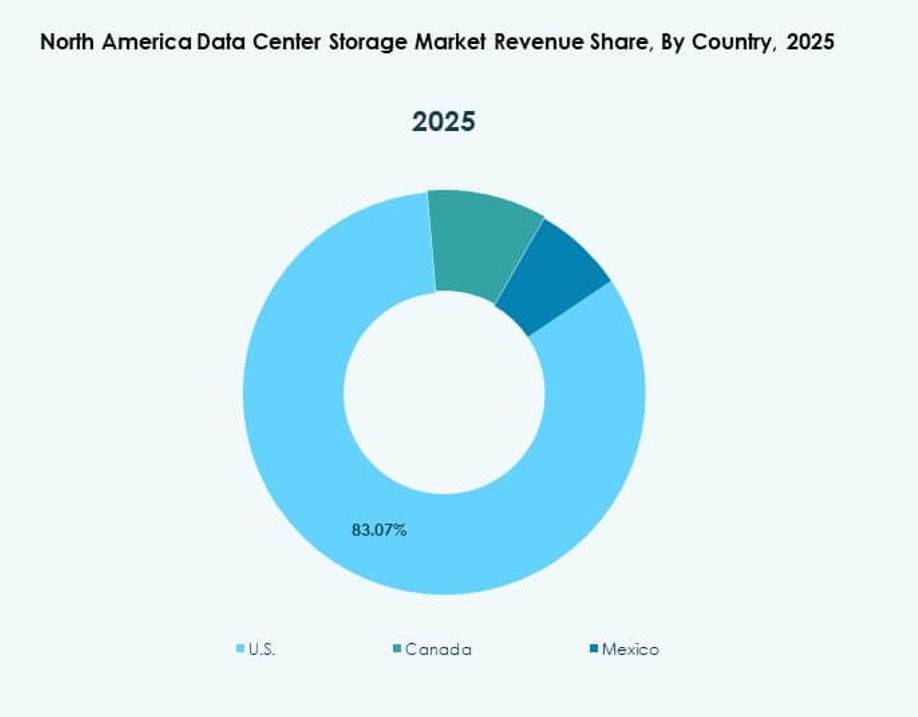

美国

美国占据约70%的市场份额。超大规模云提供商推动大规模部署。企业数字化转型维持稳定需求。先进的基础设施支持高密度存储。各行业的创新采用保持强劲。北美数据中心存储市场以该子区域为中心。供应商竞争保持激烈。投资活动保持高水平。

加拿大

加拿大占据近20%的市场份额。银行和电信行业推动存储需求。人工智能研究和云采用加速。数据主权支持本地部署。企业稳步现代化传统基础设施。北美数据中心存储市场在加拿大呈现稳定增长。政策支持增强了投资者信心。

- 例如,AWS加拿大中部地区包括3个可用区,用于主权数据存储和人工智能计算。数据主权支持本地部署。

墨西哥

墨西哥占据近10%的市场份额。新数据中心建设支持区域需求。近岸外包趋势促进数字基础设施增长。企业采用存储以支持云服务。成本优势吸引区域投资。北美数据中心存储市场向南扩展。增长潜力依然强劲。

- 例如,KIO数据中心在克雷塔罗运营超大规模设施,支持云和企业存储部署。近岸外包趋势继续加速该地区的数字基础设施投资。

竞争洞察:

- 惠普企业发展有限公司(HPE)

- 戴尔科技

- IBM公司

- NetApp

- 思科系统公司

- 联想集团

- 希捷科技

- Veeam软件

- Cohesity公司

- 日立Vantara

北美数据中心存储市场在全球技术领导者和专业存储提供商之间竞争激烈。像HPE、戴尔、IBM和NetApp这样的公司提供涵盖全闪存阵列、混合存储和软件定义平台的广泛产品组合。它受益于在创新、云集成和人工智能优化存储解决方案方面的积极投资。供应商通过性能、自动化、安全功能和支持服务进行差异化。战略合作伙伴关系、并购和云对齐产品发布塑造市场动态。以软件为中心的参与者通过提供灵活性、可扩展性和降低总拥有成本而获得优势。客户保留策略围绕混合云兼容性、订阅定价和工作负载感知编排。新兴参与者专注于边缘就绪解决方案和自主存储操作。随着企业对具有强大服务可靠性的端到端平台的需求,市场整合持续进行。

最新动态:

- 2025年9月,Data Storage Corporation(DTST)完成了将其CloudFirst业务出售给Performive的交易。此次交易产生了约4000万美元的总收益,使其能够在数据存储领域进行针对性的AI、GPU技术和网络安全收购。

- 2025年3月,Hewlett Packard 企业版(HPE)在北美推出了其最新的AI就绪数据中心存储平台,扩展了基于GreenLake的块和文件服务,以支持企业和云提供商的更高性能和网络弹性工作负载。