الملخص التنفيذي:

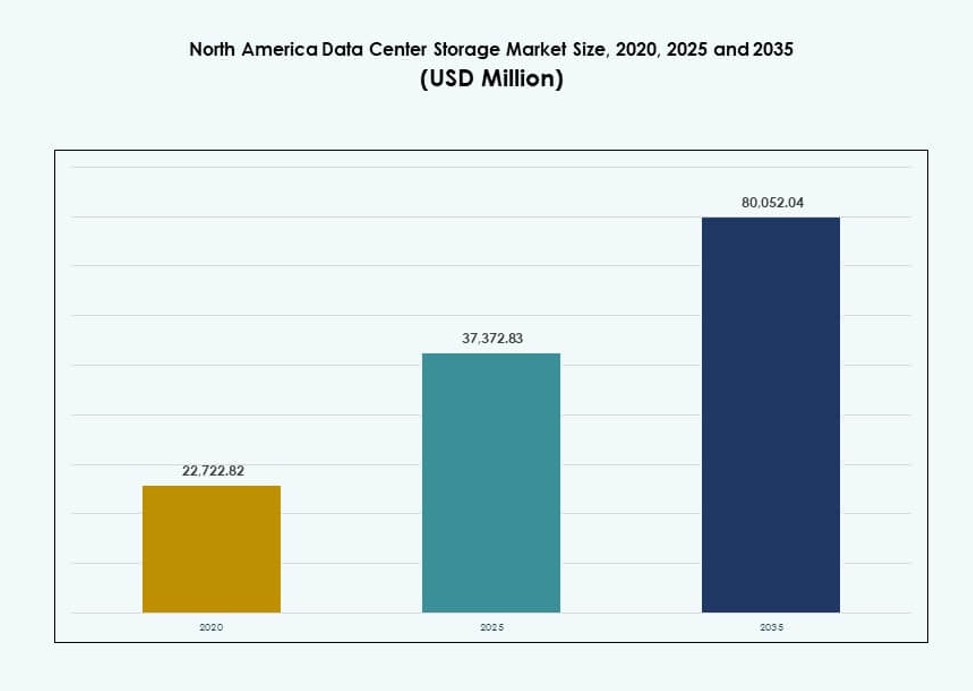

تم تقدير حجم سوق تخزين مراكز البيانات في أمريكا الشمالية بقيمة 22,722.82 مليون دولار أمريكي في عام 2020 ليصل إلى 37,372.83 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 80,052.04 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 7.85٪ خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في أمريكا الشمالية 2025 |

37,372.83 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في أمريكا الشمالية، معدل النمو السنوي المركب |

7.85% |

| حجم سوق تخزين مراكز البيانات في أمريكا الشمالية 2035 |

80,052.04 مليون دولار أمريكي |

يزداد تركيز الشركات على التحول السحابي، وأعباء عمل الذكاء الاصطناعي، والتحليلات في الوقت الحقيقي مما يدفع إلى ترقيات كبيرة في بنية تخزين مراكز البيانات. تقوم المؤسسات باستبدال الأنظمة القديمة بمصفوفات الفلاش الكاملة وحلول NVMe لتحقيق أداء أفضل وقابلية للتوسع. تكتسب النماذج المعرفة بالبرمجيات والهجينة اهتمامًا عبر الصناعات التي تسعى إلى المرونة وتكاليف ملكية إجمالية أقل. تجعل هذه التغييرات التخزين طبقة حيوية في تحديث تكنولوجيا المعلومات، مما يجذب اهتمام المستثمرين وابتكار البائعين عبر المنطقة.

تتصدر الولايات المتحدة بسبب هيمنتها على نطاق واسع، وحضورها السحابي الواسع، واعتمادها السريع لتخزين عالي الأداء من قبل الشركات. تبرز كندا من خلال الرقمنة المستمرة في قطاعات البنوك والاتصالات والرعاية الصحية، بدعم من لوائح خصوصية البيانات. تكتسب المكسيك أهمية كموقع استراتيجي لتخزين الحافة ومراكز السحابة الإقليمية، بدعم من الاستثمارات في البنية التحتية والطلب المتزايد من الشركات.

ديناميكيات السوق:

محركات السوق

الطلب المتزايد على بنية تخزين عالية الأداء ومنخفضة التأخير

تحتاج الشركات إلى وصول أسرع للبيانات لدعم أعباء عمل الذكاء الاصطناعي والتحليلات والسحابة. تركز أنظمة التخزين الآن على التأخير المنخفض والإنتاجية العالية. تستبدل المؤسسات الأنظمة القديمة بالهياكل المعتمدة على الفلاش وNVMe. يدعم هذا التحول التطبيقات الحيوية واحتياجات المعالجة في الوقت الحقيقي. يؤثر مشغلو النطاق الواسع على سلوك الشراء للشركات عبر القطاعات. يستفيد سوق تخزين مراكز البيانات في أمريكا الشمالية من هذا التفكير الذي يركز على الأداء. ترى الشركات التخزين كأصل استراتيجي بدلاً من كونه مجرد خدمة خلفية. يرى المستثمرون عوائد مستقرة من ترقيات البنية التحتية طويلة الأجل.

- على سبيل المثال، تحقق FlashArray//X من Pure Storage تأخيرًا يبلغ 150 ميكروثانية مع تقنية DirectFlash. تستبدل المؤسسات الأنظمة القديمة بالهياكل المعتمدة على الفلاش وNVMe.

توسع خدمات السحابة والهياكل الهجينة لتكنولوجيا المعلومات

إعادة تشكيل اعتماد السحابة لكيفية تصميم الشركات لبيئات التخزين. تقوم الشركات بنشر نماذج هجينة لتحقيق التوازن بين التحكم والتكلفة والقابلية للتوسع. يجب أن تدمج منصات التخزين بين الأنظمة المحلية والسحابية. يستجيب البائعون بحلول متوافقة مع السحابة ومعرفة بالبرمجيات. يدعم هذا النهج تنقل أحمال العمل واحتياجات التعافي من الكوارث. يكتسب سوق تخزين مراكز البيانات في أمريكا الشمالية أهمية عبر الأنظمة السحابية. تقدر الشركات البنى المرنة التي تقلل من الاعتماد على البائعين. يفضل المستثمرون مقدمي الخدمات المتوافقين مع استراتيجيات السحابة الهجينة.

نمو التطبيقات المكثفة للبيانات عبر الصناعات

تولد قطاعات مثل BFSI والرعاية الصحية والاتصالات أحجامًا كبيرة من البيانات. تتطلب هذه الصناعات منصات تخزين آمنة وقابلة للتوسع ومرنة. تزيد متطلبات الامتثال وحماية البيانات من تعقيد التخزين. يركز البائعون على الأتمتة وأدوات الإدارة الذكية. يدعم التخزين الآن استمرارية الأعمال والامتثال التنظيمي. يخدم سوق تخزين مراكز البيانات في أمريكا الشمالية أدوار البنية التحتية الرقمية الحيوية. تعتمد الشركات على التخزين الموثوق لحماية استمرارية العمليات. تفضل تدفقات رأس المال البائعين ذوي الاختراق القوي في الشركات.

- على سبيل المثال، يوفر Dell PowerStore 5000T أداء 2.4 مليون IOPS لأحمال العمل في قواعد البيانات في عمليات النشر المؤسسية.

التحول نحو نماذج التخزين المعرفة بالبرمجيات والمفككة

تسعى المنظمات لتحقيق الكفاءة في التكلفة ومرونة النشر. يفصل التخزين المعرفة بالبرمجيات بين الأجهزة وطبقات التحكم. يحسن هذا النموذج من القابلية للتوسع واستخدام الموارد. تتماشى الأنظمة المفككة مع تصميمات مراكز البيانات القابلة للتكوين. تقلل الشركات من كثافة رأس المال من خلال مسارات التوسع المعيارية. يعكس سوق تخزين مراكز البيانات في أمريكا الشمالية هذا التطور المعماري. تكتسب الشركات المرونة ورؤية أفضل للتكاليف. يتابع المستثمرون المنصات التي تتوسع عبر بيئات متنوعة.

اتجاهات السوق

اعتماد نماذج التخزين القائمة على الاستهلاك والاشتراك

تفضل الشركات الإنفاق المتوقع على المشتريات الكبيرة المسبقة. يقدم البائعون التخزين من خلال هياكل الدفع حسب الاستخدام. يتماشى هذا الاتجاه مع تكاليف التخزين مع طلب أحمال العمل. يدعم المرونة المالية قرارات الشراء الأسرع. يدمج مقدمو الخدمات البرمجيات والدعم والترقيات في خطط موحدة. يتكيف سوق تخزين مراكز البيانات في أمريكا الشمالية مع أنماط الشراء الموجهة نحو الخدمة. تكتسب الشركات التحكم في الميزانية والوضوح التشغيلي. يحسن البائعون الاحتفاظ بالعملاء على المدى الطويل.

دمج الأتمتة وإدارة التخزين المدفوعة بالذكاء الاصطناعي

تعتمد منصات التخزين على أدوات المراقبة الذكية والتحليلات. تقلل الأتمتة من التدخل اليدوي والأخطاء البشرية. تحسن الرؤى التنبؤية من تخطيط السعة والاستجابة للأعطال. تدير فرق العمليات البيئات المعقدة بموارد أقل. تعزز الأدوات المدفوعة بالذكاء الاصطناعي موثوقية الخدمة ووقت التشغيل. يتطور سوق تخزين مراكز البيانات في أمريكا الشمالية نحو العمليات الذاتية. تفضل الشركات تحقيق مكاسب في الكفاءة والمرونة. يفضل المستثمرون البائعين ذوي القدرات البرمجية القوية.

زيادة التركيز على أمن البيانات والمرونة الإلكترونية

تشكل التهديدات السيبرانية أولويات تصميم التخزين. يقوم البائعون بتضمين التشفير، وعدم القابلية للتغيير، واللقطات الآمنة. تعامل المؤسسات التخزين كطبقة دفاع أمامية. يزيد التدقيق التنظيمي من الطلب على البنى المتوافقة. تكتسب النسخ الاحتياطي والاستعادة الآمنة أهمية استراتيجية. يعكس سوق تخزين مراكز البيانات في أمريكا الشمالية زيادة الوعي الأمني. تستثمر المؤسسات في حلول التخزين التي تركز على الحماية. تدعم التدفقات الرأسمالية البائعين الذين لديهم محافظ أمنية قوية.

تحسين النشر عبر السحابة المتعددة والحافة

توزع المؤسسات أحمال العمل عبر منصات سحابية متعددة. يجب أن تدعم أنظمة التخزين قابلية النقل والأداء المتسق. تتطلب عمليات النشر على الحافة تصاميم تخزين مدمجة وفعالة. يقوم البائعون بتكييف المنتجات للهياكل الموزعة. تكتسب الإدارة الموحدة عبر المواقع أهمية. يتماشى سوق تخزين مراكز البيانات في أمريكا الشمالية مع نماذج تكنولوجيا المعلومات اللامركزية. تسعى المؤسسات إلى التنقل السلس للبيانات. يستفيد المزودون من دعم النشر الواسع.

تحديات السوق

التكاليف الرأسمالية العالية وعمليات الهجرة المعقدة

يتطلب تحديث التخزين التزامًا ماليًا كبيرًا. تشكل هجرة الأنظمة القديمة مخاطر تشغيلية. تبطئ مخاوف التوقف عن العمل قرارات الترقية. تعقد التكامل يضغط على فرق تكنولوجيا المعلومات الداخلية. تزيد فجوات المهارات من الاعتماد على الشركاء الخارجيين. يواجه سوق تخزين مراكز البيانات في أمريكا الشمالية احتكاكًا في التبني في القطاعات الحساسة للتكلفة. تؤجل المؤسسات الاستثمارات خلال فترات عدم اليقين الاقتصادي. يجب على البائعين تبرير ملفات العائد الواضحة.

زيادة استهلاك الطاقة وقيود البنية التحتية

يزيد التخزين عالي الكثافة من متطلبات الطاقة والتبريد. تواجه مراكز البيانات ضغوط الاستدامة والقدرة. تؤثر تكاليف الطاقة على اقتصاديات الملكية الكلية. يوازن المشغلون بين الأداء وأهداف الكفاءة. تحد قيود البنية التحتية من خطط التوسع السريع. يواجه سوق تخزين مراكز البيانات في أمريكا الشمالية مقايضات تشغيلية. تسعى المؤسسات إلى تصاميم فعالة دون فقدان الأداء. يواجه المزودون ضغطًا لتحسين ملفات الطاقة.

فرص السوق

توسع حالات استخدام الذكاء الاصطناعي والتحليلات وتسييل البيانات

تتطلب أحمال عمل الذكاء الاصطناعي خلفيات تخزين سريعة وقابلة للتوسع. تستخرج المؤسسات القيمة من مجموعات البيانات الكبيرة. يدعم التخزين المتقدم نماذج القرار المستندة إلى البيانات. يقوم البائعون بتكييف الحلول لخطوط أنابيب الذكاء الاصطناعي ومحركات التحليلات. ينمو الطلب عبر البيئات المؤسسية والبحثية. يستفيد سوق تخزين مراكز البيانات في أمريكا الشمالية من استراتيجيات تركز على البيانات. تستثمر الشركات لفتح مصادر دخل جديدة. يفضل المستثمرون منصات التخزين المتوافقة مع الذكاء الاصطناعي.

نمو الحوسبة الطرفية وتوطين البيانات الإقليمي

تتطلب المواقع الطرفية أنظمة تخزين مدمجة ومرنة. تشجع القواعد التنظيمية على معالجة البيانات المحلية. تنشر المؤسسات مرافق إقليمية أقرب إلى المستخدمين. يقوم البائعون بتصميم التخزين للبيئات المقيدة. يفتح هذا التحول سيناريوهات نشر جديدة. يتوسع سوق تخزين مراكز البيانات في أمريكا الشمالية إلى ما وراء المراكز الأساسية. تكتسب المؤسسات مزايا في زمن الوصول والامتثال. يحصل المزودون على طلب إقليمي غير مستغل.

تقسيم السوق

حسب نوع التخزين

يحتفظ التخزين التقليدي بوجوده في أعباء العمل القديمة. يهيمن التخزين الكامل بالفلاش على البيئات التي تتطلب أداءً عاليًا. يوازن التخزين الهجين بين التكلفة والسرعة لأعباء العمل المختلطة. تفضل المؤسسات الفلاش لقواعد البيانات والتحليلات. تدعم الأنظمة الهجينة مسارات التحديث التدريجي. يعكس سوق تخزين مراكز البيانات في أمريكا الشمالية هذا المزيج. يدفع تبني الفلاش حصة الإيرادات المتميزة. يتماشى النمو مع دورات التحديث المؤسسي.

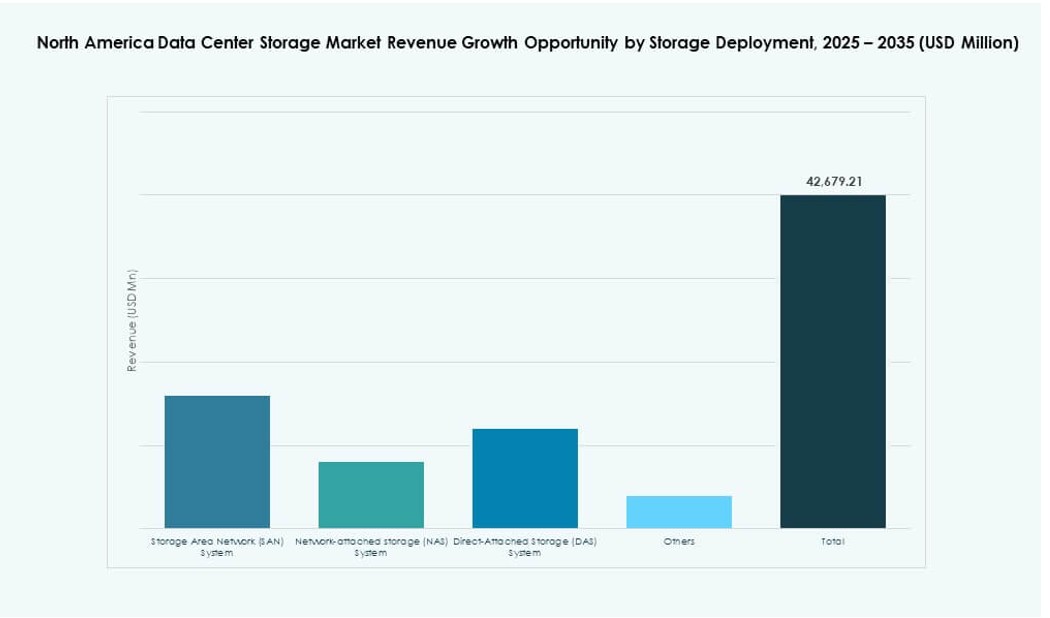

حسب نشر التخزين

تقود أنظمة SAN بيئات المؤسسات الكبيرة. تدعم أنظمة NAS أعباء العمل المعتمدة على الملفات والتعاون. تخدم DAS الاستخدامات المحلية وعلى الحافة. تستفيد SAN من ميزات التوسع والتحكم. تختار المؤسسات النشر بناءً على نوع أعباء العمل. يظهر سوق تخزين مراكز البيانات في أمريكا الشمالية اختراقًا قويًا لـ SAN. تكتسب NAS زخمًا في نمو البيانات غير المهيكلة. يدعم تنوع النشر مشاركة واسعة من البائعين.

حسب المكون

تشكل الأجهزة حصة كبيرة من الإيرادات. ينمو البرمجيات بشكل أسرع بسبب احتياجات الإدارة والأمان. تستثمر المؤسسات في طبقات التنسيق والتحليلات. تعزز البرمجيات معدلات استخدام الأجهزة. يقوم البائعون بتجميع المكونات في عروض متكاملة. يتحول سوق تخزين مراكز البيانات في أمريكا الشمالية نحو قيمة البرمجيات. تسعى المؤسسات إلى الذكاء بدلاً من السعة الخام. تجذب هوامش البرمجيات اهتمام المستثمرين.

حسب الوسيط

لا يزال HDD ذو صلة للتخزين الأرشيفي. يقود SSD عمليات النشر المعتمدة على الأداء. يدعم تخزين الأشرطة الاحتفاظ بالبيانات طويلة الأمد. تقوم المؤسسات بتحسين التكلفة من خلال استخدام الوسائط المتدرجة. يرتفع تبني SSD في الأنظمة الحرجة. يفضل سوق تخزين مراكز البيانات في أمريكا الشمالية نمو SSD. يحتفظ HDD والشريط بأدوار متخصصة. يدعم تنوع الوسائط إدارة دورة الحياة.

حسب نموذج النشر

يبقى النشر المحلي حيويًا للقطاعات المنظمة. تنمو النماذج المستندة إلى السحابة عبر المؤسسات. تهيمن النشرات الهجينة على التخطيط الاستراتيجي. توازن الشركات بين التحكم والقابلية للتوسع. تتماشى عروض البائعين مع الطلب الهجين. يركز سوق تخزين مراكز البيانات في أمريكا الشمالية على النماذج الهجينة. تكتسب المؤسسات المرونة والقدرة على التحمل. يلتقط المزودون تدفقات الإيرادات المتكررة.

حسب التطبيق

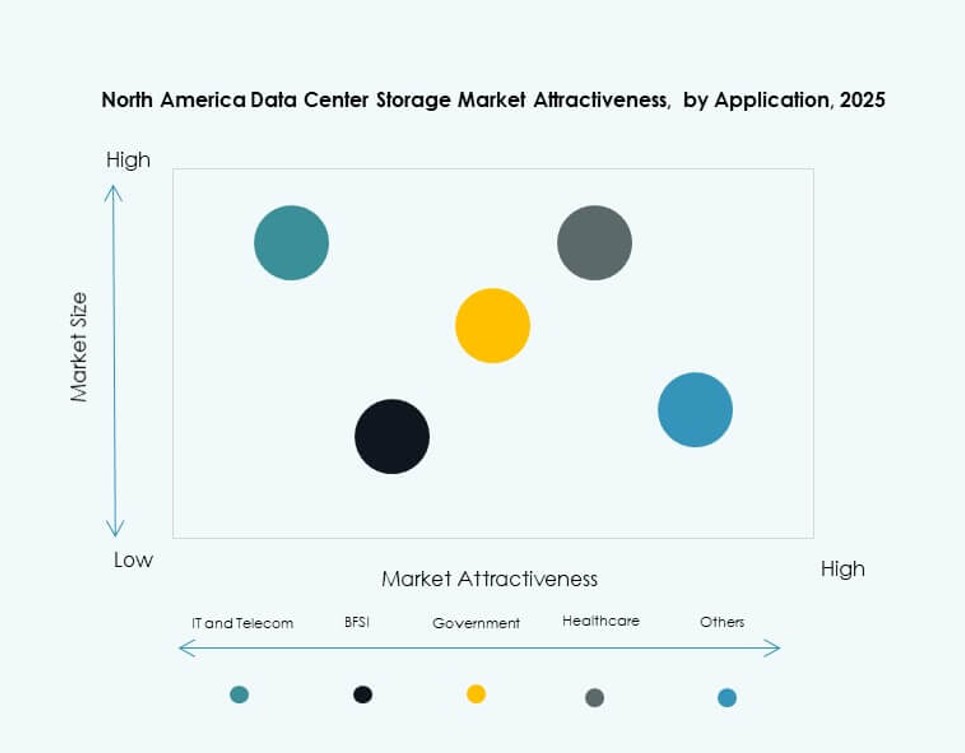

تقود تكنولوجيا المعلومات والاتصالات طلب التخزين. تعطي BFSI الأولوية للأمان ووقت التشغيل. يدفع قطاع الرعاية الصحية النمو من خلال احتياجات الامتثال للبيانات. تتبنى الحكومة التخزين الآمن والسيادي. توسع القطاعات الأخرى العمليات الرقمية. يخدم سوق تخزين مراكز البيانات في أمريكا الشمالية تطبيقات متنوعة. يرتبط الطلب بشكل وثيق بالنضج الرقمي. يثبت تنوع القطاع نمو السوق.

رؤى إقليمية

الولايات المتحدة

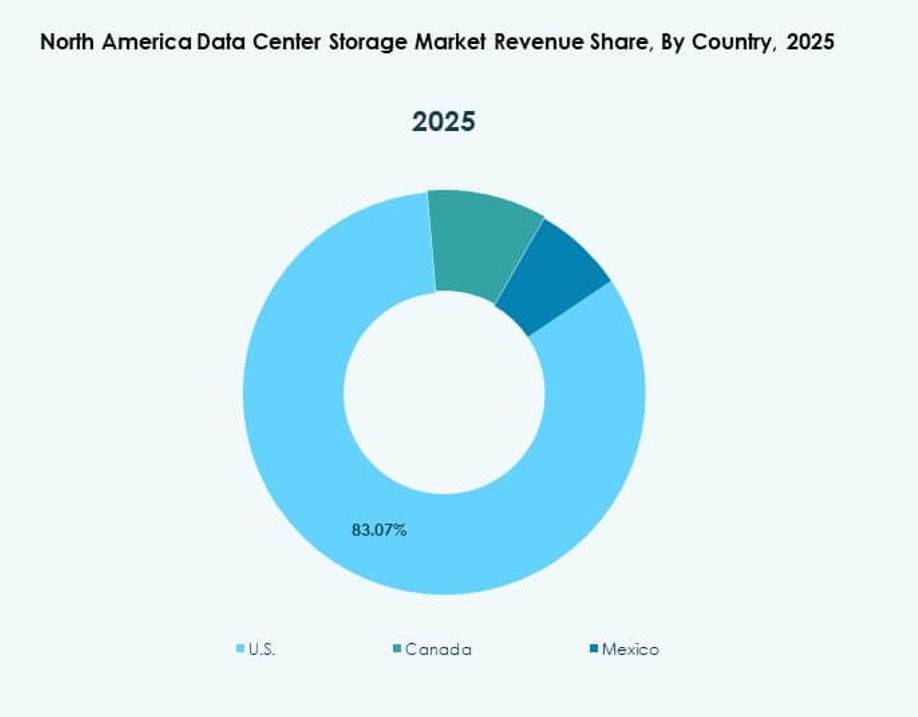

تمتلك الولايات المتحدة حوالي 70% من حصة السوق. يقود مقدمو السحابة الضخمة عمليات النشر واسعة النطاق. يدعم التحول الرقمي للمؤسسات الطلب المستمر. يدعم البنية التحتية المتقدمة التخزين عالي الكثافة. يظل تبني الابتكار قويًا عبر القطاعات. يركز سوق تخزين مراكز البيانات في أمريكا الشمالية على هذه المنطقة الفرعية. تظل المنافسة بين البائعين شديدة. يظل نشاط الاستثمار مرتفعًا.

كندا

تشكل كندا ما يقرب من 20% من حصة السوق. قطاعات البنوك والاتصالات تحفز الطلب على التخزين. تكتسب الأبحاث في الذكاء الاصطناعي واعتماد السحابة سرعة. يدعم السيادة على البيانات النشر المحلي. تقوم الشركات بتحديث البنية التحتية القديمة بشكل مستمر. يشهد سوق تخزين مراكز البيانات في أمريكا الشمالية نموًا مستقرًا في كندا. دعم السياسات يعزز ثقة المستثمرين.

- على سبيل المثال، تشمل منطقة AWS Canada Central ثلاث مناطق توافر لتخزين البيانات السيادية وحوسبة الذكاء الاصطناعي. يدعم السيادة على البيانات النشر المحلي.

المكسيك

تمتلك المكسيك ما يقرب من 10% من حصة السوق. تدعم بناء مراكز البيانات الجديدة الطلب الإقليمي. تشجع اتجاهات القرب من الشاطئ نمو البنية التحتية الرقمية. تعتمد الشركات التخزين لدعم خدمات السحابة. تجذب المزايا التكلفة الاستثمارات الإقليمية. يتوسع سوق تخزين مراكز البيانات في أمريكا الشمالية نحو الجنوب. تظل إمكانات النمو قوية.

- على سبيل المثال، تدير مراكز بيانات KIO منشآت ضخمة في كويريتارو تدعم نشر السحابة وتخزين الشركات. تستمر اتجاهات القرب من الشاطئ في تسريع الاستثمار في البنية التحتية الرقمية في المنطقة.

رؤى تنافسية:

- شركة تطوير هيوليت باكارد إنتربرايز (HPE)

- ديل تكنولوجيز

- شركة آي بي إم

- نت آب

- سيسكو سيستمز، إنك.

- مجموعة لينوفو

- سيجيت تكنولوجي

- فيم سوفتوير

- كوهيسيتي، إنك.

- هيتاشي فانتارا

يتميز سوق تخزين مراكز البيانات في أمريكا الشمالية بمنافسة شديدة بين قادة التكنولوجيا العالميين ومزودي التخزين المتخصصين. تقدم شركات مثل HPE وDell وIBM وNetApp محفظات واسعة تغطي جميع الفلاش، والتخزين الهجين، والمنصات المعرفة بالبرمجيات. يستفيد السوق من الاستثمارات العدوانية في الابتكار، وتكامل السحابة، وحلول التخزين المحسنة بالذكاء الاصطناعي. يميز البائعون أنفسهم من خلال الأداء، والأتمتة، وميزات الأمان، وخدمات الدعم. تشكل الشراكات الاستراتيجية، والاندماجات، وإطلاق المنتجات المتوافقة مع السحابة ديناميكيات السوق. يكتسب اللاعبون الذين يركزون على البرمجيات أرضية من خلال تقديم المرونة، والقابلية للتوسع، وتقليل التكلفة الإجمالية للملكية. تركز استراتيجيات الاحتفاظ بالعملاء على التوافق مع السحابة الهجينة، وتسعير الاشتراكات، والتنظيم الواعي لأعباء العمل. يركز اللاعبون الناشئون على الحلول الجاهزة للحافة وعمليات التخزين الذاتية. يستمر توحيد السوق مع مطالبة الشركات بمنصات شاملة ذات موثوقية خدمة قوية.

التطورات الأخيرة:

- في سبتمبر 2025، أتمت شركة Data Storage Corporation (DTST) بيع أعمالها CloudFirst إلى Performive. وحققت الصفقة حوالي 40 مليون دولار من العائدات الإجمالية، مما أتاح عمليات استحواذ مستهدفة في مجالات الذكاء الاصطناعي، وتقنيات GPU، والأمن السيبراني داخل قطاع تخزين البيانات.

- في مارس 2025، قدمت شركة Hewlett Packard المؤسسة (HPE) أحدث منصة تخزين لها لمراكز البيانات الجاهزة للذكاء الاصطناعي في أمريكا الشمالية، حيث وسعت خدماتها القائمة على GreenLake لدعم الأداء العالي وأعباء العمل المقاومة للتهديدات السيبرانية لمزودي المؤسسات والسحابة.