Riepilogo esecutivo:

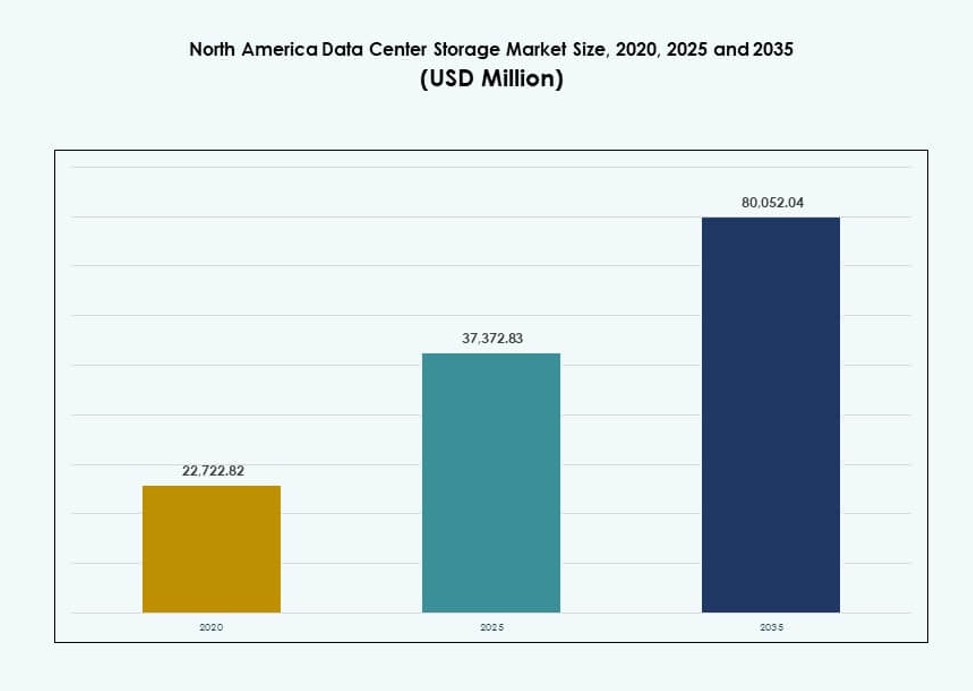

Il mercato dello storage dei data center del Nord America è stato valutato a 22.722,82 milioni di USD nel 2020, raggiungerà i 37.372,83 milioni di USD nel 2025 ed è previsto che raggiunga gli 80.052,04 milioni di USD entro il 2035, con un CAGR del 7,85% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center del Nord America 2025 |

37.372,83 Milioni di USD |

| Mercato dello Storage dei Data Center del Nord America, CAGR |

7,85% |

| Dimensione del Mercato dello Storage dei Data Center del Nord America 2035 |

80.052,04 Milioni di USD |

La crescente attenzione delle imprese sulla trasformazione cloud, i carichi di lavoro di intelligenza artificiale e l’analisi in tempo reale sta guidando significativi aggiornamenti nell’infrastruttura di storage dei data center. Le organizzazioni stanno sostituendo i sistemi legacy con array all-flash e soluzioni NVMe per migliorare le prestazioni e la scalabilità. I modelli software-defined e ibridi stanno guadagnando terreno tra le industrie che cercano agilità e un costo totale di proprietà inferiore. Questi cambiamenti rendono lo storage un livello critico nella modernizzazione IT, attirando l’interesse degli investitori e l’innovazione dei fornitori in tutta la regione.

Gli Stati Uniti guidano grazie alla loro dominanza hyperscale, alla vasta presenza cloud e alla rapida adozione aziendale di storage ad alte prestazioni. Il Canada sta emergendo attraverso una digitalizzazione costante nei settori bancario, delle telecomunicazioni e sanitario, supportata da regolamenti sulla privacy dei dati. Il Messico sta guadagnando rilevanza come posizione strategica per lo storage edge e gli hub cloud regionali, supportato da investimenti infrastrutturali e dalla crescente domanda aziendale.

Dinamiche di Mercato:

Driver di Mercato

Crescente Domanda di Infrastrutture di Storage ad Alte Prestazioni e Bassa Latenza

Le imprese richiedono un accesso ai dati più rapido per supportare l’intelligenza artificiale, l’analisi e i carichi di lavoro cloud. I sistemi di storage ora danno priorità alla bassa latenza e all’elevata capacità di trasmissione. Le organizzazioni sostituiscono i sistemi legacy con architetture basate su flash e NVMe. Questo cambiamento supporta applicazioni mission-critical e esigenze di elaborazione in tempo reale. Gli operatori hyperscale influenzano il comportamento d’acquisto delle imprese in vari settori. Il mercato dello storage dei data center del Nord America beneficia di questa mentalità orientata alle prestazioni. Le aziende vedono lo storage come un asset strategico piuttosto che un’utilità di backend. Gli investitori vedono ritorni stabili da aggiornamenti infrastrutturali a lungo termine.

- Ad esempio, il FlashArray//X di Pure Storage raggiunge una latenza di 150 microsecondi con la tecnologia DirectFlash. Le organizzazioni sostituiscono i sistemi legacy con architetture basate su flash e NVMe.

Espansione dei Servizi Cloud e delle Architetture IT Ibride

L’adozione del cloud ridefinisce il modo in cui le imprese progettano gli ambienti di archiviazione. Le aziende implementano modelli ibridi per bilanciare controllo, costo e scalabilità. Le piattaforme di archiviazione devono integrarsi tra sistemi on-premises e cloud. I fornitori rispondono con soluzioni compatibili con il cloud e definite dal software. Questo approccio supporta la mobilità dei carichi di lavoro e le esigenze di ripristino di emergenza. Il mercato dello storage nei data center del Nord America acquisisce rilevanza negli ecosistemi cloud. Le imprese apprezzano architetture flessibili che riducono il vincolo del fornitore. Gli investitori preferiscono fornitori allineati con strategie cloud ibride.

Crescita delle Applicazioni Data-Intensive nei Settori

Settori come BFSI, sanità e telecomunicazioni generano grandi volumi di dati. Queste industrie richiedono piattaforme di archiviazione sicure, scalabili e resilienti. I requisiti di conformità e protezione dei dati aumentano la complessità dell’archiviazione. I fornitori si concentrano su strumenti di gestione automatizzati e intelligenti. L’archiviazione ora supporta la continuità aziendale e l’aderenza normativa. Il mercato dello storage nei data center del Nord America svolge ruoli critici nell’infrastruttura digitale. Le imprese dipendono da un’archiviazione affidabile per proteggere la continuità operativa. I flussi di capitale favoriscono i fornitori con una forte penetrazione aziendale.

- Ad esempio, Dell PowerStore 5000T offre 2,4 milioni di IOPS per carichi di lavoro di database nelle implementazioni aziendali.

Spostamento verso Modelli di Archiviazione Software-Defined e Disaggregati

Le organizzazioni cercano efficienza nei costi e flessibilità di implementazione. L’archiviazione software-defined separa l’hardware dai livelli di controllo. Questo modello migliora la scalabilità e l’utilizzo delle risorse. I sistemi disaggregati si allineano con i design dei data center componibili. Le imprese riducono l’intensità del capitale attraverso percorsi di espansione modulari. Il mercato dello storage nei data center del Nord America riflette questa evoluzione architettonica. Le aziende guadagnano agilità e una migliore visibilità dei costi. Gli investitori monitorano le piattaforme che si scalano in ambienti diversi.

Tendenze di Mercato

Adozione di Modelli di Archiviazione Basati sul Consumo e in Abbonamento

Le imprese preferiscono spese prevedibili rispetto a grandi acquisti iniziali. I fornitori offrono archiviazione attraverso strutture pay-as-you-use. Questa tendenza allinea i costi di archiviazione con la domanda di carico di lavoro. La flessibilità finanziaria supporta decisioni di approvvigionamento più rapide. I fornitori integrano software, supporto e aggiornamenti in piani unificati. Il mercato dello storage nei data center del Nord America si adatta a modelli di acquisto orientati ai servizi. Le imprese ottengono controllo del budget e chiarezza operativa. I fornitori migliorano la fidelizzazione a lungo termine dei clienti.

Integrazione di Automazione e Gestione dello Storage Basata su AI

Le piattaforme di archiviazione adottano strumenti di monitoraggio e analisi intelligenti. L’automazione riduce l’intervento manuale e l’errore umano. Gli approfondimenti predittivi migliorano la pianificazione della capacità e la risposta ai guasti. I team operativi gestiscono ambienti complessi con meno risorse. Gli strumenti basati su AI migliorano l’affidabilità del servizio e il tempo di attività. Il mercato dello storage nei data center del Nord America evolve verso operazioni autonome. Le imprese danno priorità ai guadagni di efficienza e resilienza. Gli investitori preferiscono fornitori con forti capacità software.

Aumento dell’Attenzione alla Sicurezza dei Dati e alla Resilienza Cibernetica

Le minacce informatiche ridefiniscono le priorità di progettazione dello storage. I fornitori integrano crittografia, immutabilità e snapshot sicuri. Le aziende trattano lo storage come un livello di difesa in prima linea. Il controllo normativo aumenta la domanda di architetture conformi. Backup e recupero sicuri acquisiscono importanza strategica. Il mercato dello storage dei data center in Nord America riflette una maggiore consapevolezza della sicurezza. Le aziende investono in soluzioni di storage orientate alla protezione. I flussi di capitale supportano i fornitori con portafogli di sicurezza solidi.

Ottimizzazione per implementazioni multi-cloud e edge

Le aziende distribuiscono i carichi di lavoro su più piattaforme cloud. I sistemi di storage devono supportare la portabilità e prestazioni costanti. Le implementazioni edge richiedono progetti di storage compatti ed efficienti. I fornitori adattano i prodotti per architetture distribuite. La gestione unificata tra le sedi acquisisce importanza. Il mercato dello storage dei data center in Nord America si allinea con i modelli IT decentralizzati. Le aziende cercano una mobilità dei dati senza interruzioni. I fornitori beneficiano di un ampio supporto per le implementazioni.

Sfide del mercato

Alti costi di capitale e processi di migrazione complessi

La modernizzazione dello storage richiede un impegno finanziario significativo. La migrazione dei sistemi legacy comporta rischi operativi. Le preoccupazioni per i tempi di inattività rallentano le decisioni di aggiornamento. La complessità dell’integrazione mette a dura prova i team IT interni. Le lacune nelle competenze aumentano la dipendenza da partner esterni. Il mercato dello storage dei data center in Nord America affronta attriti nell’adozione in segmenti sensibili ai costi. Le aziende ritardano gli investimenti durante l’incertezza economica. I fornitori devono giustificare profili di ritorno chiari.

Aumento del consumo energetico e vincoli infrastrutturali

Lo storage ad alta densità aumenta le richieste di energia e raffreddamento. I data center affrontano pressioni di sostenibilità e capacità. I costi energetici influenzano l’economia totale della proprietà. Gli operatori bilanciano le prestazioni con gli obiettivi di efficienza. Le limitazioni infrastrutturali limitano i piani di rapida espansione. Il mercato dello storage dei data center in Nord America incontra compromessi operativi. Le aziende cercano progetti efficienti senza perdita di prestazioni. I fornitori affrontano la pressione di ottimizzare i profili energetici.

Opportunità di mercato

Espansione dei casi d’uso di AI, analisi e monetizzazione dei dati

I carichi di lavoro AI richiedono backend di storage veloci e scalabili. Le aziende estraggono valore da grandi set di dati. Lo storage avanzato supporta modelli decisionali basati sui dati. I fornitori adattano soluzioni per pipeline AI e motori di analisi. La domanda cresce in ambienti aziendali e di ricerca. Il mercato dello storage dei data center in Nord America beneficia di strategie centrate sui dati. Le imprese investono per sbloccare nuove fonti di reddito. Gli investitori favoriscono piattaforme di storage allineate all’AI.

Crescita del calcolo edge e localizzazione regionale dei dati

I siti edge richiedono sistemi di storage compatti e resilienti. Le regole normative incoraggiano l’elaborazione locale dei dati. Le aziende implementano strutture regionali più vicine agli utenti. I fornitori progettano storage per ambienti vincolati. Questo cambiamento apre nuovi scenari di implementazione. Il mercato dello storage dei data center in Nord America si espande oltre i centri principali. Le aziende ottengono vantaggi di latenza e conformità. I fornitori accedono a una domanda regionale non sfruttata.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale mantiene la presenza nei carichi di lavoro legacy. Lo storage all-flash domina gli ambienti critici per le prestazioni. Lo storage ibrido bilancia costo e velocità per carichi di lavoro misti. Le imprese preferiscono il flash per database e analisi. I sistemi ibridi supportano percorsi di modernizzazione graduale. Il Mercato dello Storage nei Data Center del Nord America riflette questo mix. L’adozione del flash guida la quota di ricavi premium. La crescita si allinea ai cicli di modernizzazione delle imprese.

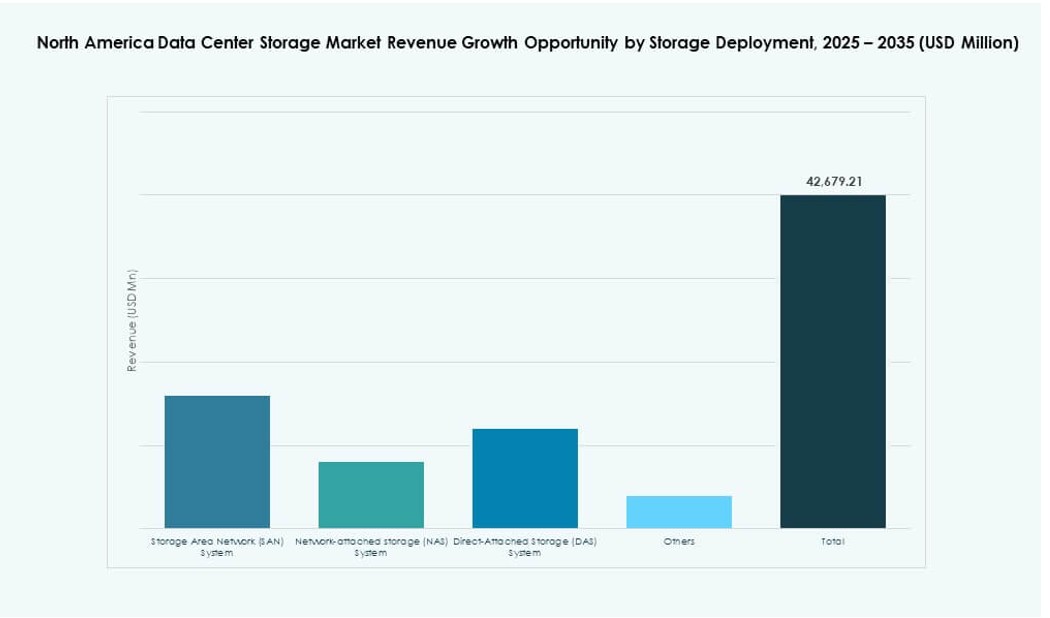

Per Distribuzione dello Storage

I sistemi SAN guidano gli ambienti delle grandi imprese. I sistemi NAS supportano carichi di lavoro basati su file e collaborazione. Il DAS serve casi d’uso localizzati e di edge. Il SAN beneficia di caratteristiche di scalabilità e controllo. Le imprese scelgono la distribuzione in base al tipo di carico di lavoro. Il Mercato dello Storage nei Data Center del Nord America mostra una forte penetrazione del SAN. Il NAS guadagna terreno nella crescita dei dati non strutturati. La diversità di distribuzione supporta una vasta partecipazione dei fornitori.

Per Componente

L’hardware rappresenta una quota significativa dei ricavi. Il software cresce più velocemente a causa delle esigenze di gestione e sicurezza. Le imprese investono in livelli di orchestrazione e analisi. Il software migliora i tassi di utilizzo dell’hardware. I fornitori integrano i componenti in offerte integrate. Il Mercato dello Storage nei Data Center del Nord America si sposta verso il valore del software. Le imprese cercano intelligenza oltre la capacità grezza. I margini del software attirano l’interesse degli investitori.

Per Supporto

Gli HDD rimangono rilevanti per lo storage d’archivio. Gli SSD guidano le distribuzioni orientate alle prestazioni. Lo storage su nastro supporta la conservazione dei dati a lungo termine. Le imprese ottimizzano i costi attraverso l’uso di media a livelli. L’adozione degli SSD aumenta nei sistemi critici per la missione. Il Mercato dello Storage nei Data Center del Nord America favorisce la crescita degli SSD. Gli HDD e i nastri mantengono ruoli di nicchia. La diversità dei media supporta la gestione del ciclo di vita.

Per Modello di Distribuzione

On-premises rimane vitale per i settori regolamentati. I modelli basati su cloud crescono tra le imprese. Le distribuzioni ibride dominano la pianificazione strategica. Le aziende bilanciano controllo e scalabilità. I fornitori allineano le offerte alla domanda ibrida. Il Mercato dello Storage nei Data Center del Nord America si concentra sui modelli ibridi. Le imprese guadagnano flessibilità e resilienza. I fornitori catturano flussi di ricavi ricorrenti.

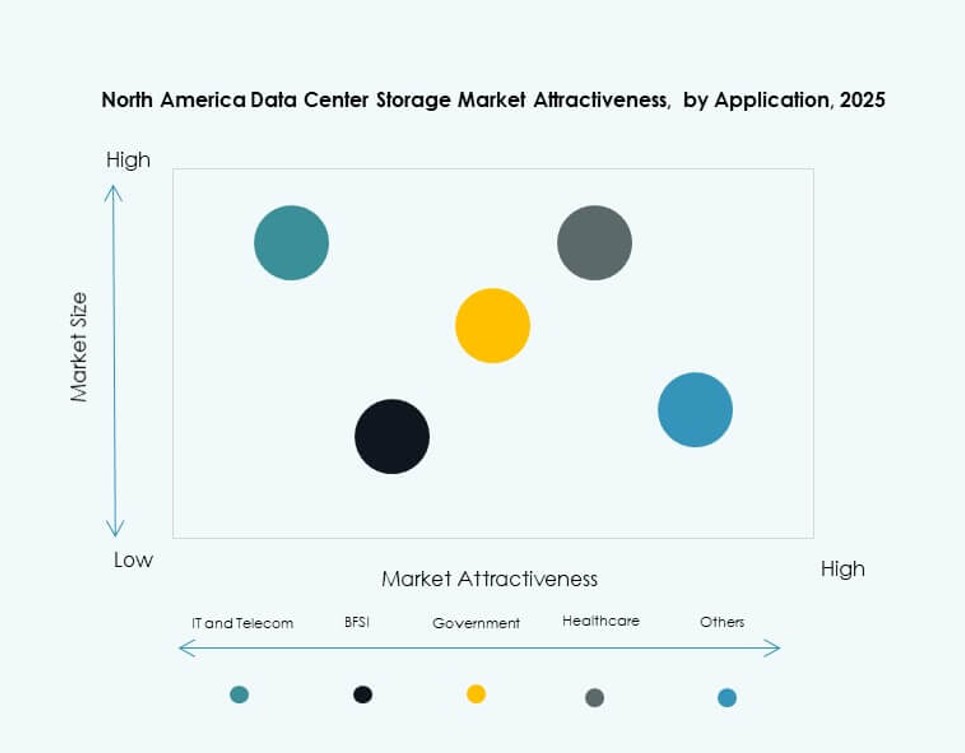

Per Applicazione

IT e telecom guidano la domanda di storage. Il settore BFSI dà priorità alla sicurezza e al tempo di attività. La sanità guida la crescita attraverso le esigenze di conformità dei dati. Il governo adotta soluzioni di storage sicure e sovrane. Altri settori espandono le operazioni digitali. Il Mercato dello Storage nei Data Center del Nord America serve applicazioni diverse. La domanda è strettamente legata alla maturità digitale. La diversità dei settori stabilizza la crescita del mercato.

Approfondimenti Regionali

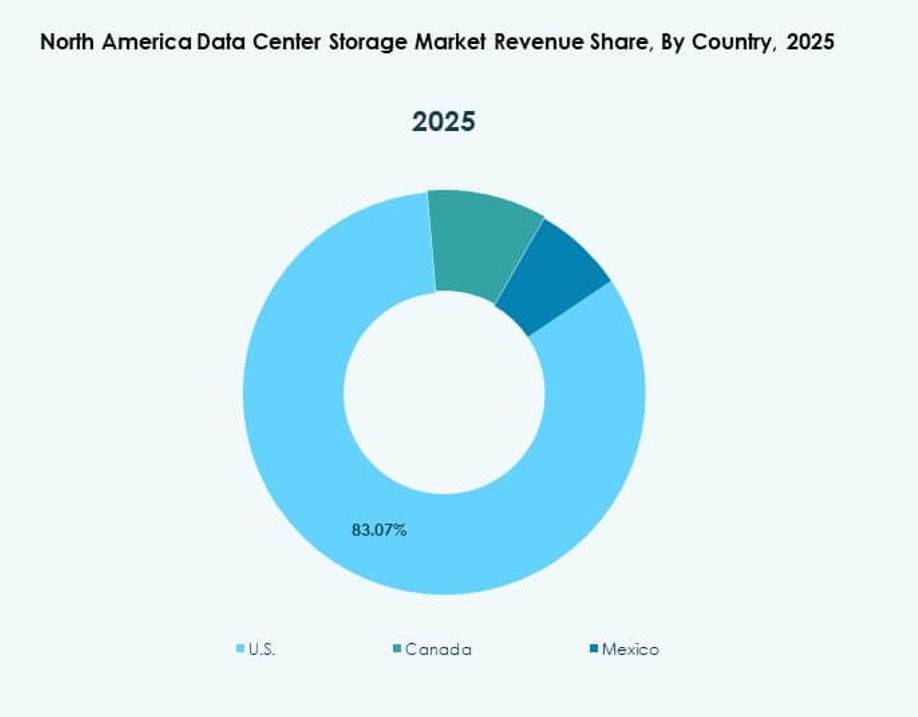

Stati Uniti

Gli Stati Uniti detengono circa il 70% della quota di mercato. I fornitori di cloud hyperscale guidano le distribuzioni su larga scala. La trasformazione digitale delle imprese sostiene una domanda costante. L’infrastruttura avanzata supporta lo storage ad alta densità. L’adozione dell’innovazione rimane forte in tutti i settori. Il Mercato dello Storage nei Data Center del Nord America si concentra su questa subregione. La competizione tra i fornitori rimane intensa. L’attività di investimento rimane elevata.

Canada

Il Canada rappresenta quasi il 20% della quota di mercato. I settori bancario e delle telecomunicazioni alimentano la domanda di storage. La ricerca sull’IA e l’adozione del cloud accelerano. La sovranità dei dati supporta le implementazioni locali. Le imprese modernizzano costantemente le infrastrutture legacy. Il mercato nordamericano dello storage nei data center vede una crescita stabile in Canada. Il supporto politico rafforza la fiducia degli investitori.

- Ad esempio, la regione AWS Canada Central include 3 Availability Zones per lo storage sovrano dei dati e il calcolo dell’IA. La sovranità dei dati supporta le implementazioni locali.

Messico

Il Messico detiene quasi il 10% della quota di mercato. Le nuove costruzioni di data center supportano la domanda regionale. Le tendenze del nearshoring incoraggiano la crescita delle infrastrutture digitali. Le imprese adottano lo storage per supportare i servizi cloud. I vantaggi di costo attraggono investimenti regionali. Il mercato nordamericano dello storage nei data center si espande verso sud. Il potenziale di crescita rimane forte.

- Ad esempio, KIO Data Centers gestisce strutture hyperscale a Querétaro che supportano le implementazioni di storage cloud e aziendale. Le tendenze del nearshoring continuano ad accelerare gli investimenti nelle infrastrutture digitali nella regione.

Approfondimenti Competitivi:

- Hewlett Packard Impresa Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

Il mercato nordamericano dello storage nei data center presenta una forte competizione tra leader tecnologici globali e fornitori specializzati di storage. Aziende come HPE, Dell, IBM e NetApp offrono ampi portafogli che coprono array all-flash, storage ibrido e piattaforme software-defined. Beneficia di investimenti aggressivi in innovazione, integrazione cloud e soluzioni di storage ottimizzate per l’IA. I fornitori si differenziano attraverso prestazioni, automazione, funzionalità di sicurezza e servizi di supporto. Partnership strategiche, fusioni e lanci di prodotti allineati al cloud modellano le dinamiche di mercato. I player centrati sul software guadagnano terreno offrendo flessibilità, scalabilità e riduzione del costo totale di proprietà. Le strategie di fidelizzazione dei clienti si concentrano sulla compatibilità con il cloud ibrido, prezzi in abbonamento e orchestrazione consapevole del carico di lavoro. I nuovi player si concentrano su soluzioni pronte per l’edge e operazioni di storage autonome. La consolidazione del mercato continua poiché le imprese richiedono piattaforme end-to-end con forte affidabilità del servizio.

Sviluppi Recenti:

- A settembre 2025, Data Storage Corporation (DTST) ha concluso la vendita della sua attività CloudFirst a Performive. La transazione ha generato circa 40 milioni di dollari in proventi lordi, consentendo acquisizioni mirate in AI, tecnologie GPU e cybersecurity nel settore dello storage dei dati.

- A marzo 2025, Hewlett Packard Impresa (HPE) ha introdotto la sua ultima piattaforma di storage per data center pronti per l’AI in Nord America, espandendo i suoi servizi di blocco e file basati su GreenLake per supportare carichi di lavoro ad alte prestazioni e ciber-resilienti per aziende e fornitori di cloud.