Sammanfattning:

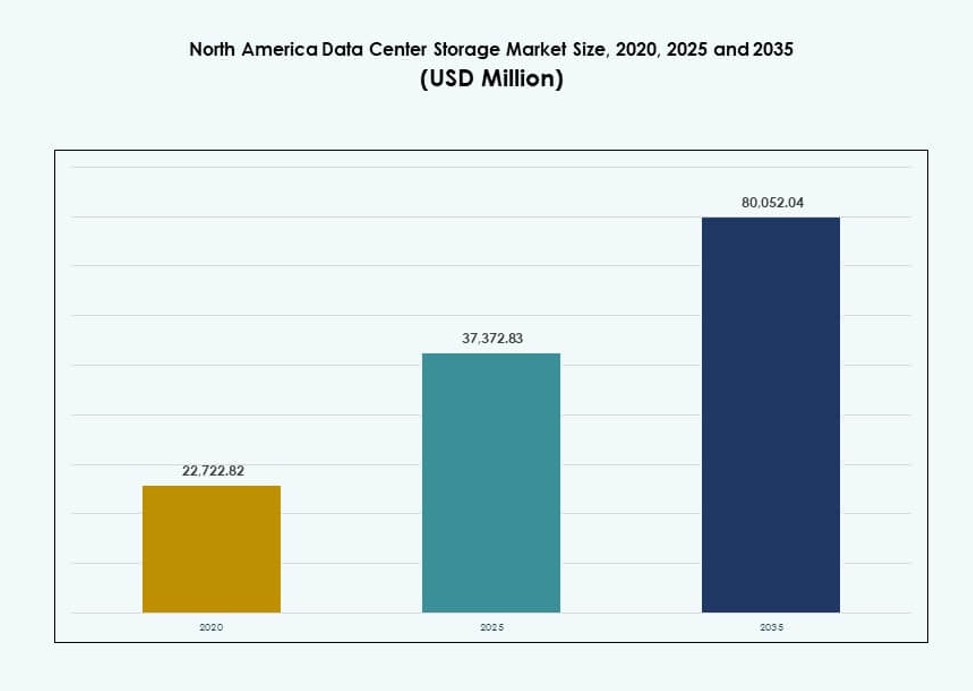

Storleken på datacenterlagringsmarknaden i Nordamerika värderades till 22 722,82 miljoner USD år 2020 och förväntas nå 37 372,83 miljoner USD år 2025 och 80 052,04 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 7,85% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på datacenterlagringsmarknaden i Nordamerika 2025 |

37 372,83 miljoner USD |

| Datacenterlagringsmarknaden i Nordamerika, CAGR |

7,85% |

| Storlek på datacenterlagringsmarknaden i Nordamerika 2035 |

80 052,04 miljoner USD |

Ökat fokus på molntransformation, AI-arbetsbelastningar och realtidsanalys driver betydande uppgraderingar i datacenterlagringsinfrastrukturen. Organisationer ersätter äldre system med all-flash arrays och NVMe-lösningar för bättre prestanda och skalbarhet. Programvarudefinierade och hybrida modeller får genomslag i branscher som söker smidighet och lägre total ägandekostnad. Dessa förändringar gör lagring till ett kritiskt lager i IT-modernisering, vilket lockar investerare och leverantörsinnovation över hela regionen.

USA leder tack vare sin hyperskala dominans, omfattande molnnärvaro och snabb företagsadoption av högpresterande lagring. Kanada växer genom stadig digitalisering inom bank-, telekom- och hälsosektorer, understödd av dataskyddsregler. Mexiko får betydelse som en strategisk plats för kantlagring och regionala molnhubbar, understödd av infrastrukturinvesteringar och växande efterfrågan från företag.

Marknadsdynamik:

Marknadsdrivkrafter

Ökad efterfrågan på högpresterande och låglatens lagringsinfrastruktur

Företag kräver snabbare dataåtkomst för att stödja AI, analys och molnarbetsbelastningar. Lagringssystem prioriterar nu låg latens och hög genomströmning. Organisationer ersätter äldre system med flashbaserade och NVMe-arkitekturer. Detta skifte stödjer affärskritiska applikationer och realtidsbearbetningsbehov. Hyperskalaoperatörer påverkar företagsköpbeteende över sektorer. Datacenterlagringsmarknaden i Nordamerika drar nytta av detta prestandaförst mindset. Företag ser lagring som en strategisk tillgång snarare än en backend-nytta. Investerare ser stabil avkastning från långsiktiga infrastrukturuppgraderingar.

- Till exempel uppnår Pure Storage’s FlashArray//X 150 mikrosekunders latens med DirectFlash-teknologi. Organisationer ersätter äldre system med flashbaserade och NVMe-arkitekturer.

Expansion av molntjänster och hybrida IT-arkitekturer

Molninförande omformar hur företag utformar lagringsmiljöer. Företag implementerar hybridmodeller för att balansera kontroll, kostnad och skalbarhet. Lagringsplattformar måste integreras över lokala och molnbaserade system. Leverantörer svarar med molnkompatibla och mjukvarudefinierade lösningar. Denna strategi stöder arbetsbelastningsmobilitet och behov av katastrofåterställning. Datacenterlagringsmarknaden i Nordamerika får relevans över molnekosystem. Företag värdesätter flexibla arkitekturer som minskar leverantörsinlåsning. Investerare föredrar leverantörer som är anpassade till hybridmolnstrategier.

Tillväxt av datatunga applikationer över branscher

Sektorer som BFSI, sjukvård och telekom genererar stora datavolymer. Dessa industrier kräver säkra, skalbara och motståndskraftiga lagringsplattformar. Efterlevnad och krav på dataskydd ökar lagringskomplexiteten. Leverantörer fokuserar på automatisering och intelligenta hanteringsverktyg. Lagring stöder nu affärskontinuitet och regulatorisk efterlevnad. Datacenterlagringsmarknaden i Nordamerika tjänar kritiska digitala infrastrukturroller. Företag är beroende av tillförlitlig lagring för att skydda operativ kontinuitet. Kapitalflöden gynnar leverantörer med stark företagsinfiltration.

- Till exempel levererar Dell PowerStore 5000T 2,4 miljoner IOPS för databasarbeten i företagsimplementeringar.

Skifte mot mjukvarudefinierade och disaggregated lagringsmodeller

Organisationer söker kostnadseffektivitet och flexibilitet vid implementering. Mjukvarudefinierad lagring separerar hårdvara från kontrollager. Denna modell förbättrar skalbarhet och resursutnyttjande. Disaggregated system överensstämmer med komponerbara datacenterdesigner. Företag minskar kapitalintensiteten genom modulära expansionsvägar. Datacenterlagringsmarknaden i Nordamerika speglar denna arkitektoniska utveckling. Företag får smidighet och bättre kostnadssynlighet. Investerare följer plattformar som skalar över olika miljöer.

Marknadstrender

Antagande av konsumtionsbaserade och prenumerationslagringsmodeller

Företag föredrar förutsägbara utgifter över stora förskottsköp. Leverantörer erbjuder lagring genom betalning-efter-användning-strukturer. Denna trend anpassar lagringskostnader med arbetsbelastningsbehov. Finansiell flexibilitet stöder snabbare inköpsbeslut. Leverantörer paketerar mjukvara, support och uppgraderingar i enade planer. Datacenterlagringsmarknaden i Nordamerika anpassar sig till tjänsteorienterade köpmönster. Företag får budgetkontroll och operativ klarhet. Leverantörer förbättrar långsiktig kundlojalitet.

Integration av automatisering och AI-driven lagringshantering

Lagringsplattformar antar intelligenta övervaknings- och analysverktyg. Automatisering minskar manuell intervention och mänskliga fel. Prediktiva insikter förbättrar kapacitetsplanering och felrespons. Driftteam hanterar komplexa miljöer med färre resurser. AI-drivna verktyg förbättrar tjänstepålitlighet och drifttid. Datacenterlagringsmarknaden i Nordamerika utvecklas mot autonoma operationer. Företag prioriterar effektivitets- och motståndskraftsvinster. Investerare föredrar leverantörer med starka mjukvarukapaciteter.

Ökat fokus på datasäkerhet och cyberresiliens

Cyberhot hot formar om lagringsdesignprioriteringar. Leverantörer integrerar kryptering, oföränderlighet och säkra snapshots. Företag behandlar lagring som ett försvarslager i frontlinjen. Regulatorisk granskning ökar efterfrågan på kompatibla arkitekturer. Säker backup och återställning får strategisk betydelse. Den nordamerikanska datacenterlagringsmarknaden speglar ökad säkerhetsmedvetenhet. Företag investerar i skyddsförst lagringslösningar. Kapitalflöden stödjer leverantörer med starka säkerhetsportföljer.

Optimering för Multi-Cloud och Edge-Implementeringar

Företag distribuerar arbetsbelastningar över flera molnplattformar. Lagringssystem måste stödja portabilitet och konsekvent prestanda. Edge-implementeringar kräver kompakta och effektiva lagringsdesigner. Leverantörer anpassar produkter för distribuerade arkitekturer. Enhetlig hantering över platser får ökad betydelse. Den nordamerikanska datacenterlagringsmarknaden anpassar sig till decentraliserade IT-modeller. Företag söker sömlös datamobilitet. Leverantörer drar nytta av bred distributionsstöd.

Marknadsutmaningar

Höga kapitalkostnader och komplexa migrationsprocesser

Lagringsmodernisering kräver betydande finansiellt engagemang. Migrering av äldre system innebär operativa risker. Oro för driftstopp fördröjer uppgraderingsbeslut. Integrationskomplexitet belastar interna IT-team. Kompetensbrister ökar beroendet av externa partners. Den nordamerikanska datacenterlagringsmarknaden möter adoptionsfriktion i kostnadskänsliga segment. Företag skjuter upp investeringar under ekonomisk osäkerhet. Leverantörer måste motivera tydliga avkastningsprofiler.

Ökad energiförbrukning och infrastrukturbegränsningar

Högdensitetslagring ökar krav på ström och kylning. Datacenter står inför hållbarhets- och kapacitetstryck. Energikostnader påverkar total ägandekonomi. Operatörer balanserar prestanda med effektivitetsmål. Infrastrukturbegränsningar begränsar snabba skalningsplaner. Den nordamerikanska datacenterlagringsmarknaden möter operativa kompromisser. Företag söker effektiva designer utan prestandaförlust. Leverantörer står inför press att optimera energiprofiler.

Marknadsmöjligheter

Expansion av AI, analys och datamonetisering användningsfall

AI-arbetsbelastningar kräver snabba och skalbara lagringsbackends. Företag extraherar värde från stora datamängder. Avancerad lagring stödjer datadrivna beslutsmodeller. Leverantörer skräddarsyr lösningar för AI-pipelines och analysmotorer. Efterfrågan ökar över företags- och forskningsmiljöer. Den nordamerikanska datacenterlagringsmarknaden drar nytta av datacentrerade strategier. Företag investerar för att låsa upp nya intäktsströmmar. Investerare föredrar AI-anpassade lagringsplattformar.

Tillväxt av Edge Computing och regional datalokalisering

Edge-platser kräver kompakta och motståndskraftiga lagringssystem. Reglerande regler uppmuntrar lokal databehandling. Företag distribuerar regionala anläggningar närmare användare. Leverantörer designar lagring för begränsade miljöer. Denna förändring öppnar nya distributionsscenarier. Den nordamerikanska datacenterlagringsmarknaden expanderar bortom kärnhubbar. Företag får fördelar med latens och efterlevnad. Leverantörer får tillgång till outnyttjad regional efterfrågan.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring bibehåller närvaro i äldre arbetsbelastningar. All-flash-lagring dominerar prestandakritiska miljöer. Hybridlagring balanserar kostnad och hastighet för blandade arbetsbelastningar. Företag föredrar flash för databaser och analys. Hybridsystem stöder gradvisa moderniseringsvägar. Den nordamerikanska datacenterlagringsmarknaden återspeglar denna mix. Flash-adoption driver premiumintäktsandel. Tillväxten stämmer överens med företags moderniseringscykler.

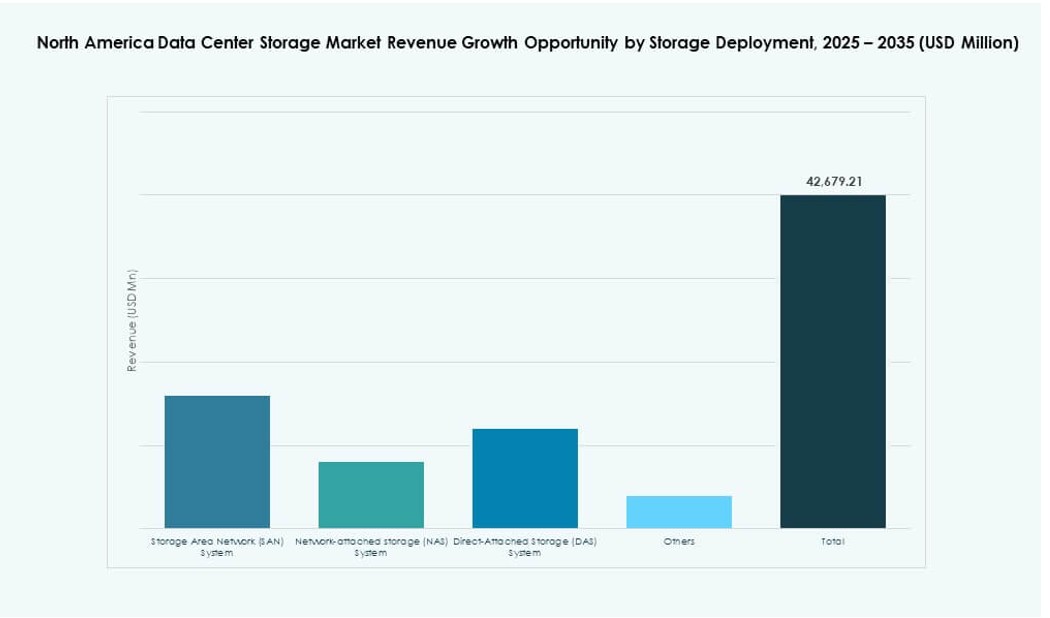

Efter lagringsdistribution

SAN-system leder stora företagsmiljöer. NAS-system stöder filbaserade och samarbetsarbetsbelastningar. DAS tjänar lokala och edge-användningsfall. SAN drar nytta av skalbarhet och kontrollfunktioner. Företag väljer distribution baserat på arbetsbelastningstyp. Den nordamerikanska datacenterlagringsmarknaden visar stark SAN-penetration. NAS vinner mark i tillväxten av ostrukturerad data. Distributionsmångfald stöder bred leverantörsdeltagande.

Efter komponent

Hårdvara står för en stor intäktsandel. Programvara växer snabbare på grund av behov av hantering och säkerhet. Företag investerar i orkestrerings- och analyslager. Programvara förbättrar hårdvarans användningsgrad. Leverantörer paketerar komponenter i integrerade erbjudanden. Den nordamerikanska datacenterlagringsmarknaden skiftar mot programvaruvärde. Företag söker intelligens över rå kapacitet. Programvarumarginaler lockar investerarintresse.

Efter medium

HDD förblir relevant för arkivlagring. SSD leder prestandadrivna distributioner. Bandlagring stöder långsiktig datalagring. Företag optimerar kostnader genom användning av medier i flera nivåer. SSD-adoption ökar i kritiska system. Den nordamerikanska datacenterlagringsmarknaden gynnar SSD-tillväxt. HDD och band behåller nischroller. Mediemångfald stöder livscykelhantering.

Efter distributionsmodell

På plats förblir viktigt för reglerade sektorer. Molnbaserade modeller växer över företag. Hybriddistributioner dominerar strategisk planering. Företag balanserar kontroll med skalbarhet. Leverantörer anpassar erbjudanden till hybridbehov. Den nordamerikanska datacenterlagringsmarknaden centrerar sig på hybridmodeller. Företag får flexibilitet och motståndskraft. Leverantörer fångar återkommande intäktsströmmar.

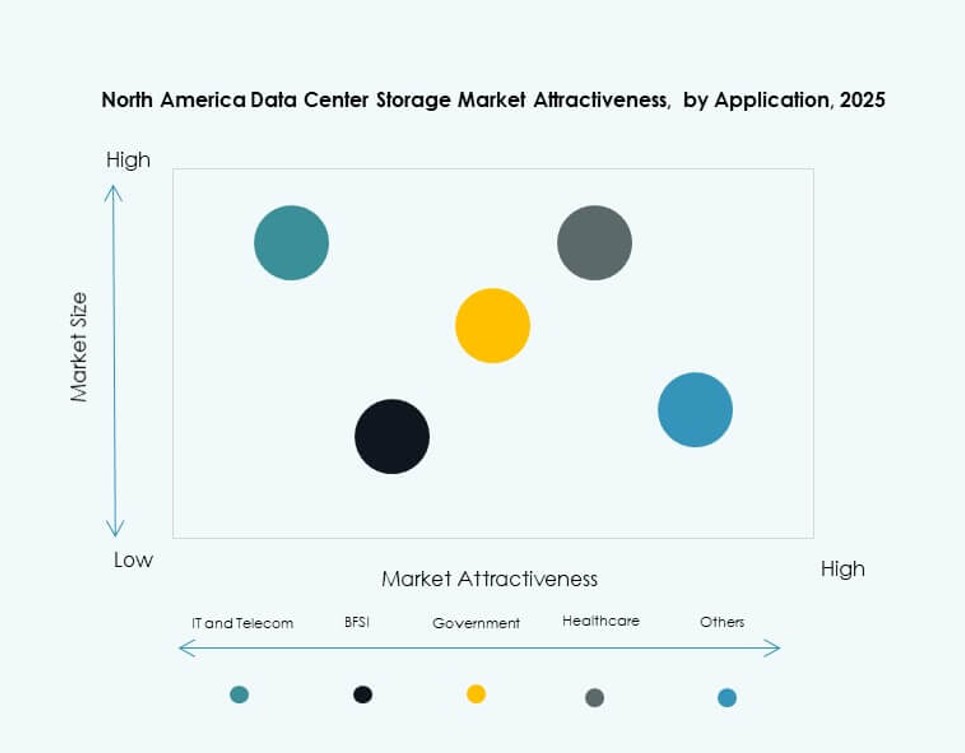

Efter applikation

IT och telekom leder lagringsbehovet. BFSI prioriterar säkerhet och drifttid. Hälso- och sjukvård driver tillväxt genom datakompatibilitetsbehov. Regeringen antar säker och suverän lagring. Andra sektorer expanderar digitala operationer. Den nordamerikanska datacenterlagringsmarknaden betjänar olika applikationer. Efterfrågan är nära kopplad till digital mognad. Sektormångfald stabiliserar marknadstillväxten.

Regionala insikter

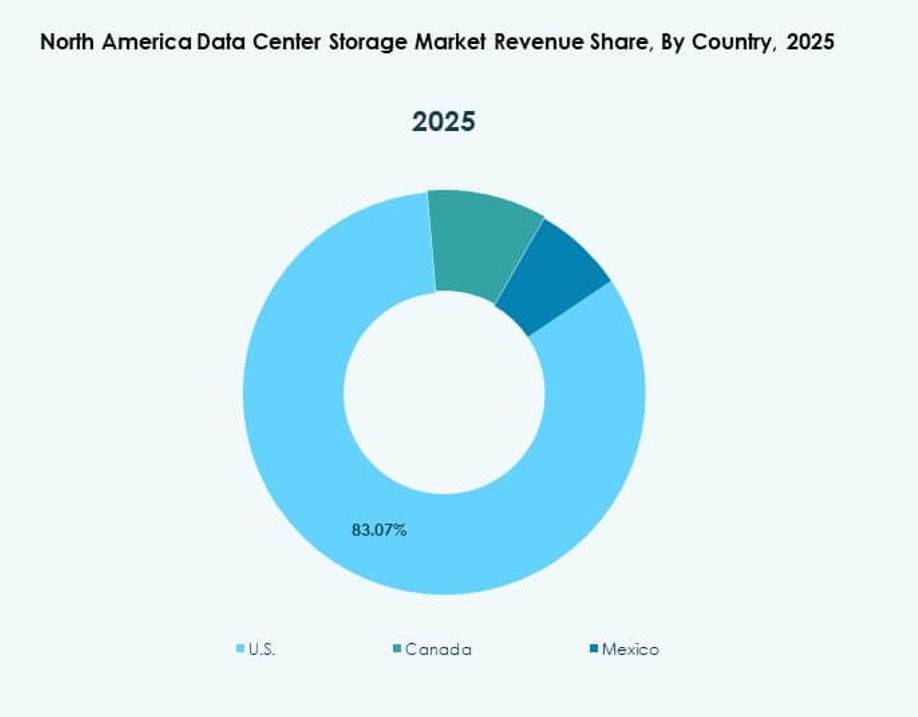

USA

USA har cirka 70% marknadsandel. Hyperskala molnleverantörer driver storskaliga distributioner. Företags digitala transformation upprätthåller stadig efterfrågan. Avancerad infrastruktur stöder högdensitetslagring. Innovationsadoption förblir stark över sektorer. Den nordamerikanska datacenterlagringsmarknaden centrerar sig på denna subregion. Leverantörskonkurrensen är intensiv. Investeringsaktiviteten förblir hög.

Kanada

Kanada står för nästan 20% marknadsandel. Bank- och telekomsektorerna driver efterfrågan på lagring. AI-forskning och molnanvändning ökar i takt. Datasuveränitet stöder lokala distributioner. Företag moderniserar äldre infrastruktur stadigt. Den nordamerikanska marknaden för datacenterlagring ser stabil kanadensisk tillväxt. Policy-stöd stärker investerarnas förtroende.

- Till exempel inkluderar AWS Canada Central-regionen 3 tillgänglighetszoner för suverän datalagring och AI-beräkning. Datasuveränitet stöder lokala distributioner.

Mexiko

Mexiko har nära 10% marknadsandel. Nya datacenterbyggen stöder regional efterfrågan. Nearshoring-trender uppmuntrar tillväxt av digital infrastruktur. Företag antar lagring för att stödja molntjänster. Kostnadsfördelar lockar regionala investeringar. Den nordamerikanska marknaden för datacenterlagring expanderar söderut. Tillväxtpotentialen förblir stark.

- Till exempel driver KIO Data Centers hyperskaliga anläggningar i Querétaro som stöder moln- och företagslagringsdistributioner. Nearshoring-trender fortsätter att accelerera investeringar i digital infrastruktur i regionen.

Konkurrensinsikter:

- Hewlett Packard Företagsversion Development LP (HPE)

- Dell Technologies

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- Lenovo Group

- Seagate Technology

- Veeam Software

- Cohesity, Inc.

- Hitachi Vantara

Den nordamerikanska marknaden för datacenterlagring kännetecknas av intensiv konkurrens mellan globala teknologiledare och specialiserade lagringsleverantörer. Företag som HPE, Dell, IBM och NetApp erbjuder breda portföljer som täcker allt-flash-arrayer, hybridlagring och mjukvarudefinierade plattformar. Den drar nytta av aggressiva investeringar i innovation, molnintegration och AI-optimerade lagringslösningar. Leverantörer differentierar sig genom prestanda, automation, säkerhetsfunktioner och supporttjänster. Strategiska partnerskap, fusioner och molnanpassade produktlanseringar formar marknadsdynamiken. Mjukvarucentrerade aktörer vinner mark genom att erbjuda flexibilitet, skalbarhet och minskad total ägandekostnad. Kundbevarande strategier fokuserar på hybridmolnkompatibilitet, prenumerationsprissättning och arbetsbelastningsmedveten orkestrering. Nya aktörer fokuserar på kantredo lösningar och autonoma lagringsoperationer. Marknadskonsolidering fortsätter då företag efterfrågar helhetsplattformar med stark servicepålitlighet.

Senaste utvecklingarna:

- I september 2025 avslutade Data Storage Corporation (DTST) försäljningen av sin CloudFirst-verksamhet till Performive. Transaktionen genererade cirka 40 miljoner dollar i bruttointäkter, vilket möjliggör riktade förvärv inom AI-, GPU-teknologier och cybersäkerhet inom datalagringssektorn.

- I mars 2025 introducerade Hewlett Packard Företagsversion (HPE) sin senaste lagringsplattform för AI-redo datacenter i Nordamerika, och utökade sina GreenLake-baserade block- och filtjänster för att stödja högre prestanda och cyberresilienta arbetsbelastningar för företag och molnleverantörer.