Résumé exécutif :

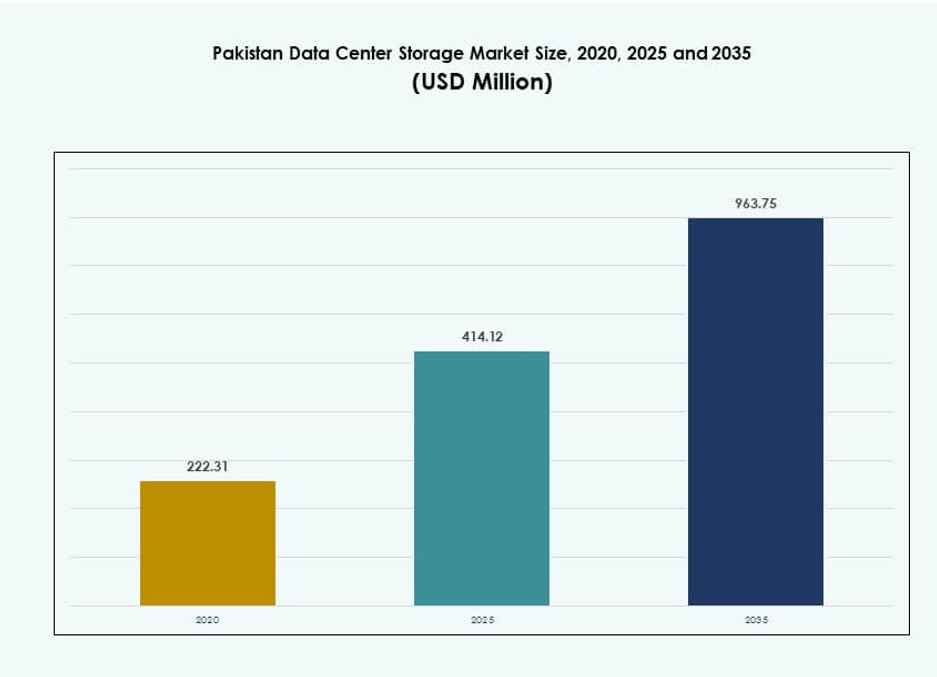

La taille du marché du stockage des centres de données au Pakistan était évaluée à 222,31 millions USD en 2020, à 414,12 millions USD en 2025 et devrait atteindre 963,75 millions USD d’ici 2035, avec un TCAC de 8,73 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché du Stockage des Centres de Données au Pakistan 2025 |

414,12 Millions USD |

| Marché du Stockage des Centres de Données au Pakistan, TCAC |

8,73% |

| Taille du Marché du Stockage des Centres de Données au Pakistan 2035 |

963,75 Millions USD |

Le marché progresse rapidement grâce à l’expansion des services numériques, aux initiatives de cloud souverain et à l’augmentation des volumes de données des entreprises. Les opérateurs télécoms, les entreprises du secteur BFSI et les institutions publiques modernisent leurs infrastructures pour répondre aux besoins de conformité, de disponibilité et de scalabilité. L’innovation dans le cloud hybride, les baies flash NVMe et le stockage défini par logiciel redéfinit les modèles de déploiement du stockage. Les applications pilotées par l’IA et les plateformes d’analyse stimulent davantage la demande de stockage haute performance. Les entreprises et les investisseurs considèrent le marché comme essentiel pour permettre la transformation numérique, la sécurité des données et l’efficacité opérationnelle à long terme dans les secteurs critiques.

Karachi domine la part de marché grâce à son accès aux câbles sous-marins, à la présence du secteur financier et à l’infrastructure commerciale. Islamabad gagne en importance grâce aux projets de cloud public et aux déploiements d’agences fédérales. Lahore montre un fort dynamisme, soutenu par la numérisation des PME, l’activité des startups et l’adoption des technologies de l’information par le secteur éducatif. Des villes émergentes comme Faisalabad et Peshawar voient des investissements précoces dans les infrastructures de périphérie et hybrides. Cette répartition régionale renforce la souveraineté nationale des données et soutient un écosystème de stockage équilibré et multi-villes.

Dynamique du marché :

Moteurs du marché

Les efforts de transformation numérique et de souveraineté des données menés par le gouvernement stimulent la demande d’infrastructure

Le marché du stockage des centres de données au Pakistan se développe grâce à la numérisation soutenue par le gouvernement. Des programmes tels que “Digital Pakistan” poussent les agences vers des stratégies axées sur le cloud. Les réformes du secteur public nécessitent un stockage de données sécurisé et conforme. De nouvelles lois sur la localisation et la souveraineté des données augmentent la demande d’infrastructures nationales. Ces réglementations affectent les secteurs de la santé, de la banque et de la défense. L’impulsion pour des plateformes de prestation de services publics sécurisées transforme la manière dont le stockage est déployé. Elle stimule à la fois l’expansion des capacités et la modernisation des systèmes hérités. Les entreprises préfèrent désormais les configurations cloud domestiques et hybrides pour les charges de travail réglementées. Ce changement renforce l’importance stratégique du marché du stockage.

- Par exemple, en novembre 2025, Telenor Pakistan a conclu un partenariat stratégique avec Data Vault Pakistan pour explorer l’infrastructure cloud souveraine d’IA, visant à héberger des services de données sécurisés et locaux conformes aux réglementations de la SBP et de la PTA pour des secteurs tels que la finance, les télécommunications et la santé.

L’adoption du cloud par les entreprises accélère la demande de stockage dans les secteurs financier, télécom et de la vente au détail

La transformation cloud parmi les grandes entreprises est un moteur majeur de stockage. Les opérateurs télécoms, les plateformes fintech et les détaillants numériques augmentent leurs opérations. Les analyses basées sur l’IA, la logistique du commerce électronique et les transactions financières nécessitent un stockage à haut débit. L’accès en temps réel aux données et les sauvegardes sécurisées sont désormais essentiels pour les entreprises. La demande se déplace vers des baies entièrement flash et des déploiements basés sur SAN pour une haute disponibilité. L’économie numérique croissante du Pakistan élargit le rôle des centres de données dans tous les secteurs. Les entreprises considèrent le stockage localisé comme essentiel pour la prestation de services et le contrôle de la latence. La pression réglementaire sur la conformité des données augmente les investissements dans le cloud. Cela fait du marché du stockage des centres de données au Pakistan une priorité stratégique.

- Par exemple, PTCL s’est associé à DWP Technologies en 2025 pour moderniser ses centres de données en utilisant les solutions de stockage d’entreprise de Dell, soutenant les mises à niveau de l’infrastructure définie par logiciel à travers les charges de travail télécoms principales.

La montée des plateformes OTT, d’apprentissage en ligne et de streaming stimule le stockage en périphérie et la mise en cache de contenu

Les plateformes de streaming et les outils d’éducation numérique contribuent à l’augmentation de la génération de données. Les plateformes nécessitent des nœuds de stockage localisés pour réduire la latence et gérer les pics de charge. Les services OTT déploient des réseaux de diffusion de contenu à travers les centres urbains. Les plateformes d’apprentissage en ligne stockent un vaste contenu éducatif dans des installations régionales. Cela pousse la demande pour des solutions de stockage hybride et NAS évolutives. Des villes comme Karachi et Lahore sont en tête dans le déploiement de l’infrastructure de mise en cache en périphérie. La réplication de contenu et la reprise après sinistre deviennent centrales pour l’expérience numérique. Les opérateurs télécoms intègrent le stockage avec les systèmes de diffusion de médias. Cela permet un accès en temps réel, rendant le stockage localisé un besoin à forte croissance.

L’écosystème des startups, la numérisation des PME et les mandats d’hébergement local encouragent des solutions de stockage abordables

L’écosystème des startups et la numérisation des PME créent un besoin distinct pour un stockage évolutif et abordable. Les petites entreprises ont besoin d’un accès sécurisé et à la demande aux données sans coûts d’investissement élevés. Cela entraîne l’adoption de services de stockage basés sur le cloud et par abonnement. Les mandats d’hébergement local incitent au déploiement domestique par les fournisseurs de services. Le secteur des PME préfère le stockage hybride lié aux outils de gestion d’entreprise. La performance des applications dépend d’un accès rapide et sécurisé aux données clients et transactionnelles. Les fournisseurs de services regroupent le calcul et le stockage en packages flexibles. Cela soutient la continuité des affaires et l’évolutivité sans charge d’infrastructure. Le marché du stockage des centres de données au Pakistan bénéficie de ce passage vers un stockage agile.

Tendances du marché

Croissance des installations de stockage certifiées Tier III et Tier IV dans les principales zones urbaines et industrielles

Le marché du stockage des centres de données au Pakistan connaît une augmentation des installations de niveau III et IV. Les centres urbains abritent désormais des hubs de données à haute disponibilité soutenant des opérations critiques. Ces installations comprennent des baies de stockage redondantes et des systèmes modulaires. Karachi, Islamabad et Lahore voient apparaître des clusters denses d’installations. Les certifications de niveau aident à servir les charges de travail des secteurs financier, télécom et gouvernemental. La disponibilité et la conformité sont au cœur des stratégies de déploiement. Les entreprises préfèrent des environnements de stockage certifiés pour héberger des données réglementées. Cette tendance renforce l’investissement des opérateurs locaux et internationaux. Elle redéfinit le profil de l’infrastructure numérique du Pakistan.

Les charges de travail d’IA et d’analyse de données déclenchent un passage vers le stockage flash haute performance et le stockage objet

Les charges de travail émergentes d’IA, d’apprentissage automatique et d’analytique redéfinissent les exigences de stockage. Les charges de travail nécessitent un accès à faible latence et à haute vitesse aux données structurées et non structurées. Les entreprises adoptent le stockage basé sur flash et le stockage objet pour gérer efficacement de grands ensembles de données. Les déploiements d’IA en périphérie nécessitent un stockage distribué plus proche des sources de données. Le stockage objet soutient l’évolutivité dans les lacs de données et le traitement en temps réel. Les startups et entreprises dans la santé, le commerce de détail et la logistique déploient des piles de stockage prêtes pour l’IA. Les plateformes cloud-native intègrent l’analytique et le stockage de manière native. Le marché du stockage des centres de données au Pakistan répond avec des niveaux de stockage personnalisés. Il aligne la performance avec la complexité des charges de travail.

Demande croissante pour le stockage en tant que service et les plateformes cloud-native dans les déploiements sensibles aux coûts

Les modèles de stockage en tant que service gagnent en popularité parmi les PME et les startups. Les entreprises optent pour des modèles opex pour éviter l’investissement initial en matériel. Les fournisseurs de cloud locaux regroupent les services de calcul, de stockage et de cybersécurité. Les plateformes cloud-native offrent une évolutivité sans complexité. Les environnements multi-locataires soutiennent les petits clients avec une isolation sécurisée des données. Les modèles d’abonnement aident les startups à gérer des charges de travail dynamiques. Les API simplifient l’intégration du stockage avec les applications commerciales. Cette tendance favorise l’agilité et la flexibilité dans l’utilisation de l’infrastructure. Elle rend le marché du stockage des centres de données au Pakistan attrayant pour les entreprises natives du numérique.

Solutions de reprise après sinistre, de sauvegarde en tant que service et d’archivage en expansion dans le secteur BFSI et public

Les services de reprise après sinistre (DR) et de sauvegarde augmentent dans les secteurs réglementés. Les institutions BFSI et gouvernementales doivent respecter des politiques strictes de rétention et de récupération des données. Les entreprises investissent dans la sauvegarde en tant que service pour assurer la continuité des affaires. Les solutions de stockage par niveaux soutiennent l’archivage et la récupération rapide. Les services de DR sur cloud public soutiennent les charges de travail hybrides avec un temps d’arrêt minimal. Les agences gouvernementales nécessitent un stockage sécurisé pour les dossiers nationaux et l’identité numérique. Les solutions de sauvegarde basées sur le cloud réduisent le risque de ransomware et de corruption. Les mandats de conformité imposent des cadres de sauvegarde structurés. Cette tendance renforce la demande à long terme sur le marché du stockage des centres de données au Pakistan.

Défis du marché

Fiabilité énergétique limitée, lacunes dans l’infrastructure et contraintes immobilières affectent l’expansion du stockage

Le marché du stockage des centres de données au Pakistan est confronté à des goulets d’étranglement liés à l’infrastructure. La fiabilité de l’alimentation électrique reste une préoccupation dans les régions métropolitaines et secondaires. Les installations de stockage nécessitent une alimentation continue et stable pour assurer le temps de fonctionnement et l’intégrité des données. Bien que des systèmes de secours soient déployés, les coûts énergétiques augmentent le fardeau opérationnel. La disponibilité de l’immobilier dans les zones centrales comme Karachi et Lahore est limitée. La hausse des coûts immobiliers limite l’expansion des fournisseurs de colocation et de cloud. L’infrastructure réseau dans les villes de niveau 2 manque de redondance et de contrôle de la latence. Cela entrave le déploiement en périphérie et la planification de basculement multi-zones. Ces lacunes restreignent l’évolutivité au niveau national des opérations de stockage.

Pénurie de main-d’œuvre qualifiée pour les centres de données et d’expertise en cybersécurité ralentit l’adoption technologique

Les contraintes en capital humain représentent un défi pour le secteur du stockage. Le Pakistan fait face à un manque de professionnels formés pour l’administration du stockage et les opérations des centres de données. Les compétences spécialisées en gestion de stockage SAN, NAS et cloud-native sont rares. Cela limite la vitesse à laquelle les fournisseurs peuvent déployer de nouvelles architectures. Les lacunes en talents de cybersécurité impactent le déploiement d’environnements de stockage sécurisés. Les entreprises retardent la migration vers de nouvelles plateformes en raison du manque de support technique. Les filières de certification et de formation restent sous-développées pour les technologies de stockage critiques. Cela affecte la qualité du service et restreint la confiance parmi les clients d’entreprise. Le développement de la main-d’œuvre doit s’aligner sur la croissance du marché du stockage.

Opportunités de marché

Les réglementations nationales sur l’hébergement des données et les incitations au cloud public ouvrent de nouveaux modèles de déploiement de stockage

De nouvelles réglementations encourageant l’hébergement des données dans le pays ouvrent des canaux de croissance. Les fournisseurs de télécommunications et de cloud peuvent localiser les charges de travail pour la BFSI, le secteur public et la santé. Les incitations gouvernementales favorisent le développement local de l’infrastructure cloud. Les fournisseurs de stockage élargissent leurs services pour répondre aux besoins de conformité et de souveraineté des données. Le marché du stockage des centres de données au Pakistan soutient des modèles flexibles et évolutifs pour les secteurs réglementés.

Les investissements internationaux et l’interconnectivité régionale stimulent les déploiements d’échanges transfrontaliers et de cloud

L’interconnectivité des données transfrontalières avec l’Asie centrale et du Sud améliore l’accès régional au cloud. Les investissements des opérateurs du Golfe et chinois soutiennent l’infrastructure hyperscale. Le Pakistan devient un hub pour le débordement régional de calcul et de stockage. Cela ouvre la voie à des échanges de stockage neutres pour les opérateurs. Les acteurs du marché peuvent construire des points de peering stratégique et d’échange cloud.

Segmentation du marché

Par type de stockage

Le stockage traditionnel domine dans les déploiements hérités mais décline au profit de solutions hybrides et tout-flash. Le stockage tout-flash gagne en popularité pour les charges de travail critiques dans la finance et les télécommunications. Le stockage hybride équilibre performance et coût et est largement adopté par les PME. Le marché du stockage des centres de données au Pakistan montre une demande croissante pour des solutions flash à faible latence.

Par déploiement de stockage

Les systèmes de réseau de stockage (SAN) sont leaders dans les déploiements axés sur la performance, en particulier dans les secteurs BFSI et télécoms. Les systèmes de stockage en réseau (NAS) sont largement utilisés dans les PME pour leur évolutivité et leur facilité d’utilisation. Le stockage directement connecté (DAS) est utilisé dans les petits serveurs privés. Le SAN reste dominant sur le marché du stockage des centres de données au Pakistan en raison de sa fiabilité.

Par Composant

Le matériel détient la plus grande part, stimulée par l’augmentation du déploiement de baies de stockage physiques. Le stockage défini par logiciel gagne en popularité dans les environnements cloud natifs. Les fournisseurs intègrent des logiciels de stockage avec des offres d’infrastructure hybride. Le marché du stockage des centres de données au Pakistan reflète une transition vers une plateforme intelligente, gérée par logiciel, pour l’évolutivité.

Par Support

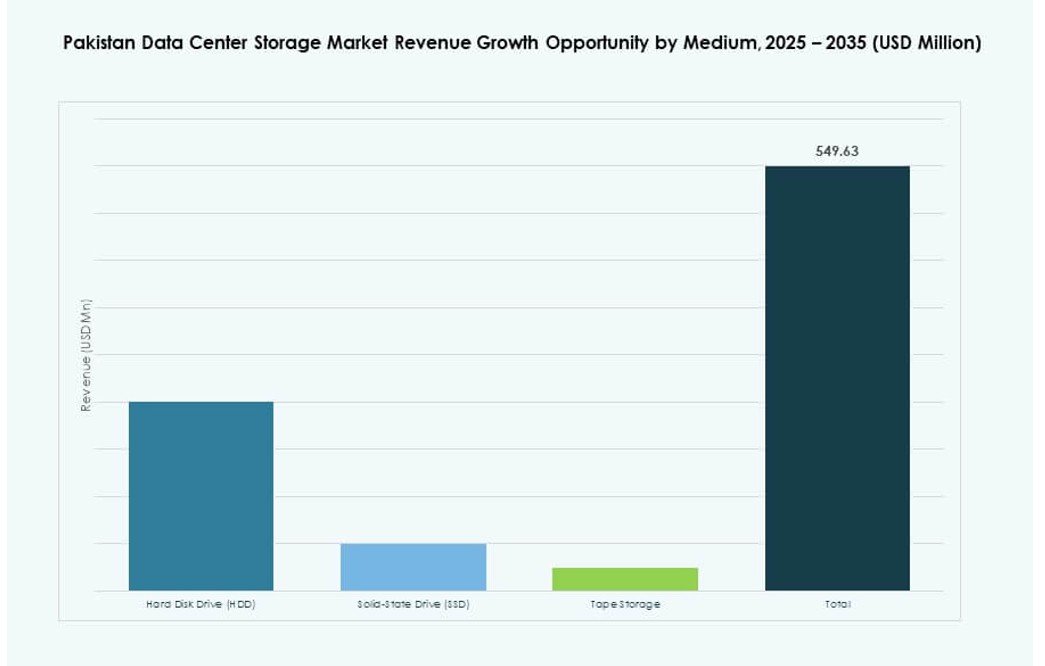

Les disques durs (HDD) représentent encore la majorité des déploiements en raison de leur rentabilité pour le stockage en vrac. Les disques à état solide (SSD) gagnent en part dans les applications axées sur la performance. Le stockage sur bande persiste dans les cas d’utilisation d’archivage pour la conformité et les économies de coûts. L’adoption des SSD devrait augmenter sur le marché du stockage des centres de données au Pakistan.

Par Modèle de Déploiement

Le déploiement sur site reste fort dans les institutions publiques et les entreprises financières. Le déploiement basé sur le cloud augmente parmi les startups et les entreprises agiles. Les modèles hybrides dominent là où la conformité répond aux besoins d’évolutivité. Le marché du stockage des centres de données au Pakistan soutient un mélange des trois, avec une croissance plus rapide des modèles hybrides.

Par Application

Les secteurs IT et télécoms sont en tête de l’adoption du stockage en raison du débit de données élevé et des exigences SLA. Le secteur BFSI suit de près avec des besoins de stockage sécurisé pour les dossiers financiers et les transactions. Les agences gouvernementales imposent des mandats de stockage souverain. Le secteur de la santé voit une utilisation croissante des solutions EMR et d’imagerie. Le marché du stockage des centres de données au Pakistan soutient également le commerce de détail, la logistique et l’éducation sous la catégorie « autres ».

Aperçu Régional

Karachi en tête avec plus de 40% de part grâce à l’accès aux câbles sous-marins et à la demande du secteur financier

Karachi représente plus de 40% du marché du stockage des centres de données au Pakistan. La ville bénéficie de sa proximité avec les câbles sous-marins internationaux et les installations de niveau III. Elle sert les clients bancaires, d’assurance et d’entreprise nécessitant un stockage à faible latence et redondant. Les secteurs commercial et télécoms stimulent les déploiements de stockage. Les zones industrielles de Karachi utilisent également des configurations edge et hybrides. Des investissements stratégiques la positionnent comme l’épine dorsale du stockage du pays.

- Par exemple, le centre de données certifié Tier III de PTCL à Karachi offre des services d’hébergement et de reprise après sinistre aux grandes institutions financières, soutenu par une connectivité directe aux câbles sous-marins comme PEACE et SEA-ME-WE 5/6, qui fournissent une infrastructure de bande passante internationale évolutive pour le Pakistan.

Islamabad détient 30% de part grâce au cloud gouvernemental et à la numérisation du secteur public

Islamabad contribue à environ 30% du marché national, dirigé par des programmes de gouvernance électronique et des services numériques fédéraux. Les initiatives de cloud souverain nécessitent des solutions de stockage sécurisées et nationales. Les agences gouvernementales utilisent des plateformes conformes avec une infrastructure sur site et hybride. Les installations de niveau II et III se développent dans les zones technologiques d’Islamabad. La demande du secteur public assure une croissance stable pour le stockage localisé. Elle joue un rôle crucial dans la prestation des services publics numériques.

Lahore et les villes émergentes représentent 30% de part de marché avec l’activité des PME et des startups

Lahore et des villes comme Faisalabad et Peshawar représentent ensemble 30% du marché. L’écosystème des startups et la base de PME de Lahore stimulent la demande pour le stockage cloud flexible. Les besoins en hébergement local et en analyse de données soutiennent la croissance des infrastructures. Les projets de numérisation dans l’éducation et la santé alimentent les services de sauvegarde et d’archivage. Le secteur textile de Faisalabad investit dans l’infrastructure informatique. Ces villes contribuent à la décentralisation de la demande de stockage à travers le Pakistan. La tendance soutient l’inclusion numérique à l’échelle nationale.

- Par exemple, le Punjab Information Technology Board a déployé une infrastructure hyper-convergée à Lahore pour alimenter les services numériques provinciaux, intégrant une capacité cloud privée pour soutenir des plateformes comme les portails de gouvernance électronique, les systèmes de santé et les centres de facilitation des citoyens.

Informations Compétitives:

- Pakistan Data Management Services

- Netsol Cloud

- Hewlett Packard Entreprise (HPE)

- NEC Corporation

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Le marché du stockage des centres de données au Pakistan présente un mélange de fournisseurs technologiques mondiaux et d’acteurs locaux. Des entreprises multinationales comme HPE, NetApp, IBM et Cisco offrent des solutions de niveau entreprise pour le SAN, le NAS et le stockage cloud hybride. Leur domination est alimentée par des partenariats avec des clients des télécommunications, de la BFSI et du gouvernement. Des entreprises locales telles que Netsol Cloud et Pakistan Data Management Services soutiennent la demande pour un stockage souverain et un hébergement localisé. Les fournisseurs se concentrent sur le regroupement de services, la personnalisation spécifique aux charges de travail et la conformité réglementaire. La différenciation des produits augmente dans le NVMe, le stockage défini par logiciel et les baies à base de flash. La concurrence reste intense, avec des mises à niveau continues en matière de performance, de sécurité et de scalabilité dans tous les déploiements. Le marché du stockage des centres de données au Pakistan continue d’évoluer à mesure que les entreprises adoptent une infrastructure hybride et prête pour l’IA.

Développements récents :

- En décembre 2025, l’opérateur de centre de données basé aux États-Unis, Datarocx, a établi un partenariat avec Data Vault du Pakistan pour créer des installations informatiques avancées à Karachi, améliorant les capacités de stockage de données et d’infrastructure IA du pays.

- En décembre 2025, Data Vault Pakistan a annoncé un partenariat stratégique avec Rafay Systems pour lancer le premier Cloud IA souverain du Pakistan, fournissant une plateforme Kubernetes gérée pour les charges de travail IA locales dans le stockage et l’informatique haute performance.

- En octobre 2025, XDS DATACENTRE et Al Nahal IT Park & Data Center ont signé un accord pour développer le premier centre de données à immersion liquide IA du Pakistan à Karachi, offrant une solution conteneurisée pour un déploiement rapide et la reprise après sinistre.

- En décembre 2024, IBM Corporation a établi un partenariat avec Pakistan Telecommunication Company Limited (PTCL) et GBM Pakistan pour moderniser l’infrastructure informatique de PTCL, déployant des serveurs IBM Power10 dans les environnements de production, de haute disponibilité et de reprise après sinistre pour améliorer la gestion des données et la scalabilité dans les centres de données télécoms du Pakistan.