Zusammenfassung:

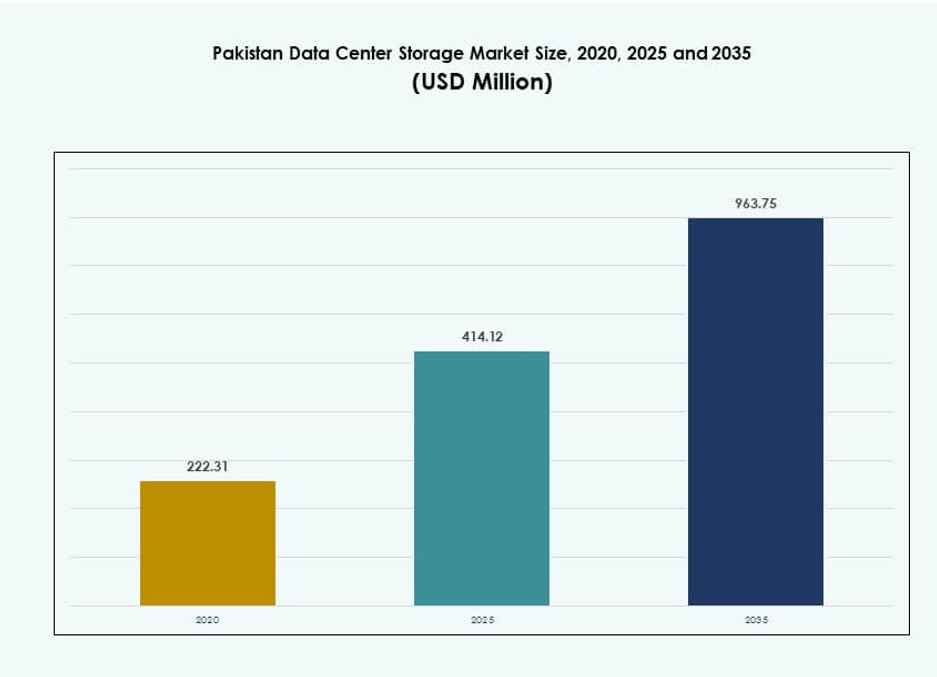

Der Markt für Datenspeicherzentren in Pakistan wurde 2020 mit 222,31 Millionen USD bewertet und soll bis 2025 auf 414,12 Millionen USD und bis 2035 auf 963,75 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,73 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Pakistan 2025 |

414,12 Millionen USD |

| Markt für Datenspeicherzentren in Pakistan, CAGR |

8,73% |

| Marktgröße für Datenspeicherzentren in Pakistan 2035 |

963,75 Millionen USD |

Der Markt entwickelt sich schnell aufgrund der Expansion digitaler Dienste, souveräner Cloud-Initiativen und steigender Unternehmensdatenmengen. Telekommunikationsanbieter, BFSI-Unternehmen und öffentliche Institutionen modernisieren ihre Infrastruktur, um den Anforderungen an Compliance, Verfügbarkeit und Skalierbarkeit gerecht zu werden. Innovationen in Hybrid-Cloud, NVMe-Flash-Arrays und softwaredefiniertem Speicher verändern die Modelle der Speicherbereitstellung. KI-gesteuerte Anwendungen und Analyseplattformen steigern die Nachfrage nach Hochleistungsspeichern weiter. Unternehmen und Investoren betrachten den Markt als entscheidend für die Ermöglichung der digitalen Transformation, Datensicherheit und langfristige betriebliche Effizienz in kritischen Sektoren.

Karachi führt den Marktanteil an, dank seines Zugangs zu Unterseekabeln, der Präsenz des Finanzsektors und der kommerziellen Infrastruktur. Islamabad gewinnt an Bedeutung durch öffentliche Cloud-Projekte und Implementierungen von Bundesbehörden. Lahore zeigt starke Dynamik, angetrieben durch die Digitalisierung von KMU, Startup-Aktivitäten und bildungsgeleitete IT-Adoption. Aufstrebende Städte wie Faisalabad und Peshawar erleben frühe Investitionen in Edge- und Hybrid-Infrastrukturen. Diese regionale Verteilung stärkt die nationale Datensouveränität und unterstützt ein ausgewogenes, mehrstädtisches Speichersystem.

Marktdynamik:

Markttreiber

Von der Regierung geführte digitale Transformation und Datensouveränitätsbemühungen treiben die Nachfrage nach Infrastruktur an

Der Markt für Datenspeicherzentren in Pakistan wächst aufgrund der von der Regierung unterstützten Digitalisierung. Programme wie “Digital Pakistan” drängen Behörden zu Cloud-First-Strategien. Reformen im öffentlichen Sektor erfordern sichere und konforme Datenspeicherung. Neue Gesetze zur Datenlokalisierung und Souveränität erhöhen die Nachfrage nach Infrastruktur im Land. Diese Vorschriften betreffen Gesundheitswesen, Bankwesen und Verteidigungssektoren. Der Vorstoß für sichere Plattformen zur Bereitstellung öffentlicher Dienste verändert die Art und Weise, wie Speicher bereitgestellt wird. Er treibt sowohl die Kapazitätserweiterung als auch die Modernisierung von Altsystemen voran. Unternehmen bevorzugen jetzt inländische Cloud- und Hybridlösungen für regulierte Arbeitslasten. Dieser Wandel stärkt die strategische Bedeutung des Speichermarktes.

- Zum Beispiel ging Telenor Pakistan im November 2025 eine strategische Partnerschaft mit Data Vault Pakistan ein, um souveräne KI-Cloud-Infrastrukturen zu erkunden. Ziel ist es, sichere, lokale Datendienste bereitzustellen, die den Vorschriften der SBP und PTA für Sektoren wie Finanzen, Telekommunikation und Gesundheitswesen entsprechen.

Unternehmens-Cloud-Adoption beschleunigt die Nachfrage nach Speicherlösungen in den Finanz-, Telekommunikations- und Einzelhandelssektoren

Die Cloud-Transformation bei großen Unternehmen ist ein wesentlicher Treiber für Speicherlösungen. Telekommunikationsanbieter, Fintech-Plattformen und digital ausgerichtete Einzelhändler skalieren ihre Operationen. KI-basierte Analysen, E-Commerce-Logistik und Finanztransaktionen erfordern Hochgeschwindigkeitsspeicher. Der Echtzeitzugriff auf Daten und sichere Backups sind nun geschäftskritisch. Die Nachfrage verlagert sich auf All-Flash-Arrays und SAN-basierte Implementierungen für hohe Verfügbarkeit. Pakistans wachsende digitale Wirtschaft erweitert die Rolle von Rechenzentren in verschiedenen Branchen. Unternehmen sehen lokalisierten Speicher als essenziell für die Servicebereitstellung und Latenzkontrolle an. Der regulatorische Druck auf die Datenkonformität erhöht die Investitionen in die Cloud. Dies macht den pakistanischen Markt für Rechenzentrumsspeicher zu einer strategischen Priorität.

- Zum Beispiel ging PTCL 2025 eine Partnerschaft mit DWP Technologies ein, um seine Rechenzentren mit den Unternehmensspeicherlösungen von Dell zu modernisieren und Upgrades der softwaredefinierten Infrastruktur für zentrale Telekommunikations-Workloads zu unterstützen.

Aufstieg von OTT-, E-Learning- und Streaming-Plattformen treibt Edge-Speicher und Content-Caching voran

Streaming-Plattformen und digitale Bildungstools tragen zur steigenden Datengenerierung bei. Plattformen benötigen lokalisierte Speicherknoten, um Latenzzeiten zu reduzieren und Spitzenlasten zu bewältigen. OTT-Dienste setzen Content-Delivery-Netzwerke in Metropolen ein. E-Learning-Plattformen speichern umfangreiche Bildungsinhalte in regionalen Einrichtungen. Dies treibt die Nachfrage nach hybriden Speicher- und skalierbaren NAS-Lösungen an. Städte wie Karachi und Lahore führen bei der Bereitstellung von Edge-Caching-Infrastrukturen. Inhaltsreplikation und Notfallwiederherstellung werden zentral für das digitale Erlebnis. Telekommunikationsanbieter integrieren Speicher mit Medienbereitstellungssystemen. Dies ermöglicht den Echtzeitzugriff und macht lokalisierten Speicher zu einem Wachstumsbereich.

Startup-Ökosystem, KMU-Digitalisierung und lokale Hosting-Vorgaben fördern erschwingliche Speicherlösungen

Das Startup-Ökosystem und die Digitalisierung von KMU schaffen einen deutlichen Bedarf an skalierbaren, erschwinglichen Speicherlösungen. Kleine Unternehmen benötigen sicheren, bedarfsgerechten Datenzugriff ohne hohe Investitionskosten. Dies treibt die Einführung von cloudbasierten, abonnementsbasierten Speicherdiensten voran. Lokale Hosting-Vorgaben fördern die inländische Bereitstellung durch Dienstleister. Der KMU-Sektor bevorzugt hybride Speicherlösungen, die mit Geschäftstools verbunden sind. Die Anwendungsleistung hängt von schnellem, sicherem Zugriff auf Kunden- und Transaktionsdaten ab. Dienstleister bündeln Rechenleistung und Speicher in flexiblen Paketen. Dies unterstützt die Geschäftskontinuität und Skalierbarkeit ohne Infrastrukturbelastung. Der pakistanische Markt für Rechenzentrumsspeicher profitiert von diesem Wandel hin zu agilem Speicher.

Markttrends

Wachstum von Tier-III- und Tier-IV-zertifizierten Speichereinrichtungen in großen städtischen und industriellen Zonen

Der pakistanische Markt für Rechenzentrums-Speicher verzeichnet einen Anstieg von Tier-III- und Tier-IV-Einrichtungen. In städtischen Zentren befinden sich nun Datenzentren mit hoher Verfügbarkeit, die kritische Operationen unterstützen. Diese Einrichtungen umfassen redundante Speicherarrays und modulare Systeme. In Karachi, Islamabad und Lahore entstehen dichte Cluster von Einrichtungen. Tier-Zertifizierungen unterstützen Finanz-, Telekommunikations- und Regierungs-Workloads. Betriebszeit und Compliance stehen im Mittelpunkt der Bereitstellungsstrategien. Unternehmen bevorzugen zertifizierte Speicherumgebungen für die Speicherung regulierter Daten. Dieser Trend stärkt Investitionen von lokalen und internationalen Betreibern. Er gestaltet das digitale Infrastrukturprofil Pakistans neu.

AI- und Datenanalyse-Workloads lösen eine Verschiebung hin zu Hochleistungs-Flash- und Objektspeicher aus

Aufkommende AI-, maschinelles Lernen- und Analyse-Workloads verändern die Speicheranforderungen. Workloads erfordern einen Zugriff mit niedriger Latenz und hoher Geschwindigkeit auf strukturierte und unstrukturierte Daten. Unternehmen setzen Flash-basierte und Objektspeicher ein, um große Datensätze effizient zu verwalten. Edge-AI-Bereitstellungen benötigen verteilten Speicher näher an den Datenquellen. Objektspeicher unterstützt die Skalierbarkeit in Data Lakes und die Echtzeitverarbeitung. Startups und Unternehmen im Gesundheitswesen, Einzelhandel und in der Logistik setzen AI-fähige Speicher-Stacks ein. Cloud-native Plattformen integrieren Analysen und Speicher nativ. Der pakistanische Markt für Rechenzentrums-Speicher reagiert mit maßgeschneiderten Speicherstufen. Er stimmt die Leistung mit der Komplexität der Workloads ab.

Steigende Nachfrage nach Storage-as-a-Service und Cloud-nativen Plattformen in kostenempfindlichen Bereitstellungen

Storage-as-a-Service-Modelle gewinnen bei KMUs und Startups an Beliebtheit. Unternehmen entscheiden sich für Opex-Modelle, um Investitionen in Hardware im Voraus zu vermeiden. Lokale Cloud-Anbieter bündeln Rechenleistung, Speicher und Cybersicherheitsdienste. Cloud-native Plattformen bieten Skalierbarkeit ohne Komplexität. Multimandanten-Umgebungen unterstützen kleine Kunden mit sicherer Datenisolierung. Abonnementmodelle helfen Startups, dynamische Workloads zu verwalten. APIs vereinfachen die Speicherintegration mit Geschäftsanwendungen. Dieser Trend fördert Agilität und Flexibilität in der Nutzung von Infrastrukturen. Er macht den pakistanischen Markt für Rechenzentrums-Speicher attraktiv für digital-native Unternehmen.

Erweiterung von Disaster Recovery, Backup-as-a-Service und Archivierungslösungen im BFSI- und öffentlichen Sektor

Disaster-Recovery- (DR) und Backup-Dienste nehmen in regulierten Sektoren zu. BFSI- und Regierungsinstitutionen müssen strenge Datenaufbewahrungs- und Wiederherstellungsrichtlinien einhalten. Unternehmen investieren in Backup-as-a-Service, um die Geschäftskontinuität sicherzustellen. Gestufte Speicherlösungen unterstützen Archivierung und schnelle Wiederherstellung. Öffentliche Cloud-DR-Dienste unterstützen hybride Workloads mit minimaler Ausfallzeit. Regierungsbehörden benötigen sicheren Speicher für nationale Aufzeichnungen und digitale Identität. Cloud-basierte Backup-Lösungen reduzieren das Risiko von Ransomware und Korruption. Compliance-Vorgaben erzwingen strukturierte Backup-Frameworks. Dieser Trend stärkt die langfristige Nachfrage auf dem pakistanischen Markt für Rechenzentrums-Speicher.

Marktherausforderungen

Begrenzte Energiezuverlässigkeit, Infrastrukturdefizite und Immobilienbeschränkungen beeinträchtigen die Speichererweiterung

Der pakistanische Markt für Datenspeicherzentren steht vor infrastrukturellen Engpässen. Die Zuverlässigkeit der Stromversorgung bleibt in den Metropol- und Nebenregionen ein Anliegen. Speicheranlagen benötigen kontinuierliche, stabile Stromversorgung für Betriebszeit und Datenintegrität. Während Backup-Systeme eingesetzt werden, erhöhen Energiekosten die betriebliche Belastung. Die Verfügbarkeit von Immobilien in Kernzonen wie Karachi und Lahore ist eingeschränkt. Steigende Immobilienkosten begrenzen die Expansion für Colocation- und Cloud-Anbieter. Die Netzwerkinfrastruktur in Tier-2-Städten fehlt es an Redundanz und Latenzkontrolle. Dies behindert den Einsatz von Edge-Computing und die Planung von Multi-Zonen-Failover. Diese Lücken beschränken die nationale Skalierbarkeit von Speicheroperationen.

Mangel an qualifizierten Fachkräften für Datenspeicherzentren und Cybersicherheitsexpertise verlangsamt die Technologieakzeptanz

Beschränkungen im Bereich Humankapital stellen eine Herausforderung für den Speichersektor dar. Pakistan steht vor einem Mangel an ausgebildeten Fachkräften für Speicherverwaltung und Betrieb von Datenspeicherzentren. Spezialisierte Fähigkeiten in SAN, NAS und cloud-nativer Speicherverwaltung sind knapp. Dies begrenzt die Geschwindigkeit, mit der Anbieter neue Architekturen implementieren können. Lücken im Bereich Cybersicherheit beeinträchtigen die Bereitstellung sicherer Speicherumgebungen. Unternehmen verzögern die Migration zu neuen Plattformen aufgrund fehlender technischer Unterstützung. Zertifizierungs- und Ausbildungspipelines sind für kritische Speichertechnologien unterentwickelt. Dies beeinträchtigt die Servicequalität und schränkt das Vertrauen der Unternehmenskunden ein. Die Entwicklung der Arbeitskräfte muss mit dem Wachstum des Speichermarktes übereinstimmen.

Marktchancen

Nationale Datenhosting-Vorschriften und Anreize für öffentliche Cloud öffnen neue Modelle für Speicherbereitstellungen

Neue Vorschriften, die das Hosting von Daten im Land fördern, eröffnen Wachstumskanäle. Telekommunikations- und Cloud-Anbieter können Arbeitslasten für BFSI, den öffentlichen Sektor und das Gesundheitswesen lokalisieren. Regierungsanreize fördern die Entwicklung lokaler Cloud-Stacks. Speicheranbieter erweitern Dienstleistungen, um Compliance- und Datenhoheitsanforderungen zu erfüllen. Der pakistanische Markt für Datenspeicherzentren unterstützt flexible, skalierbare Modelle für regulierte Sektoren.

Internationale Investitionen und regionale Interkonnektivität fördern grenzüberschreitende und Cloud-Exchange-Bereitstellungen

Grenzüberschreitende Dateninterkonnektivität mit Zentral- und Südasien verbessert den regionalen Cloud-Zugang. Investitionen von Golf- und chinesischen Betreibern unterstützen hyperskalige Infrastrukturen. Pakistan wird zu einem Knotenpunkt für regionale Rechen- und Speicherüberläufe. Dies öffnet die Tür für carrier-neutrale Speicherbörsen. Marktteilnehmer können strategische Peering- und Cloud-Exchange-Punkte aufbauen.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher dominiert in Legacy-Bereitstellungen, nimmt jedoch zugunsten von hybriden und All-Flash-Lösungen ab. All-Flash-Speicher gewinnt für geschäftskritische Arbeitslasten in Finanzen und Telekommunikation an Bedeutung. Hybridspeicher balanciert Leistung und Kosten und findet breite Akzeptanz bei KMUs. Der pakistanische Markt für Datenspeicherzentren zeigt eine wachsende Nachfrage nach Flash-Lösungen mit niedriger Latenz.

Nach Speicherbereitstellung

Storage Area Network (SAN)-Systeme führen in leistungsorientierten Implementierungen, insbesondere im BFSI- und Telekommunikationsbereich. Network-attached Storage (NAS)-Systeme werden in KMUs aufgrund ihrer Skalierbarkeit und Benutzerfreundlichkeit häufig eingesetzt. Direct-attached Storage (DAS) wird in kleinen privaten Servern verwendet. SAN bleibt aufgrund seiner Zuverlässigkeit im pakistanischen Data Center Storage Market dominant.

Nach Komponente

Hardware hält den größten Anteil, angetrieben durch die zunehmende Implementierung physischer Speicherarrays. Softwaredefinierter Speicher gewinnt in cloud-nativen Umgebungen an Dynamik. Anbieter bündeln Speicher-Software mit hybriden Infrastrukturangeboten. Der pakistanische Data Center Storage Market spiegelt einen Wandel hin zu intelligenten, softwareverwalteten Plattformen für Skalierbarkeit wider.

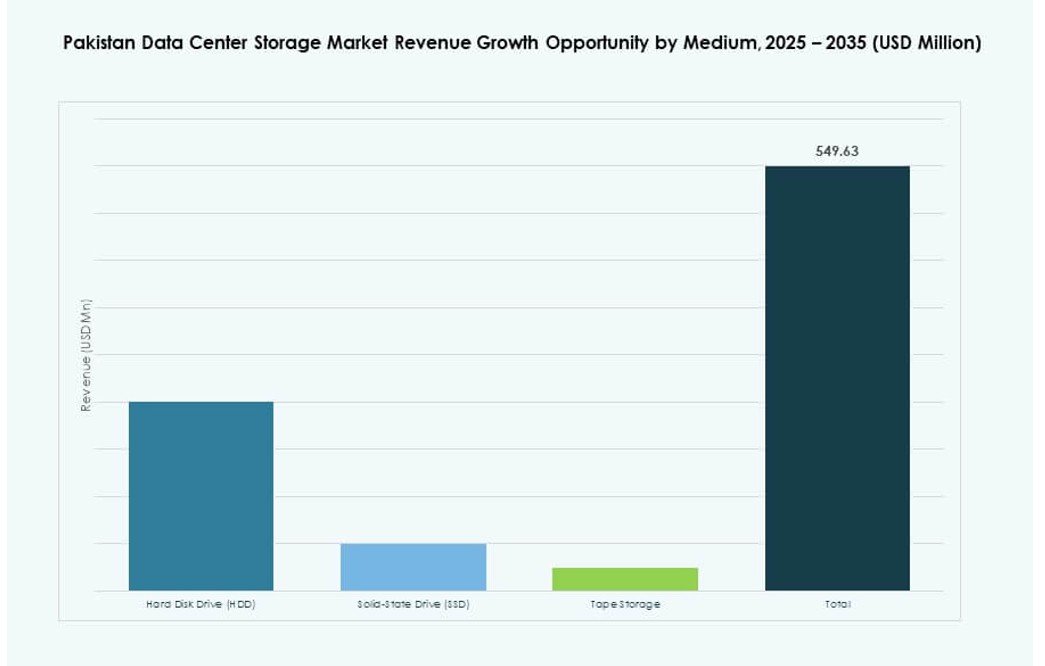

Nach Medium

Festplattenlaufwerke (HDDs) machen aufgrund ihrer Kosteneffizienz bei Massenspeicherung immer noch den Großteil der Implementierungen aus. Solid-State-Laufwerke (SSDs) gewinnen in leistungsorientierten Anwendungen an Anteil. Bandspeicher bleibt in Archivierungsanwendungen für Compliance und Kosteneinsparung bestehen. Die Einführung von SSDs wird im pakistanischen Data Center Storage Market voraussichtlich zunehmen.

Nach Bereitstellungsmodell

On-Premises-Bereitstellung bleibt stark in öffentlichen Institutionen und Finanzunternehmen. Cloud-basierte Bereitstellung steigt bei Startups und agilen Unternehmen. Hybride Modelle dominieren dort, wo Compliance auf Skalierbarkeitsanforderungen trifft. Der pakistanische Data Center Storage Market unterstützt eine Mischung aus allen drei, wobei hybride Modelle am schnellsten wachsen.

Nach Anwendung

IT und Telekommunikation führen die Speicheradoption aufgrund hoher Datenübertragungsraten und SLA-Anforderungen an. BFSI folgt dicht mit sicheren Speicheranforderungen für Finanzunterlagen und Transaktionen. Regierungsbehörden treiben souveräne Speicheranforderungen voran. Im Gesundheitswesen steigt der Einsatz von EMR- und Bildgebungslösungen. Der pakistanische Data Center Storage Market unterstützt auch Einzelhandel, Logistik und Bildung unter der Kategorie „andere“.

Regionale Einblicke

Karachi führt mit über 40 % Anteil aufgrund von Zugang zu Unterseekabeln und Nachfrage im Finanzsektor

Karachi macht über 40 % des pakistanischen Data Center Storage Market aus. Die Stadt profitiert von der Nähe zu internationalen Unterseekabeln und Tier-III-Einrichtungen. Sie bedient Banken, Versicherungen und Unternehmenskunden, die niedrige Latenzzeiten und redundante Speicher benötigen. Die Handels- und Telekommunikationssektoren treiben Speicherimplementierungen voran. Karachis Industriegebiete nutzen auch Edge- und Hybrid-Setups. Strategische Investitionen positionieren es als Rückgrat der Speicherung des Landes.

- Zum Beispiel bietet das Tier-III-zertifizierte Rechenzentrum von PTCL in Karachi Hosting- und Disaster-Recovery-Dienste für große Finanzinstitute an, unterstützt durch direkte Konnektivität zu Unterseekabeln wie PEACE und SEA-ME-WE 5/6, die eine skalierbare internationale Bandbreiteninfrastruktur für Pakistan bereitstellen.

Islamabad hält 30 % Anteil, getrieben durch Regierungs-Cloud und Digitalisierung des öffentlichen Sektors

Islamabad trägt etwa 30 % zum nationalen Markt bei, angeführt von E-Governance-Programmen und föderalen digitalen Diensten. Souveräne Cloud-Initiativen erfordern sichere, landesinterne Speicherlösungen. Regierungsbehörden nutzen konforme Plattformen mit On-Prem- und Hybrid-Infrastruktur. Tier-II- und III-Einrichtungen expandieren in den Technologiezonen von Islamabad. Die Nachfrage des öffentlichen Sektors sorgt für stabiles Wachstum für lokalisierte Speicher. Es spielt eine entscheidende Rolle bei der Bereitstellung digitaler öffentlicher Dienste.

Lahore und aufstrebende Städte machen 30 % Marktanteil mit KMU- und Startup-Aktivitäten aus

Lahore und Städte wie Faisalabad und Peshawar repräsentieren zusammen 30 % des Marktes. Lahores Startup-Ökosystem und KMU-Basis treiben die Nachfrage nach flexiblem Cloud-Speicher an. Lokales Hosting und Datenanalysebedarfe unterstützen das Wachstum der Infrastruktur. Bildungs- und Gesundheitsdigitalisierungsprojekte fördern Backup- und Archivierungsdienste. Faisalabads Textilsektor investiert in IT-Infrastruktur. Diese Städte tragen dazu bei, die Speichernachfrage in ganz Pakistan zu dezentralisieren. Der Trend unterstützt die digitale Inklusion im nationalen Maßstab.

- Zum Beispiel hat das Punjab Information Technology Board in Lahore eine hyperkonvergente Infrastruktur bereitgestellt, um die digitalen Dienste der Provinz zu betreiben und private Cloud-Kapazitäten zu integrieren, um Plattformen wie E-Governance-Portale, Gesundheitssysteme und Bürgerzentren zu unterstützen.

Wettbewerbseinblicke:

- Pakistan Data Management Services

- Netsol Cloud

- Hewlett Packard Unternehmen (HPE)

- NEC Corporation

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Der pakistanische Markt für Datenspeicherzentren zeichnet sich durch eine Mischung aus globalen Technologieanbietern und lokalen Akteuren aus. Multinationale Unternehmen wie HPE, NetApp, IBM und Cisco bieten Unternehmenslösungen für SAN, NAS und Hybrid-Cloud-Speicher an. Ihre Dominanz wird durch Partnerschaften mit Telekommunikations-, BFSI- und Regierungskunden angetrieben. Lokale Unternehmen wie Netsol Cloud und Pakistan Data Management Services unterstützen die Nachfrage nach souveränem Speicher und lokalisiertem Hosting. Anbieter konzentrieren sich auf Service-Bündelung, workload-spezifische Anpassung und regulatorische Compliance. Die Produktdifferenzierung nimmt bei NVMe, softwaredefiniertem Speicher und Flash-basierten Arrays zu. Der Wettbewerb bleibt intensiv, mit laufenden Upgrades in Leistung, Sicherheit und Skalierbarkeit über alle Implementierungen hinweg. Der pakistanische Markt für Datenspeicherzentren entwickelt sich weiter, da Unternehmen hybride und AI-fähige Infrastrukturen übernehmen.

Neueste Entwicklungen:

- Im Dezember 2025 ging der US-amerikanische Betreiber von Rechenzentren Datarocx eine Partnerschaft mit Pakistans Data Vault ein, um fortschrittliche Rechenzentren in Karachi zu errichten und die Daten- und KI-Infrastruktur des Landes zu verbessern.

- Im Dezember 2025 kündigte Data Vault Pakistan eine strategische Partnerschaft mit Rafay Systems an, um die erste souveräne AI-Cloud Pakistans zu starten, die eine verwaltete Kubernetes-Plattform für lokale AI-Workloads in Speicher und Hochleistungsrechnen bietet.

- Im Oktober 2025 unterzeichneten XDS DATACENTRE und Al Nahal IT Park & Data Center eine Vereinbarung zur Entwicklung des ersten AI-Liquid-Immersion-Datenzentrums Pakistans in Karachi, das eine containerisierte Lösung für schnelle Bereitstellung und Katastrophenwiederherstellung bietet.

- Im Dezember 2024 ging die IBM Corporation eine Partnerschaft mit Pakistan Telecommunication Company Limited (PTCL) und GBM Pakistan ein, um die IT-Infrastruktur von PTCL zu modernisieren, indem IBM Power10-Server in Produktions-, Hochverfügbarkeits- und Katastrophenwiederherstellungsumgebungen eingesetzt werden, um das Datenmanagement und die Skalierbarkeit in den Telekommunikationsdatenzentren Pakistans zu verbessern.