Riassunto esecutivo:

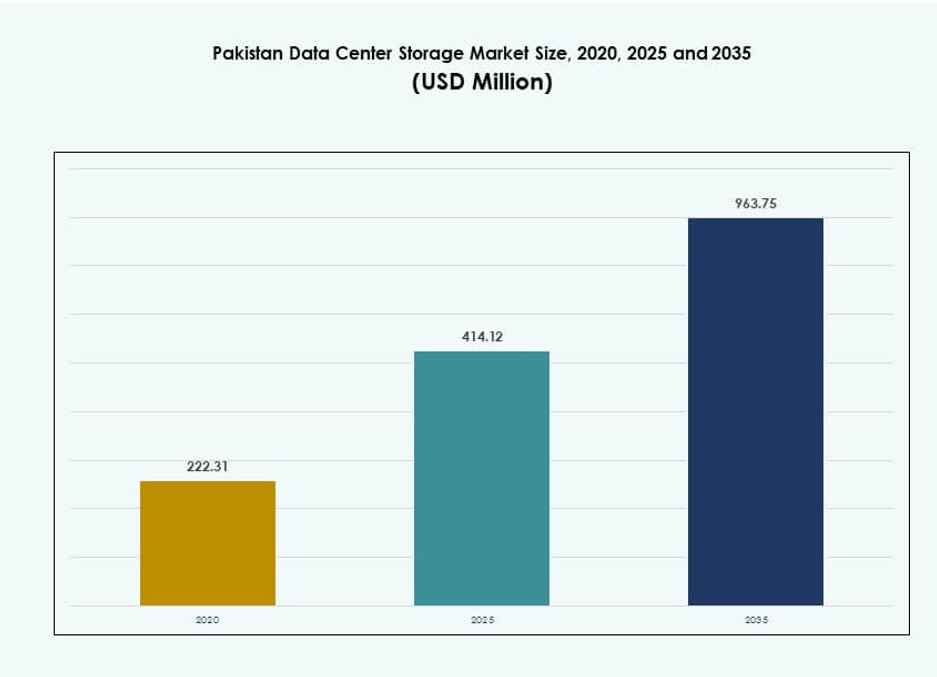

Il mercato dello storage dei data center in Pakistan è stato valutato a 222,31 milioni di USD nel 2020, raggiungendo i 414,12 milioni di USD nel 2025 e si prevede che raggiungerà i 963,75 milioni di USD entro il 2035, con un CAGR dell’8,73% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Pakistan 2025 |

414,12 milioni di USD |

| Mercato dello Storage dei Data Center in Pakistan, CAGR |

8,73% |

| Dimensione del Mercato dello Storage dei Data Center in Pakistan 2035 |

963,75 milioni di USD |

Il mercato sta avanzando rapidamente grazie all’espansione dei servizi digitali, alle iniziative di cloud sovrano e all’aumento dei volumi di dati aziendali. Gli operatori di telecomunicazioni, le aziende BFSI e le istituzioni pubbliche stanno aggiornando le infrastrutture per soddisfare le esigenze di conformità, disponibilità e scalabilità. L’innovazione nel cloud ibrido, negli array flash NVMe e nello storage definito dal software sta ridefinendo i modelli di distribuzione dello storage. Le applicazioni guidate dall’IA e le piattaforme di analisi aumentano ulteriormente la domanda di storage ad alte prestazioni. Le aziende e gli investitori considerano il mercato fondamentale per abilitare la trasformazione digitale, la sicurezza dei dati e l’efficienza operativa a lungo termine nei settori critici.

Karachi guida la quota di mercato grazie all’accesso ai cavi sottomarini, alla presenza del settore finanziario e all’infrastruttura commerciale. Islamabad sta guadagnando importanza attraverso progetti di cloud pubblico e implementazioni di agenzie federali. Lahore mostra un forte slancio, trainato dalla digitalizzazione delle PMI, dall’attività delle startup e dall’adozione IT guidata dall’istruzione. Città emergenti come Faisalabad e Peshawar stanno assistendo a primi investimenti in infrastrutture edge e ibride. Questa diffusione regionale rafforza la sovranità dei dati nazionali e supporta un ecosistema di storage bilanciato e multi-città.

Dinamiche di Mercato:

Fattori di Mercato

Trasformazione Digitale Guidata dal Governo e Sforzi per la Sovranità dei Dati Alimentano la Domanda di Infrastrutture

Il mercato dello storage dei data center in Pakistan sta crescendo grazie alla digitalizzazione sostenuta dal governo. Programmi come “Digital Pakistan” stanno spingendo le agenzie verso strategie cloud-first. Le riforme del settore pubblico richiedono uno storage dati sicuro e conforme. Nuove leggi sulla localizzazione dei dati e sulla sovranità aumentano la domanda di infrastrutture nel paese. Queste normative influenzano i settori della sanità, bancario e della difesa. La spinta per piattaforme di erogazione di servizi pubblici sicuri sta trasformando il modo in cui lo storage viene distribuito. Ciò guida sia l’espansione della capacità che la modernizzazione dei sistemi legacy. Le imprese ora preferiscono configurazioni cloud domestiche e ibride per carichi di lavoro regolamentati. Questo cambiamento rafforza l’importanza strategica del mercato dello storage.

- Ad esempio, nel novembre 2025, Telenor Pakistan ha stretto una partnership strategica con Data Vault Pakistan per esplorare l’infrastruttura cloud sovrana AI, con l’obiettivo di ospitare servizi dati sicuri e onshore conformi alle normative SBP e PTA per settori come finanza, telecomunicazioni e sanità.

L’adozione del cloud aziendale accelera la domanda di storage nei settori finanziario, delle telecomunicazioni e del retail

La trasformazione cloud tra le grandi imprese è un importante motore di storage. Gli operatori di telecomunicazioni, le piattaforme fintech e i rivenditori digital-first stanno ampliando le operazioni. Le analisi basate su AI, la logistica dell’e-commerce e le transazioni finanziarie richiedono uno storage ad alta velocità. L’accesso ai dati in tempo reale e i backup sicuri sono ora fondamentali per il business. La domanda si sta spostando verso array all-flash e implementazioni basate su SAN per un’alta disponibilità. L’economia digitale in crescita del Pakistan espande il ruolo dei data center in tutti i settori. Le imprese vedono lo storage localizzato come essenziale per la fornitura di servizi e il controllo della latenza. La pressione normativa sulla conformità dei dati aumenta gli investimenti nel cloud. Questo rende il mercato dello storage dei data center in Pakistan una priorità strategica.

- Ad esempio, PTCL ha collaborato con DWP Technologies nel 2025 per modernizzare i suoi data center utilizzando le soluzioni di storage aziendale di Dell, supportando gli aggiornamenti dell’infrastruttura definita dal software nei carichi di lavoro principali delle telecomunicazioni.

L’ascesa delle piattaforme OTT, e-learning e streaming guida lo storage edge e il caching dei contenuti

Le piattaforme di streaming e gli strumenti di educazione digitale contribuiscono all’aumento della generazione di dati. Le piattaforme richiedono nodi di storage localizzati per ridurre la latenza e gestire i carichi di picco. I servizi OTT stanno implementando reti di distribuzione dei contenuti nei centri metropolitani. Le piattaforme di e-learning memorizzano vasti contenuti educativi in strutture regionali. Ciò spinge la domanda di soluzioni di storage ibride e NAS scalabili. Città come Karachi e Lahore sono leader nell’implementazione di infrastrutture di caching edge. La replica dei contenuti e il disaster recovery diventano centrali per l’esperienza digitale. Gli operatori di telecomunicazioni stanno integrando lo storage con i sistemi di distribuzione dei media. Ciò consente l’accesso in tempo reale, rendendo lo storage localizzato una necessità in forte crescita.

L’ecosistema delle startup, la digitalizzazione delle PMI e i mandati di hosting locale incoraggiano soluzioni di storage convenienti

L’ecosistema delle startup e la digitalizzazione delle PMI creano un’esigenza distinta per uno storage scalabile e conveniente. Le piccole imprese necessitano di un accesso sicuro e on-demand ai dati senza elevati costi di capitale. Questo guida l’adozione di servizi di storage basati su cloud e su abbonamento. I mandati di hosting locale incentivano la distribuzione domestica da parte dei fornitori di servizi. Il settore delle PMI preferisce lo storage ibrido collegato agli strumenti di gestione aziendale. Le prestazioni delle applicazioni dipendono da un accesso rapido e sicuro ai dati dei clienti e delle transazioni. I fornitori di servizi combinano calcolo e storage in pacchetti flessibili. Ciò supporta la continuità aziendale e la scalabilità senza il peso dell’infrastruttura. Il mercato dello storage dei data center in Pakistan beneficia di questo spostamento verso uno storage agile.

Tendenze di Mercato

Crescita delle strutture di storage certificate Tier III e Tier IV nelle principali zone urbane e industriali

Il mercato dei Data Center Storage in Pakistan sta assistendo a un aumento delle strutture di livello III e IV. I centri urbani ospitano ora hub di dati ad alta disponibilità che supportano operazioni critiche. Queste strutture includono array di storage ridondanti e sistemi modulari. Karachi, Islamabad e Lahore stanno assistendo a cluster di strutture dense. Le certificazioni Tier aiutano a servire i carichi di lavoro di finanza, telecomunicazioni e governo. Uptime e conformità sono centrali nelle strategie di implementazione. Le aziende preferiscono ambienti di storage certificati per ospitare dati regolamentati. Questa tendenza sta rafforzando gli investimenti da parte di operatori locali e internazionali. Sta ridefinendo il profilo dell’infrastruttura digitale del Pakistan.

I carichi di lavoro di AI e Data Analytics innescano un passaggio verso lo storage ad alte prestazioni Flash e Object

I carichi di lavoro emergenti di AI, machine learning e analytics stanno ridefinendo le esigenze di storage. I carichi di lavoro richiedono accesso a bassa latenza e alta velocità a dati strutturati e non strutturati. Le imprese adottano lo storage basato su flash e object per gestire grandi dataset in modo efficiente. Le implementazioni di Edge AI necessitano di storage distribuito più vicino alle fonti di dati. Lo storage object supporta la scalabilità nei data lake e l’elaborazione in tempo reale. Startup e imprese nei settori sanitario, retail e logistica implementano stack di storage pronti per l’AI. Le piattaforme cloud-native integrano nativamente analytics e storage. Il mercato dei Data Center Storage in Pakistan risponde con livelli di storage personalizzati. Allinea le prestazioni con la complessità dei carichi di lavoro.

Aumento della domanda di Storage-as-a-Service e piattaforme cloud-native in implementazioni sensibili ai costi

I modelli di Storage-as-a-Service stanno guadagnando popolarità tra le PMI e le startup. Le aziende optano per modelli opex per evitare investimenti iniziali in hardware. I fornitori di cloud locali offrono pacchetti che includono servizi di calcolo, storage e cybersecurity. Le piattaforme cloud-native offrono scalabilità senza complessità. Gli ambienti multi-tenant supportano piccoli clienti con isolamento sicuro dei dati. I modelli di abbonamento aiutano le startup a gestire carichi di lavoro dinamici. Le API semplificano l’integrazione dello storage con le applicazioni aziendali. Questa tendenza promuove agilità e flessibilità nell’uso dell’infrastruttura. Rende il mercato dei Data Center Storage in Pakistan attraente per le aziende digital-native.

Espansione delle soluzioni di Disaster Recovery, Backup-as-a-Service e Archiviazione nei settori BFSI e pubblico

I servizi di Disaster Recovery (DR) e backup stanno aumentando nei settori regolamentati. Le istituzioni BFSI e governative devono rispettare rigide politiche di conservazione e recupero dei dati. Le imprese investono nel backup-as-a-service per garantire la continuità aziendale. Le soluzioni di storage a livelli supportano l’archiviazione e il rapido recupero. I servizi di DR su cloud pubblico supportano carichi di lavoro ibridi con tempi di inattività minimi. Le agenzie governative richiedono storage sicuro per i registri nazionali e l’identità digitale. Le soluzioni di backup basate su cloud riducono il rischio di ransomware e corruzione. I mandati di conformità impongono strutture di backup strutturate. Questa tendenza rafforza la domanda a lungo termine nel mercato dei Data Center Storage in Pakistan.

Sfide del Mercato

Affidabilità energetica limitata, lacune infrastrutturali e vincoli immobiliari influenzano l’espansione dello storage

Il mercato dello storage dei data center in Pakistan affronta colli di bottiglia legati all’infrastruttura. L’affidabilità dell’energia rimane una preoccupazione nelle regioni metropolitane e secondarie. Le strutture di storage richiedono energia continua e stabile per il tempo di attività e l’integrità dei dati. Sebbene i sistemi di backup siano implementati, i costi energetici aumentano il carico operativo. La disponibilità immobiliare nelle zone centrali come Karachi e Lahore è limitata. L’aumento dei costi immobiliari limita l’espansione per i fornitori di colocation e cloud. L’infrastruttura di rete nelle città di livello 2 manca di ridondanza e controllo della latenza. Ciò ostacola il deployment edge e la pianificazione del failover multi-zona. Queste lacune limitano la scalabilità a livello nazionale nelle operazioni di storage.

La carenza di forza lavoro qualificata nei data center e di competenze in cybersecurity rallenta l’adozione tecnologica

Le restrizioni sul capitale umano rappresentano una sfida per il settore dello storage. Il Pakistan affronta una carenza di professionisti formati per l’amministrazione dello storage e le operazioni dei data center. Le competenze specializzate in SAN, NAS e gestione dello storage cloud-native sono scarse. Ciò limita la velocità con cui i fornitori possono implementare nuove architetture. Le lacune nel talento della cybersecurity influenzano l’implementazione di ambienti di storage sicuri. Le imprese ritardano la migrazione a nuove piattaforme a causa della mancanza di supporto tecnico. I percorsi di certificazione e formazione rimangono poco sviluppati per le tecnologie di storage critiche. Ciò influisce sulla qualità del servizio e limita la fiducia tra i clienti aziendali. Lo sviluppo della forza lavoro deve allinearsi con la crescita del mercato dello storage.

Opportunità di Mercato

Regolamenti nazionali per l’hosting dei dati e incentivi per il cloud pubblico aprono nuovi modelli di deployment dello storage

Nuove normative che incoraggiano l’hosting dei dati nel paese aprono canali di crescita. I fornitori di telecomunicazioni e cloud possono localizzare i carichi di lavoro per BFSI, settore pubblico e salute. Gli incentivi governativi promuovono lo sviluppo di stack cloud locali. I fornitori di storage espandono i servizi per soddisfare le esigenze di conformità e sovranità dei dati. Il mercato dello storage dei data center in Pakistan supporta modelli flessibili e scalabili per i settori regolamentati.

Investimenti internazionali e interconnettività regionale potenziano i deployment di scambio cloud e transfrontalieri

L’interconnettività dei dati transfrontaliera con l’Asia centrale e meridionale migliora l’accesso al cloud regionale. Gli investimenti da parte di operatori del Golfo e cinesi supportano l’infrastruttura hyperscale. Il Pakistan diventa un hub per il calcolo regionale e il trabocco di storage. Questo apre la strada per scambi di storage carrier-neutral. Gli attori del mercato possono costruire peering strategici e punti di scambio cloud.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale domina nelle implementazioni legacy ma è in declino a favore di soluzioni ibride e all-flash. Lo storage all-flash sta guadagnando terreno per carichi di lavoro mission-critical in finanza e telecomunicazioni. Lo storage ibrido bilancia prestazioni e costi e vede un’ampia adozione tra le PMI. Il mercato dello storage dei data center in Pakistan mostra una crescente domanda di soluzioni flash a bassa latenza.

Per Deployment di Storage

I sistemi Storage Area Network (SAN) sono leader nelle implementazioni orientate alle prestazioni, specialmente nel settore BFSI e telecomunicazioni. I sistemi Network-attached Storage (NAS) sono ampiamente utilizzati nelle PMI per la scalabilità e la facilità d’uso. Lo Storage Direct-attached (DAS) viene utilizzato in piccoli server privati. SAN rimane dominante nel mercato dello storage dei data center in Pakistan grazie all’affidabilità.

Per Componente

L’hardware detiene la quota maggiore, guidato dall’aumento delle implementazioni di array di storage fisici. Lo storage definito dal software sta guadagnando slancio negli ambienti cloud-native. I fornitori integrano il software di storage con offerte di infrastruttura ibrida. Il mercato dello storage dei data center in Pakistan riflette una transizione verso piattaforme intelligenti e gestite dal software per la scalabilità.

Per Supporto

Gli Hard Disk Drives (HDD) rappresentano ancora la maggior parte delle implementazioni grazie all’efficienza dei costi nello storage di massa. Gli Solid-State Drives (SSD) guadagnano quota nelle applicazioni orientate alle prestazioni. Lo storage su nastro persiste nei casi d’uso di archiviazione per conformità e risparmio sui costi. Si prevede che l’adozione degli SSD aumenterà nel mercato dello storage dei data center in Pakistan.

Per Modello di Implementazione

L’implementazione on-premises rimane forte tra le istituzioni pubbliche e le imprese finanziarie. L’implementazione basata su cloud è in aumento tra le startup e le imprese agili. I modelli ibridi dominano dove la conformità incontra le esigenze di scalabilità. Il mercato dello storage dei data center in Pakistan supporta un mix di tutti e tre, con i modelli ibridi in crescita più rapida.

Per Applicazione

IT e telecomunicazioni guidano l’adozione dello storage a causa dell’elevata larghezza di banda dei dati e dei requisiti SLA. Il settore BFSI segue da vicino con esigenze di storage sicuro per registri finanziari e transazioni. Le agenzie governative promuovono mandati di storage sovrano. Il settore sanitario vede un crescente utilizzo di soluzioni EMR e di imaging. Il mercato dello storage dei data center in Pakistan supporta anche il commercio al dettaglio, la logistica e l’istruzione nella categoria ‘altri’.

Approfondimenti Regionali

Karachi Guida con Oltre il 40% di Quota Grazie all’Accesso ai Cavi Sottomarini e alla Domanda del Settore Finanziario

Karachi rappresenta oltre il 40% del mercato dello storage dei data center in Pakistan. La città beneficia della vicinanza ai cavi sottomarini internazionali e alle strutture Tier III. Serve clienti bancari, assicurativi e aziendali che necessitano di storage a bassa latenza e ridondante. I settori commerciale e delle telecomunicazioni guidano le implementazioni di storage. Le zone industriali di Karachi utilizzano anche configurazioni edge e ibride. Investimenti strategici la posizionano come la spina dorsale dello storage del paese.

- Ad esempio, il data center certificato Tier III di PTCL a Karachi offre servizi di hosting e disaster recovery a importanti istituzioni finanziarie, supportato dalla connettività diretta ai cavi sottomarini come PEACE e SEA-ME-WE 5/6, che forniscono un’infrastruttura di larghezza di banda internazionale scalabile per il Pakistan.

Islamabad Detiene il 30% di Quota Guidato dal Cloud Governativo e dalla Digitalizzazione del Settore Pubblico

Islamabad contribuisce con circa il 30% al mercato nazionale, guidato da programmi di e-governance e servizi digitali federali. Le iniziative di cloud sovrano richiedono soluzioni di storage sicure e nazionali. Le agenzie governative utilizzano piattaforme conformi con infrastrutture on-prem e ibride. Le strutture Tier II e III si stanno espandendo nelle zone tecnologiche di Islamabad. La domanda del settore pubblico assicura una crescita stabile per lo storage localizzato. Svolge un ruolo cruciale nella fornitura di servizi pubblici digitali.

Lahore e le città emergenti rappresentano il 30% della quota di mercato con attività di PMI e startup

Lahore e città come Faisalabad e Peshawar insieme rappresentano il 30% del mercato. L’ecosistema delle startup di Lahore e la base di PMI guidano la domanda di archiviazione cloud flessibile. Le esigenze di hosting locale e analisi dei dati supportano la crescita delle infrastrutture. I progetti di digitalizzazione dell’istruzione e della salute alimentano i servizi di backup e archiviazione. Il settore tessile di Faisalabad sta investendo in infrastrutture IT. Queste città contribuiscono a decentralizzare la domanda di archiviazione in tutto il Pakistan. La tendenza supporta l’inclusione digitale su scala nazionale.

- Ad esempio, il Punjab Information Technology Board ha implementato un’infrastruttura iperconvergente a Lahore per alimentare i servizi digitali provinciali, integrando la capacità cloud privata per supportare piattaforme come portali di e-governance, sistemi sanitari e centri di facilitazione per i cittadini.

Approfondimenti Competitivi:

- Pakistan Data Management Services

- Netsol Cloud

- Hewlett Packard Impresa (HPE)

- NEC Corporation

- NetApp

- IBM Corporation

- Cisco Systems, Inc.

- Lenovo Group

- Toshiba Corporation

- Huawei Technologies Co., Ltd.

Il mercato dello storage dei data center in Pakistan presenta un mix di fornitori di tecnologia globali e attori locali. Aziende multinazionali come HPE, NetApp, IBM e Cisco offrono soluzioni di livello Impresa per SAN, NAS e archiviazione cloud ibrida. La loro dominanza è guidata da partnership con clienti nel settore delle telecomunicazioni, BFSI e governativi. Aziende locali come Netsol Cloud e Pakistan Data Management Services supportano la domanda di archiviazione sovrana e hosting localizzato. I fornitori si concentrano sul bundling dei servizi, personalizzazione specifica per carichi di lavoro e conformità normativa. La differenziazione dei prodotti sta aumentando in NVMe, storage definito dal software e array basati su flash. La competizione rimane intensa, con aggiornamenti continui in prestazioni, sicurezza e scalabilità in tutte le implementazioni. Il mercato dello storage dei data center in Pakistan continua a evolversi mentre le aziende adottano infrastrutture ibride e pronte per l’IA.

Sviluppi Recenti:

- A dicembre 2025, l’operatore di data center statunitense Datarocx ha collaborato con Data Vault del Pakistan per stabilire strutture di calcolo avanzate a Karachi, migliorando le capacità di archiviazione dei dati e infrastruttura AI del paese.

- A dicembre 2025, Data Vault Pakistan ha annunciato una partnership strategica con Rafay Systems per lanciare il primo Sovereign AI Cloud del Pakistan, fornendo una piattaforma Kubernetes gestita per carichi di lavoro AI locali in archiviazione e calcolo ad alte prestazioni.

- A ottobre 2025, XDS DATACENTRE e Al Nahal IT Park & Data Center hanno firmato un accordo per sviluppare il primo Data Centre a Immersione Liquida AI del Pakistan a Karachi, caratterizzato da una soluzione containerizzata per un rapido dispiegamento e recupero in caso di disastro.

- A dicembre 2024, IBM Corporation ha collaborato con Pakistan Telecommunication Company Limited (PTCL) e GBM Pakistan per modernizzare l’infrastruttura IT di PTCL, implementando server IBM Power10 in ambienti di produzione, alta disponibilità e recupero in caso di disastro per migliorare la gestione dei dati e la scalabilità nei data center delle telecomunicazioni del Pakistan.