Riassunto esecutivo:

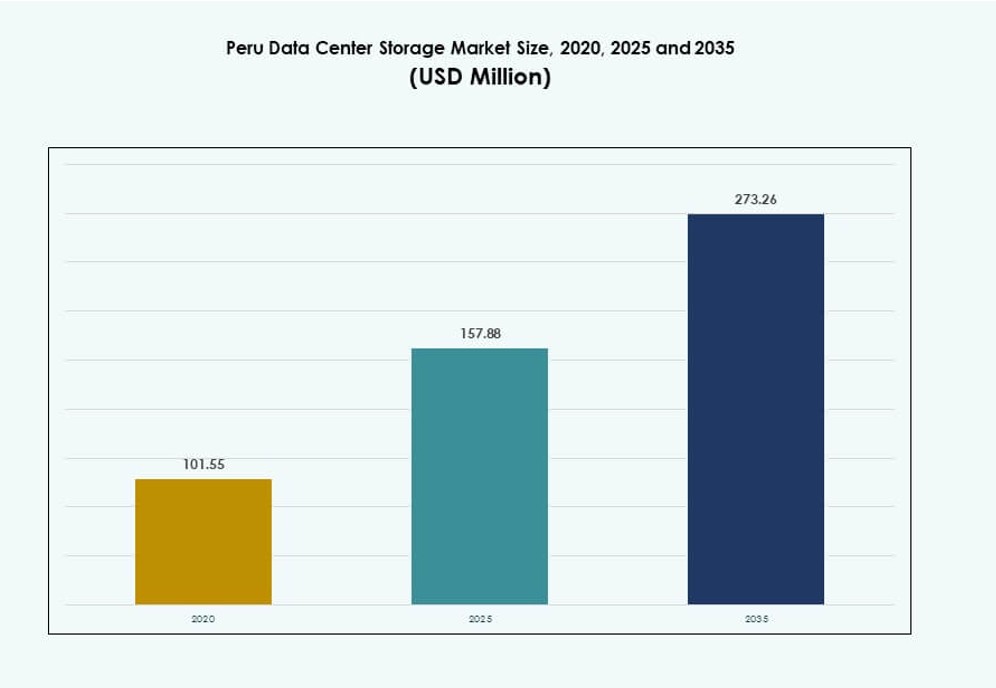

La dimensione del mercato dello storage dei data center in Perù è stata valutata a 101,55 milioni di USD nel 2020, fino a 157,88 milioni di USD nel 2025 ed è previsto che raggiunga i 273,26 milioni di USD entro il 2035, con un CAGR del 5,59% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Perù 2025 |

157,88 milioni di USD |

| Mercato dello Storage dei Data Center in Perù, CAGR |

5,59% |

| Dimensione del Mercato dello Storage dei Data Center in Perù 2035 |

273,26 milioni di USD |

L’adozione del cloud, i modelli di storage ibridi e la crescente domanda di servizi digitali stanno alimentando gli aggiornamenti infrastrutturali. Le imprese stanno investendo nello storage definito dal software per gestire l’aumento dei carichi di dati nei servizi finanziari, nelle telecomunicazioni e nel governo. Il passaggio verso l’integrazione dell’IA, l’analisi in tempo reale e i carichi di lavoro virtuali sta spingendo la modernizzazione. Gli investitori vedono il mercato come un hub strategico per l’IT aziendale, con una domanda crescente di piattaforme di storage scalabili, sicure e resilienti. Le aziende allineano gli investimenti nello storage con la crescita a lungo termine e la conformità normativa.

Lima guida il mercato grazie alla sua densa base aziendale, alla rete in fibra e alla presenza di data center su larga scala. Supporta la maggior parte delle strutture hyperscale e Tier III che servono clienti nazionali e internazionali. Arequipa e Trujillo sono regioni emergenti, spinte dagli sforzi per le città intelligenti, dalla crescente attività aziendale regionale e dall’espansione dell’infrastruttura digitale. Queste aree mostrano un potenziale crescente per lo storage edge e le implementazioni di disaster recovery.

Dinamiche di Mercato:

Fattori di Mercato

L’espansione digitale guida gli investimenti nella modernizzazione dello storage aziendale

Il Perù sta vedendo una crescente domanda di storage dati in tempo reale a causa della digitalizzazione nei settori bancario, retail e governativo. Le imprese stanno abbandonando i sistemi legacy per adottare piattaforme scalabili e ad alte prestazioni. Questa necessità di un accesso e backup dei dati più rapidi sta alimentando il passaggio verso lo storage all-flash e ibrido. L’aumento dei servizi digitali e degli utenti mobili richiede un’infrastruttura back-end robusta. I carichi di lavoro basati su cloud stanno crescendo, richiedendo ambienti di storage sicuri e conformi. Il mercato dello storage dei data center in Perù supporta servizi mission-critical nei settori pubblico e privato. Offre continuità aziendale, riduce la latenza e migliora la prontezza per il disaster recovery. Le aziende stanno allineando le decisioni di storage con strategie digitali a lungo termine. Gli investitori vedono il settore come stabile e reattivo alla modernizzazione.

L’integrazione delle tecnologie emergenti crea domanda di storage nei flussi di lavoro dei dati

La modernizzazione dei data center in Perù ora include AI, analisi e edge computing, aumentando la necessità di archiviazione a bassa latenza e ad alta capacità. Queste tecnologie richiedono sistemi reattivi che gestiscano dataset grandi e complessi. L’architettura di archiviazione si sta evolvendo per supportare carichi di lavoro distribuiti e nuovi framework di governance dei dati. Le organizzazioni stanno implementando supporti di archiviazione più veloci per tenere il passo con l’addestramento dei modelli AI e l’automazione dei flussi di lavoro digitali. I dispositivi edge, le piattaforme IoT e i sistemi di sorveglianza generano anche dati che devono essere archiviati in modo sicuro. Il mercato dello storage dei data center in Perù supporta la trasformazione digitale e l’innovazione in tutti i settori. Rafforza la continuità operativa riducendo al contempo le inefficienze energetiche e hardware. La domanda sta crescendo per soluzioni modulari e definite dal software che si scalano con la domanda. Questi cambiamenti aprono nuove opportunità per i fornitori che mirano a esigenze aziendali di nicchia.

La Migrazione al Cloud Accelera il Dispiegamento dell’Infrastruttura di Archiviazione nelle Zone di Livello 1 e Livello 2

La rapida adozione di servizi cloud e cloud ibrido ha aumentato i dispiegamenti di infrastrutture di archiviazione in tutto il Perù. Le imprese richiedono piattaforme altamente disponibili per supportare operazioni distribuite e accesso mobile. Gli operatori di telecomunicazioni e IT stanno investendo nell’espansione dei data center per localizzare i carichi di lavoro e ridurre la tensione sulla rete. Le applicazioni cloud-native hanno spinto la domanda di archiviazione integrata che gestisce dati strutturati e non strutturati. Man mano che le aziende adottano modelli SaaS, PaaS e IaaS, l’archiviazione sicura del backend diventa un abilitatore aziendale. Il mercato dello storage dei data center in Perù aiuta a colmare i divari digitali regionali e garantisce il controllo locale dei dati. Le normative governative che supportano la sovranità dei dati rafforzano gli aggiornamenti delle piattaforme di archiviazione. I fornitori di servizi competono per offrire soluzioni scalabili a bassa latenza vicino agli utenti finali. Questo crea un ambiente aziendale altamente competitivo e in rapida evoluzione.

- Ad esempio, WIN Empresas ha iniziato ad espandere il suo data center di La Molina nel 2025 per supportare carichi di lavoro cloud ibridi e aziendali, allineandosi con le esigenze di hosting regionale di Livello 2. L’iniziativa risponde alla crescente domanda di archiviazione integrata che supporta dati strutturati e non strutturati nel mercato dello storage dei data center in Perù.

Abilitazione Strategica dell’Archiviazione per i Servizi Pubblici, BFSI e Operazioni di Telecomunicazione

Le agenzie pubbliche in Perù ora dipendono da archiviazioni veloci per fornire e-servizi, cartelle cliniche e sistemi fiscali. Il settore bancario e dei servizi finanziari necessita di sistemi conformi e ad alta velocità per gestire le transazioni digitali. Le aziende di telecomunicazioni richiedono archiviazione centralizzata per supportare i lanci del 4G e 5G e l’espansione delle reti a banda larga. Queste esigenze hanno spinto l’investimento in soluzioni definite dal software e basate su SAN. Il mercato dello storage dei data center in Perù svolge un ruolo centrale nell’abilitare flussi di dati sicuri e ad alto volume. Supporta l’analisi in tempo reale e rafforza la rilevazione delle frodi e la cybersicurezza. Le applicazioni mission-critical necessitano di archiviazione a bassa latenza che si integri facilmente nelle piattaforme cloud. Questo rende l’archiviazione un componente fondamentale dell’infrastruttura digitale nazionale del Perù.

- Ad esempio, Cirion Technologies ha ampliato le sue operazioni di data center in Perù nel 2024 come parte di un piano di sviluppo della capacità di 20MW più ampio, supportando fornitori di servizi di telecomunicazione e cloud.

Tendenze di Mercato

Adozione Crescente di Soluzioni di Archiviazione All-Flash nei Settori Finanziario e Pubblico

Le imprese in Perù stanno passando allo storage all-flash per velocità e affidabilità nei carichi di lavoro critici. I sistemi flash migliorano i tempi di accesso, riducono il consumo energetico e supportano la virtualizzazione ad alta densità. Le aziende finanziarie e le agenzie governative richiedono queste prestazioni per analisi, elaborazione delle transazioni e servizi pubblici digitali. Il mercato dello storage nei data center in Perù riflette questo cambiamento attraverso l’aumento dell’adozione dello storage flash. La domanda è più alta nei carichi di lavoro che necessitano di insight in tempo reale o backup rapido dei dati. I fornitori di servizi cloud utilizzano anche il flash per supportare applicazioni sensibili alla latenza. Il flash sta sostituendo i sistemi a disco tradizionali negli ambienti di storage primario. Questa tendenza sta rimodellando le strategie di approvvigionamento sia nel settore pubblico che privato. I team IT favoriscono soluzioni che offrono prestazioni costanti ed efficienza operativa.

Lo Storage Software-Defined Guadagna Terreno per Flessibilità e Minore TCO

Lo storage software-defined (SDS) sta emergendo come soluzione preferita per le imprese che cercano flessibilità e minore dipendenza dall’hardware. L’SDS separa l’hardware dai livelli di controllo, consentendo scalabilità e automazione. Le aziende in Perù lo utilizzano per gestire carichi di lavoro diversi su sistemi cloud, edge e on-premises. Riduce il CAPEX e offre un maggiore controllo sull’allocazione dello storage. Il mercato dello storage nei data center in Perù sta vedendo una rapida integrazione dell’SDS, soprattutto nelle operazioni di telecomunicazioni e servizi gestiti. Le imprese implementano piattaforme SDS per unificare lo storage in ambienti ibridi. Permette anche ai fornitori di offrire servizi a valore aggiunto con configurazioni personalizzate. Le organizzazioni stanno allineando le scelte di storage con strategie più ampie di virtualizzazione e orchestrazione. Questo cambiamento aiuta a raggiungere obiettivi infrastrutturali pronti per il futuro.

Aumento della Domanda di Soluzioni di Storage che Supportano Implementazioni Edge e Remote

La crescita della digitalizzazione regionale sta alimentando la domanda di soluzioni di storage decentralizzate e pronte per l’edge. Applicazioni in ambito minerario, sanitario, logistico e di governance rurale necessitano di uno storage locale veloce con capacità di sincronizzazione cloud. Le imprese e i dipartimenti governativi stanno implementando micro data center e sistemi di storage compatti in zone remote. Il mercato dello storage nei data center in Perù risponde a queste esigenze supportando soluzioni compatte e robuste. Le piattaforme adatte all’edge riducono la latenza e migliorano la continuità in aree con larghezza di banda limitata. I fornitori stanno introducendo sistemi plug-and-play e modulari per implementazioni in siti remoti. Questa tendenza si allinea con sforzi più ampi per estendere i servizi digitali oltre Lima. I programmi di sviluppo regionale promuovono anche la localizzazione dei dati, rafforzando gli investimenti nello storage al di fuori delle zone capitali.

Crescente Utilizzo della Gestione dello Storage Basata su AI e Manutenzione Predittiva

Gli strumenti di monitoraggio basati su AI stanno diventando comuni nelle piattaforme di storage aziendale per migliorare la disponibilità e il controllo. Questi sistemi consentono il rilevamento predittivo dei guasti, l’ottimizzazione dei carichi di lavoro e la regolazione delle prestazioni in tempo reale. Il mercato dello storage nei data center in Perù sta adottando lo storage abilitato all’AI per ridurre i tempi di inattività e l’intervento manuale. Le grandi imprese utilizzano l’AI per gestire ambienti di storage multi-livello e multi-sito. Migliora anche la classificazione dei dati e la priorizzazione del backup. Gli strumenti AI aiutano a ottimizzare i costi di storage e pianificare gli aggiornamenti in base ai modelli di utilizzo. I fornitori offrono supporto AI integrato in piattaforme NAS, SAN e basate su cloud. L’adozione è più forte nei settori finanziario, delle telecomunicazioni e dei media digitali che cercano intelligenza nello storage.

Sfide del Mercato

Infrastruttura Frammentata e Accesso Regionale Disomogeneo a Servizi di Storage di Alta Qualità

Il Perù affronta sfide dovute alla mancanza di un’infrastruttura di stoccaggio uniforme nelle sue regioni. Le principali installazioni sono concentrate intorno a Lima, mentre le regioni periferiche mancano di strutture di livello III o IV. Ciò limita la disponibilità dei servizi di stoccaggio e aumenta la latenza per gli utenti nelle zone meno servite. Il mercato dello storage nei data center in Perù si confronta con lacune nella connettività e nella standardizzazione delle infrastrutture. Nelle aree remote, i costi elevati di trasporto e energia rendono più difficile l’espansione dei data center. Le imprese devono bilanciare la centralizzazione con le esigenze di stoccaggio regionale. I fornitori affrontano anche difficoltà nel mantenere gli SLA al di fuori delle città principali. Queste limitazioni influenzano l’equità digitale e incidono sulla fornitura di servizi nei settori pubblico e privato.

Vincoli di Bilancio, Carenza di Competenze e Problemi di Compatibilità con i Sistemi Legacy

Molte imprese operano con budget IT limitati che riducono gli investimenti in tecnologie di stoccaggio moderne. Passare dallo storage legacy a modelli scalabili richiede capitale iniziale e personale qualificato. Il mercato dello storage nei data center in Perù deve affrontare un divario crescente nell’expertise locale per la gestione di sistemi ibridi e definiti dal software. Le organizzazioni spesso lottano con infrastrutture obsolete che resistono all’integrazione cloud. I rischi di sicurezza e conformità complicano ulteriormente l’adozione. Il supporto tecnico inadeguato e i cicli di approvvigionamento lenti riducono l’agilità di implementazione. Le piccole imprese ritardano gli aggiornamenti a causa della complessità e del ROI poco chiaro. Questi fattori rallentano il progresso digitale e riducono la competitività nei settori in rapida evoluzione.

Opportunità di Mercato

Espansione delle Zone Cloud e dei Centri Regionali Offrendo Potenziale di Storage Edge

I fornitori di servizi cloud stanno esplorando nuovi centri regionali in tutto il Perù per supportare applicazioni sensibili alla latenza. Queste espansioni creano spazio per lo storage edge localizzato, su misura per le esigenze aziendali remote. Il mercato dello storage nei data center in Perù beneficia di questa tendenza attraverso nuove fonti di reddito e scalabilità delle infrastrutture. Incentivi energetici e supporto politico consentono la crescita oltre le principali città. I fornitori possono offrire soluzioni modulari e sincronizzate con il cloud per soddisfare queste esigenze.

E-Governance, Fintech e Digitalizzazione della Sanità Sbloccano la Domanda Settoriale Specifica

La digitalizzazione delle piattaforme di governance, finanza e sanità richiede uno storage conforme, sicuro e scalabile. Questi settori necessitano di sistemi di back-end affidabili per gestire dati sensibili e ad alto volume. Il mercato dello storage nei data center in Perù è posizionato per supportare programmi di trasformazione nazionale e servizi ai cittadini. I fornitori possono capitalizzare su soluzioni personalizzate allineate con le priorità pubbliche e private.

Segmentazione del Mercato

Per Tipo di Storage

I sistemi di storage tradizionali attualmente dominano a causa delle installazioni legacy in istituzioni finanziarie e pubbliche. Tuttavia, i segmenti di storage ibrido e all-flash stanno guadagnando quote di mercato grazie alla velocità e all’efficienza. I modelli ibridi sono popolari nei settori sensibili ai costi che necessitano di prestazioni e capacità. Il mercato dello storage nei data center in Perù si sta spostando verso soluzioni basate su flash per carichi di lavoro mission-critical, ma i sistemi tradizionali mantengono ancora rilevanza per l’archiviazione e il backup.

Per Implementazione di Storage

I sistemi di Storage Area Network (SAN) sono leader negli ambienti aziendali ad alte prestazioni grazie alla scalabilità e alla velocità. Il Network-attached Storage (NAS) è comune tra le organizzazioni di medie dimensioni che richiedono accesso condiviso. Le soluzioni di Direct-attached Storage (DAS) rimangono rilevanti per esigenze locali e periferiche. Il mercato dello Storage nei Data Center in Perù mostra un crescente interesse per i sistemi SAN per applicazioni ad alta intensità di dati, mentre il NAS supporta l’accesso a livello di file nei team distribuiti.

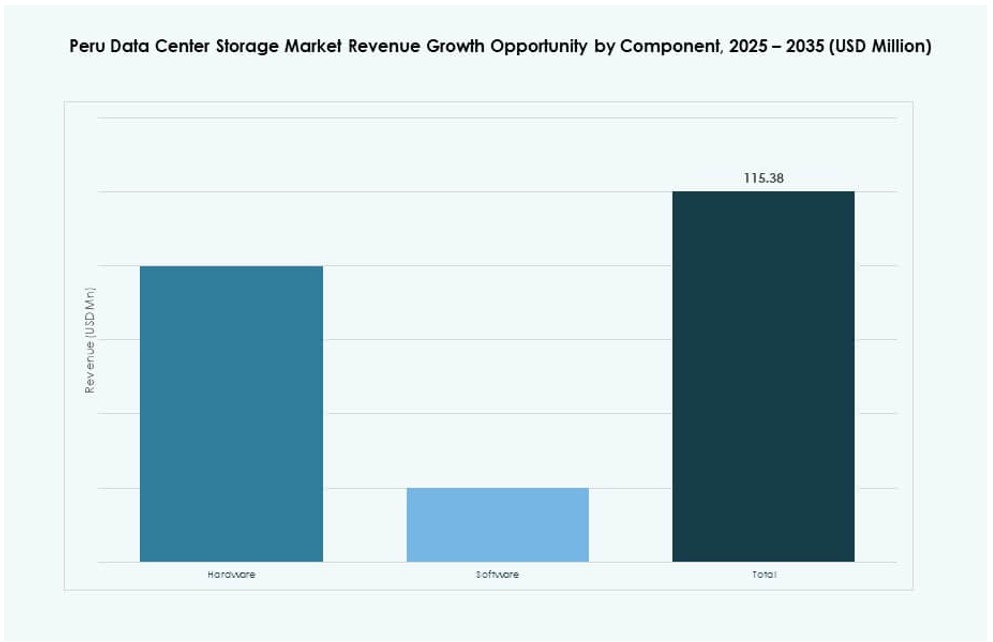

Per Componente

L’hardware rimane il segmento dominante, specialmente nelle espansioni e negli aggiornamenti dei data center principali. Il software sta guadagnando terreno poiché le piattaforme SDS diventano centrali per un’architettura di storage agile. Molti fornitori ora offrono pacchetti hardware-software combinati per rispondere a diverse esigenze di implementazione. Il mercato dello Storage nei Data Center in Perù riflette questo cambiamento poiché il controllo software diventa un fattore chiave di differenziazione del valore, particolarmente in configurazioni ibride e pronte per il cloud.

Per Supporto

Gli Hard Disk Drives (HDD) sono ancora ampiamente utilizzati grazie al loro costo inferiore per GB per lo storage di massa. Tuttavia, le Solid-State Drives (SSD) stanno crescendo rapidamente nell’adozione per carichi di lavoro ad alta velocità e ambienti virtualizzati. Lo storage su nastro rimane di nicchia, utilizzato principalmente per archiviazione a lungo termine nei settori governativi e con elevati requisiti di conformità. Il mercato dello Storage nei Data Center in Perù continua a favorire la crescita delle SSD grazie alle prestazioni, sebbene gli HDD dominino ancora nei sistemi di backup.

Per Modello di Implementazione

I modelli di storage on-premises rimangono prevalenti nei settori con requisiti rigorosi di controllo dei dati. I modelli basati su cloud si stanno espandendo grazie alla domanda di scalabilità e flessibilità. Le implementazioni ibride sono sempre più popolari, offrendo controllo e agilità del cloud. Il mercato dello Storage nei Data Center in Perù supporta questo mix, con le imprese che adottano strategie ibride per gestire la conformità normativa e la continuità aziendale.

Per Applicazione

IT e Telecomunicazioni guidano l’adozione, stimolando la domanda di storage per dati mobili, crescita della banda larga e piattaforme cloud. Il settore BFSI segue da vicino a causa delle esigenze di banking digitale e cybersecurity. Le applicazioni governative contribuiscono attraverso identità digitali, registri e sistemi fiscali. Il settore sanitario sta emergendo con l’aumento dei record sanitari elettronici e dell’imaging diagnostico. Il mercato dello Storage nei Data Center in Perù si rivolge a ciascuno con requisiti infrastrutturali specifici per settore.

Approfondimenti Regionali

La Regione di Lima Domina con Oltre il 65% di Quota di Mercato Grazie alla Densità di Dati e all’Infrastruttura

Lima guida il mercato dello Storage nei Data Center in Perù con oltre il 65% di quota di mercato grazie alla sua forte connettività, concentrazione aziendale e disponibilità di energia. La maggior parte dei data center su larga scala si trova qui, offrendo accesso a bassa latenza ai servizi critici. Serve come hub per le esigenze di storage di telecomunicazioni, finanza e governo. La maturità dell’infrastruttura della regione attrae investimenti sia domestici che esteri. La domanda da parte dei fornitori di servizi cloud e delle istituzioni pubbliche guida aggiornamenti continui. La sua dominanza probabilmente persisterà come zona centrale di storage e interconnessione.

- Ad esempio, Claro Peru ha annunciato nel 2023 l’inizio di un programma di investimenti da 50 milioni di dollari per espandere la sua infrastruttura digitale, incluso un nuovo progetto di data center a Lima volto a migliorare i servizi cloud aziendali e di connettività. Questo è in linea con la crescente domanda di archiviazione sicura e hosting nel mercato dei data center in Perù.

Arequipa e Trujillo Detengono Insieme Circa il 25% della Quota di Mercato Guidata dall’Espansione Digitale Regionale

Arequipa e Trujillo insieme contribuiscono approssimativamente al 25% del mercato, supportate da progetti governativi regionali e dalla digitalizzazione industriale. Università pubbliche, strutture sanitarie e istituzioni finanziarie locali guidano la domanda di archiviazione localizzata. Queste città stanno diventando centri per il recupero di emergenza e l’hosting secondario dei dati. I miglioramenti della connettività e i programmi di equità digitale aumentano la loro rilevanza di mercato. Il mercato dei data center in Perù supporta queste regioni attraverso il dispiegamento di strutture micro e di media scala. Si prevede una crescita dalle applicazioni edge e dalle iniziative di conservazione dei dati regionali.

- Ad esempio, GTD Peru ha lanciato il suo secondo data center a Lurín vicino a Lima nell’ottobre 2024 come parte degli sforzi di espansione regionale a supporto dell’hosting secondario.

Le Regioni Settentrionali e della Giungla Rappresentano il 10% della Quota di Mercato, Rappresentando un Potenziale Inesplorato

Le zone settentrionali e amazzoniche del Perù rappresentano quasi il 10% del mercato ma rimangono sottosviluppate a causa delle lacune infrastrutturali. Le applicazioni sanitarie rurali, l’e-learning e la logistica stanno iniziando a creare domanda per l’archiviazione edge. Il mercato dei data center in Perù vede potenziale nel dispiegamento di soluzioni compatte e gateway cloud per supportare queste esigenze. I centri digitali locali e le iniziative di villaggi intelligenti stanno creando le basi per la crescita futura. Gli incentivi governativi potrebbero guidare partnership private per costruire capacità regionali di dati.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Win Empresas

- Gtd

- Adexus

Il mercato dei data center in Perù presenta un mix diversificato di fornitori di hardware globali e fornitori di servizi regionali. Dell Technologies, HPE, IBM e Cisco sono leader nelle implementazioni di archiviazione aziendale grazie alle loro offerte integrate hardware-software. Huawei e Lenovo supportano implementazioni cloud ibride e modulari nei settori delle telecomunicazioni e pubblico. Attori locali come Win Empresas e Gtd servono piccole e medie imprese con infrastrutture su misura. Il mercato sta evolvendo con un crescente interesse per l’archiviazione definita dal software, i sistemi all-flash e NVMe. I fornitori competono su prestazioni, efficienza dei costi e supporto regionale. Molti formano partnership per espandere la portata e soddisfare i requisiti di sovranità dei dati. Offre nuove opportunità per i giocatori con prodotti di archiviazione scalabili, efficienti dal punto di vista energetico e pronti per la conformità.

Sviluppi Recenti:

- A novembre 2025, Vertiv ha annunciato un accordo di distribuzione con DACAS Peru per migliorare la sua portata nel canale in tutta l’America Latina. La collaborazione si concentra sulla fornitura di componenti di infrastruttura critica, inclusi sistemi di alimentazione e raffreddamento che supportano l’affidabilità dello stoccaggio e dei data center nel mercato dello storage dei data center in Perù.

- A ottobre 2025, GTD ha annunciato piani per investire 13 milioni di dollari nel 2026 per espandere il suo data center di Lurín a una capacità totale di 20MW. Questo segue il lancio iniziale e sottolinea la crescita continua nell’infrastruttura di archiviazione dati in Perù.