Resumé:

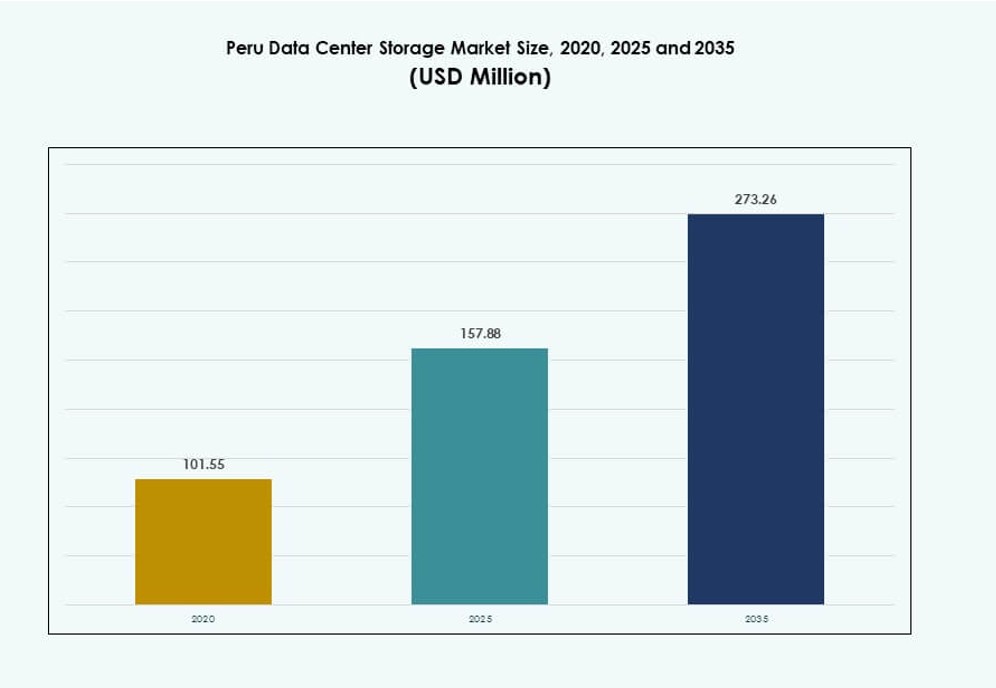

Markedet for datacenterlagring i Peru blev vurderet til 101,55 millioner USD i 2020 til 157,88 millioner USD i 2025 og forventes at nå 273,26 millioner USD i 2035, med en CAGR på 5,59% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterlagring i Peru 2025 |

157,88 millioner USD |

| Peru Data Center Storage Market, CAGR |

5,59% |

| Markedstørrelse for datacenterlagring i Peru 2035 |

273,26 millioner USD |

Cloud-adoption, hybride lagringsmodeller og stigende efterspørgsel efter digitale tjenester driver infrastrukturforbedringer. Virksomheder investerer i softwaredefineret lagring for at håndtere stigende datamængder inden for finansielle tjenester, telekommunikation og regering. Skiftet mod AI-integration, realtidsanalyse og virtuelle arbejdsbelastninger fremmer modernisering. Investorer ser markedet som et strategisk knudepunkt for virksomhedens IT, med efterspørgsel efter skalerbare, sikre og robuste lagringsplatforme, der fortsætter med at stige. Virksomheder tilpasser lagringsinvesteringer til langsigtet vækst og lovgivningsmæssig overholdelse.

Lima leder markedet på grund af sin tætte virksomhedsbasis, fibernetværk og tilstedeværelsen af store datacentre. Det understøtter de fleste hyperscale- og Tier III-faciliteter, der betjener nationale og internationale kunder. Arequipa og Trujillo er fremvoksende regioner, drevet af smart city-indsatser, voksende regional erhvervsaktivitet og udvidelse af digital infrastruktur. Disse områder viser stigende potentiale for edge-lagring og katastrofegendannelsesimplementeringer.

Markedsdynamik:

Markedsdrivere

Digital ekspansion driver investeringer i modernisering af virksomhedslagring

Peru oplever øget efterspørgsel efter realtidsdatabevaring på grund af digitalisering i bank, detailhandel og regering. Virksomheder skifter væk fra ældre systemer for at adoptere skalerbare, højtydende platforme. Dette behov for hurtigere dataadgang og backup driver overgangen til all-flash og hybrid lagring. Stigningen i digitale tjenester og mobile brugere kræver robust backend-infrastruktur. Cloud-baserede arbejdsbelastninger vokser og kræver sikre og kompatible lagringsmiljøer. Markedet for datacenterlagring i Peru understøtter missionkritiske tjenester på tværs af offentlige og private sektorer. Det tilbyder forretningskontinuitet, reducerer latenstid og forbedrer beredskabet til katastrofegendannelse. Virksomheder tilpasser lagringsbeslutninger til langsigtede digitale strategier. Investorer ser sektoren som stabil og lydhør over for modernisering.

Fremvoksende teknologiintegration skaber lagringsbehov på tværs af dataarbejdsgange

Modernisering af datacentre i Peru inkluderer nu AI, analyse og edge computing, hvilket øger behovet for lagring med lav latenstid og høj kapacitet. Disse teknologier kræver responsive systemer, der håndterer store og komplekse datasæt. Lagringsarkitekturen udvikler sig for at understøtte distribuerede arbejdsbelastninger og nye datastyringsrammer. Organisationer implementerer hurtigere lagringsmedier for at følge med AI-modellering og digital workflow-automatisering. Edge-enheder, IoT-platforme og overvågningssystemer genererer også data, der skal lagres sikkert. Peru Data Center Storage Market understøtter digital transformation og innovation på tværs af industrier. Det styrker operationel kontinuitet, samtidig med at det reducerer energi- og hardwareineffektivitet. Efterspørgslen vokser efter modulære og softwaredefinerede løsninger, der kan skalere med efterspørgslen. Disse skift åbner nye muligheder for leverandører, der målretter nichevirksomheders behov.

Cloud-migrering fremskynder implementering af lagringsinfrastruktur i Tier-1 og Tier-2 zoner

Den hurtige adoption af cloud- og hybrid cloud-tjenester har øget implementeringen af lagringsinfrastruktur i hele Peru. Virksomheder kræver meget tilgængelige platforme for at understøtte distribuerede operationer og mobil adgang. Telekommunikations- og IT-aktører investerer i udvidelser af datacentre for at lokalisere arbejdsbelastninger og reducere netværksbelastning. Cloud-native applikationer har øget efterspørgslen efter integreret lagring, der håndterer strukturerede og ustrukturerede data. Efterhånden som virksomheder adopterer SaaS-, PaaS- og IaaS-modeller, bliver sikker backend-lagring en forretningsmuliggører. Peru Data Center Storage Market hjælper med at bygge bro over regionale digitale kløfter og sikrer lokal datakontrol. Regeringsregler, der understøtter datasuverænitet, forstærker opgraderinger af lagringsplatforme. Tjenesteudbydere konkurrerer om at tilbyde løsninger med lav latenstid og skalerbarhed nær slutbrugere. Dette skaber et meget konkurrencepræget og hurtigt udviklende forretningsmiljø.

- For eksempel begyndte WIN Empresas at udvide sit La Molina datacenter i 2025 for at understøtte hybrid cloud og virksomheders arbejdsbelastninger, i overensstemmelse med Tier-2 regionale hostingbehov. Initiativet reagerer på den stigende efterspørgsel efter integreret lagring, der understøtter strukturerede og ustrukturerede data i Peru Data Center Storage Market.

Strategisk lagringsaktivering for offentlige tjenester, BFSI og telekommunikationsoperationer

Offentlige agenturer i Peru er nu afhængige af hurtig lagring for at levere e-tjenester, sundhedsregistre og skattesystemer. Bank- og finanssektoren har brug for kompatible, højhastighedssystemer til at håndtere digitale transaktioner. Telekommunikationsfirmaer kræver centraliseret lagring for at understøtte 4G- og 5G-udrulninger og udvidende bredbåndsnetværk. Disse behov har øget investeringer i softwaredefinerede og SAN-baserede løsninger. Peru Data Center Storage Market spiller en central rolle i at muliggøre sikre, højvolumen dataflows. Det understøtter realtidsanalyse og styrker bedrageridetektion og cybersikkerhed. Missionkritiske applikationer har brug for lagring med lav latenstid, der let integreres i cloud-platforme. Dette gør lagring til en grundlæggende komponent i Perus nationale digitale infrastruktur.

- For eksempel udvidede Cirion Technologies sine datacenteroperationer i Peru i 2024 som en del af en bredere 20MW kapacitetsudviklingsplan, der understøtter telekommunikations- og cloud-tjenesteudbydere.

Markedstendenser

Stigende adoption af all-flash lagringsløsninger i finans- og offentlige sektorer

Virksomheder i Peru vender sig mod all-flash-lagring for hastighed og pålidelighed i missionkritiske arbejdsbelastninger. Flash-systemer forbedrer adgangstider, reducerer strømforbrug og understøtter høj-densitets virtualisering. Finansielle virksomheder og offentlige myndigheder kræver denne ydeevne til analyser, transaktionsbehandling og digitale offentlige tjenester. Det peruanske datacenterlagermarked afspejler dette skift gennem stigende adoption af flash-lagring. Efterspørgslen er højest i arbejdsbelastninger, der kræver indsigt i realtid eller hurtig datagendannelse. Cloud-tjenesteudbydere implementerer også flash for at understøtte applikationer, der er følsomme over for latenstid. Flash erstatter traditionelle disksystemer i primære lagermiljøer. Denne tendens omformer indkøbsstrategier i både offentlige og private sektorer. IT-teams foretrækker løsninger, der leverer konsekvent ydeevne og operationel effektivitet.

Softwaredefineret Lagring Vinder Frem for Fleksibilitet og Lavere TCO

Softwaredefineret lagring (SDS) fremstår som en foretrukken løsning for virksomheder, der søger fleksibilitet og lavere hardwareafhængighed. SDS adskiller hardware fra kontrol-lag, hvilket muliggør skalerbarhed og automatisering. Virksomheder i Peru bruger det til at håndtere forskellige arbejdsbelastninger på tværs af cloud, edge og on-premises systemer. Det reducerer CAPEX og tilbyder større kontrol over lagerallokering. Det peruanske datacenterlagermarked oplever hurtig SDS-integration, især inden for telekommunikation og administrerede serviceoperationer. Virksomheder implementerer SDS-platforme for at forene lager på tværs af hybride miljøer. Det tillader også leverandører at levere merværditjenester med tilpassede konfigurationer. Organisationer tilpasser lagervalg med bredere virtualiserings- og orkestreringsstrategier. Dette skift hjælper med at opfylde fremtidssikrede infrastrukturmål.

Stigende Efterspørgsel efter Løsninger, der Understøtter Edge og Fjerninstallationer

Vækst i regional digitalisering driver efterspørgslen efter decentraliserede og edge-klare lagringsløsninger. Applikationer inden for minedrift, sundhedsvæsen, logistik og landlig forvaltning har brug for hurtig lokal lagring med cloud-synkroniseringsmuligheder. Virksomheder og offentlige afdelinger implementerer mikrodatacentre og kompakte lagringssystemer i fjerntliggende områder. Det peruanske datacenterlagermarked imødekommer disse behov ved at understøtte kompakte og robuste løsninger. Edge-venlige platforme reducerer latenstid og forbedrer kontinuitet i båndbreddebegrænsede områder. Leverandører introducerer plug-and-play og modulære systemer til installationer på fjerntliggende steder. Denne tendens er i overensstemmelse med bredere bestræbelser på at udvide digitale tjenester ud over Lima. Regionale udviklingsprogrammer fremmer også datalokalisering, hvilket styrker lagerinvesteringer uden for hovedstadsområder.

Voksende Brug af AI-Drevet Lagringsstyring og Prædiktiv Vedligeholdelse

AI-baserede overvågningsværktøjer bliver almindelige på tværs af virksomheds lagringsplatforme for at forbedre tilgængelighed og kontrol. Disse systemer muliggør prædiktiv fejldetektion, arbejdsbelastningsoptimering og realtidsydelsestuning. Det peruanske datacenterlagermarked adopterer AI-aktiveret lagring for at reducere nedetid og manuel indgriben. Store virksomheder implementerer AI til at styre multi-tier og multi-site lagermiljøer. Det forbedrer også dataklassificering og forbedrer backup-prioritering. AI-værktøjer hjælper med at optimere lageromkostninger og planlægge opgraderinger baseret på brugsmønstre. Leverandører tilbyder integreret AI-support i NAS, SAN og cloud-baserede platforme. Adoptionen er stærkest i finans-, telekommunikations- og digitale medieindustrier, der søger lagerintelligens.

Markedsudfordringer

Fragmenteret Infrastruktur og Ujævn Regional Adgang til Højkvalitets Lagringstjenester

Peru står over for udfordringer på grund af manglen på ensartet lagerinfrastruktur på tværs af regionerne. Store installationer er koncentreret omkring Lima, mens ydre regioner mangler Tier-III eller IV faciliteter. Dette begrænser tilgængeligheden af lagertjenester og øger latenstiden for brugere i underbetjente områder. Det peruanske datacenterlagermarked kæmper med huller i forbindelse og standardisering af infrastruktur. I fjerntliggende områder gør høje transport- og energipriser det sværere at udvide datacentre. Virksomheder skal balancere centralisering med regionale lagerbehov. Leverandører står også over for vanskeligheder med at opretholde SLA’er uden for kernebyerne. Disse begrænsninger påvirker digital lighed og påvirker servicelevering i offentlige og private sektorer.

Budgetbegrænsninger, Mangel på Færdigheder og Kompatibilitetsproblemer med Ældre Systemer

Mange virksomheder opererer med begrænsede IT-budgetter, der begrænser investeringer i moderne lagringsteknologier. Overgangen fra ældre lagring til skalerbare modeller kræver startkapital og kvalificeret personale. Det peruanske datacenterlagermarked skal adressere en voksende kløft i lokal ekspertise til at håndtere hybride og softwaredefinerede systemer. Organisationer kæmper ofte med forældet infrastruktur, der modstår cloud-integration. Sikkerheds- og overholdelsesrisici komplicerer yderligere adoptionen. Utilstrækkelig teknisk support og langsomme indkøbsprocesser reducerer implementeringsfleksibiliteten. Mindre virksomheder udsætter opgraderinger på grund af kompleksitet og uklar ROI. Disse faktorer bremser digital fremgang og reducerer konkurrenceevnen i hurtigt bevægende sektorer.

Markedsmuligheder

Udvidelse af Cloud-zoner og Regionale Knudepunkter, der Tilbyder Edge-lagringspotentiale

Cloud-udbydere udforsker nye regionale knudepunkter over hele Peru for at understøtte applikationer, der er følsomme over for latenstid. Disse udvidelser skaber plads til lokaliseret edge-lagring, skræddersyet til fjerntliggende forretningsbehov. Det peruanske datacenterlagermarked drager fordel af denne trend gennem nye indtægtsstrømme og infrastrukturudvidelse. Energiincitamenter og politisk støtte muliggør vækst ud over de større byer. Leverandører kan tilbyde modulære og cloud-synkroniserede løsninger for at imødekomme disse behov.

E-forvaltning, Fintech og Sundhedssektordigitalisering, der Åbner for Sektorspecifik Efterspørgsel

Digitaliseringen af forvaltnings-, finans- og sundhedsplatforme kræver kompatibel, sikker og skalerbar lagring. Disse sektorer har brug for pålidelige backend-systemer til at håndtere følsomme og store datamængder. Det peruanske datacenterlagermarked er positioneret til at støtte nationale transformationsprogrammer og borgerlige tjenester. Leverandører kan drage fordel af skræddersyede løsninger, der er i overensstemmelse med offentlige og private prioriteter.

Markedssegmentering

Efter Lagringstype

Traditionelle lagringssystemer dominerer i øjeblikket på grund af ældre installationer på tværs af finansielle og offentlige institutioner. Dog vinder hybride og all-flash lagringssegmenter markedsandele på grund af hastighed og effektivitet. Hybride modeller er populære i omkostningsfølsomme sektorer, der har brug for ydeevne og kapacitet. Det peruanske datacenterlagermarked skifter mod flash-baserede løsninger til missionkritiske arbejdsbelastninger, men traditionelle systemer har stadig relevans til arkivering og backup-brug.

Efter Lagringsimplementering

Storage Area Network (SAN) systemer fører i højtydende virksomhedsmiljøer på grund af skalerbarhed og hastighed. Netværkstilsluttet lager (NAS) er almindeligt blandt mellemstore organisationer, der kræver delt adgang. Direkte tilsluttet lager (DAS) løsninger forbliver relevante for kant- og lokaliserede behov. Markedet for datacenterlagring i Peru viser stigende interesse for SAN-systemer til dataintensive applikationer, mens NAS understøtter filniveauadgang i distribuerede teams.

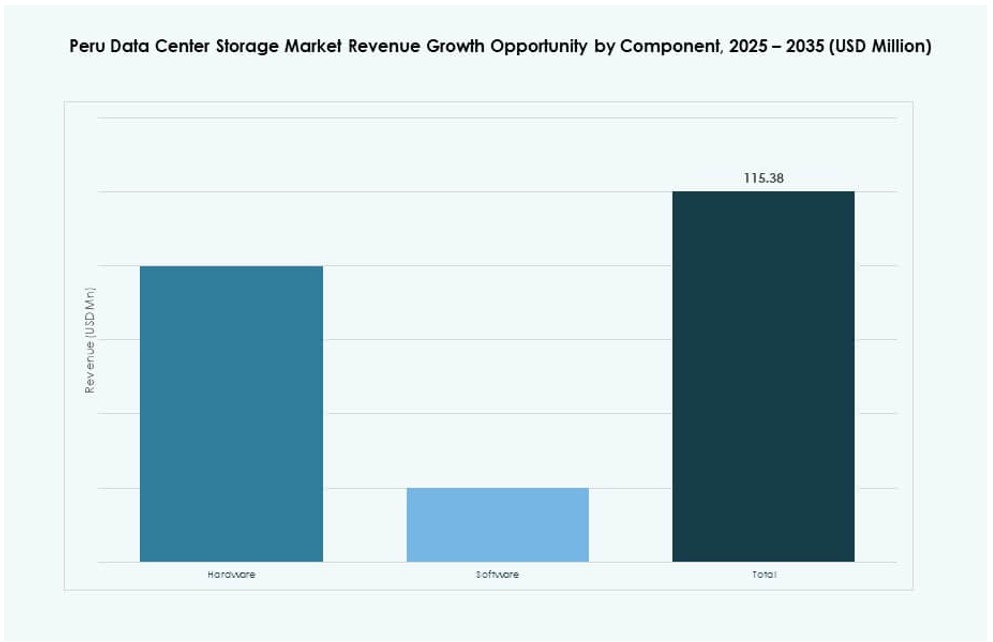

Efter komponent

Hardware forbliver det dominerende segment, især i udvidelser og opgraderinger af kerne-datacentre. Software vinder frem, da SDS-platforme bliver centrale for smidig lagerarkitektur. Mange leverandører tilbyder nu pakkeløsninger med hardware og software for at imødekomme forskellige implementeringsbehov. Markedet for datacenterlagring i Peru afspejler dette skift, da softwarekontrol bliver en vigtig værdidifferentierer, især i hybrid- og cloud-klare opsætninger.

Efter medium

Harddiskdrev (HDD’er) er stadig vidt brugt på grund af deres lavere omkostninger pr. GB til masseopbevaring. Dog vokser Solid-State Drives (SSD’er) hurtigt i anvendelse til højhastighedsarbejdsbelastninger og virtualiserede miljøer. Båndlagring forbliver niche, hovedsageligt brugt til langtidsarkivering i regerings- og overholdelsestunge sektorer. Markedet for datacenterlagring i Peru fortsætter med at favorisere SSD-vækst på grund af ydeevne, selvom HDD’er stadig dominerer i backupsystemer.

Efter implementeringsmodel

On-premises lagermodeller forbliver udbredte på tværs af sektorer med strenge datakontrolkrav. Cloud-baserede modeller udvider sig på grund af efterspørgsel efter skalerbarhed og fleksibilitet. Hybride implementeringer bliver stadig mere populære, da de tilbyder kontrol og cloud-agilitet. Markedet for datacenterlagring i Peru understøtter denne blanding, med virksomheder, der adopterer hybrid-først strategier for at håndtere lovgivningsmæssig overholdelse og forretningskontinuitet.

Efter anvendelse

IT og telekommunikation fører adoptionen og driver lagerbehov for mobildata, bredbåndsvækst og cloud-platforme. BFSI følger tæt på grund af behovene for digital bankvirksomhed og cybersikkerhed. Regeringsapplikationer bidrager gennem digital identitet, optegnelser og skattesystemer. Sundhedssektoren er på vej frem med stigende elektroniske sundhedsoptegnelser og diagnostisk billeddannelse. Markedet for datacenterlagring i Peru imødekommer hver sektor med specifikke infrastrukturkrav.

Regionale indsigter

Lima-regionen dominerer med over 65% markedsandel på grund af datatæthed og infrastruktur

Lima fører markedet for datacenterlagring i Peru med mere end 65% markedsandel på grund af sin stærke konnektivitet, virksomhedskoncentration og tilgængelighed af strøm. De fleste store datacentre er baseret her og tilbyder adgang med lav latens til kritiske tjenester. Det fungerer som knudepunkt for telekommunikation, finans og regeringslagringsbehov. Regionens infrastrukturelle modenhed tiltrækker både indenlandske og udenlandske investeringer. Efterspørgsel fra cloud-tjenesteudbydere og offentlige institutioner driver kontinuerlige opgraderinger. Dens dominans vil sandsynligvis fortsætte som en kerneopbevarings- og sammenkoblingszone.

- For eksempel annoncerede Claro Peru i 2023 starten på et investeringsprogram på 50 millioner dollars for at udvide sin digitale infrastruktur, herunder et nyt datacenterprojekt i Lima, der sigter mod at forbedre virksomhedens cloud- og forbindelsestjenester. Dette er i tråd med den voksende efterspørgsel efter sikker opbevaring og hosting på det peruvianske datacenteropbevaringsmarked.

Arequipa og Trujillo har tilsammen omkring 25% andel drevet af regional digital ekspansion

Arequipa og Trujillo bidrager tilsammen med cirka 25% af markedet, støttet af regionale regeringsprojekter og industriel digitalisering. Offentlige universiteter, sundhedsfaciliteter og lokale finansielle institutioner driver efterspørgslen efter lokaliseret opbevaring. Disse byer bliver knudepunkter for katastrofeberedskab og sekundær datahosting. Forbedringer i forbindelser og digitale lighedsprogrammer øger deres markedsrelevans. Det peruvianske datacenteropbevaringsmarked støtter disse regioner gennem mikro- og mellemstore anlægsudrulninger. Vækst forventes fra edge-applikationer og regionale dataopbevaringsinitiativer.

- For eksempel lancerede GTD Peru sit andet datacenter i Lurín nær Lima i oktober 2024 som en del af regionale ekspansionsbestræbelser, der understøtter sekundær hosting.

Nordlige og jungleområder tegner sig for 10% markedsandel, hvilket repræsenterer uudnyttet potentiale

De nordlige og amazoniske zoner i Peru tegner sig for næsten 10% af markedet, men forbliver underudviklede på grund af infrastrukturmangler. Landdistrikternes sundhedspleje, e-læring og logistikapplikationer begynder at skabe efterspørgsel efter edge-opbevaring. Det peruvianske datacenteropbevaringsmarked ser potentiale i at implementere kompakte løsninger og cloud-gateways for at understøtte disse behov. Lokale digitale knudepunkter og smarte landsbyinitiativer skaber grundlag for fremtidig vækst. Regeringsincitamenter kunne drive private partnerskaber til at opbygge regionale datakapaciteter.

Konkurrenceindsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Win Empresas

- Gtd

- Adexus

Det peruvianske datacenteropbevaringsmarked har en mangfoldig blanding af globale hardwareleverandører og regionale tjenesteudbydere. Dell Technologies, HPE, IBM og Cisco fører an i virksomhedens opbevaringsudrulninger på grund af deres integrerede hardware-softwaretilbud. Huawei og Lenovo understøtter hybrid cloud og modulære udrulninger på tværs af telekommunikations- og offentlige sektorer. Lokale aktører som Win Empresas og Gtd betjener små til mellemstore virksomheder med skræddersyet infrastruktur. Markedet udvikler sig med stigende interesse for softwaredefineret opbevaring, all-flash-systemer og NVMe. Leverandører konkurrerer på ydeevne, omkostningseffektivitet og regional støtte. Mange danner partnerskaber for at udvide rækkevidden og opfylde kravene til datasuverænitet. Det tilbyder nye muligheder for aktører med skalerbare, energieffektive og compliance-klare opbevaringsprodukter.

Seneste udviklinger:

- I november 2025 annoncerede Vertiv en distributionsaftale med DACAS Peru for at forbedre sin kanalrækkevidde i hele Latinamerika. Samarbejdet fokuserer på at levere kritiske infrastrukturelementer, herunder strøm- og kølesystemer, der understøtter lager- og datacenterpålidelighed på Peru Data Center Storage Market.

- I oktober 2025 annoncerede GTD planer om at investere 13 millioner dollars i 2026 for at udvide sit Lurín-datacenter til en samlet kapacitet på 20MW. Dette følger den oprindelige lancering og understreger den fortsatte vækst i Perus datalagringsinfrastruktur.