Resumen ejecutivo:

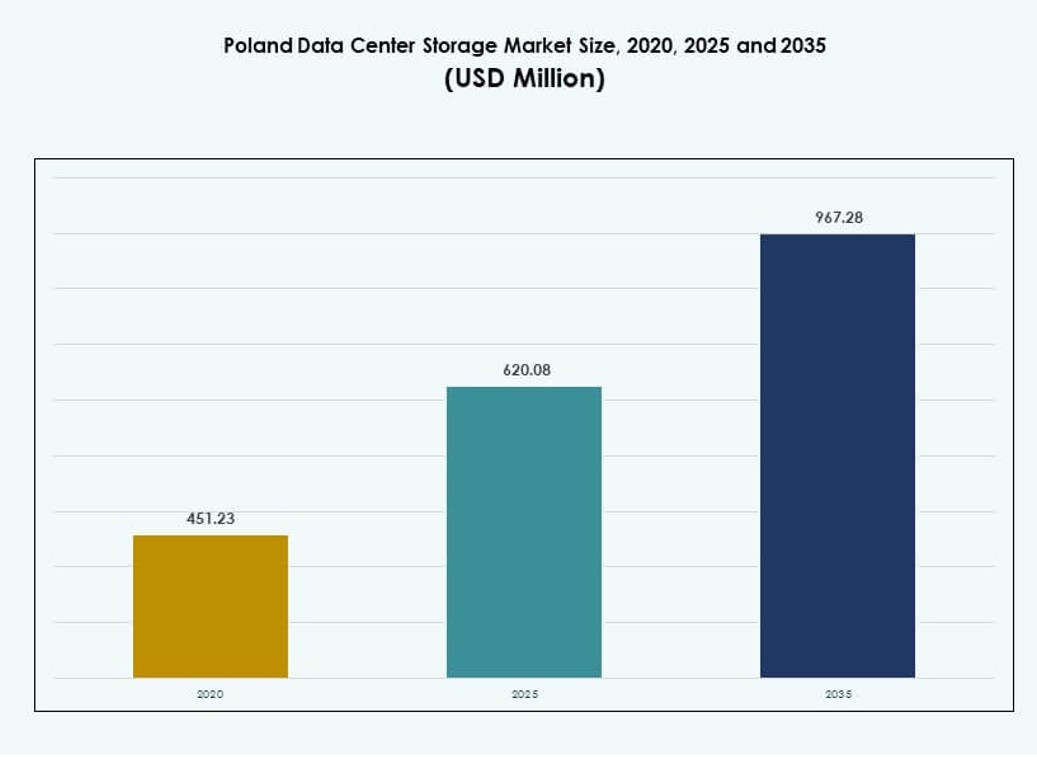

El tamaño del mercado de almacenamiento de centros de datos en Polonia fue valorado en USD 451.23 millones en 2020, alcanzará USD 620.08 millones en 2025 y se anticipa que llegará a USD 967.28 millones para 2035, con un CAGR del 4.48% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Polonia 2025 |

USD 620.08 Millones |

| CAGR del Mercado de Almacenamiento de Centros de Datos en Polonia |

4.48% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Polonia 2035 |

USD 967.28 Millones |

El mercado está avanzando debido a la fuerte demanda de almacenamiento híbrido, la creciente integración en la nube y el despliegue de cargas de trabajo intensivas en IA. Las empresas están priorizando el almacenamiento definido por software y la infraestructura escalable que puede soportar IoT y datos de borde. La creciente digitalización en todos los sectores está impulsando inversiones en plataformas de almacenamiento de alto rendimiento y baja latencia. Esta transformación es estratégica para las empresas que gestionan el cumplimiento normativo y las operaciones intensivas en datos. Los inversores se sienten atraídos por la base de talento en TI del país y el ecosistema de hiperescala en expansión.

Varsovia lidera el mercado debido a su densa conectividad de red, actividad de hiperescala y presencia de TI empresarial. Cracovia y Wrocław son regiones emergentes con creciente demanda de startups, institutos de investigación y empresas industriales. Ciudades secundarias como Gdańsk y Poznań están viendo despliegues enfocados en el borde que apoyan la continuidad del negocio local y los servicios en tiempo real. La expansión regional es vital para mejorar la latencia, la resiliencia y la soberanía de los datos en entornos distribuidos.

Dinámica del mercado:

Impulsores del mercado

La digitalización empresarial y el aumento de volúmenes de datos impulsan una fuerte demanda de expansión de almacenamiento

Las empresas en toda Polonia están acelerando la transformación digital, impulsando la demanda de almacenamiento escalable y seguro. Los datos de sistemas ERP, CRM, análisis de IA y IoT requieren una infraestructura robusta que garantice el rendimiento y la disponibilidad. El mercado de almacenamiento de centros de datos en Polonia está ganando tracción a medida que las empresas locales reemplazan el almacenamiento obsoleto con sistemas híbridos y nativos de la nube. La modernización del almacenamiento se alinea con la creciente necesidad de continuidad del negocio, acceso más rápido a los datos y capacidades de recuperación ante desastres. Los proveedores están introduciendo plataformas modulares para un despliegue flexible y una mejor gestión del ciclo de vida. Industrias como el comercio minorista, la logística y la salud dependen de una infraestructura de datos segura para cumplir con los objetivos de cumplimiento y rendimiento. Los volúmenes de datos de borde están aumentando con la expansión de dispositivos inteligentes y operaciones remotas. Las arquitecturas de almacenamiento ahora necesitan soportar entornos de datos distribuidos mientras aseguran velocidad y soberanía de datos. Las empresas ven el almacenamiento como un activo estratégico que apoya la innovación y la eficiencia operativa.

- Por ejemplo, Orange Polska implementó 15 enlaces de red troncal con una capacidad de 400 Gbps en ciudades principales, incluidas Varsovia y Cracovia, en diciembre de 2023, manejando el 40% de su tráfico total para flujos de datos de IoT y empresariales.

La Adopción de la Nube Impulsa el Cambio Hacia Modelos de Almacenamiento Flexibles y Definidos por Software

La adopción de la nube sigue creciendo en los sectores empresariales y públicos en Polonia, transformando las necesidades de infraestructura de almacenamiento. Muchas organizaciones están cambiando a modelos híbridos que combinan la seguridad local con la escalabilidad de la nube. El almacenamiento definido por software (SDS) ha ganado popularidad por reducir la dependencia de proveedores y mejorar el control. El mercado de almacenamiento de centros de datos en Polonia refleja estas transiciones con una creciente inversión en plataformas SDS y dispositivos integrados en la nube. Las empresas desean escalar la capacidad bajo demanda mientras optimizan el costo total de propiedad. Los sistemas de almacenamiento ahora deben ofrecer un rendimiento fluido en nubes privadas y públicas. Las iniciativas de nube gubernamentales y los servicios públicos digitales amplían aún más esta tendencia. La innovación en herramientas de orquestación permite la clasificación inteligente del almacenamiento y la automatización basada en políticas. El almacenamiento se ha convertido en un habilitador crítico de agilidad y capacidad de respuesta en la nube en un entorno digital competitivo.

La Inteligencia Artificial y las Cargas de Trabajo Intensivas en Datos Elevan la Necesidad de Almacenamiento de Alto Rendimiento

La adopción de la IA, el análisis de grandes datos y el aprendizaje automático está creando una nueva clase de demanda de almacenamiento. Estas cargas de trabajo requieren acceso de baja latencia, alto rendimiento y capacidades avanzadas de gestión de datos. El mercado de almacenamiento de centros de datos en Polonia apoya este cambio con sistemas totalmente flash e híbridos optimizados para el rendimiento. Las empresas impulsadas por IA necesitan sistemas que aseguren la entrega de datos en tiempo real, soporten el procesamiento paralelo y manejen grandes volúmenes de manera eficiente. Las empresas están invirtiendo en almacenamiento flash basado en NVMe, plataformas compatibles con GPU y almacenamiento en caché integrado para satisfacer estas necesidades. Los proveedores de almacenamiento están respondiendo con soluciones diseñadas específicamente para el entrenamiento, inferencia y análisis de IA. Las cargas de trabajo de HPC en sectores como la farmacéutica, finanzas y manufactura impulsan la adopción de soluciones de almacenamiento escalables y de alta velocidad. Esta demanda está remodelando los patrones de adquisición, favoreciendo a los proveedores impulsados por la innovación y las estrategias de implementación personalizadas. El rendimiento ahora juega un papel más importante en las decisiones de almacenamiento que las métricas tradicionales de capacidad.

- Por ejemplo, los sistemas NetApp AFF A900 ofrecen hasta 14.4 millones de IOPS a 1ms de latencia en implementaciones en clúster, como se ha verificado para cargas de trabajo de IA de alto rendimiento en entornos empresariales europeos, incluida Polonia.

El Cumplimiento, la Soberanía de Datos y las Necesidades de Computación en el Borde Refuerzan la Inversión en Infraestructura Local

Las organizaciones deben cumplir con estrictas regulaciones de protección de datos y ciberseguridad en todos los sectores en Polonia. Las leyes a menudo exigen el almacenamiento local de datos relacionados con registros financieros, datos de salud e información ciudadana. El mercado de almacenamiento de centros de datos en Polonia responde con soluciones que ofrecen opciones de implementación seguras, conformes y específicas para cada ubicación. Esta tendencia aumenta la demanda de expansiones localizadas de centros de datos y sistemas de respaldo cerca del punto de uso. La computación en el borde también está en aumento, impulsando el crecimiento de microcentros de datos y nodos de almacenamiento regionales. Las empresas que operan en logística, energía y manufactura requieren almacenamiento en el borde que apoye la toma de decisiones en tiempo real. La presión regulatoria impulsa aún más la adopción de cifrado, controles de acceso seguros y características de gestión de datos listas para auditoría. Las empresas invierten en sistemas que equilibran rendimiento, cumplimiento y costo. Los requisitos de localización de datos respaldan el crecimiento a largo plazo para los proveedores de almacenamiento con presencia regional y experiencia específica del sector.

Tendencias del Mercado

Crecimiento en la Demanda de Almacenamiento de Colocación Debido al Aumento de la Externalización de TI por Parte de las Empresas

Las empresas medianas de Polonia prefieren cada vez más los servicios de colocación para reducir la complejidad operativa y centrarse en el negocio principal. Este cambio impulsa una fuerte demanda de plataformas de almacenamiento compartido con seguridad y rendimiento de nivel empresarial. El mercado de almacenamiento de centros de datos en Polonia se beneficia de las asociaciones entre proveedores de colocación y proveedores de almacenamiento. Las instalaciones de colocación ahora ofrecen paquetes de almacenamiento integrados, incluidos SAN, NAS y matrices flash, adaptados a entornos alojados. Estos servicios satisfacen los crecientes requisitos de cumplimiento, escalabilidad y respaldo en múltiples sitios. Las empresas dependen de acuerdos de nivel de servicio para garantizar el tiempo de actividad y el acceso. Las implementaciones de colocación a hiperescala impulsan la adopción de control de almacenamiento centralizado y orquestación remota. La colocación también apoya los objetivos de TI verde al consolidar la infraestructura y optimizar el uso de energía. Esta tendencia da forma a la forma en que se aprovisiona, accede y gestiona el almacenamiento en entornos híbridos modernos.

Emergencia de la Resiliencia Cibernética y Arquitecturas de Almacenamiento Inmutables para la Defensa contra Ransomware

Las amenazas cibernéticas se han vuelto más sofisticadas, con ataques de ransomware que apuntan a activos de datos críticos en todos los sectores. Para contrarrestar esto, las empresas están implementando sistemas de almacenamiento inmutables que evitan la manipulación, eliminación o reversión de copias de seguridad. El mercado de almacenamiento de centros de datos en Polonia refleja esta tendencia con una creciente adopción de tecnología WORM (Escribir-Una-Vez, Leer-Muchas) y dispositivos de respaldo desconectados. Estas soluciones aseguran la continuidad del negocio al aislar y proteger copias de datos de amenazas externas. El almacenamiento inmutable también apoya los requisitos de auditoría y las políticas de retención de registros a largo plazo. Los proveedores de servicios gestionados ofrecen paquetes de almacenamiento ciberresilientes con flujos de trabajo de recuperación integrados. Las empresas priorizan soluciones que combinan monitoreo activo, conmutación por error automatizada y versionado seguro. La adopción de estas arquitecturas mejora los objetivos de tiempo de recuperación y aumenta la confianza a nivel de junta en la gestión de riesgos digitales.

Integración de IA y Análisis Predictivo en el Almacenamiento para Optimización y Autocuración

Las plataformas de almacenamiento ahora integran IA para automatizar la provisión, la planificación de capacidad y la predicción de fallos. Estas características ayudan a los equipos de TI a reducir el esfuerzo manual y aumentar la fiabilidad del sistema. El mercado de almacenamiento de centros de datos en Polonia se está moviendo hacia un almacenamiento inteligente con paneles de análisis integrados y pronósticos de tendencias de uso. Los proveedores ofrecen soluciones con motores de aprendizaje automático que optimizan el rendimiento de las cargas de trabajo y detectan anomalías. Las capacidades de autorreparación están integradas en los controladores para un ajuste dinámico y una resolución de problemas más rápida. Las empresas obtienen visibilidad en entornos de múltiples niveles y optimizan los recursos según los patrones de uso. Estas plataformas inteligentes reducen el tiempo de inactividad y mejoran la calidad del servicio. El almacenamiento se convierte en una capa más ágil y autónoma en el conjunto general de TI. Las empresas valoran esta inteligencia tanto por el ahorro de costos como por mejores experiencias de usuario.

Adopción de Sistemas de Almacenamiento en Frío y Archivado para una Retención a Largo Plazo Optimizada en Costos

Con el aumento de los volúmenes de datos, las organizaciones están segmentando más claramente los conjuntos de datos activos y pasivos. Las soluciones de almacenamiento en frío ofrecen una retención rentable para datos a los que se accede con poca frecuencia, como registros, logs y archivos legales. El mercado de almacenamiento de centros de datos en Polonia experimenta un crecimiento en el almacenamiento en cinta, SSDs de archivo y sistemas basados en objetos que apoyan la preservación a largo plazo. Las instituciones financieras y las agencias del sector público lideran la adopción debido a las necesidades regulatorias y de mantenimiento de registros. Las soluciones de archivo basadas en la nube con modelos de precios escalonados también ganan tracción. Las empresas integran el almacenamiento en frío en modelos híbridos para optimizar el rendimiento y el costo. Esta jerarquización ayuda a reducir el uso de energía y la huella de carbono, apoyando los objetivos de sostenibilidad. Los proveedores de almacenamiento responden con políticas de retención flexibles, cifrado y características de cumplimiento. El almacenamiento a largo plazo se convierte en un componente estratégico de la gobernanza digital y la planificación de continuidad empresarial.

Desafíos del Mercado

La Infraestructura Legada y las Restricciones Presupuestarias Limitan el Ritmo de Modernización del Almacenamiento en las Empresas

Muchas empresas polacas todavía dependen de sistemas de almacenamiento antiguos que carecen de características de escalabilidad y seguridad. Estos entornos heredados limitan la integración con cargas de trabajo modernas y aplicaciones nativas de la nube. El mercado de almacenamiento de centros de datos en Polonia enfrenta obstáculos mientras las empresas luchan por justificar las altas inversiones iniciales en plataformas más nuevas. Las restricciones presupuestarias en las pymes, particularmente fuera de las principales ciudades, dificultan las actualizaciones y la planificación a largo plazo. Los proveedores enfrentan desafíos para demostrar el ROI y alinear las propuestas de valor con los resultados comerciales inmediatos. Los riesgos de migración de sistemas, incluida la pérdida de datos y el tiempo de inactividad, también ralentizan la modernización. Las empresas con equipos de TI ajustados retrasan la transición para evitar interrumpir las operaciones en curso. La limitada conciencia de los beneficios de costo total de los modelos de almacenamiento híbrido y definido por software se suma a la resistencia. Estos factores crean una curva de adopción desigual que impacta la competitividad digital nacional.

La Escasez de Mano de Obra Calificada y la Fragmentación de Proveedores Crean Barreras para un Despliegue Escalable

Hay una escasez de profesionales capacitados en la gestión de sistemas de almacenamiento de próxima generación, especialmente fuera de los principales centros tecnológicos. Esta brecha de talento ralentiza el despliegue de configuraciones de almacenamiento complejas y reduce la fiabilidad. El mercado de almacenamiento de centros de datos en Polonia debe abordar la necesidad de especialistas certificados en SAN, NAS, SDS y plataformas integradas con IA. La fragmentación de proveedores también crea desafíos de integración a medida que las empresas adoptan soluciones de múltiples proveedores con estándares variados. La falta de interoperabilidad aumenta los costos y reduce la consistencia del rendimiento. Las empresas luchan por gestionar las relaciones con los proveedores y unificar el soporte en todos los productos. La capacitación, la documentación y el mantenimiento a largo plazo se convierten en cuellos de botella para escalar la infraestructura. Estas dificultades operativas debilitan la satisfacción del cliente y ralentizan la transición más amplia hacia un almacenamiento resiliente y de alto rendimiento.

Oportunidades de Mercado

La demanda de almacenamiento en el borde y microcentros de datos regionales ofrece nuevo potencial de crecimiento

La computación en el borde está expandiéndose en Polonia con demanda de sectores como logística, retail y manufactura. Estas industrias requieren almacenamiento localizado para análisis en tiempo real, datos de IoT y aplicaciones sensibles a la latencia. El mercado de almacenamiento de centros de datos en Polonia se beneficia de las crecientes inversiones en microcentros de datos que atienden necesidades regionales y específicas de sectores. Los proveedores que ofrecen soluciones de almacenamiento en el borde robustas y escalables obtienen una ventaja competitiva. Se abren oportunidades para asociaciones con proyectos de ciudades inteligentes y centros de automatización industrial.

El crecimiento de las inversiones en hiperescala y los despliegues de 5G impulsarán la demanda de almacenamiento de próxima generación

Nuevos desarrollos en hiperescala en Varsovia y ciudades secundarias traen una demanda a gran escala de plataformas de almacenamiento unificadas y de alto rendimiento. Estos despliegues se integran con los despliegues nacionales de 5G, permitiendo operaciones avanzadas en la nube, IA y remotas. El mercado de almacenamiento de centros de datos en Polonia está posicionado para beneficiarse del aumento de la necesidad de NVMe, SDS y almacenamiento nativo de contenedores. Los proveedores que se centran en la arquitectura compatible con 5G, herramientas de automatización y orquestación pueden capturar cuota de mercado de los participantes globales y locales.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional mantiene una participación notable, impulsado por los sistemas heredados en los sectores gubernamental y bancario. Sin embargo, el almacenamiento completamente en flash está ganando impulso debido al rendimiento y la eficiencia energética. El almacenamiento híbrido lidera en flexibilidad, ofreciendo un enfoque equilibrado para las empresas que están en transición a sistemas modernos. El mercado de almacenamiento de centros de datos en Polonia muestra una creciente adopción de almacenamiento híbrido en medianas empresas que gestionan datos estructurados y no estructurados.

Por Despliegue de Almacenamiento

Los sistemas de red de área de almacenamiento (SAN) dominan debido a su velocidad de nivel empresarial y gestión centralizada. Los SAN son preferidos en los sectores financiero y de telecomunicaciones que requieren un rendimiento constante. El almacenamiento conectado a la red (NAS) está en aumento entre las pymes y aplicaciones centradas en contenido. El almacenamiento conectado directamente (DAS) sigue siendo relevante en despliegues en el borde donde la simplicidad y el bajo costo son importantes. El mercado está cambiando gradualmente hacia modelos flexibles gestionados por software.

Por Componente

El hardware representa la mayor parte del gasto, liderado por la inversión en matrices flash, racks y controladores. El software está creciendo de manera constante con la demanda de SDS, análisis y plataformas de gestión de copias de seguridad. El mercado de almacenamiento de centros de datos en Polonia refleja un claro cambio hacia paquetes integrados de software y hardware que aseguran la interoperabilidad y escalabilidad en entornos híbridos.

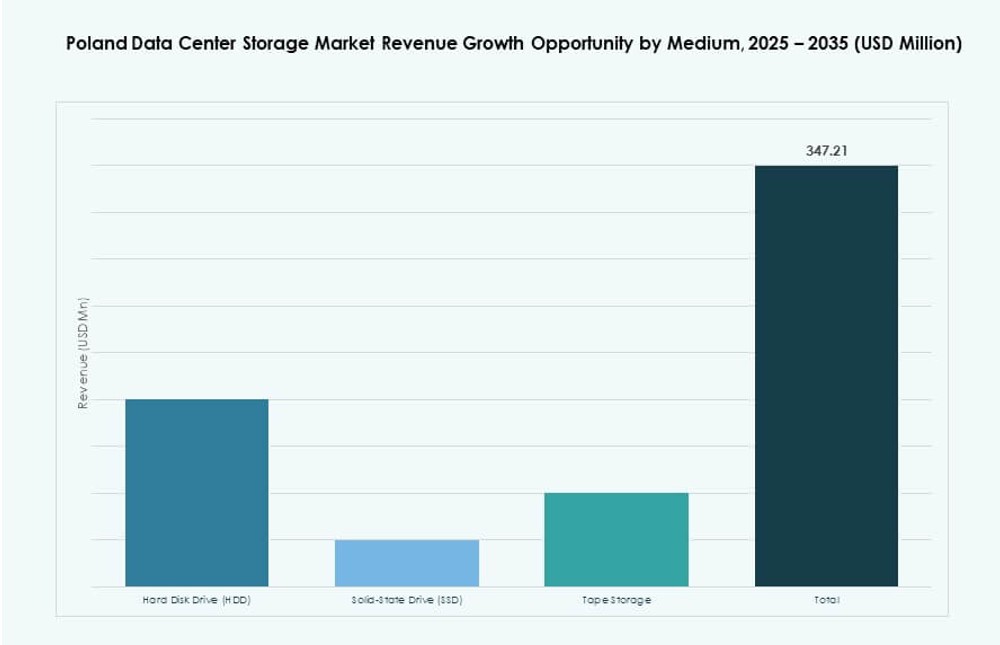

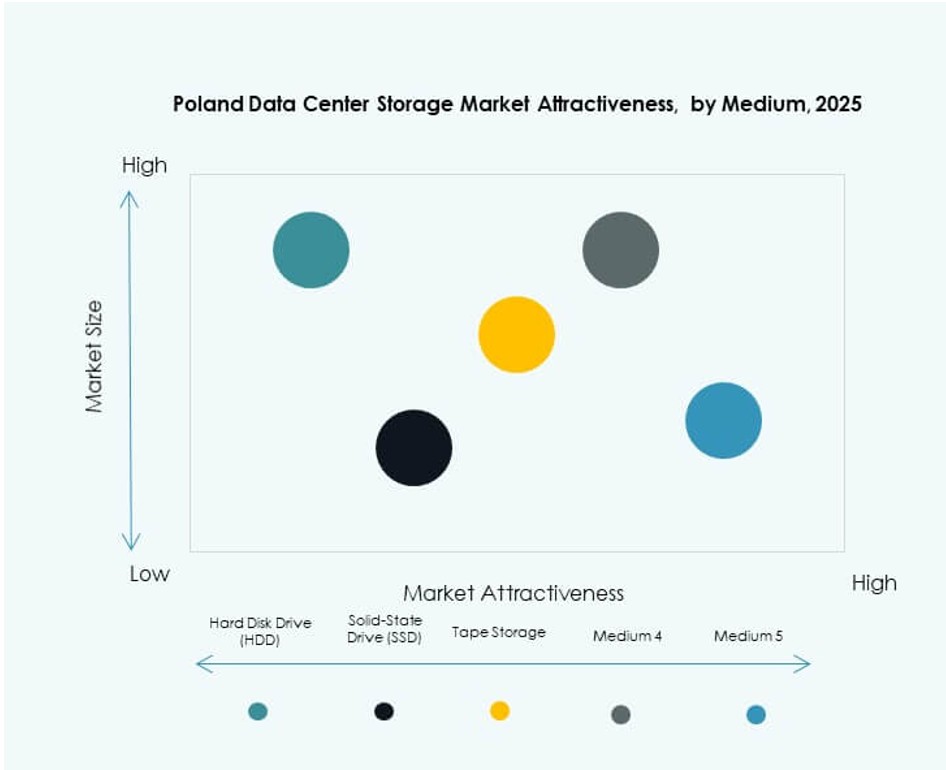

Por Medio

Los discos duros (HDD) todavía se utilizan ampliamente para el almacenamiento masivo rentable, especialmente en sistemas de archivo. Las unidades de estado sólido (SSD) se están expandiendo rápidamente en aplicaciones que demandan velocidad y eficiencia energética. El almacenamiento en cinta continúa sirviendo a las necesidades de respaldo a largo plazo en el gobierno y la salud. El mercado está viendo un creciente despliegue de SSD en IA, videovigilancia y cargas de trabajo transaccionales.

Por Modelo de Despliegue

Los modelos basados en la nube están expandiéndose, impulsados por la transformación digital y estructuras de costos flexibles. El despliegue en las instalaciones se mantiene fuerte en industrias reguladas que requieren control de datos. Los modelos híbridos están ganando más tracción en el mercado de almacenamiento de centros de datos en Polonia, equilibrando control, costo y escalabilidad. Las empresas prefieren configuraciones híbridas que combinan la elasticidad de la nube pública con la seguridad del almacenamiento privado.

Por Aplicación

TI y telecomunicaciones lideran la demanda de almacenamiento debido a los altos volúmenes de transacciones y las necesidades de procesamiento de datos rápido. BFSI es otro segmento importante, impulsado por el cumplimiento regulatorio y el manejo seguro de datos de clientes. Los proyectos gubernamentales añaden una demanda significativa, especialmente para sistemas de archivo y datos de ciudadanos. La salud y otros contribuyen a través del crecimiento de la imagen digital, la gestión de registros y la telemedicina.

Perspectivas Regionales

El Área Metropolitana de Varsovia Domina con Más del 60% de Participación Debido a la Actividad a Gran Escala

Varsovia lidera el mercado de almacenamiento de centros de datos en Polonia con más del 60% de participación debido al crecimiento a gran escala. La región ofrece la mayor densidad de proveedores de red, plataformas en la nube y centros de colocación. Las empresas globales eligen Varsovia para despliegues de infraestructura primaria, citando una fuerte disponibilidad de energía y centros de datos neutrales para operadores. La demanda de almacenamiento aquí está impulsada por la integración de la nube híbrida, la digitalización bancaria y la expansión de la nube pública.

- Por ejemplo, Microsoft anunció una inversión de 2.8 mil millones de PLN (700 millones de dólares) en febrero de 2025 para expandir sus campus de centros de datos existentes cerca de Varsovia hasta mediados de 2026, mejorando la capacidad de computación en la nube e IA a través de tres complejos físicos lanzados en 2023.

Crecimiento Emergente Visto en Cracovia y Wrocław por la Expansión Empresarial y Académica

Cracovia y Wrocław son centros de almacenamiento en crecimiento con una demanda empresarial y académica creciente. Estas ciudades se benefician de mano de obra calificada en TI, menores costos operativos y economías enfocadas en la innovación. La infraestructura de almacenamiento se está expandiendo para apoyar a startups locales, centros de I+D y proyectos de campus inteligentes. Las empresas en estas regiones invierten en almacenamiento híbrido para apoyar el desarrollo ágil y los modelos de colaboración remota.

Las Ciudades de Nivel 2 y Nivel 3 Ven Despliegue de Borde Impulsado por la Industria 4.0 y TI Minorista

Ciudades como Łódź, Poznań y Gdańsk están emergiendo como objetivos para la expansión de centros de datos de borde. Estos mercados muestran una creciente demanda de almacenamiento localizado en los sectores de venta al por menor, logística y manufactura. El mercado de almacenamiento de centros de datos en Polonia gana tracción en estas áreas a través de implementaciones regionales, apoyando sistemas de decisión en tiempo real. La automatización industrial y el comercio electrónico impulsan las necesidades de almacenamiento de baja latencia en estas ubicaciones.

- Por ejemplo, la Fábrica PIAST-AI de Polonia, alojada en el Centro de Supercomputación y Redes de Poznań (PCSS), recibió aproximadamente $125 millones (540 millones de PLN) en financiamiento combinado del gobierno polaco y la Comisión Europea en 2024-2025.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Comarch

- Asseco

- Fujitsu Limited

El mercado de almacenamiento de centros de datos en Polonia presenta una mezcla de OEMs globales y empresas locales de TI compitiendo a través de capas de almacenamiento, modelos de implementación e integración de servicios. Dell Technologies, HPE e IBM lideran en implementaciones de nivel empresarial con ofertas híbridas, flash e integradas en la nube. NetApp y Cisco proporcionan plataformas avanzadas de redes de almacenamiento y SDS adaptadas a la demanda de hiperescala y colocation. Huawei y Lenovo suministran sistemas escalables optimizados para rendimiento y costo. Jugadores locales como Asseco y Comarch ofrecen soluciones de almacenamiento personalizadas alineadas con los requisitos del sector público y las pymes. Se observa una creciente inversión en NVMe, ciber-resiliencia y análisis de almacenamiento para abordar las demandas de cargas de trabajo de IA, nube y borde. El mercado recompensa a los proveedores que combinan la fiabilidad de la infraestructura, la integración de software y el cumplimiento normativo con el soporte de servicio regional.

Desarrollos Recientes:

- En septiembre de 2025, Atman de Polonia lanzó la primera fase de su nuevo campus de centros de datos en Varsovia. El edificio de 14.4MW entró en funcionamiento, marcando un aumento significativo en la infraestructura de almacenamiento local, con dos centros de datos adicionales planeados para seguir.

- En febrero de 2025, TSS invirtió en acciones de Asseco Poland, estableciendo una asociación estratégica a través de un acuerdo de accionistas que apoya la estrategia de Asseco de desarrollar software propietario y buscar adquisiciones mientras mantiene su sede en Polonia.