Резюме:

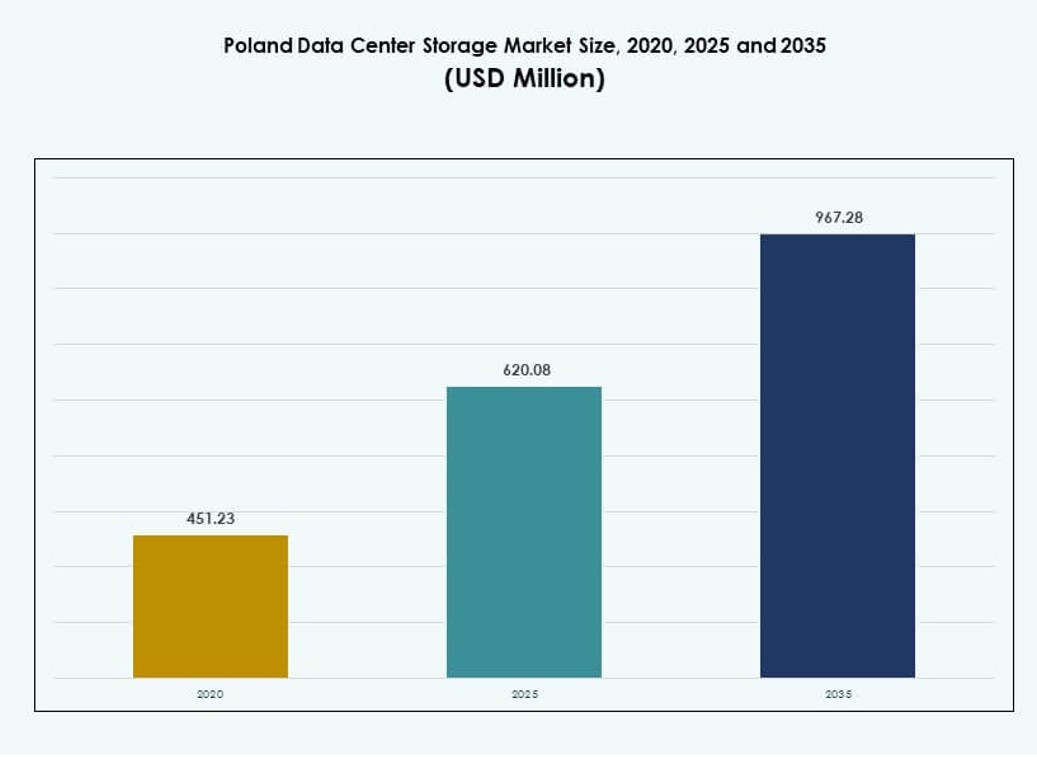

Размер рынка хранения данных в центрах обработки данных Польши оценивался в 451,23 миллиона долларов США в 2020 году, до 620,08 миллиона долларов США в 2025 году и, как ожидается, достигнет 967,28 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 4,48% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных Польши 2025 |

620,08 миллиона долларов США |

| Рынок хранения данных в центрах обработки данных Польши, CAGR |

4,48% |

| Размер рынка хранения данных в центрах обработки данных Польши 2035 |

967,28 миллиона долларов США |

Рынок развивается благодаря сильному спросу на гибридное хранение, растущей интеграции облачных технологий и внедрению рабочих нагрузок, интенсивно использующих ИИ. Предприятия отдают предпочтение программно-определяемому хранению и масштабируемой инфраструктуре, которая может поддерживать IoT и периферийные данные. Увеличение цифровизации в различных секторах побуждает к инвестициям в платформы хранения с высокой пропускной способностью и низкой задержкой. Эта трансформация является стратегической для бизнеса, управляющего соблюдением нормативных требований и операциями, интенсивно использующими данные. Инвесторов привлекает база ИТ-талантов страны и расширяющаяся экосистема гипермасштабирования.

Варшава лидирует на рынке благодаря своей плотной сетевой связности, активности в области гипермасштабирования и присутствию корпоративных ИТ. Краков и Вроцлав являются развивающимися регионами с растущим спросом со стороны стартапов, исследовательских институтов и промышленных компаний. Вторичные города, такие как Гданьск и Познань, наблюдают внедрение решений, ориентированных на периферию, которые поддерживают непрерывность местного бизнеса и услуги в реальном времени. Региональное расширение жизненно важно для улучшения задержки, устойчивости и суверенитета данных в распределенных средах.

Динамика рынка:

Драйверы рынка

Цифровизация предприятий и рост объемов данных стимулируют высокий спрос на расширение хранения

Предприятия по всей Польше ускоряют цифровую трансформацию, увеличивая спрос на масштабируемое и безопасное хранение. Данные из ERP, CRM, аналитики ИИ и систем IoT требуют надежной инфраструктуры, обеспечивающей производительность и доступность. Рынок хранения данных в центрах обработки данных Польши набирает обороты, поскольку местные компании заменяют устаревшие системы хранения на гибридные и облачные системы. Модернизация хранения соответствует растущей потребности в непрерывности бизнеса, быстром доступе к данным и возможностях восстановления после сбоев. Поставщики представляют модульные платформы для гибкого развертывания и улучшенного управления жизненным циклом. Отрасли, такие как розничная торговля, логистика и здравоохранение, полагаются на безопасную инфраструктуру данных для достижения целей по соблюдению нормативных требований и производительности. Объемы данных на периферии растут с распространением умных устройств и удаленных операций. Архитектуры хранения теперь должны поддерживать распределенные среды данных, обеспечивая при этом скорость и суверенитет данных. Бизнес рассматривает хранение как стратегический актив, поддерживающий инновации и операционную эффективность.

- Например, в декабре 2023 года Orange Polska развернула 15 магистральных соединений с пропускной способностью 400 Гбит/с в крупных городах, включая Варшаву и Краков, обрабатывая 40% всего трафика для IoT и корпоративных потоков данных.

Принятие облачных технологий стимулирует переход к гибким и программно-определяемым моделям хранения

Принятие облачных технологий продолжает расти в корпоративном и государственном секторах Польши, изменяя потребности в инфраструктуре хранения. Многие организации переходят на гибридные модели, сочетающие безопасность локальных систем с масштабируемостью облака. Программно-определяемое хранение (SDS) стало популярным благодаря снижению зависимости от поставщиков и улучшению контроля. Рынок хранения данных в центрах обработки данных Польши отражает эти изменения с увеличением инвестиций в платформы SDS и облачно-интегрированные устройства. Предприятия хотят масштабировать емкость по требованию, оптимизируя общую стоимость владения. Системы хранения теперь должны обеспечивать бесперебойную производительность в частных и публичных облаках. Государственные облачные инициативы и цифровые государственные услуги еще больше расширяют эту тенденцию. Инновации в инструментах оркестрации позволяют осуществлять интеллектуальное распределение хранения и автоматизацию на основе политик. Хранение стало критическим фактором, обеспечивающим гибкость и оперативность облаков в конкурентной цифровой среде.

Искусственный интеллект и ресурсоемкие рабочие нагрузки увеличивают потребность в высокопроизводительных системах хранения

Принятие ИИ, аналитики больших данных и машинного обучения создает новый класс спроса на системы хранения. Эти рабочие нагрузки требуют низкой задержки доступа, высокой пропускной способности и продвинутых возможностей управления данными. Рынок хранения данных в центрах обработки данных Польши поддерживает этот переход с помощью полностью флэш- и гибридных систем, оптимизированных для производительности. Бизнесы, использующие ИИ, нуждаются в системах, обеспечивающих доставку данных в реальном времени, поддерживающих параллельную обработку и эффективно обрабатывающих большие объемы. Предприятия инвестируют в флэш-хранение на базе NVMe, платформы, совместимые с GPU, и интегрированное кэширование для удовлетворения этих потребностей. Поставщики систем хранения отвечают на это специализированными решениями для обучения ИИ, вывода и аналитики. Рабочие нагрузки HPC в таких секторах, как фармацевтика, финансы и производство, стимулируют принятие масштабируемых, высокоскоростных решений для хранения. Этот спрос изменяет модели закупок, отдавая предпочтение поставщикам, ориентированным на инновации, и индивидуальным стратегиям развертывания. Производительность теперь играет большую роль в решениях по хранению, чем традиционные метрики емкости.

- Например, системы NetApp AFF A900 обеспечивают до 14,4 миллиона IOPS при задержке 1 мс в кластерных развертываниях, что подтверждено для высокопроизводительных рабочих нагрузок ИИ в европейских корпоративных условиях, включая Польшу.

Соответствие требованиям, суверенитет данных и потребности в периферийных вычислениях укрепляют инвестиции в локальную инфраструктуру

Организации должны соблюдать строгие правила защиты данных и кибербезопасности в различных секторах в Польше. Местное хранение данных часто предписывается законами, касающимися финансовых записей, медицинских данных и информации о гражданах. Рынок хранения данных в Польше отвечает решениями, которые предлагают безопасные, соответствующие требованиям и специфичные для местоположения варианты развертывания. Эта тенденция увеличивает спрос на локализованные расширения дата-центров и системы резервного копирования рядом с точкой использования. Также растет популярность периферийных вычислений, что способствует росту микро-дата-центров и региональных узлов хранения. Компании, работающие в логистике, энергетике и производстве, требуют периферийного хранения, которое поддерживает принятие решений в реальном времени. Регуляторное давление дополнительно стимулирует внедрение шифрования, безопасного контроля доступа и функций управления данными, готовых к аудиту. Бизнесы инвестируют в системы, которые балансируют производительность, соответствие требованиям и стоимость. Требования к локализации данных поддерживают долгосрочный рост для поставщиков хранения с региональным присутствием и отраслевой экспертизой.

Тенденции рынка

Рост спроса на колокационное хранение из-за увеличения аутсорсинга IT в компаниях

Средние предприятия в Польше все чаще предпочитают колокационные услуги для снижения операционной сложности и сосредоточения на основном бизнесе. Этот сдвиг вызывает сильный спрос на платформы общего хранения с корпоративной безопасностью и производительностью. Рынок хранения данных в Польше выигрывает от партнерств между поставщиками колокации и поставщиками хранения. Колокационные объекты теперь предлагают интегрированные пакеты хранения, включая SAN, NAS и флеш-массивы, адаптированные к размещенным средам. Эти услуги соответствуют растущим требованиям к соответствию, масштабируемости и многосайтовому резервному копированию. Предприятия полагаются на соглашения об уровне обслуживания для обеспечения бесперебойной работы и доступа. Гипермасштабные развертывания колокации стимулируют внедрение централизованного управления хранением и удаленной оркестрации. Колокация также поддерживает цели зеленых IT, консолидируя инфраструктуру и оптимизируя использование энергии. Эта тенденция формирует способ предоставления, доступа и управления хранением в современных гибридных средах.

Появление киберустойчивости и неизменяемых архитектур хранения для защиты от программ-вымогателей

Киберугрозы стали более сложными, и атаки программ-вымогателей нацелены на критически важные данные в различных секторах. Чтобы противодействовать этому, компании внедряют неизменяемые системы хранения, которые предотвращают подделку, удаление или откат резервных копий. Рынок хранения данных в Польше отражает эту тенденцию с растущим внедрением технологии WORM (Write-Once, Read-Many) и изолированных резервных устройств. Эти решения обеспечивают непрерывность бизнеса, изолируя и защищая копии данных от внешних угроз. Неизменяемое хранение также поддерживает требования аудита и долгосрочные политики хранения записей. Поставщики управляемых услуг предлагают киберустойчивые пакеты хранения с встроенными рабочими процессами восстановления. Предприятия отдают приоритет решениям, которые сочетают активный мониторинг, автоматическое переключение и безопасное версионирование. Внедрение этих архитектур улучшает цели по времени восстановления и повышает уверенность на уровне совета директоров в управлении цифровыми рисками.

Интеграция ИИ и предиктивной аналитики в хранение для оптимизации и самовосстановления

Платформы хранения данных теперь интегрируют ИИ для автоматизации предоставления ресурсов, планирования емкости и прогнозирования отказов. Эти функции помогают ИТ-командам уменьшить ручной труд и повысить надежность системы. Рынок хранения данных в Польше переходит к интеллектуальному хранению с встроенными аналитическими панелями и прогнозами тенденций использования. Поставщики предлагают решения с механизмами машинного обучения, которые оптимизируют производительность рабочих нагрузок и обнаруживают аномалии. Возможности самовосстановления встроены в контроллеры для динамической настройки и быстрого решения проблем. Бизнес получает видимость в многослойных средах и оптимизирует ресурсы на основе моделей использования. Эти умные платформы сокращают время простоя и улучшают качество обслуживания. Хранение становится более гибким и автономным слоем в общей ИТ-структуре. Предприятия ценят этот интеллект как для экономии средств, так и для улучшения пользовательского опыта.

Использование систем холодного хранения и архивирования для оптимизированного по стоимости долгосрочного хранения

С увеличением объемов данных организации более четко сегментируют активные и пассивные наборы данных. Решения для холодного хранения предлагают экономичное хранение для данных, к которым редко обращаются, таких как записи, журналы и юридические файлы. Рынок хранения данных в Польше наблюдает рост использования ленточного хранения, архивных SSD и объектных систем, поддерживающих долгосрочное сохранение. Финансовые учреждения и государственные агентства лидируют в принятии из-за требований к регулированию и ведению записей. Облачные архивные решения с многоуровневыми моделями ценообразования также набирают популярность. Бизнес интегрирует холодное хранение в гибридные модели для оптимизации производительности и затрат. Такое разделение помогает снизить энергопотребление и углеродный след, поддерживая цели устойчивого развития. Поставщики хранения отвечают гибкими политиками хранения, шифрованием и функциями соответствия. Долгосрочное хранение становится стратегическим компонентом цифрового управления и планирования непрерывности бизнеса.

Проблемы рынка

Устаревшая инфраструктура и бюджетные ограничения ограничивают скорость модернизации хранения в предприятиях

Многие польские предприятия все еще полагаются на устаревшие системы хранения, которые не обладают масштабируемостью и функциями безопасности. Эти устаревшие среды ограничивают интеграцию с современными рабочими нагрузками и облачными приложениями. Рынок хранения данных в Польше сталкивается с трудностями, так как бизнесу сложно оправдать высокие первоначальные инвестиции в новые платформы. Бюджетные ограничения в малых и средних предприятиях, особенно за пределами крупных городов, препятствуют обновлениям и долгосрочному планированию. Поставщики сталкиваются с трудностями в демонстрации рентабельности инвестиций и согласовании предложений с немедленными бизнес-результатами. Риски миграции систем, включая потерю данных и простои, также замедляют модернизацию. Компании с ограниченными ИТ-командами откладывают переход, чтобы избежать сбоев в текущих операциях. Ограниченная осведомленность о полной стоимости преимуществ от гибридных и программно-определяемых моделей хранения добавляет сопротивления. Эти факторы создают неравномерную кривую принятия, которая влияет на национальную цифровую конкурентоспособность.

Дефицит квалифицированных кадров и фрагментация поставщиков создают барьеры для масштабируемого развертывания

Существует нехватка специалистов, обладающих навыками управления системами хранения следующего поколения, особенно за пределами крупных технологических центров. Этот дефицит замедляет развертывание сложных конфигураций хранения и снижает надежность. Рынок систем хранения данных в Польше должен решить проблему нехватки сертифицированных специалистов в области SAN, NAS, SDS и платформ с интеграцией ИИ. Фрагментация поставщиков также создает проблемы интеграции, так как предприятия принимают решения от нескольких поставщиков с различными стандартами. Отсутствие совместимости увеличивает затраты и снижает стабильность производительности. Предприятия испытывают трудности в управлении отношениями с поставщиками и объединении поддержки продуктов. Обучение, документация и долгосрочное обслуживание становятся узкими местами для масштабирования инфраструктуры. Эти операционные трудности ослабляют удовлетворенность клиентов и замедляют более широкий переход к устойчивым, высокопроизводительным системам хранения.

Возможности рынка

Спрос на периферийное хранение и региональные микроцентры данных открывает новые возможности для роста

Периферийные вычисления расширяются в Польше с ростом спроса со стороны таких секторов, как логистика, розничная торговля и производство. Эти отрасли требуют локализованного хранения для аналитики в реальном времени, данных IoT и приложений с низкой задержкой. Рынок систем хранения данных в Польше выигрывает от растущих инвестиций в микроцентры данных, которые обслуживают региональные и отраслевые потребности. Поставщики, предлагающие прочные, масштабируемые решения для периферийного хранения, получают конкурентное преимущество. Это открывает возможности для партнерства с проектами умных городов и центрами промышленной автоматизации.

Растущие инвестиции в гипермасштабные решения и развертывание 5G стимулируют спрос на системы хранения следующего поколения

Новые гипермасштабные разработки в Варшаве и второстепенных городах создают большой спрос на унифицированные, высокопроизводительные платформы хранения. Эти развертывания интегрируются с национальными развертываниями 5G, позволяя использовать передовые облачные, ИИ и удаленные операции. Рынок систем хранения данных в Польше готов извлечь выгоду из увеличенной потребности в NVMe, SDS и контейнер-родных системах хранения. Поставщики, сосредоточенные на архитектуре, совместимой с 5G, инструментах автоматизации и оркестрации, могут захватить долю рынка у глобальных и местных игроков.

Сегментация рынка

По типу хранения

Традиционные системы хранения занимают значительную долю, обусловленную устаревшими системами в государственных и банковских секторах. Однако системы хранения на основе флэш-памяти набирают популярность благодаря производительности и энергоэффективности. Гибридные системы хранения лидируют по гибкости, предлагая сбалансированный подход для предприятий, переходящих на современные системы. Рынок систем хранения данных в Польше показывает рост внедрения гибридных систем хранения среди средних предприятий, управляющих структурированными и неструктурированными данными.

По развертыванию хранения

Системы Storage Area Network (SAN) доминируют благодаря своей скорости уровня предприятия и централизованному управлению. SAN предпочитаются в финансовом и телекоммуникационном секторах, требующих стабильной пропускной способности. Сети хранения Network-attached Storage (NAS) набирают популярность среди малых и средних предприятий и приложений, ориентированных на контент. Прямое подключение к хранилищу (DAS) остается актуальным в периферийных развертываниях, где важны простота и низкая стоимость. Рынок постепенно смещается в сторону гибких, программно управляемых моделей.

По компонентам

Аппаратное обеспечение составляет основную часть расходов, возглавляемую инвестициями в флеш-массивы, стойки и контроллеры. Программное обеспечение стабильно растет благодаря спросу на SDS, аналитику и платформы управления резервным копированием. Рынок хранилищ данных в Польше демонстрирует явный сдвиг в сторону интегрированных пакетов программного и аппаратного обеспечения, обеспечивающих совместимость и масштабируемость в гибридных средах.

По среде

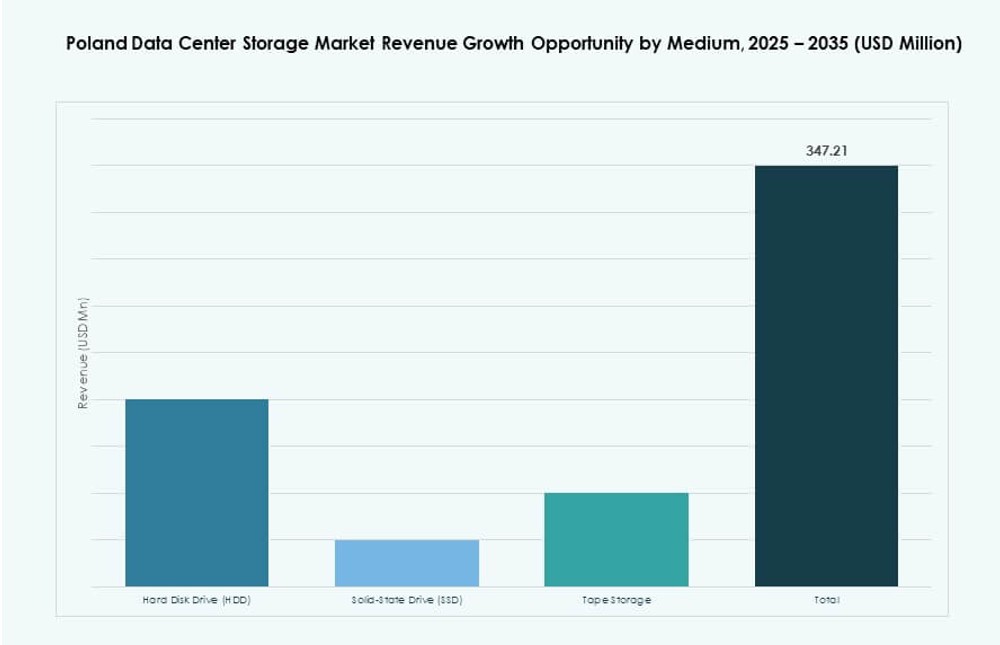

Жесткие диски (HDD) все еще широко используются для экономичного хранения больших объемов данных, особенно в архивных системах. Твердотельные накопители (SSD) быстро расширяются в приложениях, требующих скорости и энергоэффективности. Лентовое хранилище продолжает обслуживать долгосрочные потребности в резервном копировании в государственных и медицинских учреждениях. Рынок наблюдает растущее внедрение SSD в ИИ, видеонаблюдении и транзакционных рабочих нагрузках.

По модели развертывания

Модели на основе облака расширяются благодаря цифровой трансформации и гибким структурам затрат. Развертывание на месте остается сильным в регулируемых отраслях, требующих контроля данных. Гибридные модели набирают наибольшую популярность на рынке хранилищ данных в Польше, балансируя контроль, стоимость и масштабируемость. Предприятия предпочитают гибридные установки, которые сочетают эластичность публичного облака с безопасностью частного хранилища.

По применению

ИТ и телекоммуникации лидируют по спросу на хранилища из-за большого объема транзакций и потребностей в быстрой обработке данных. BFSI является еще одним важным сегментом, обусловленным соблюдением нормативных требований и безопасной обработкой данных клиентов. Государственные проекты вносят значительный вклад в спрос, особенно для архивных и гражданских систем данных. Здравоохранение и другие отрасли способствуют росту за счет цифровой визуализации, управления записями и телемедицины.

Региональные инсайты

Варшавская агломерация доминирует с более чем 60% долей благодаря гипермасштабной активности

Варшава лидирует на рынке хранилищ данных в Польше с более чем 60% долей благодаря росту гипермасштабов. Регион предлагает наибольшую плотность поставщиков сетевых услуг, облачных платформ и центров колокации. Глобальные компании выбирают Варшаву для развертывания основной инфраструктуры, ссылаясь на высокую доступность электроэнергии и нейтральные к операторам дата-центры. Спрос на хранилища здесь обусловлен интеграцией гибридных облаков, цифровизацией банковского сектора и расширением публичных облаков.

- Например, Microsoft объявила о вложении 2,8 миллиарда злотых (700 миллионов долларов) в феврале 2025 года для расширения существующих кампусов дата-центров недалеко от Варшавы до середины 2026 года, увеличивая вычислительные мощности облака и ИИ в трех физических комплексах, запущенных в 2023 году.

Рост наблюдается в Кракове и Вроцлаве благодаря расширению предприятий и академических учреждений

Краков и Вроцлав становятся растущими центрами хранения с увеличением спроса со стороны предприятий и академических учреждений. Эти города выигрывают благодаря квалифицированной ИТ-рабочей силе, более низким эксплуатационным расходам и экономике, ориентированной на инновации. Инфраструктура хранения расширяется в поддержку местных стартапов, центров исследований и разработок и проектов умных кампусов. Предприятия в этих регионах инвестируют в гибридное хранение для поддержки гибкой разработки и моделей удаленного сотрудничества.

Города второго и третьего уровня видят развертывание на периферии, обусловленное Индустрией 4.0 и ИТ в розничной торговле

Такие города, как Лодзь, Познань и Гданьск, становятся целями для расширения периферийных дата-центров. Эти рынки демонстрируют растущий спрос на локализованное хранение в секторах розничной торговли, логистики и производства. Рынок хранения данных в Польше набирает обороты в этих областях благодаря региональным развертываниям, поддерживающим системы принятия решений в реальном времени. Промышленная автоматизация и электронная коммерция стимулируют потребности в хранении с низкой задержкой в этих местах.

- Например, Польская фабрика PIAST-AI, размещенная в Познаньском центре суперкомпьютеров и сетей (PCSS), получила около 125 миллионов долларов (540 миллионов злотых) в виде совместного финансирования от польского правительства и Европейской комиссии в 2024–2025 годах.

Конкурентные инсайты:

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Comarch

- Asseco

- Fujitsu Limited

Рынок хранения данных в Польше включает в себя сочетание глобальных OEM-производителей и местных ИТ-компаний, конкурирующих по уровням хранения, моделям развертывания и интеграции услуг. Dell Technologies, HPE и IBM лидируют в развертывании корпоративного уровня с гибридными, флэш- и облачно-интегрированными предложениями. NetApp и Cisco предоставляют передовые платформы сетевого хранения и SDS, адаптированные к требованиям гипермасштабирования и колокации. Huawei и Lenovo поставляют масштабируемые системы, оптимизированные для производительности и стоимости. Местные игроки, такие как Asseco и Comarch, предлагают индивидуальные решения для хранения, соответствующие требованиям государственного сектора и малого и среднего бизнеса. Рынок демонстрирует рост инвестиций в NVMe, киберустойчивость и аналитику хранения для решения задач AI, облачных и периферийных рабочих нагрузок. Рынок вознаграждает поставщиков, которые сочетают надежность инфраструктуры, интеграцию программного обеспечения и соблюдение нормативных требований с региональной поддержкой услуг.

Недавние события:

- В сентябре 2025 года компания Atman в Польше запустила первую фазу своего нового кампуса дата-центров в Варшаве. Здание мощностью 14,4 МВт начало работу, что стало значительным усилением местной инфраструктуры хранения, с планами на два дополнительных дата-центра.

- В феврале 2025 года TSS инвестировала в акции Asseco Poland, установив стратегическое партнерство через акционерное соглашение, которое поддерживает стратегию Asseco по разработке собственного программного обеспечения и проведению приобретений, оставаясь при этом с головным офисом в Польше.