Riassunto esecutivo:

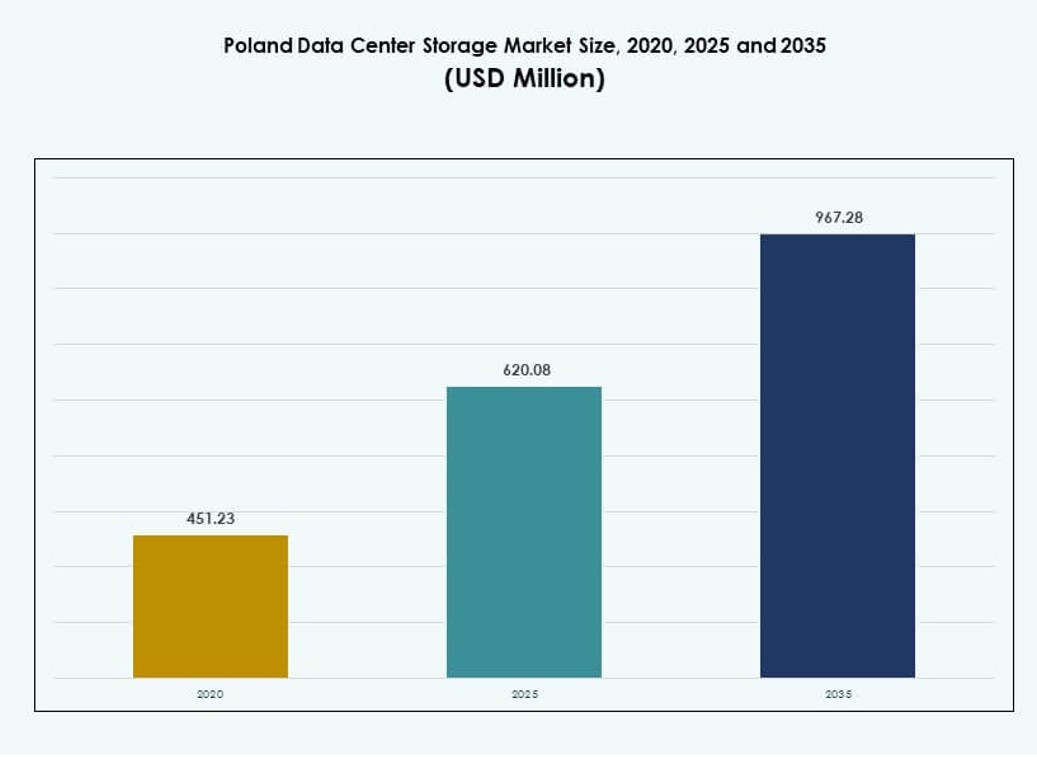

Il mercato dello storage dei data center in Polonia è stato valutato a 451,23 milioni di USD nel 2020, arrivando a 620,08 milioni di USD nel 2025 e si prevede che raggiungerà i 967,28 milioni di USD entro il 2035, con un CAGR del 4,48% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dello Storage dei Data Center in Polonia 2025 |

620,08 Milioni di USD |

| Mercato dello Storage dei Data Center in Polonia, CAGR |

4,48% |

| Dimensione del Mercato dello Storage dei Data Center in Polonia 2035 |

967,28 Milioni di USD |

Il mercato sta avanzando grazie alla forte domanda di storage ibrido, alla crescente integrazione del cloud e al lancio di carichi di lavoro intensivi di IA. Le imprese stanno dando priorità allo storage definito dal software e a un’infrastruttura scalabile che possa supportare IoT e dati edge. L’aumento della digitalizzazione nei vari settori sta spingendo gli investimenti in piattaforme di storage ad alta capacità e bassa latenza. Questa trasformazione è strategica per le aziende che gestiscono la conformità normativa e operazioni ad alta intensità di dati. Gli investitori sono attratti dalla base di talenti IT del paese e dall’espansione dell’ecosistema hyperscale.

Varsavia guida il mercato grazie alla sua densa connettività di rete, all’attività hyperscale e alla presenza di IT aziendale. Cracovia e Breslavia sono regioni emergenti con una crescente domanda da parte di startup, istituti di ricerca e aziende industriali. Città secondarie come Danzica e Poznań stanno vedendo implementazioni focalizzate sull’edge che supportano la continuità aziendale locale e i servizi in tempo reale. L’espansione regionale è vitale per migliorare la latenza, la resilienza e la sovranità dei dati in ambienti distribuiti.

Dinamiche di Mercato:

Fattori di Mercato

La Digitalizzazione delle Imprese e l’Aumento dei Volumi di Dati Alimentano una Forte Domanda di Espansione dello Storage

Le imprese in tutta la Polonia stanno accelerando la trasformazione digitale, aumentando la domanda di storage scalabile e sicuro. I dati provenienti da sistemi ERP, CRM, analisi AI e IoT richiedono un’infrastruttura robusta che garantisca prestazioni e disponibilità. Il mercato dello storage dei data center in Polonia sta guadagnando terreno mentre le aziende locali sostituiscono lo storage obsoleto con sistemi ibridi e nativi del cloud. La modernizzazione dello storage è in linea con la crescente necessità di continuità aziendale, accesso più rapido ai dati e capacità di recupero in caso di disastro. I fornitori stanno introducendo piattaforme modulari per una distribuzione flessibile e una migliore gestione del ciclo di vita. Settori come il retail, la logistica e la sanità si affidano a infrastrutture di dati sicure per soddisfare gli obiettivi di conformità e prestazioni. I volumi di dati edge stanno aumentando con la diffusione di dispositivi intelligenti e operazioni remote. Le architetture di storage ora devono supportare ambienti di dati distribuiti garantendo velocità e sovranità dei dati. Le aziende vedono lo storage come un asset strategico che supporta l’innovazione e l’efficienza operativa.

- Ad esempio, Orange Polska ha implementato 15 collegamenti backbone con capacità di 400 Gbps nelle principali città, tra cui Varsavia e Cracovia, nel dicembre 2023, gestendo il 40% del suo traffico totale per i flussi di dati IoT e aziendali.

L’adozione del Cloud Guida il Passaggio Verso Modelli di Archiviazione Flessibili e Definiti dal Software

L’adozione del cloud continua a crescere nei settori aziendali e pubblici in Polonia, rimodellando le esigenze delle infrastrutture di archiviazione. Molte organizzazioni stanno passando a modelli ibridi che combinano la sicurezza on-premises con la scalabilità del cloud. L’archiviazione definita dal software (SDS) ha guadagnato popolarità per ridurre il lock-in del fornitore e migliorare il controllo. Il mercato polacco dei Data Center Storage riflette queste transizioni con crescenti investimenti in piattaforme SDS e dispositivi integrati nel cloud. Le imprese vogliono scalare la capacità su richiesta ottimizzando il costo totale di proprietà. I sistemi di archiviazione devono ora offrire prestazioni senza interruzioni tra cloud privati e pubblici. Le iniziative cloud del governo e i servizi pubblici digitali espandono ulteriormente questa tendenza. L’innovazione negli strumenti di orchestrazione consente il tiering intelligente dell’archiviazione e l’automazione basata su policy. L’archiviazione è diventata un fattore critico per l’agilità e la reattività del cloud in un ambiente digitale competitivo.

L’Intelligenza Artificiale e i Carichi di Lavoro ad Alta Intensità di Dati Aumentano la Necessità di Archiviazione ad Alte Prestazioni

L’adozione di AI, analisi dei big data e machine learning sta creando una nuova classe di domanda di archiviazione. Questi carichi di lavoro richiedono accesso a bassa latenza, throughput rapido e capacità avanzate di gestione dei dati. Il mercato polacco dei Data Center Storage supporta questo cambiamento con sistemi all-flash e ibridi ottimizzati per le prestazioni. Le aziende guidate dall’AI necessitano di sistemi che garantiscano la consegna dei dati in tempo reale, supportino l’elaborazione parallela e gestiscano grandi volumi in modo efficiente. Le imprese stanno investendo in archiviazione flash basata su NVMe, piattaforme compatibili con GPU e caching integrato per soddisfare queste esigenze. I fornitori di archiviazione stanno rispondendo con soluzioni appositamente progettate per l’addestramento AI, l’inferenza e l’analisi. I carichi di lavoro HPC in settori come farmaceutico, finanza e manifatturiero guidano l’adozione di soluzioni di archiviazione scalabili e ad alta velocità. Questa domanda rimodella i modelli di approvvigionamento, favorendo fornitori orientati all’innovazione e strategie di implementazione personalizzate. Le prestazioni ora giocano un ruolo più importante nelle decisioni di archiviazione rispetto alle metriche tradizionali di capacità.

- Ad esempio, i sistemi NetApp AFF A900 offrono fino a 14,4 milioni di IOPS a 1ms di latenza in implementazioni cluster, come verificato per carichi di lavoro AI ad alte prestazioni in contesti aziendali europei, inclusa la Polonia.

Conformità, Sovranità dei Dati e Necessità di Edge Computing Rafforzano l’Investimento nelle Infrastrutture Locali

Le organizzazioni devono rispettare rigide normative sulla protezione dei dati e sulla sicurezza informatica in tutti i settori in Polonia. La memorizzazione locale dei dati è spesso imposta dalle leggi relative ai registri finanziari, ai dati sanitari e alle informazioni dei cittadini. Il mercato dei Data Center Storage in Polonia risponde con soluzioni che offrono opzioni di implementazione sicure, conformi e specifiche per località. Questa tendenza aumenta la domanda di espansioni localizzate dei data center e di sistemi di backup vicino al punto di utilizzo. Anche il calcolo edge è in crescita, stimolando lo sviluppo di micro data center e nodi di archiviazione regionali. Le aziende che operano nella logistica, nell’energia e nella produzione richiedono archiviazione edge che supporti il processo decisionale in tempo reale. La pressione normativa spinge ulteriormente l’adozione di crittografia, controlli di accesso sicuri e funzionalità di gestione dei dati pronte per l’audit. Le aziende investono in sistemi che bilanciano prestazioni, conformità e costi. I requisiti di localizzazione dei dati supportano la crescita a lungo termine per i fornitori di storage con presenza regionale e competenze specifiche per settore.

Tendenze di Mercato

Crescita della Domanda di Colocation Storage a Causa dell’Aumento dell’Outsourcing IT da Parte delle Imprese

Le medie imprese polacche preferiscono sempre più i servizi di colocation per ridurre la complessità operativa e concentrarsi sul core business. Questo cambiamento guida una forte domanda di piattaforme di storage condiviso con sicurezza e prestazioni di livello aziendale. Il mercato dei Data Center Storage in Polonia beneficia delle partnership tra fornitori di colocation e venditori di storage. Le strutture di colocation ora offrono pacchetti di storage integrati, inclusi SAN, NAS e array flash, su misura per ambienti ospitati. Questi servizi soddisfano le crescenti esigenze di conformità, scalabilità e backup multi-sito. Le imprese si affidano agli accordi sul livello di servizio per garantire uptime e accesso. Le implementazioni di colocation hyperscale spingono l’adozione di controllo centralizzato dello storage e orchestrazione remota. La colocation supporta anche gli obiettivi di IT sostenibile consolidando l’infrastruttura e ottimizzando l’uso dell’energia. Questa tendenza modella il modo in cui lo storage viene fornito, accessibile e gestito negli ambienti ibridi moderni.

Emergenza di Architetture di Cyber Resilience e Storage Immutabile per la Difesa dai Ransomware

Le minacce informatiche sono diventate più sofisticate, con attacchi ransomware che prendono di mira asset di dati critici in tutti i settori. Per contrastare ciò, le aziende stanno implementando sistemi di storage immutabili che impediscono la manomissione, la cancellazione o il rollback dei backup. Il mercato dei Data Center Storage in Polonia riflette questa tendenza con una crescente adozione della tecnologia WORM (Write-Once, Read-Many) e degli apparecchi di backup air-gapped. Queste soluzioni garantiscono la continuità aziendale isolando e proteggendo le copie dei dati dalle minacce esterne. Lo storage immutabile supporta anche i requisiti di audit e le politiche di conservazione dei registri a lungo termine. I fornitori di servizi gestiti offrono pacchetti di storage cyber-resilienti con flussi di lavoro di recupero integrati. Le imprese danno priorità a soluzioni che combinano monitoraggio attivo, failover automatizzato e versioning sicuro. L’adozione di queste architetture migliora gli obiettivi di tempo di recupero e aumenta la fiducia a livello di consiglio di amministrazione nella gestione del rischio digitale.

Integrazione di AI e Analisi Predittiva nello Storage per Ottimizzazione e Auto-Riparazione

Le piattaforme di archiviazione ora integrano l’IA per automatizzare il provisioning, la pianificazione della capacità e la previsione dei guasti. Queste funzionalità aiutano i team IT a ridurre lo sforzo manuale e aumentare l’affidabilità del sistema. Il mercato dello storage dei data center in Polonia si sta orientando verso uno storage intelligente con dashboard analitici integrati e previsioni delle tendenze d’uso. I fornitori offrono soluzioni con motori di apprendimento automatico che ottimizzano le prestazioni dei carichi di lavoro e rilevano anomalie. Le capacità di auto-riparazione sono integrate nei controller per la regolazione dinamica e la risoluzione più rapida dei problemi. Le aziende ottengono visibilità in ambienti multi-livello e ottimizzano le risorse in base ai modelli di utilizzo. Queste piattaforme intelligenti riducono i tempi di inattività e migliorano la qualità del servizio. Lo storage diventa uno strato più agile e autonomo nell’intero stack IT. Le imprese apprezzano questa intelligenza sia per il risparmio sui costi che per migliori esperienze utente.

Adozione di Sistemi di Archiviazione a Freddo e Archiviazione per la Conservazione a Lungo Termine Ottimizzata per i Costi

Con l’aumento dei volumi di dati, le organizzazioni stanno segmentando più chiaramente i dataset attivi e passivi. Le soluzioni di archiviazione a freddo offrono una conservazione economica per i dati a cui si accede raramente, come registri, log e documenti legali. Il mercato dello storage dei data center in Polonia vede una crescita nello storage su nastro, SSD di archiviazione e sistemi basati su oggetti che supportano la conservazione a lungo termine. Le istituzioni finanziarie e le agenzie del settore pubblico guidano l’adozione a causa delle esigenze normative e di registrazione. Anche le soluzioni di archiviazione basate su cloud con modelli di prezzo a livelli stanno guadagnando terreno. Le aziende integrano l’archiviazione a freddo in modelli ibridi per ottimizzare le prestazioni e i costi. Questo tiering aiuta a ridurre il consumo energetico e l’impronta di carbonio, supportando gli obiettivi di sostenibilità. I fornitori di storage rispondono con politiche di conservazione flessibili, crittografia e funzionalità di conformità. Lo storage a lungo termine diventa un componente strategico della governance digitale e della pianificazione della continuità aziendale.

Sfide del Mercato

L’Infrastruttura Legacy e i Vincoli di Bilancio Limitano il Ritmo della Modernizzazione dello Storage nelle Imprese

Molte imprese polacche si affidano ancora a sistemi di archiviazione obsoleti che mancano di funzionalità di scalabilità e sicurezza. Questi ambienti legacy limitano l’integrazione con carichi di lavoro moderni e applicazioni cloud-native. Il mercato dello storage dei data center in Polonia affronta ostacoli mentre le aziende faticano a giustificare gli alti investimenti iniziali in piattaforme più recenti. I vincoli di bilancio nelle PMI, in particolare al di fuori delle grandi città, ostacolano gli aggiornamenti e la pianificazione a lungo termine. I fornitori affrontano sfide nel dimostrare il ROI e nell’allineare le proposte di valore con i risultati aziendali immediati. I rischi di migrazione del sistema, inclusa la perdita di dati e i tempi di inattività, rallentano anche la modernizzazione. Le aziende con team IT ridotti ritardano la transizione per evitare di interrompere le operazioni in corso. La limitata consapevolezza dei benefici totali dei costi dei modelli di storage ibridi e software-defined aggiunge resistenza. Questi fattori creano una curva di adozione irregolare che impatta la competitività digitale nazionale.

La Carenza di Personale Qualificato e la Frammentazione dei Fornitori Creano Barriere alla Distribuzione Scalabile

C’è una carenza di professionisti qualificati nella gestione dei sistemi di archiviazione di nuova generazione, in particolare al di fuori dei principali centri tecnologici. Questo divario di talento rallenta il dispiegamento di configurazioni di archiviazione complesse e riduce l’affidabilità. Il mercato dello storage nei data center in Polonia deve affrontare la necessità di specialisti certificati in piattaforme SAN, NAS, SDS e integrate con l’IA. La frammentazione dei fornitori crea anche sfide di integrazione poiché le imprese adottano soluzioni multi-vendor con standard variabili. La mancanza di interoperabilità aumenta i costi e riduce la coerenza delle prestazioni. Le imprese faticano a gestire le relazioni con i fornitori e a unificare il supporto tra i prodotti. La formazione, la documentazione e la manutenzione a lungo termine diventano colli di bottiglia per la scalabilità dell’infrastruttura. Queste difficoltà operative indeboliscono la soddisfazione del cliente e rallentano la transizione più ampia verso uno storage resiliente e ad alte prestazioni.

Opportunità di Mercato

La domanda di storage Edge e micro data center regionali offre nuove potenzialità di crescita

L’edge computing si sta espandendo in Polonia con la domanda proveniente da settori come logistica, retail e manifatturiero. Queste industrie richiedono storage localizzato per analisi in tempo reale, dati IoT e applicazioni sensibili alla latenza. Il mercato dello storage nei data center in Polonia beneficia degli investimenti crescenti in micro data center che servono esigenze regionali e specifiche del settore. I fornitori che offrono soluzioni di storage edge robuste e scalabili ottengono un vantaggio competitivo. Si aprono opportunità per partnership con progetti di città intelligenti e hub di automazione industriale.

Crescente investimento in hyperscale e implementazioni 5G per guidare la domanda di storage di nuova generazione

I nuovi sviluppi hyperscale a Varsavia e nelle città secondarie portano una domanda su larga scala per piattaforme di storage unificate e ad alte prestazioni. Questi dispiegamenti si integrano con le implementazioni nazionali del 5G, abilitando operazioni avanzate in cloud, IA e remote. Il mercato dello storage nei data center in Polonia è posizionato per beneficiare dell’aumento della necessità di storage NVMe, SDS e nativo per container. I fornitori che si concentrano su architetture compatibili con il 5G, strumenti di automazione e orchestrazione possono catturare quote di mercato da entranti globali e attori locali.

Segmentazione del Mercato

Per Tipo di Storage

Lo storage tradizionale detiene una quota significativa, guidata dai sistemi legacy nei settori governativo e bancario. Tuttavia, lo storage all-flash sta guadagnando slancio grazie alle prestazioni e all’efficienza energetica. Lo storage ibrido è leader in flessibilità, offrendo un approccio equilibrato per le aziende che stanno passando a sistemi moderni. Il mercato dello storage nei data center in Polonia mostra una crescente adozione dello storage ibrido tra le imprese di medie dimensioni che gestiscono dati strutturati e non strutturati.

Per Implementazione dello Storage

I sistemi Storage Area Network (SAN) dominano grazie alla loro velocità di livello Impresa e alla gestione centralizzata. I SAN sono preferiti nei settori finanziario e delle telecomunicazioni che richiedono throughput costante. Il Network-attached Storage (NAS) è in aumento tra le PMI e le applicazioni orientate ai contenuti. Il Direct-attached Storage (DAS) rimane rilevante nelle implementazioni edge dove semplicità e basso costo sono importanti. Il mercato si sta gradualmente spostando verso modelli flessibili e gestiti tramite software.

Per Componente

L’hardware rappresenta la maggior parte della spesa, guidata dagli investimenti in array flash, rack e controller. Il software sta crescendo costantemente con la domanda di SDS, analisi e piattaforme di gestione del backup. Il mercato dello storage dei data center in Polonia riflette un chiaro spostamento verso pacchetti software-hardware integrati che garantiscono interoperabilità e scalabilità in ambienti ibridi.

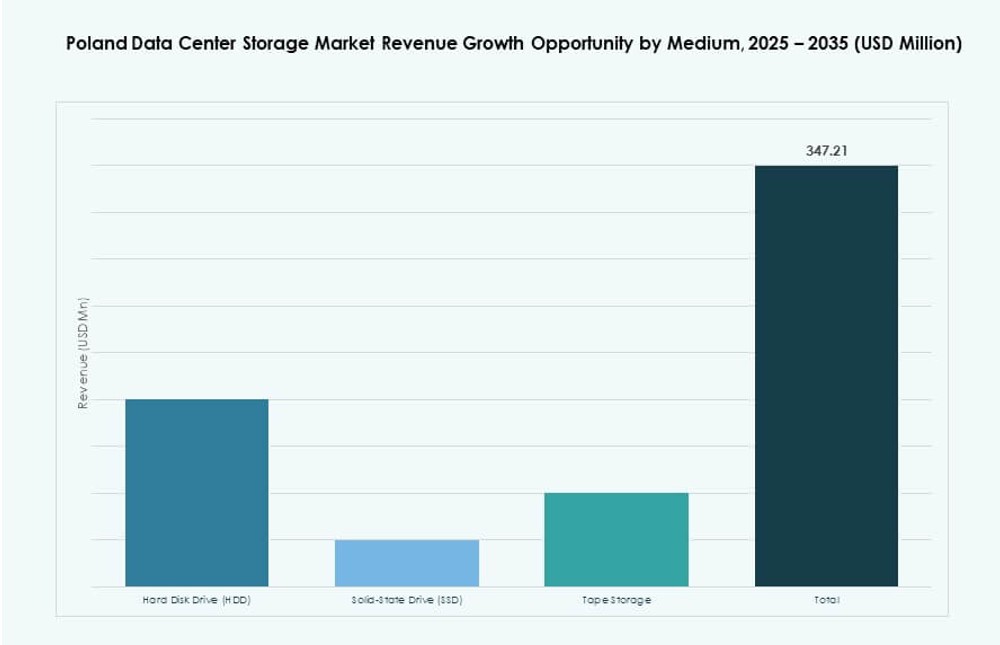

Per Mezzo

I dischi rigidi (HDD) sono ancora ampiamente utilizzati per l’archiviazione di massa economica, specialmente nei sistemi di archiviazione. Le unità a stato solido (SSD) si stanno espandendo rapidamente in applicazioni che richiedono velocità ed efficienza energetica. Lo storage su nastro continua a soddisfare le esigenze di backup a lungo termine nel settore pubblico e sanitario. Il mercato sta vedendo una crescente diffusione degli SSD in AI, videosorveglianza e carichi di lavoro transazionali.

Per Modello di Implementazione

I modelli basati su cloud si stanno espandendo, guidati dalla trasformazione digitale e da strutture di costo flessibili. L’implementazione on-premises mantiene una posizione forte nei settori regolamentati che richiedono controllo dei dati. I modelli ibridi stanno guadagnando maggiore trazione nel mercato dello storage dei data center in Polonia, bilanciando controllo, costo e scalabilità. Le imprese preferiscono configurazioni ibride che combinano l’elasticità del cloud pubblico con la sicurezza dello storage privato.

Per Applicazione

IT e telecom guidano la domanda di storage a causa dei volumi elevati di transazioni e delle esigenze di elaborazione rapida dei dati. Il settore BFSI è un altro segmento principale, guidato dalla conformità normativa e dalla gestione sicura dei dati dei clienti. I progetti governativi aggiungono una domanda significativa, specialmente per i sistemi di archiviazione e dati dei cittadini. Sanità e altri contribuiscono attraverso la crescita dell’imaging digitale, della gestione dei record e della telemedicina.

Approfondimenti Regionali

L’Area Metropolitana di Varsavia Domina con Oltre il 60% di Quota Grazie all’Attività Iperscalare

Varsavia guida il mercato dello storage dei data center in Polonia con oltre il 60% di quota grazie alla crescita iperscalare. La regione offre la più alta densità di fornitori di rete, piattaforme cloud e hub di colocation. Le aziende globali scelgono Varsavia per le implementazioni infrastrutturali primarie, citando una forte disponibilità di energia e data center carrier-neutral. La domanda di storage qui è guidata dall’integrazione del cloud ibrido, dalla digitalizzazione bancaria e dall’espansione del cloud pubblico.

- Ad esempio, Microsoft ha annunciato un investimento di 2,8 miliardi di PLN (700 milioni di dollari) nel febbraio 2025 per espandere i suoi campus di data center esistenti vicino a Varsavia fino a metà 2026, migliorando la capacità di calcolo cloud e AI attraverso tre complessi fisici lanciati nel 2023.

Crescita Emergente Vista a Cracovia e Breslavia da Espansione Aziendale e Accademica

Cracovia e Breslavia stanno diventando hub di storage in crescita con una domanda aziendale e accademica crescente. Queste città beneficiano di manodopera IT qualificata, costi operativi inferiori ed economie orientate all’innovazione. L’infrastruttura di storage si sta espandendo a supporto delle startup locali, dei centri di R&S e dei progetti di campus intelligenti. Le imprese in queste regioni investono in storage ibrido per supportare modelli di sviluppo agile e collaborazione remota.

Le Città di Livello 2 e Livello 3 Vedono il Deployment Edge Guidato da Industria 4.0 e IT al Dettaglio

Città come Łódź, Poznań e Danzica stanno emergendo come obiettivi per l’espansione dei data center edge. Questi mercati mostrano una crescente domanda di archiviazione localizzata nei settori del commercio al dettaglio, della logistica e della produzione. Il mercato polacco dello storage nei data center guadagna trazione in queste aree attraverso implementazioni regionali, supportando sistemi di decisione in tempo reale. L’automazione industriale e l’e-commerce guidano le esigenze di archiviazione a bassa latenza in queste località.

- Ad esempio, la PIAST-AI Factory della Polonia, ospitata presso il Poznań Supercomputing and Networking Center (PCSS), ha ricevuto circa 125 milioni di dollari (540 milioni di PLN) in finanziamenti combinati dal governo polacco e dalla Commissione Europea nel 2024–2025.

Approfondimenti Competitivi:

- Dell Technologies

- Hewlett Packard Impresa (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Comarch

- Asseco

- Fujitsu Limited

Il mercato polacco dello storage nei data center presenta un mix di OEM globali e aziende IT locali che competono attraverso livelli di storage, modelli di implementazione e integrazione dei servizi. Dell Technologies, HPE e IBM guidano le implementazioni di livello Impresa con offerte ibride, flash e integrate nel cloud. NetApp e Cisco forniscono avanzate piattaforme di networking storage e SDS su misura per la domanda hyperscale e colocation. Huawei e Lenovo forniscono sistemi scalabili ottimizzati per prestazioni e costi. Attori locali come Asseco e Comarch offrono soluzioni di storage personalizzate allineate ai requisiti del settore pubblico e delle PMI. Si osserva un crescente investimento in NVMe, cyber-resilienza e analisi dello storage per affrontare le esigenze di carico di lavoro AI, cloud ed edge. Il mercato premia i fornitori che combinano affidabilità dell’infrastruttura, integrazione software e conformità normativa con supporto di servizio regionale.

Sviluppi Recenti:

- A settembre 2025, Atman della Polonia ha lanciato la prima fase del suo nuovo campus di data center a Varsavia. L’edificio da 14,4 MW è stato attivato, segnando un significativo potenziamento dell’infrastruttura di archiviazione locale, con altri due data center previsti.

- A febbraio 2025, TSS ha investito in azioni di Asseco Poland, stabilendo una partnership strategica attraverso un accordo tra azionisti che supporta la strategia di Asseco di sviluppare software proprietario e perseguire acquisizioni mantenendo la sede centrale in Polonia.