Resumé:

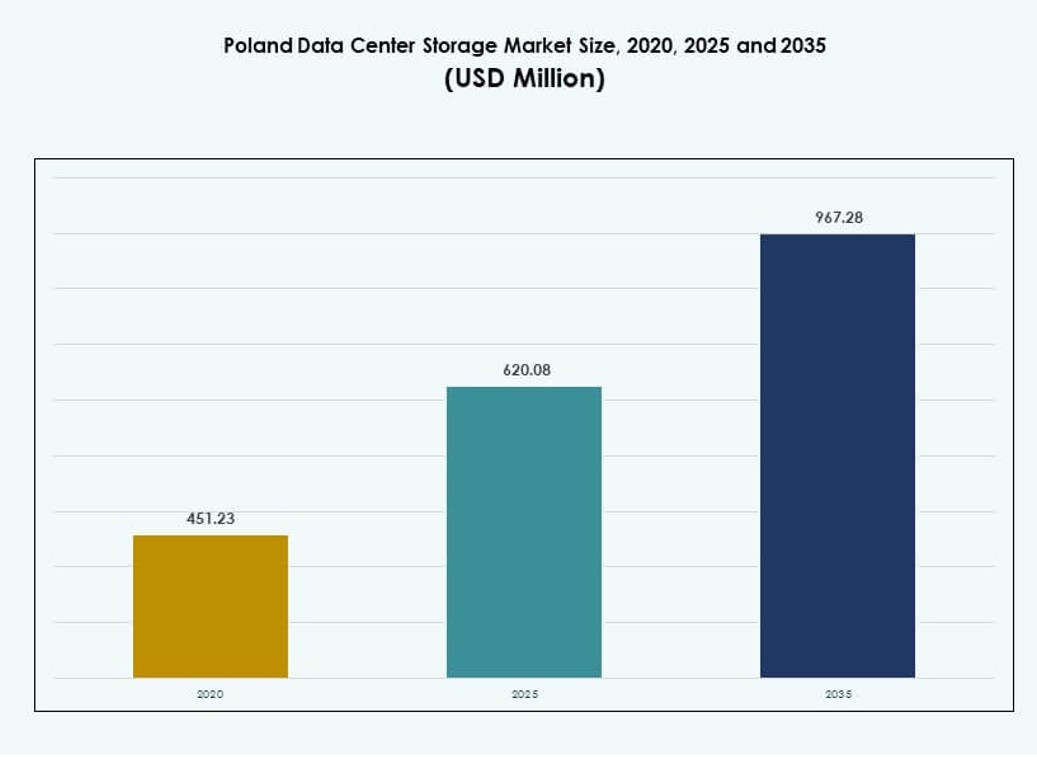

Markedet for datacenterlagring i Polen blev vurderet til USD 451,23 millioner i 2020 til USD 620,08 millioner i 2025 og forventes at nå USD 967,28 millioner i 2035, med en CAGR på 4,48% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Størrelse på Polens Datacenterlagermarked 2025 |

USD 620,08 Millioner |

| Polens Datacenterlagermarked, CAGR |

4,48% |

| Størrelse på Polens Datacenterlagermarked 2035 |

USD 967,28 Millioner |

Markedet udvikler sig på grund af stærk efterspørgsel efter hybridlagring, voksende cloud-integration og udrulning af AI-intensive arbejdsbelastninger. Virksomheder prioriterer softwaredefineret lagring og skalerbar infrastruktur, der kan understøtte IoT og edge-data. Øget digitalisering på tværs af sektorer fremmer investeringer i højtydende, lav-latens lagringsplatforme. Denne transformation er strategisk for virksomheder, der håndterer lovgivningsmæssig overholdelse og dataintensive operationer. Investorer tiltrækkes af landets IT-talentbase og ekspanderende hyperskala-økosystem.

Warszawa fører markedet på grund af sin tætte netværksforbindelse, hyperskala-aktivitet og virksomheders IT-aftryk. Kraków og Wrocław er fremvoksende regioner med stigende efterspørgsel fra startups, forskningsinstitutter og industrivirksomheder. Sekundære byer som Gdańsk og Poznań oplever edge-fokuserede udrulninger, der understøtter lokal forretningskontinuitet og realtidsservices. Regional ekspansion er vital for at forbedre latens, modstandsdygtighed og datasuverænitet i distribuerede miljøer.

Markedets Dynamik:

Markedsdrivere

Virksomhedsdigitalisering og stigende datamængder driver stærk efterspørgsel efter lagerudvidelse

Virksomheder i hele Polen accelererer digital transformation, hvilket øger efterspørgslen efter skalerbar og sikker lagring. Data fra ERP, CRM, AI-analyser og IoT-systemer kræver robust infrastruktur, der sikrer ydeevne og tilgængelighed. Markedet for datacenterlagring i Polen vinder frem, da lokale virksomheder erstatter aldrende lagring med hybrid- og cloud-native systemer. Lagringsmodernisering er i tråd med det voksende behov for forretningskontinuitet, hurtigere dataadgang og katastrofeberedskab. Leverandører introducerer modulære platforme for fleksibel implementering og forbedret livscyklusstyring. Industrier som detailhandel, logistik og sundhedspleje er afhængige af sikker datainfrastruktur for at opfylde overholdelses- og ydeevnemål. Mængden af edge-data stiger med spredningen af smarte enheder og fjernoperationer. Lagringsarkitekturer skal nu understøtte distribuerede datamiljøer, samtidig med at de sikrer hastighed og datasuverænitet. Virksomheder ser lagring som en strategisk ressource, der understøtter innovation og operationel effektivitet.

- For eksempel implementerede Orange Polska 15 backbone-forbindelser med 400 Gbps kapacitet i større byer, herunder Warszawa og Krakow, i december 2023, og håndterede 40% af sin samlede trafik for IoT og virksomhedsdatastrømme.

Cloud-adoption driver skift mod fleksible og softwaredefinerede lagringsmodeller

Cloud-adoption fortsætter med at vokse på tværs af erhvervs- og offentlige sektorer i Polen og omformer behovene for lagringsinfrastruktur. Mange organisationer skifter til hybride modeller, der kombinerer sikkerhed på stedet med cloud-skalerbarhed. Softwaredefineret lagring (SDS) er blevet populært for at reducere leverandørafhængighed og forbedre kontrol. Det polske datacenterlagermarked afspejler disse overgange med voksende investeringer i SDS-platforme og cloud-integrerede apparater. Virksomheder ønsker at skalere kapacitet efter behov, mens de optimerer de samlede ejeromkostninger. Lagringssystemer skal nu levere problemfri ydeevne på tværs af private og offentlige skyer. Offentlige cloud-initiativer og digitale offentlige tjenester udvider yderligere denne tendens. Innovation i orkestreringsværktøjer muliggør intelligent lagringsinddeling og politikbaseret automatisering. Lagring er blevet en kritisk faktor for cloud-agilitet og reaktionsdygtighed i et konkurrencepræget digitalt miljø.

Kunstig intelligens og dataintensive arbejdsbelastninger øger behovet for højtydende lagring

Adoption af AI, big data-analyse og maskinlæring skaber en ny klasse af lagringsbehov. Disse arbejdsbelastninger kræver lav-latens adgang, hurtig gennemstrømning og avancerede datastyringskapaciteter. Det polske datacenterlagermarked understøtter dette skift med all-flash og hybride systemer optimeret til ydeevne. AI-drevne virksomheder har brug for systemer, der sikrer realtidsdata levering, understøtter parallel behandling og håndterer store volumener effektivt. Virksomheder investerer i NVMe-baseret flash-lagring, GPU-kompatible platforme og integreret caching for at imødekomme disse behov. Lagringsleverandører reagerer med specialbyggede løsninger til AI-træning, inferens og analyse. HPC-arbejdsbelastninger i sektorer som farmaceutisk, finans og fremstilling driver adoption af skalerbare, højhastigheds lagringsløsninger. Denne efterspørgsel omformer indkøbsmønstre og favoriserer innovationsdrevne leverandører og skræddersyede implementeringsstrategier. Ydeevne spiller nu en større rolle i lagringsbeslutninger end traditionelle kapacitetsmålinger.

- For eksempel leverer NetApp AFF A900-systemer op til 14,4 millioner IOPS ved 1ms latens i klyngede implementeringer, som verificeret for højtydende AI-arbejdsbelastninger i europæiske virksomhedsmiljøer, herunder Polen.

Overholdelse, datasuverænitet og behov for edge computing styrker investeringer i lokal infrastruktur

Organisationer skal overholde strenge regler for databeskyttelse og cybersikkerhed på tværs af sektorer i Polen. Lokal datalagring er ofte påkrævet af love omkring finansielle optegnelser, sundhedsdata og borgerinformation. Det polske datacenterlagermarked reagerer med løsninger, der tilbyder sikre, lovgivningsmæssigt overholdende og lokationsspecifikke implementeringsmuligheder. Denne tendens øger efterspørgslen efter lokaliserede datacenterudvidelser og backupsystemer nær brugspunktet. Edge computing er også stigende, hvilket driver væksten i mikrodatacentre og regionale lagringsnoder. Virksomheder, der opererer inden for logistik, energi og fremstilling, kræver edge-lagring, der understøtter beslutningstagning i realtid. Regulatorisk pres driver yderligere adoption af kryptering, sikre adgangskontroller og revisionsklare datastyringsfunktioner. Virksomheder investerer i systemer, der balancerer ydeevne, overholdelse og omkostninger. Krav til datalokalisering understøtter langsigtet vækst for lagervirksomheder med regional tilstedeværelse og sektorspecifik ekspertise.

Markedstendenser

Vækst i efterspørgsel efter colocation-lagring på grund af stigende IT-outsourcing af virksomheder

Polens mellemstore virksomheder foretrækker i stigende grad colocation-tjenester for at reducere operationel kompleksitet og fokusere på kerneforretningen. Dette skift driver en stærk efterspørgsel efter delte lagringsplatforme med sikkerhed og ydeevne på virksomhedsniveau. Det polske datacenterlagermarked drager fordel af partnerskaber mellem colocation-udbydere og lagervirksomheder. Colocation-faciliteter tilbyder nu integrerede lagringspakker, herunder SAN, NAS og flash-arrays, skræddersyet til hostede miljøer. Disse tjenester opfylder voksende krav til overholdelse, skalerbarhed og multi-site backup. Virksomheder er afhængige af serviceaftaler for at sikre oppetid og adgang. Hyperscale colocation-implementeringer fremmer adoption af centraliseret lagerkontrol og fjernorkestrering. Colocation understøtter også grønne IT-mål ved at konsolidere infrastruktur og optimere energiforbrug. Denne tendens former måden, hvorpå lagring leveres, tilgås og administreres i moderne hybride miljøer.

Fremkomsten af cyberresiliens og uforanderlige lagerarkitekturer til forsvar mod ransomware

Cybertrusler er blevet mere sofistikerede, med ransomware-angreb, der målretter kritiske dataaktiver på tværs af sektorer. For at modvirke dette implementerer virksomheder uforanderlige lagersystemer, der forhindrer manipulation, sletning eller tilbageførsel af backups. Det polske datacenterlagermarked afspejler denne tendens med stigende adoption af WORM (Write-Once, Read-Many) teknologi og luftgappede backup-apparater. Disse løsninger sikrer forretningskontinuitet ved at isolere og sikre datakopier fra eksterne trusler. Uforanderlig lagring understøtter også revisionskrav og politikker for langsigtet opbevaring af optegnelser. Administrerede tjenesteudbydere tilbyder cyberresiliente lagringspakker med indbyggede gendannelsesarbejdsgange. Virksomheder prioriterer løsninger, der kombinerer aktiv overvågning, automatiseret failover og sikker versionering. Adoption af disse arkitekturer forbedrer gendannelsestidsmål og øger bestyrelsens tillid til digital risikostyring.

Integration af AI og prædiktiv analyse i lagring for optimering og selvhelbredelse

Lagringsplatforme integrerer nu AI for at automatisere klargøring, kapacitetsplanlægning og fejlprediktion. Disse funktioner hjælper IT-teams med at reducere manuel indsats og øge systemets pålidelighed. Det polske datacenterlagermarked bevæger sig mod intelligent lagring med indbyggede analyse-dashboards og prognoser for brugstendenser. Leverandører tilbyder løsninger med maskinlæringsmotorer, der finjusterer arbejdsbyrdeydelse og opdager uregelmæssigheder. Selvhelbredende funktioner er indlejret i controllere for dynamisk tuning og hurtigere problemløsning. Virksomheder opnår synlighed på tværs af multi-tier miljøer og optimerer ressourcer baseret på brugsmønstre. Disse smarte platforme reducerer nedetid og forbedrer servicekvaliteten. Lagring bliver et mere agilt og autonomt lag i den samlede IT-stak. Virksomheder værdsætter denne intelligens for både omkostningsbesparelser og bedre brugeroplevelser.

Adoption af koldlagring og arkivsystemer til omkostningsoptimeret langtidsopbevaring

Med stigende datamængder segmenterer organisationer aktive og passive datasæt mere klart. Koldlagringsløsninger tilbyder omkostningseffektiv opbevaring for sjældent tilgåede data som optegnelser, logfiler og juridiske dokumenter. Det polske datacenterlagermarked ser vækst i båndlagring, arkiv-SSD’er og objektbaserede systemer, der understøtter langtidsbevaring. Finansielle institutioner og offentlige sektorer fører an i adoptionen på grund af lovgivningsmæssige og registreringsbehov. Cloud-baserede arkivløsninger med lagdelte prismodeller vinder også indpas. Virksomheder integrerer koldlagring i hybride modeller for at optimere ydeevne og omkostninger. Denne lagdeling hjælper med at reducere energiforbrug og CO2-aftryk, hvilket understøtter bæredygtighedsmål. Lagringsleverandører reagerer med fleksible opbevaringspolitikker, kryptering og overholdelsesfunktioner. Langtidslagring bliver en strategisk komponent i digital styring og kontinuitetsplanlægning for virksomheder.

Markedsudfordringer

Ældre infrastruktur og budgetbegrænsninger begrænser tempoet for lagermodernisering på tværs af virksomheder

Mange polske virksomheder er stadig afhængige af ældre lagersystemer, der mangler skalerbarhed og sikkerhedsfunktioner. Disse ældre miljøer begrænser integrationen med moderne arbejdsbelastninger og cloud-native applikationer. Det polske datacenterlagermarked står over for udfordringer, da virksomheder kæmper for at retfærdiggøre høje forudgående investeringer i nyere platforme. Budgetbegrænsninger i SMV’er, især uden for større byer, hæmmer opgraderinger og langsigtet planlægning. Leverandører står over for udfordringer med at demonstrere ROI og tilpasse værdiforslag til umiddelbare forretningsresultater. Systemmigrationsrisici, herunder datatab og nedetid, forsinker også modernisering. Virksomheder med stramme IT-teams udsætter overgangen for at undgå at forstyrre igangværende operationer. Begrænset bevidsthed om de samlede omkostningsfordele ved hybride og softwaredefinerede lagermodeller bidrager til modstand. Disse faktorer skaber en ujævn adoptionskurve, der påvirker den nationale digitale konkurrenceevne.

Mangel på kvalificeret arbejdskraft og leverandørfragmentering skaber barrierer for skalerbar implementering

Der er mangel på professionelle med færdigheder i at håndtere næste generations lagersystemer, især uden for de store teknologiske knudepunkter. Denne talentmangel forsinker implementeringen af komplekse lagerkonfigurationer og reducerer pålideligheden. Det polske datacenterlagermarked skal adressere behovet for certificerede specialister i SAN, NAS, SDS og AI-integrerede platforme. Fragmenteringen blandt leverandører skaber også integrationsudfordringer, da virksomhederne adopterer løsninger fra flere leverandører med varierende standarder. Manglende interoperabilitet øger omkostningerne og reducerer ydeevnens konsistens. Virksomheder kæmper med at håndtere leverandørforhold og forene support på tværs af produkter. Uddannelse, dokumentation og langsigtet vedligeholdelse bliver flaskehalse for skalering af infrastrukturen. Disse operationelle vanskeligheder svækker kundetilfredsheden og forsinker den bredere overgang til robuste, højtydende lagre.

Markedsmuligheder

Efterspørgsel efter Edge Storage og regionale mikrodatacentre tilbyder nyt vækstpotentiale

Edge computing udvider sig i Polen med efterspørgsel fra sektorer som logistik, detailhandel og fremstilling. Disse industrier kræver lokaliseret lager til realtidsanalyse, IoT-data og applikationer med lav latenstid. Det polske datacenterlagermarked drager fordel af stigende investeringer i mikrodatacentre, der betjener regionale og sektorspecifikke behov. Leverandører, der tilbyder robuste, skalerbare edge-lagerløsninger, opnår en konkurrencefordel. Det åbner op for muligheder for partnerskaber med smarte byprojekter og industrielle automatiseringsknudepunkter.

Voksende hyperscale-investeringer og 5G-udrulninger driver efterspørgslen efter næste generations lager

Nye hyperscale-udviklinger i Warszawa og sekundære byer bringer stor efterspørgsel efter forenede, højtydende lagerplatforme. Disse implementeringer integreres med nationale 5G-udrulninger, hvilket muliggør avanceret cloud, AI og fjernoperationer. Det polske datacenterlagermarked er positioneret til at drage fordel af det øgede behov for NVMe, SDS og container-native lagre. Leverandører, der fokuserer på 5G-kompatibel arkitektur, automatiserings- og orkestreringsværktøjer, kan erobre markedsandele fra globale aktører og lokale spillere.

Markedssegmentering

Efter lagertype

Traditionel lager har en betydelig andel, drevet af legacy-systemer i regerings- og banksektorerne. Dog vinder all-flash lager frem på grund af ydeevne og energieffektivitet. Hybridlager fører i fleksibilitet og tilbyder en balanceret tilgang for virksomheder, der overgår til moderne systemer. Det polske datacenterlagermarked viser stigende adoption af hybridlager blandt mellemstore virksomheder, der håndterer strukturerede og ustrukturerede data.

Efter lagerimplementering

Storage Area Network (SAN) systemer dominerer på grund af deres virksomhedsklasse hastighed og centraliserede styring. SAN’er foretrækkes i finans- og telekomsektorer, der kræver konsekvent gennemløb. Network-attached Storage (NAS) er stigende blandt SMV’er og indholdsbaserede applikationer. Direct-attached Storage (DAS) forbliver relevant i edge-implementeringer, hvor enkelhed og lave omkostninger er vigtige. Markedet skifter gradvist mod fleksible, softwarestyrede modeller.

Efter komponent

Hardware udgør størstedelen af udgifterne, ledet af investeringer i flash arrays, racks og controllere. Software vokser støt med efterspørgsel efter SDS, analyse og backup management platforme. Det polske datacenterlagermarked afspejler et klart skift mod integrerede software-hardware pakker, der sikrer interoperabilitet og skalerbarhed på tværs af hybride miljøer.

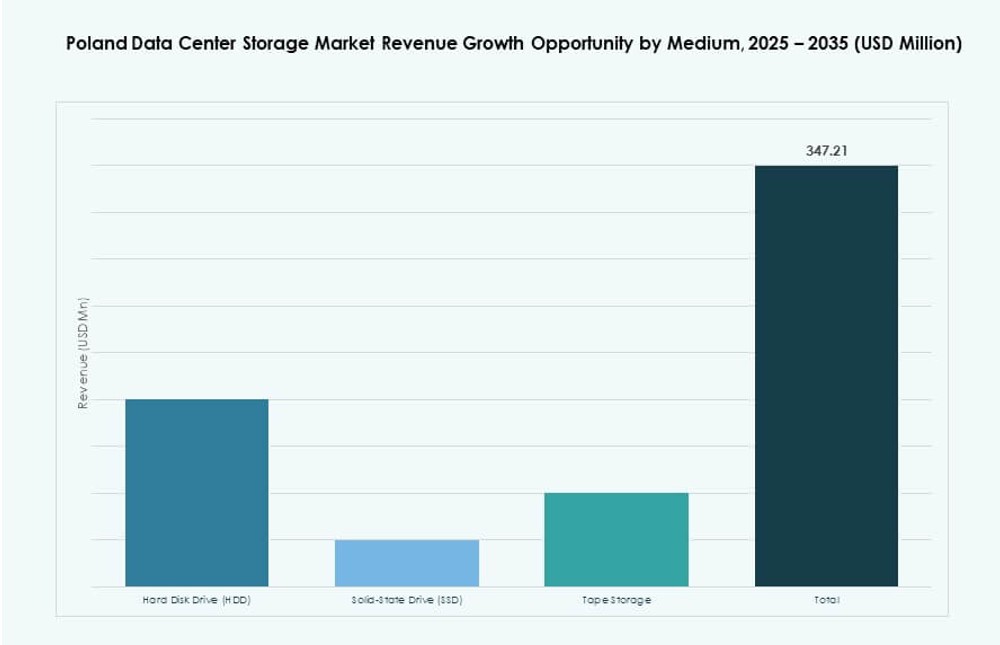

Efter Medium

Harddiskdrev (HDD) er stadig vidt udbredt til omkostningseffektiv masselagring, især i arkivsystemer. Solid-state-drev (SSD) vokser hurtigt i applikationer, der kræver hastighed og energieffektivitet. Båndlagring fortsætter med at tjene langsigtede backup-behov i regeringen og sundhedssektoren. Markedet ser en voksende implementering af SSD’er i AI, videoovervågning og transaktionsarbejdsbelastninger.

Efter Implementeringsmodel

Cloud-baserede modeller udvider sig, drevet af digital transformation og fleksible omkostningsstrukturer. On-premises implementering står stærkt i regulerede industrier, der kræver datakontrol. Hybride modeller vinder mest fremgang på det polske datacenterlagermarked, der balancerer kontrol, omkostninger og skalerbarhed. Virksomheder foretrækker hybride opsætninger, der kombinerer offentlig cloud elasticitet med privat lagersikkerhed.

Efter Anvendelse

IT og telekommunikation leder i lagerbehov på grund af høje transaktionsvolumener og hurtige databehandlingsbehov. BFSI er et andet stort segment, drevet af lovgivningsmæssig overholdelse og sikker håndtering af kundedata. Regeringsprojekter tilføjer betydelig efterspørgsel, især for arkiv- og borgerdatasystemer. Sundhedssektoren og andre bidrager gennem digital billedbehandling, journalhåndtering og vækst i telemedicin.

Regionale Indsigter

Warszawa Metropolområde Dominerer med Over 60% Andel På Grund af Hyperscale Aktivitet

Warszawa fører det polske datacenterlagermarked med mere end 60% andel på grund af hyperscale vækst. Regionen tilbyder den højeste tæthed af netværksudbydere, cloud-platforme og colocation hubs. Globale virksomheder vælger Warszawa til primære infrastrukturopsætninger, med henvisning til stærk strømtilgængelighed og carrier-neutrale datacentre. Lagerbehovet her drives af hybrid cloud integration, bankdigitalisering og offentlig cloud ekspansion.

- For eksempel annoncerede Microsoft en investering på 2,8 milliarder PLN (700 millioner dollars) i februar 2025 for at udvide sine eksisterende datacentercampusser nær Warszawa gennem midten af 2026, hvilket øger cloud- og AI-computerkapacitet på tværs af tre fysiske komplekser lanceret i 2023.

Fremvoksende Vækst Set i Kraków og Wrocław fra Erhvervs- og Akademisk Udvidelse

Kraków og Wrocław vokser som lagerknudepunkter med stigende erhvervs- og akademisk efterspørgsel. Disse byer drager fordel af kvalificeret IT-arbejdskraft, lavere driftsomkostninger og innovationsfokuserede økonomier. Lagerinfrastruktur udvides til støtte for lokale startups, F&U-centre og smarte campusprojekter. Virksomheder i disse regioner investerer i hybridlagring for at understøtte agil udvikling og fjernarbejdsmodeller.

Tier 2 og Tier 3 Byer Ser Edge Implementering Drevet af Industri 4.0 og Detailhandel IT

Byer som Łódź, Poznań og Gdańsk er ved at blive mål for udvidelse af edge-datacentre. Disse markeder viser stigende efterspørgsel efter lokaliseret lager i detailhandel, logistik og produktionssektorer. Det polske datacenterlagermarked vinder frem i disse områder gennem regionale udrulninger, der understøtter realtidsbeslutningssystemer. Industriel automation og e-handel driver behovet for lav-latens lager i disse lokationer.

- For eksempel modtog Polens PIAST-AI Factory, som er hostet på Poznań Supercomputing and Networking Center (PCSS), cirka $125 millioner (PLN 540 millioner) i samlet finansiering fra den polske regering og Europa-Kommissionen i 2024–2025.

Konkurrenceindsigter:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Comarch

- Asseco

- Fujitsu Limited

Det polske datacenterlagermarked har en blanding af globale OEM’er og lokale IT-firmaer, der konkurrerer på tværs af lagerlag, udrulningsmodeller og serviceintegration. Dell Technologies, HPE og IBM fører an i virksomhedsløsninger med hybrid-, flash- og cloud-integrerede tilbud. NetApp og Cisco leverer avancerede lagernetværk og SDS-platforme skræddersyet til hyperscale og colocation efterspørgsel. Huawei og Lenovo leverer skalerbare systemer optimeret til ydeevne og omkostninger. Lokale aktører som Asseco og Comarch leverer skræddersyede lagerløsninger tilpasset den offentlige sektor og SMV-behov. Det viser stigende investeringer i NVMe, cyber-resiliens og lageranalyse for at imødekomme AI-, cloud- og edge-arbejdsbelastningskrav. Markedet belønner leverandører, der kombinerer infrastrukturpålidelighed, softwareintegration og overholdelse af regler med regional serviceunderstøttelse.

Seneste udviklinger:

- I september 2025 lancerede Polens Atman den første fase af sit nye datacentercampus i Warszawa. Bygningen på 14,4 MW gik live, hvilket markerede en betydelig forøgelse af den lokale lagerinfrastruktur, med to yderligere datacentre planlagt til at følge.

- I februar 2025 investerede TSS i Asseco Poland-aktier og etablerede et strategisk partnerskab gennem en aktionæraftale, der understøtter Assecos strategi om at udvikle egen software og forfølge opkøb, mens hovedkvarteret forbliver i Polen.