Sammanfattning:

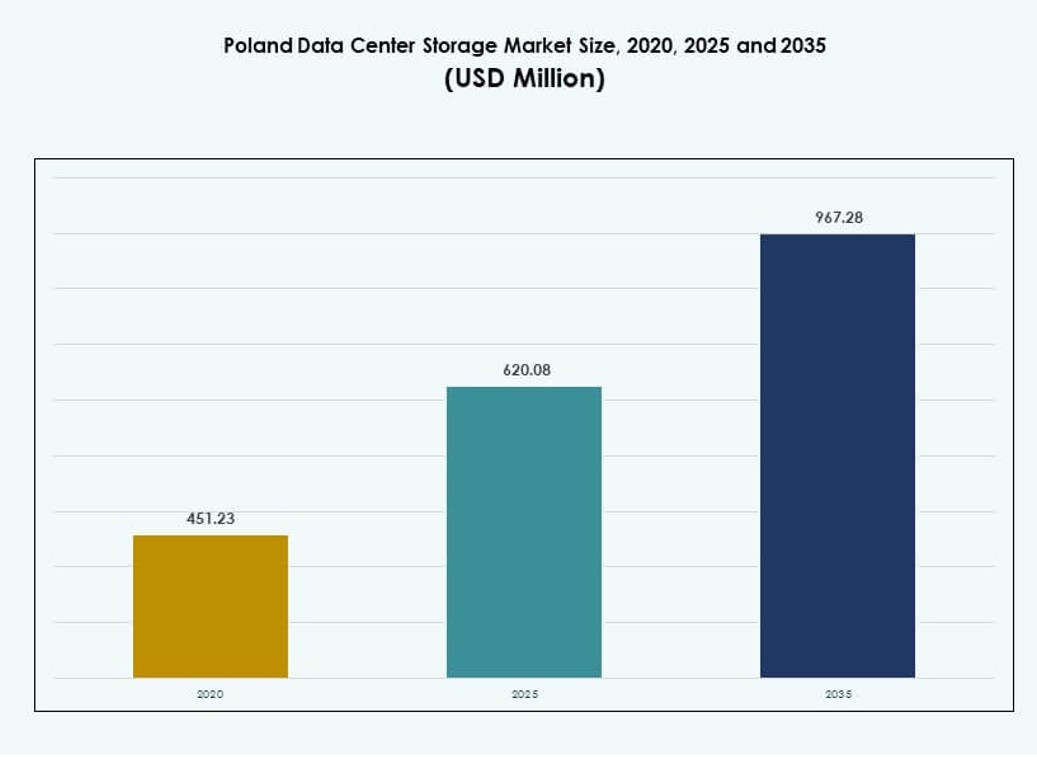

Storleksmarknaden för datalagring i Polen värderades till 451,23 miljoner USD år 2020 och förväntas nå 620,08 miljoner USD år 2025 och förväntas uppgå till 967,28 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,48% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storleksmarknad för datalagring i Polen 2025 |

620,08 miljoner USD |

| Storleksmarknad för datalagring i Polen, CAGR |

4,48% |

| Storleksmarknad för datalagring i Polen 2035 |

967,28 miljoner USD |

Marknaden utvecklas tack vare stark efterfrågan på hybridlagring, växande molnintegration och införandet av AI-intensiva arbetsbelastningar. Företag prioriterar programvarudefinierad lagring och skalbar infrastruktur som kan stödja IoT och kantdata. Ökad digitalisering inom olika sektorer driver investeringar i högkapacitets- och lågfördröjningslagringsplattformar. Denna omvandling är strategisk för företag som hanterar regelöverensstämmelse och dataintensiva operationer. Investerare lockas av landets IT-talanger och expanderande hyperskalaekosystem.

Warszawa leder marknaden tack vare sitt täta nätverksanslutning, hyperskalaaktivitet och företags-IT-fotavtryck. Kraków och Wrocław är framväxande regioner med ökande efterfrågan från startups, forskningsinstitut och industriföretag. Sekundära städer som Gdańsk och Poznań ser kantfokuserade distributioner som stödjer lokal affärskontinuitet och realtjänster. Regional expansion är avgörande för att förbättra fördröjning, motståndskraft och datasuveränitet i distribuerade miljöer.

Marknadsdynamik:

Marknadsdrivkrafter

Företagsdigitalisering och ökande datavolymer driver stark efterfrågan på lagringsutvidgning

Företag över hela Polen påskyndar digital transformation, vilket ökar efterfrågan på skalbar och säker lagring. Data från ERP, CRM, AI-analys och IoT-system kräver robust infrastruktur som säkerställer prestanda och tillgänglighet. Storleksmarknaden för datalagring i Polen får fart när lokala företag ersätter åldrande lagring med hybrid- och molnbaserade system. Lagringsmodernisering överensstämmer med det växande behovet av affärskontinuitet, snabbare dataåtkomst och katastrofåterställningsmöjligheter. Leverantörer introducerar modulära plattformar för flexibel distribution och förbättrad livscykelhantering. Industrier som detaljhandel, logistik och sjukvård är beroende av säker datainfrastruktur för att uppfylla överensstämmelse- och prestandamål. Kantdatavolymer ökar med spridningen av smarta enheter och fjärrdrift. Lagringsarkitekturer behöver nu stödja distribuerade datamiljöer samtidigt som de säkerställer hastighet och datasuveränitet. Företag ser lagring som en strategisk tillgång som stöder innovation och operativ effektivitet.

- Till exempel implementerade Orange Polska 15 ryggradsförbindelser med 400 Gbps kapacitet över stora städer inklusive Warszawa och Krakow i december 2023, vilket hanterar 40% av dess totala trafik för IoT och företagsdatatrafik.

Molnanvändning Driver Skift Mot Flexibla och Programvarudefinierade Lagringsmodeller

Molnanvändning fortsätter att växa inom företags- och offentliga sektorer i Polen och omformar behoven av lagringsinfrastruktur. Många organisationer övergår till hybrida modeller som kombinerar säkerhet på plats med molnskalbarhet. Programvarudefinierad lagring (SDS) har blivit populärt för att minska beroendet av leverantörer och förbättra kontrollen. Den polska datacenterlagringsmarknaden speglar dessa övergångar med ökande investeringar i SDS-plattformar och molnintegrerade enheter. Företag vill kunna skala kapacitet på begäran samtidigt som de optimerar den totala ägandekostnaden. Lagringssystem måste nu leverera sömlös prestanda över privata och offentliga moln. Regeringens molninitiativ och digitala offentliga tjänster utökar ytterligare denna trend. Innovation inom orkestreringsverktyg möjliggör intelligent lagringstiering och policybaserad automatisering. Lagring har blivit en kritisk möjliggörare av molnflexibilitet och responsivitet i en konkurrensutsatt digital miljö.

Artificiell Intelligens och Dataintensiva Arbetsbelastningar Ökar Behovet av Högpresterande Lagring

Användningen av AI, big data-analys och maskininlärning skapar en ny klass av lagringsbehov. Dessa arbetsbelastningar kräver låg latensåtkomst, snabb genomströmning och avancerade databehandlingsmöjligheter. Den polska datacenterlagringsmarknaden stöder detta skifte med all-flash och hybrida system optimerade för prestanda. AI-drivna företag behöver system som säkerställer realtidsdataleverans, stödjer parallell bearbetning och hanterar stora volymer effektivt. Företag investerar i NVMe-baserad flashlagring, GPU-kompatibla plattformar och integrerad caching för att möta dessa behov. Lagringsleverantörer svarar med specialbyggda lösningar för AI-träning, inferens och analys. HPC-arbetsbelastningar inom sektorer som farmaci, finans och tillverkning driver på antagandet av skalbara, högpresterande lagringslösningar. Denna efterfrågan omformar upphandlingsmönster och gynnar innovationsdrivna leverantörer och skräddarsydda distributionsstrategier. Prestanda spelar nu en större roll i lagringsbeslut än traditionella kapacitetsmått.

- Till exempel levererar NetApp AFF A900-system upp till 14,4 miljoner IOPS vid 1 ms latens i klustrade distributioner, som verifierats för högpresterande AI-arbetsbelastningar i europeiska företagsmiljöer inklusive Polen.

Efterlevnad, Datasuveränitet och Edge Computing Behov Stärker Investeringar i Lokal Infrastruktur

Organisationer måste följa strikta regler för dataskydd och cybersäkerhet över sektorer i Polen. Lokal datalagring krävs ofta av lagar kring finansiella register, hälsodata och medborgarinformation. Den polska marknaden för datacenterlagring svarar med lösningar som erbjuder säkra, efterlevnadskompatibla och platsanpassade distributionsalternativ. Denna trend ökar efterfrågan på lokala datacenterexpansioner och backupsystem nära användningspunkten. Edge computing ökar också, vilket driver tillväxten av mikrodatacenter och regionala lagringsnoder. Företag som verkar inom logistik, energi och tillverkning kräver edge-lagring som stöder beslutsfattande i realtid. Regulatoriskt tryck driver ytterligare antagandet av kryptering, säkra åtkomstkontroller och revisionsklara datamanagementfunktioner. Företag investerar i system som balanserar prestanda, efterlevnad och kostnad. Krav på datalokalisering stödjer långsiktig tillväxt för lagringsleverantörer med regional närvaro och sektorspecifik expertis.

Marknadstrender

Ökad efterfrågan på samlokaliserad lagring på grund av stigande IT-outsourcing av företag

Polens medelstora företag föredrar i allt högre grad samlokaliseringstjänster för att minska operativ komplexitet och fokusera på kärnverksamheten. Detta skifte driver stark efterfrågan på delade lagringsplattformar med säkerhet och prestanda på företagsnivå. Den polska marknaden för datacenterlagring gynnas av partnerskap mellan samlokaliseringsleverantörer och lagringsleverantörer. Samlokaliseringsanläggningar erbjuder nu integrerade lagringspaket, inklusive SAN, NAS och flash-arrayer, anpassade till värdmiljöer. Dessa tjänster uppfyller växande krav på efterlevnad, skalbarhet och backup på flera platser. Företag förlitar sig på servicenivåavtal för att säkerställa drifttid och tillgång. Hyperscale-samlokaliseringsdistribueringar driver antagandet av centraliserad lagringskontroll och fjärrorkestrering. Samlokalisering stödjer också gröna IT-mål genom att konsolidera infrastruktur och optimera energianvändning. Denna trend formar hur lagring tillhandahålls, nås och hanteras i moderna hybrida miljöer.

Framväxt av cyberresiliens och oföränderlig lagringsarkitektur för försvar mot ransomware

Cyberhot har blivit mer sofistikerade, med ransomware-attacker som riktar sig mot kritiska dataresurser över sektorer. För att motverka detta implementerar företag oföränderliga lagringssystem som förhindrar manipulering, radering eller återställning av säkerhetskopior. Den polska marknaden för datacenterlagring speglar denna trend med ökad användning av WORM-teknologi (Write-Once, Read-Many) och luftgapade backup-apparater. Dessa lösningar säkerställer affärskontinuitet genom att isolera och säkra datakopior från externa hot. Oföränderlig lagring stödjer också revisionskrav och långsiktiga arkiveringspolicyer. Hanterade tjänsteleverantörer erbjuder cyberresilienta lagringspaket med inbyggda återställningsarbetsflöden. Företag prioriterar lösningar som kombinerar aktiv övervakning, automatiserad failover och säker versionering. Antagandet av dessa arkitekturer förbättrar återställningstidsmål och ökar styrelsenivåns förtroende för digital riskhantering.

Integration av AI och prediktiv analys i lagring för optimering och självläkning

Lagringsplattformar integrerar nu AI för att automatisera tilldelning, kapacitetsplanering och felprediktion. Dessa funktioner hjälper IT-team att minska manuellt arbete och öka systemets tillförlitlighet. Marknaden för datacenterlagring i Polen skiftar mot intelligent lagring med inbyggda analysinstrumentpaneler och prognoser för användningstrender. Leverantörer erbjuder lösningar med maskininlärningsmotorer som finjusterar arbetsbelastningens prestanda och upptäcker avvikelser. Självläkande funktioner är inbäddade i kontroller för dynamisk justering och snabbare problemlösning. Företag får insyn i miljöer med flera nivåer och optimerar resurser baserat på användningsmönster. Dessa smarta plattformar minskar stilleståndstiden och förbättrar tjänstekvaliteten. Lagring blir ett mer flexibelt och autonomt lager i den övergripande IT-strukturen. Företag värdesätter denna intelligens för både kostnadsbesparingar och bättre användarupplevelser.

Antagande av kallagring och arkivsystem för kostnadsoptimerad långsiktig retention

Med ökande datavolymer segmenterar organisationer aktiva och passiva dataset tydligare. Kallagringslösningar erbjuder kostnadseffektiv retention för sällan åtkomna data som register, loggar och juridiska filer. Marknaden för datacenterlagring i Polen ser tillväxt inom bandlagring, arkiv-SSD:er och objektbaserade system som stöder långsiktig bevarande. Finansinstitut och offentliga sektorsmyndigheter leder antagandet på grund av reglerings- och arkiveringsbehov. Molnbaserade arkivlösningar med prissättningsmodeller i flera nivåer får också genomslag. Företag integrerar kallagring i hybrida modeller för att optimera prestanda och kostnad. Denna nivåindelning hjälper till att minska energianvändningen och koldioxidavtrycket, vilket stöder hållbarhetsmål. Lagringsleverantörer svarar med flexibla retentionpolicyer, kryptering och efterlevnadsfunktioner. Långtidslagring blir en strategisk komponent i digital styrning och företags kontinuitetsplanering.

Marknadsutmaningar

Legacy-infrastruktur och budgetbegränsningar begränsar takten för lagringsmodernisering över företag

Många polska företag förlitar sig fortfarande på åldrande lagringssystem som saknar skalbarhet och säkerhetsfunktioner. Dessa äldre miljöer begränsar integrationen med moderna arbetsbelastningar och molnbaserade applikationer. Marknaden för datacenterlagring i Polen står inför hinder när företag kämpar för att motivera höga initiala investeringar i nyare plattformar. Budgetbegränsningar i små och medelstora företag, särskilt utanför större städer, hindrar uppgraderingar och långsiktig planering. Leverantörer står inför utmaningar att demonstrera ROI och anpassa värdeerbjudanden med omedelbara affärsresultat. Systemmigrationsrisker, inklusive dataförlust och stilleståndstid, bromsar också moderniseringen. Företag med små IT-team fördröjer övergången för att undvika att störa pågående verksamhet. Begränsad medvetenhet om totala kostnadsfördelar från hybrida och programvarudefinierade lagringsmodeller bidrar till motståndet. Dessa faktorer skapar en ojämn antagningskurva som påverkar den nationella digitala konkurrenskraften.

Brist på kvalificerad arbetskraft och leverantörsfragmentering skapar hinder för skalbar distribution

Det råder brist på yrkesverksamma med kompetens att hantera nästa generations lagringssystem, särskilt utanför större tekniknav. Denna talangbrist saktar ner implementeringen av komplexa lagringskonfigurationer och minskar tillförlitligheten. Den polska datacenterlagringsmarknaden måste ta itu med behovet av certifierade specialister inom SAN, NAS, SDS och AI-integrerade plattformar. Leverantörsfragmentering skapar också integrationsutmaningar när företag antar lösningar från flera leverantörer med varierande standarder. Brist på interoperabilitet ökar kostnaderna och minskar prestandakonsistensen. Företag kämpar med att hantera leverantörsrelationer och förena support över produkter. Utbildning, dokumentation och långsiktig underhåll blir flaskhalsar för att skala upp infrastrukturen. Dessa operativa svårigheter försvagar kundnöjdheten och saktar ner den bredare övergången till motståndskraftig, högpresterande lagring.

Marknadsmöjligheter

Efterfrågan på Edge-lagring och regionala mikrodatacenter erbjuder ny tillväxtpotential

Edge computing expanderar i Polen med efterfrågan från sektorer som logistik, detaljhandel och tillverkning. Dessa industrier kräver lokaliserad lagring för realtidsanalys, IoT-data och applikationer känsliga för latens. Den polska datacenterlagringsmarknaden gynnas av ökande investeringar i mikrodatacenter som betjänar regionala och sektorspecifika behov. Leverantörer som erbjuder robusta, skalbara edge-lagringslösningar får en konkurrensfördel. Det öppnar upp möjligheter för partnerskap med smarta stadsprojekt och industriella automationsnav.

Växande hyperskaliga investeringar och 5G-utbyggnader driver efterfrågan på nästa generations lagring

Nya hyperskaliga utvecklingar i Warszawa och sekundära städer ger stor efterfrågan på enhetliga, högpresterande lagringsplattformar. Dessa implementeringar integreras med nationella 5G-utbyggnader, vilket möjliggör avancerad moln-, AI- och fjärrdrift. Den polska datacenterlagringsmarknaden är positionerad för att dra nytta av det ökade behovet av NVMe, SDS och container-native lagring. Leverantörer som fokuserar på 5G-kompatibel arkitektur, automation och orkestreringsverktyg kan ta marknadsandelar från globala aktörer och lokala spelare.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har en betydande andel, drivet av äldre system inom statliga och banksektorer. Dock vinner all-flash-lagring mark på grund av prestanda och energieffektivitet. Hybridlagring leder i flexibilitet och erbjuder en balanserad strategi för företag som övergår till moderna system. Den polska datacenterlagringsmarknaden visar ökande adoption av hybridlagring bland medelstora företag som hanterar strukturerad och ostrukturerad data.

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar på grund av deras företagsklassade hastighet och centraliserade hantering. SANs föredras inom finans- och telekomsektorer som kräver konsekvent genomströmning. Network-attached Storage (NAS) ökar bland små och medelstora företag och innehållsdrivna applikationer. Direct-attached Storage (DAS) förblir relevant i edge-implementeringar där enkelhet och låg kostnad är viktiga. Marknaden skiftar gradvis mot flexibla, programvaruhanterade modeller.

Efter komponent

Hårdvara står för den största delen av utgifterna, ledd av investeringar i flash-arrayer, rack och kontroller. Programvaran växer stadigt med efterfrågan på SDS, analys och plattformar för backuphantering. Den polska datacenterlagringsmarknaden visar en tydlig övergång mot integrerade programvara-hårdvarupaket som säkerställer interoperabilitet och skalbarhet över hybrida miljöer.

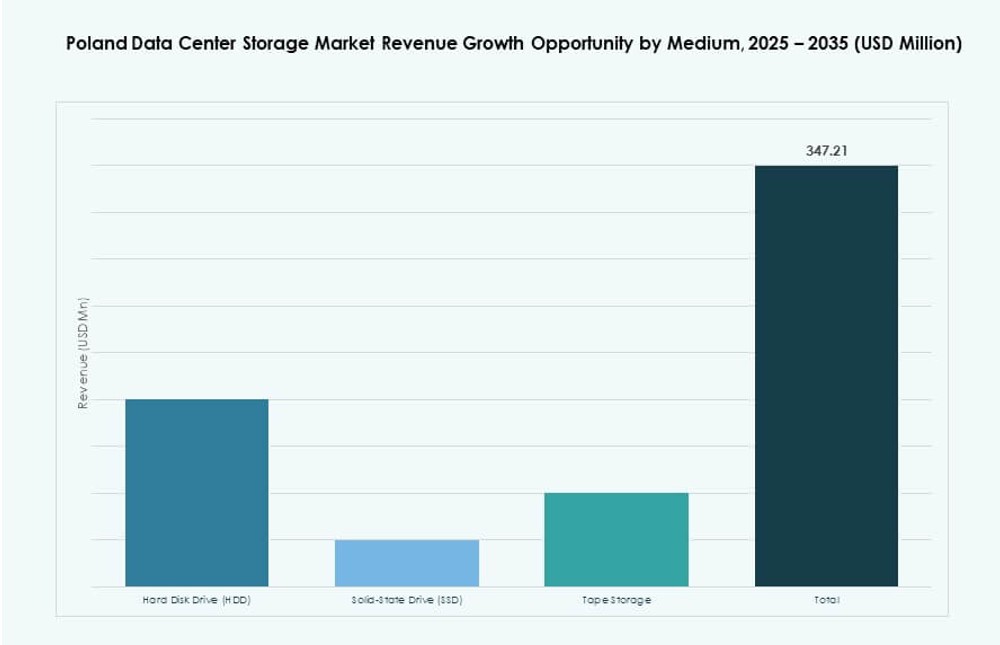

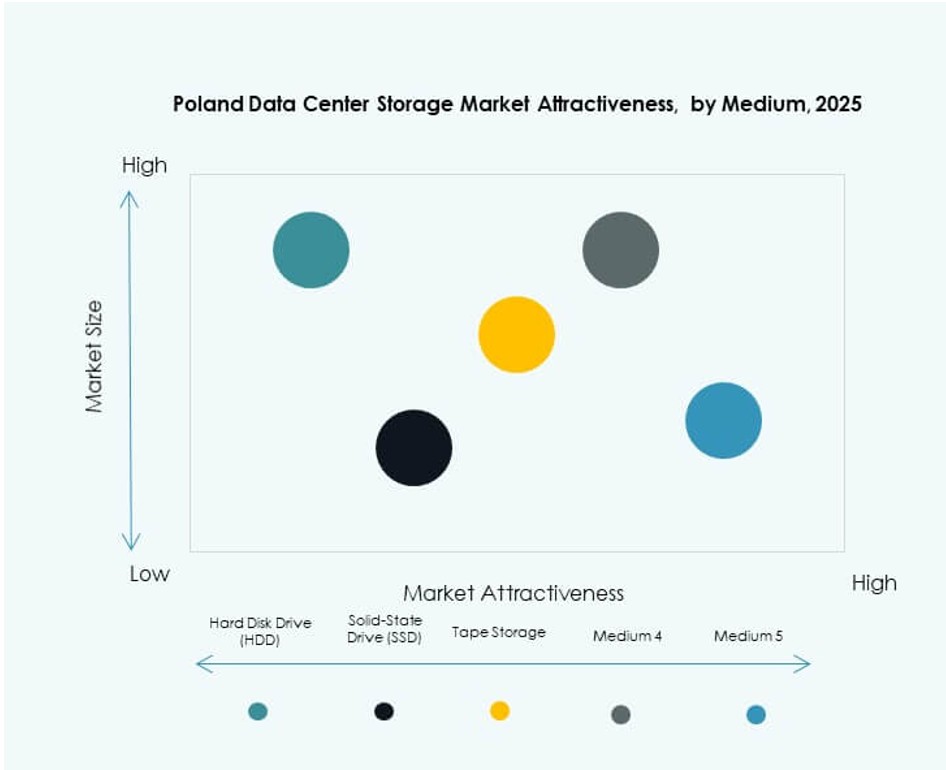

Efter Medium

Hårddiskar (HDD) används fortfarande i stor utsträckning för kostnadseffektiv masslagring, särskilt i arkivsystem. Solid State Drives (SSD) expanderar snabbt i applikationer som kräver hastighet och energieffektivitet. Bandlagring fortsätter att tjäna långsiktiga backupbehov inom stat och sjukvård. Marknaden ser en växande användning av SSD:er inom AI, videoövervakning och transaktionsarbetsbelastningar.

Efter Implementeringsmodell

Molnbaserade modeller expanderar, drivna av digital transformation och flexibla kostnadsstrukturer. On-premises implementering håller starkt i reglerade industrier som kräver datakontroll. Hybrida modeller får mest dragkraft på den polska datacenterlagringsmarknaden, och balanserar kontroll, kostnad och skalbarhet. Företag föredrar hybrida lösningar som kombinerar offentlig molnelasticitet med privat lagringssäkerhet.

Efter Applikation

IT och telekom leder lagringsbehovet på grund av höga transaktionsvolymer och snabba databehandlingsbehov. BFSI är ett annat stort segment, drivet av regulatorisk efterlevnad och säker hantering av kunddata. Statliga projekt tillför betydande efterfrågan, särskilt för arkiv- och medborgardatasystem. Sjukvård och andra bidrar genom digital bildhantering, journalhantering och tillväxt inom telemedicin.

Regionala Insikter

Warszawa Metropolområde Dominerar med Över 60% Andel på Grund av Hyperskala Aktivitet

Warszawa leder den polska datacenterlagringsmarknaden med mer än 60% andel på grund av hyperskalatillväxt. Regionen erbjuder den högsta densiteten av nätverksleverantörer, molnplattformar och colocation-hubbar. Globala företag väljer Warszawa för primära infrastrukturutbyggnader, med hänvisning till stark tillgång på el och operatörsneutrala datacenter. Lagringsbehovet här drivs av hybridmolnintegration, digitalisering av bankväsendet och expansion av offentliga moln.

- Till exempel tillkännagav Microsoft en investering på 2,8 miljarder PLN (700 miljoner dollar) i februari 2025 för att expandera sina befintliga datacentercampus nära Warszawa fram till mitten av 2026, vilket ökar kapaciteten för moln- och AI-datorer över tre fysiska komplex som lanserades 2023.

Framväxande Tillväxt Ses i Kraków och Wrocław från Företags- och Akademisk Expansion

Kraków och Wrocław växer som lagringshubbar med ökande efterfrågan från företag och akademiska institutioner. Dessa städer drar nytta av kvalificerad IT-arbetskraft, lägre driftskostnader och innovationsfokuserade ekonomier. Lagringsinfrastrukturen expanderar för att stödja lokala startups, FoU-center och smarta campusprojekt. Företag i dessa regioner investerar i hybridlagring för att stödja agil utveckling och modeller för fjärrsamarbete.

Tier 2 och Tier 3 Städer Ser Edge-Implementering Drivet av Industri 4.0 och Detaljhandel IT

Städer som Łódź, Poznań och Gdańsk framträder som mål för expansion av edge-datacenter. Dessa marknader visar en ökande efterfrågan på lokaliserad lagring inom detaljhandel, logistik och tillverkningssektorer. Den polska marknaden för datacenterlagring får fotfäste i dessa områden genom regionala distributioner, vilket stödjer realtidsbeslutssystem. Industriell automation och e-handel driver behovet av låg latens-lagring på dessa platser.

- Till exempel fick Polens PIAST-AI Factory, som är värd vid Poznań Supercomputing and Networking Center (PCSS), cirka 125 miljoner dollar (540 miljoner PLN) i kombinerad finansiering från den polska regeringen och Europeiska kommissionen 2024–2025.

Konkurrensinsikter:

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- Cisco Systems, Inc.

- NetApp

- Huawei Technologies Co., Ltd.

- Lenovo Group

- Comarch

- Asseco

- Fujitsu Limited

Den polska marknaden för datacenterlagring kännetecknas av en blandning av globala OEM-tillverkare och lokala IT-företag som konkurrerar över lagringslager, distributionsmodeller och tjänsteintegration. Dell Technologies, HPE och IBM leder inom företagsklassade distributioner med hybrid-, flash- och molnintegrerade erbjudanden. NetApp och Cisco tillhandahåller avancerade lagringsnätverk och SDS-plattformar anpassade till hyperskala och colocation-efterfrågan. Huawei och Lenovo levererar skalbara system optimerade för prestanda och kostnad. Lokala aktörer som Asseco och Comarch levererar skräddarsydda lagringslösningar anpassade till offentlig sektor och SME-krav. Det visar på ökande investeringar i NVMe, cyberresiliens och lagringsanalys för att möta AI-, moln- och edge-arbetsbelastningsbehov. Marknaden belönar leverantörer som kombinerar infrastruktursäkerhet, programvaruintegration och regelöverensstämmelse med regionalt tjänstestöd.

Senaste utvecklingen:

- I september 2025 lanserade Polens Atman den första fasen av sitt nya datacentercampus i Warszawa. Byggnaden på 14,4 MW blev operativ, vilket markerar en betydande ökning av den lokala lagringsinfrastrukturen, med två ytterligare datacenter planerade att följa.

- I februari 2025 investerade TSS i aktier i Asseco Poland, och etablerade ett strategiskt partnerskap genom ett aktieägaravtal som stöder Assecos strategi för att utveckla egen programvara och genomföra förvärv samtidigt som huvudkontoret förblir i Polen.