Resumen ejecutivo:

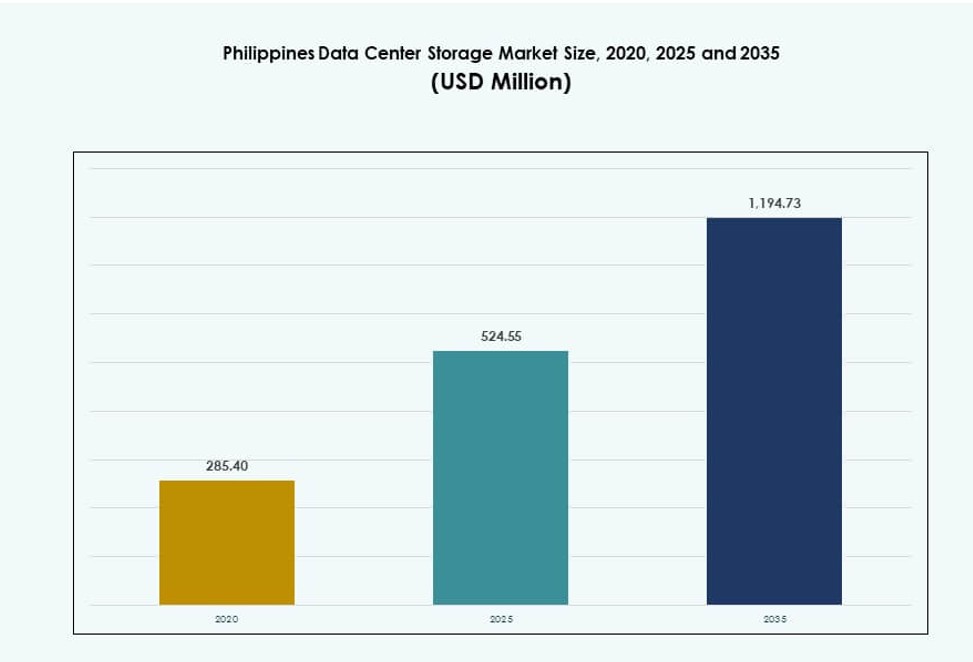

El tamaño del mercado de almacenamiento de centros de datos en Filipinas se valoró en USD 285.40 millones en 2020, alcanzando USD 524.55 millones en 2025 y se anticipa que llegará a USD 1,194.73 millones para 2035, con un CAGR del 8.49% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Filipinas 2025 |

USD 524.55 Millones |

| Mercado de Almacenamiento de Centros de Datos en Filipinas, CAGR |

8.49% |

| Tamaño del Mercado de Almacenamiento de Centros de Datos en Filipinas 2035 |

USD 1,194.73 Millones |

El mercado está avanzando debido a la rápida digitalización, la fuerte migración empresarial a la nube y la demanda de sistemas de almacenamiento de baja latencia y alta capacidad. Las cargas de trabajo de IA, los programas de ciudades inteligentes y las crecientes plataformas fintech están impulsando la modernización de la infraestructura de almacenamiento. Las implementaciones de alta densidad y enfriadas por líquido están aumentando en instalaciones de colocación y de hiperescala. Las empresas están invirtiendo en almacenamiento escalable y eficiente en energía para cumplir con los estándares de cumplimiento y rendimiento en evolución. El almacenamiento es ahora un habilitador estratégico de la resiliencia operativa y la competitividad digital.

Metro Manila lidera con la mayor participación debido a su conectividad avanzada, fuerza laboral calificada y concentración de demanda empresarial y gubernamental. Cebú y Davao están emergiendo como centros secundarios, apoyados por redes de fibra mejoradas e iniciativas de infraestructura localizadas. La expansión regional se alinea con los despliegues de ciudades inteligentes y el aumento de la actividad digital en zonas urbanas de segundo nivel. Estas ubicaciones están ganando importancia en el apoyo a la capacidad de almacenamiento nacional y la continuidad empresarial.

Dinámica del mercado:

Impulsores del mercado

Transformación digital y aumento de cargas de trabajo empresariales en sectores clave

El mercado de almacenamiento de centros de datos en Filipinas se está expandiendo debido al aumento de la demanda de los sectores BFSI, comercio electrónico, telecomunicaciones y gobierno. Las empresas están actualizando sistemas heredados para manejar conjuntos de datos más grandes y cumplir con las normativas. El almacenamiento de alto volumen es crítico para apoyar transacciones digitales, gestión de identidad y toma de decisiones basadas en datos. Las iniciativas de computación en el borde están aumentando las necesidades de almacenamiento local en el comercio minorista, la salud y la logística. Los proveedores de servicios en la nube están mejorando la escalabilidad del almacenamiento y el rendimiento de la latencia. El mercado juega un papel central en el apoyo al desarrollo nacional a largo plazo de las TIC. Apoya la recuperación ante desastres, la continuidad del negocio y el análisis en tiempo real a escala empresarial. Las crecientes asociaciones público-privadas también están mejorando el despliegue de infraestructura de datos en todas las regiones. La demanda de almacenamiento se ve impulsada además por los mandatos regulatorios para la protección y localización de datos.

- Por ejemplo, la instalación de hiperescala VITRO Sta. Rosa de PLDT, energizada en julio de 2024 y oficialmente inaugurada en abril de 2025, cuenta con 50 MW de capacidad y servidores GPU impulsados por NVIDIA. Soporta infraestructura de almacenamiento centralizada lista para IA para cargas de trabajo de banca, fintech, salud, logística y gobierno, incluyendo análisis y recuperación ante desastres.

Adopción de Tecnologías de IA, 5G e IoT en Aplicaciones Empresariales Básicas

La adopción de IA está impulsando a las empresas a implementar sistemas de almacenamiento que manejen datos no estructurados y de entrenamiento de manera eficiente. El análisis en tiempo real, el aprendizaje automático y el procesamiento del lenguaje natural requieren infraestructura más rápida y de mayor capacidad. El despliegue de 5G en los centros urbanos impulsa los dispositivos y sensores IoT, generando grandes volúmenes de datos localizados. El almacenamiento seguro y de baja latencia es ahora un habilitador crítico para la manufactura inteligente, los sistemas autónomos y el transporte inteligente. Los proveedores de almacenamiento en la nube están ofreciendo soluciones listas para IA adaptadas a sectores como fintech y healthtech. El Mercado de Almacenamiento de Centros de Datos en Filipinas se beneficia de esta convergencia al proporcionar plataformas de almacenamiento de próxima generación. Estas plataformas permiten un escalado rápido y una asignación dinámica de recursos. Las empresas e inversores ven un valor a largo plazo en los servicios de almacenamiento que soportan cargas de trabajo del ciclo de vida de la IA. El mercado ahora actúa como un habilitador digital central para las tecnologías del futuro.

Cambio Hacia Modelos de Nube Híbrida y Entornos de Almacenamiento Definidos por Software

Las estrategias de nube híbrida están ganando impulso entre las grandes corporaciones y empresas del mercado medio. Estos modelos ofrecen flexibilidad para equilibrar la residencia de datos, la eficiencia de costos y la escalabilidad. Los entornos de almacenamiento ahora incluyen capas definidas por software para virtualización, automatización y orquestación. Los proveedores están desplegando soluciones de almacenamiento amigables con contenedores y multi-inquilino para cargas de trabajo dinámicas. Este cambio mejora la manejabilidad, la seguridad y la integración con entornos DevOps. Las empresas están invirtiendo en almacenamiento nativo de la nube para apoyar las líneas de despliegue continuo. El Mercado de Almacenamiento de Centros de Datos en Filipinas apoya flujos de trabajo híbridos y de borde a núcleo, impulsando la eficiencia de CAPEX y OPEX. Mejora la adaptabilidad a los cambios en cumplimiento, carga de trabajo y requisitos de rendimiento. Los proveedores de almacenamiento están construyendo plataformas que simplifican el control en nubes públicas y privadas. Esta evolución apoya la resiliencia digital para las empresas.

Política Gubernamental, Incentivos de Infraestructura e Integración de Manufactura Local

El gobierno ha introducido incentivos fiscales, acreditación PEZA y permisos acelerados para la infraestructura de datos. Estas iniciativas atraen a jugadores globales de hiperescala y proveedores de colocación regional. Las Zonas Económicas Especiales ofrecen acceso a energía, tierra y conectividad a costos reducidos. El Mercado de Almacenamiento de Centros de Datos en Filipinas se beneficia de estas ventajas basadas en la ubicación y de las prioridades digitales nacionales. La integración emergente con la manufactura de electrónica aumenta la disponibilidad de componentes de almacenamiento localizados. Los proveedores de almacenamiento están formando alianzas con empresas de telecomunicaciones y TIC para construir empresas conjuntas. La infraestructura está evolucionando para alinearse con la protección de datos y los marcos de ciberseguridad nacional. La confianza de los inversores está aumentando debido a la consistencia de las políticas y la visibilidad de la demanda. Estos impulsores hacen del mercado una zona de crecimiento estratégico para los jugadores de infraestructura digital.

- Por ejemplo, bajo la Ley CREATE MORE, los proyectos de centros de datos registrados en zonas económicas son elegibles para un período de exención de impuestos sobre la renta de cuatro a siete años, seguido de un impuesto especial sobre la renta corporativa del 5% o deducciones mejoradas, junto con la importación libre de aranceles de equipos de capital y un IVA del 0% en compras locales. Estos incentivos apoyan directamente nuevas inversiones en almacenamiento e infraestructura digital.

Tendencias del Mercado

Aumento de la Actividad Hiperescala e Inversión de Proveedores Globales de Nube

Las plataformas globales de nube están ingresando al mercado a través de construcciones directas o asociaciones con empresas locales. Estos proyectos incluyen campus hiperescala, instalaciones neutrales para operadores y sistemas de almacenamiento modulares. Los proveedores priorizan ubicaciones cerca de centros metropolitanos para acceso a conectividad y energía. La inversión en hiperescala impulsa la demanda de clusters de almacenamiento a gran escala con alta tolerancia a fallos. El Mercado de Almacenamiento de Centros de Datos en Filipinas está atrayendo inversión estratégica para centros de datos regionales. Se alinea con los objetivos de soberanía de datos y reducción de latencia en APAC. Se están implementando herramientas de almacenamiento nativas de la nube y gestión avanzada del ciclo de vida de los datos. Estas configuraciones permiten la multitenencia, la automatización y la integración con servicios de análisis. La presencia hiperescala está transformando la planificación de capacidad y los precios en el mercado.

Implementación de Sistemas de Almacenamiento en el Borde para Apoyar Iniciativas de Inclusión Digital

Los proyectos de computación en el borde se están expandiendo a islas remotas, pueblos rurales y ciudades de segundo nivel. Los operadores de telecomunicaciones y los ISP instalan micro centros de datos con capas de almacenamiento distribuidas. Estos sistemas ayudan a procesar contenido localmente para el aprendizaje en línea, la telemedicina y el gobierno electrónico. El almacenamiento en el borde reduce la dependencia de la infraestructura central distante y disminuye la latencia para aplicaciones críticas. El Mercado de Almacenamiento de Centros de Datos en Filipinas apoya esta transición al borde a través de unidades compactas y escalables. Se están introduciendo plataformas de almacenamiento portátiles para operaciones de campo y resiliencia ante desastres. Los gobiernos locales y las ONG adoptan configuraciones en el borde para la continuidad en emergencias. El crecimiento de la banda ancha satelital y el 5G fortalece aún más los casos de uso del almacenamiento en el borde. El mercado está viendo una demanda de hardware de almacenamiento resistente y contenedorizado.

Mayor Énfasis en Infraestructura de Almacenamiento Verde y Optimización de Energía

El almacenamiento eficiente en energía está ganando tracción en respuesta al aumento de los costos de electricidad y los objetivos de sostenibilidad. Los proveedores ofrecen sistemas con unidades de alta densidad, modos de ahorro de energía y monitoreo térmico. Los proveedores de colocación ahora evalúan la efectividad del uso de energía (PUE) en la adquisición de almacenamiento. El Mercado de Almacenamiento de Centros de Datos en Filipinas integra refrigeración verde y arquitectura pesada en SSD para optimizar las cargas. Las empresas están migrando a almacenamiento con deduplicación, clasificación y colocación inteligente de datos. Estas características reducen la huella física y las necesidades de refrigeración. Las instalaciones aprovechan la energía renovable y los créditos energéticos donde están disponibles. La certificación ambiental está influyendo en la selección de proveedores de almacenamiento. El cambio apoya los informes ESG y la financiación verde para grandes compradores.

Expansión de Soluciones de Almacenamiento Impulsadas por la Seguridad Ante el Crecimiento del Riesgo Cibernético

Las amenazas cibernéticas han aumentado el enfoque de las empresas en la seguridad de datos y las soluciones de respaldo. La demanda está aumentando por el almacenamiento inmutable, la protección contra ransomware y los sistemas aislados. El cumplimiento de las leyes de privacidad de datos impulsa a las empresas a mejorar la infraestructura de respaldo y recuperación ante desastres. El mercado de almacenamiento de centros de datos en Filipinas está viendo un crecimiento en dispositivos de almacenamiento seguros. Estas soluciones incluyen unidades encriptadas, acceso tokenizado y monitoreo de comportamiento. Las empresas prefieren proveedores con SLA fuertes en integridad de datos y respuesta a brechas. La seguridad multinivel y la detección de anomalías basada en IA se están convirtiendo en estándar. Esta tendencia apoya el crecimiento del mercado en sectores como BFSI y servicios públicos.

Desafíos del Mercado

Brechas de Infraestructura y Preocupaciones de Suministro Eléctrico Limitan el Despliegue de Sistemas de Almacenamiento

Las instalaciones limitadas de Tier III+ en regiones secundarias ralentizan los despliegues de almacenamiento a gran escala. Metro Manila alberga la infraestructura más avanzada, pero la congestión y la escasez de tierras aumentan los costos operativos. El suministro eléctrico confiable y los sistemas de respaldo siguen siendo un desafío para las ubicaciones periféricas. El mercado de almacenamiento de centros de datos en Filipinas enfrenta retrasos debido a permisos, zonificación y cuellos de botella en el despliegue de fibra. Los proyectos de almacenamiento en áreas provinciales requieren un CAPEX elevado para apoyar los servicios públicos. La inestabilidad de la red en algunas regiones aumenta el tiempo de inactividad y el riesgo del sistema de almacenamiento. La escasez de contratistas calificados en infraestructura retrasa los plazos de hiperescala. Las instalaciones deben sobreinvertir en redundancia energética para cumplir con los SLA empresariales. Esta barrera afecta la rentabilidad para nuevos participantes.

Alta Dependencia de Importaciones y Madurez Limitada de la Cadena de Suministro Local

El mercado depende en gran medida de unidades, controladores y racks importados, lo que aumenta los costos y plazos de los proyectos. El abastecimiento local para hardware de almacenamiento sigue siendo limitado, y los canales de distribución carecen de escala. Las fluctuaciones de divisas y los retrasos en el envío afectan los precios y la disponibilidad. El mercado de almacenamiento de centros de datos en Filipinas lucha por construir un ecosistema de hardware de almacenamiento resiliente. El soporte de proveedores y los procesos de RMA enfrentan retrasos debido a dependencias en el extranjero. La escasez de habilidades en almacenamiento definido por software y mantenimiento también afecta la adopción. Los costos logísticos son más altos en comparación con pares regionales como Singapur y Malasia. El almacenamiento limitado de componentes de centros de datos aumenta los tiempos de entrega para reemplazos urgentes. Estos problemas ralentizan la competitividad del mercado.

Oportunidades del Mercado

Demanda de Almacenamiento Nativo en la Nube y Optimizado por IA de Empresas Digitales

Las empresas en fintech, salud y comercio electrónico están escalando plataformas de análisis de datos e IA. Requieren soluciones de almacenamiento con baja latencia, alto rendimiento y clasificación inteligente. El mercado de almacenamiento de centros de datos en Filipinas puede capitalizar este cambio ofreciendo plataformas integradas en la nube y listas para IA. La demanda de almacenamiento de objetos compatible con S3 y almacenamiento alineado con GPU está en aumento. Tanto las startups como las grandes empresas exploran modelos de pago por uso para flexibilidad.

La Digitalización del Sector Público y los Sistemas de Gobierno Electrónico Impulsan las Necesidades de Almacenamiento

Los programas nacionales de TIC como eGOV y los sistemas de identificación digital requieren almacenamiento seguro y escalable. Las agencias gubernamentales están adoptando modelos locales e híbridos para cumplir con las normativas. El mercado de almacenamiento de centros de datos en Filipinas está viendo adquisiciones públicas para plataformas de archivo a largo plazo y datos de ciudadanos. Las oportunidades se encuentran en el almacenamiento jerárquico, copias de seguridad automatizadas y bóvedas seguras para los sectores de defensa y salud.

Segmentación del Mercado

Por Tipo de Almacenamiento

El almacenamiento tradicional sigue siendo ampliamente utilizado para cargas de trabajo estructuradas y archivado de bajo costo. El almacenamiento totalmente flash está ganando participación debido a su velocidad y fiabilidad, especialmente en banca y telecomunicaciones. El almacenamiento híbrido lidera el [mercado de almacenamiento de centros de datos en Filipinas] debido a su equilibrio entre rendimiento y costo. Muchas empresas combinan HDD con SSD en arreglos híbridos. La adopción de almacenamiento totalmente flash crecerá más rápido debido a la banca digital, la IA y las aplicaciones nativas de la nube.

Por Despliegue de Almacenamiento

Los sistemas de Red de Área de Almacenamiento (SAN) dominan los centros de datos a gran escala debido a su alto rendimiento y gestión centralizada. El Almacenamiento Conectado a la Red (NAS) es común en configuraciones empresariales y gubernamentales de tamaño medio. El Almacenamiento Conectado Directamente (DAS) se utiliza en sitios periféricos y sistemas heredados. SAN lidera el [mercado de almacenamiento de centros de datos en Filipinas] debido a su escalabilidad y velocidad. La demanda futura de NAS crecerá en los sectores de salud y comercio minorista.

Por Componente

El hardware representa la mayor participación, impulsado por la demanda de SSD, controladores y carcasas. El software está ganando terreno a medida que más organizaciones implementan herramientas de virtualización y automatización de almacenamiento. Las herramientas de gestión y monitoreo de almacenamiento se están integrando con el hardware. El [mercado de almacenamiento de centros de datos en Filipinas] muestra una fuerte inversión en dispositivos de almacenamiento de alto rendimiento. Se espera que el almacenamiento definido por software aumente a medida que crecen los modelos de nube y periféricos.

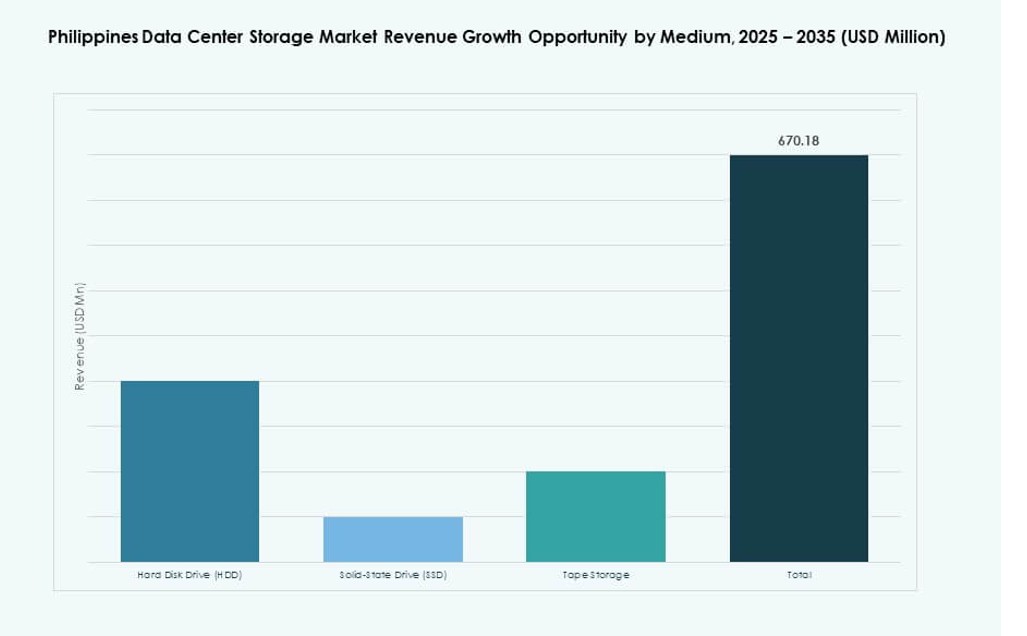

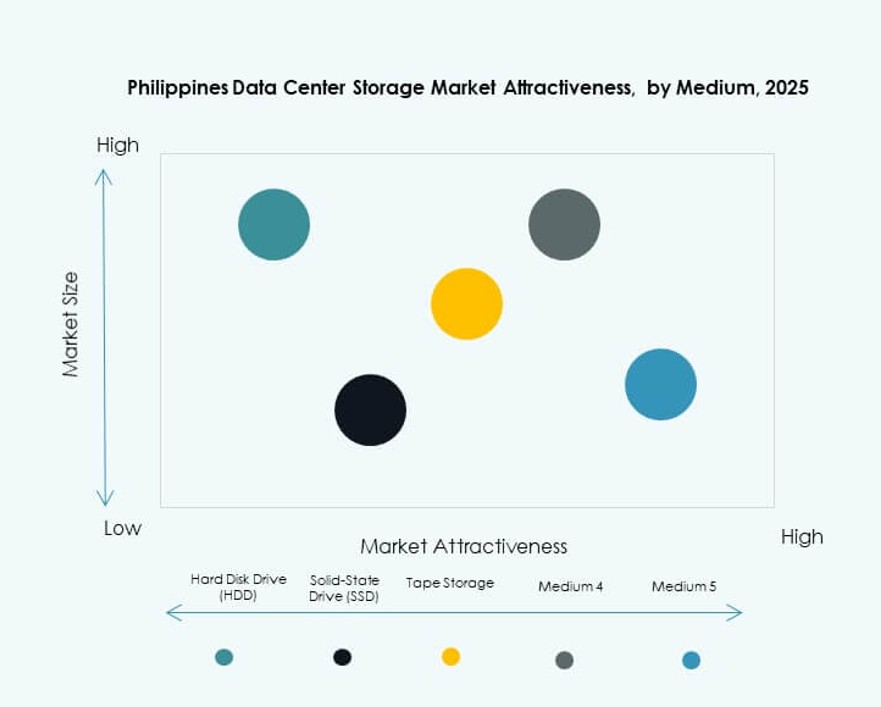

Por Medio

Los Discos Duros (HDD) aún mantienen la mayoría debido al menor costo por TB para almacenamiento en frío. Las Unidades de Estado Sólido (SSD) están creciendo rápidamente para aplicaciones críticas que requieren acceso rápido y durabilidad. El almacenamiento en cinta mantiene un papel de nicho en soluciones de archivo y respaldo. Las SSD son preferidas en arreglos flash y sistemas jerárquicos en el [mercado de almacenamiento de centros de datos en Filipinas]. Los despliegues híbridos que utilizan combinaciones de HDD y SSD también están en expansión.

Por Modelo de Despliegue

El despliegue local lidera debido a las necesidades de cumplimiento normativo y control empresarial. La adopción de almacenamiento basado en la nube está creciendo entre las PYMES y startups. El despliegue híbrido está emergiendo como el modelo más flexible entre el gobierno y grandes empresas. El [mercado de almacenamiento de centros de datos en Filipinas] apoya configuraciones híbridas que combinan seguridad local con escalabilidad en la nube. Este modelo es ideal para empresas que equilibran costo, control y cumplimiento.

Por Aplicación

Las TI y Telecomunicaciones lideran la demanda de almacenamiento debido al 5G, el crecimiento de datos móviles y la adopción de la nube. BFSI sigue de cerca con la demanda de manejo de datos de transacciones seguras y de alta velocidad. El gobierno y la salud están aumentando las cargas de trabajo digitales, impulsando las necesidades de almacenamiento local. El [mercado de almacenamiento de centros de datos en Filipinas] ve una creciente actividad en comercio electrónico, logística y educación. La demanda basada en aplicaciones se está desplazando hacia el rendimiento, la escala y la resiliencia.

Perspectivas Regionales

Metro Manila Posee el 60% del Mercado, Impulsando la Infraestructura Central y Proyectos de Gran Escala

Metro Manila es el principal centro del Mercado de Almacenamiento de Centros de Datos de Filipinas, con un 60% de participación. Ofrece conectividad, disponibilidad de energía y concentración empresarial. Quezon City, Makati y Pasig lideran en despliegues de Nivel III+. Las empresas multinacionales prefieren la región por cumplimiento, talento y tiempo de actividad. Los proveedores de colocación y nube establecen sus nodos regionales aquí. La inversión en almacenamiento es impulsada por los sectores bancario, gubernamental y tecnológico.

- Por ejemplo, VITRO, la división de centros de datos de PLDT, opera 11 centros de datos a nivel nacional, incluidos grandes sitios en Metro Manila, y su buque insignia VITRO Sta.

Las Visayas Centrales y la Región de Davao Representan el 25% con Crecientes Despliegues de Borde

Las Visayas Centrales, particularmente Cebú, y la Región de Davao tienen una participación de mercado combinada del 25%. Estas áreas atraen construcciones de centros de datos de borde debido al aumento del tráfico de internet y la actividad empresarial. Los sistemas de almacenamiento aquí apoyan los ecosistemas regionales de educación, salud y BPO. La expansión de la conectividad de fibra y los parques de TI atraen nuevas inversiones. El mercado aquí se beneficia de políticas locales de apoyo y mano de obra calificada.

El Resto de Luzón, Mindanao y Otras Islas Capturan el 15% a Través de la Demanda de Nicho y del Gobierno

Las ciudades más pequeñas y las provincias remotas representan el 15% del mercado de almacenamiento. Los proyectos de inclusión digital y ciudades inteligentes liderados por el gobierno son impulsores clave. Los sistemas de almacenamiento se despliegan en centros de recuperación ante desastres, unidades de salud digital y oficinas locales. El [Mercado de Almacenamiento de Centros de Datos de Filipinas] se expande en estas zonas a través de despliegues de borde robustos. Estas regiones dependen del almacenamiento en la nube y vinculado a satélites debido a las limitaciones de conectividad. Existe potencial de crecimiento en logística, defensa y servicios públicos.

- Por ejemplo, PLDT y otros operadores conectan múltiples instalaciones de VITRO, centros de datos regionales y estaciones de aterrizaje de cables en ubicaciones como La Union, Batangas y Digos para apoyar los servicios electrónicos del gobierno, sitios de recuperación ante desastres y plataformas de servicio público, permitiendo el almacenamiento de datos críticos fuera de Metro Manila como parte de una infraestructura nacional distribuida.

Perspectivas Competitivas:

- Dell Technologies

- Hewlett Packard Empresarial (HPE)

- Huawei Technologies Co., Ltd.

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- ePLDT

- ST Telemedia Global Data Centres

- Beeinfotech PH

- Hitachi Vantara

El mercado de almacenamiento de centros de datos en Filipinas presenta una combinación de proveedores de tecnología globales y operadores locales líderes. Está moldeado por la expansión agresiva de la nube, la digitalización empresarial y la modernización del sector público. Empresas globales como Dell, HPE, Huawei e IBM ofrecen infraestructura de almacenamiento de extremo a extremo en entornos flash, híbridos y definidos por software. Jugadores locales como ePLDT y Beeinfotech PH dominan en la colocación liderada por servicios, integrando el almacenamiento como servicio en ofertas empaquetadas. El mercado es competitivo en métricas como latencia, eficiencia energética, seguridad de datos y costo total de propiedad. Las asociaciones, la innovación en almacenamiento en el borde y las iniciativas de TIC respaldadas por el gobierno son impulsores clave de diferenciación. Los proveedores localizan activamente soluciones para cumplir con las leyes de soberanía de datos y apoyar cargas de trabajo localizadas.

Desarrollos Recientes:

- En marzo de 2025, ST Telemedia Global Data Centres Philippines, en colaboración con Vertiv, Dell Technologies y Novare Technologies, inauguró la primera sala de exhibición de tecnología de enfriamiento líquido del país. La instalación muestra infraestructura avanzada diseñada para soportar cargas de trabajo de alta densidad e IA, marcando un paso hacia el despliegue localizado de soluciones de almacenamiento y térmicas de próxima generación.

- En junio de 2025, Equinix confirmó la finalización de su adquisición de las instalaciones MN1, MN2 y MN3 con sede en Manila. El lanzamiento de MN2 por sí solo añadió aproximadamente 500 gabinetes, aumentando significativamente la capacidad de almacenamiento local para clientes nacionales e internacionales que operan en Filipinas.

- En marzo de 2025, Dell Technologies participó como socio tecnológico en la sala de exhibición de enfriamiento líquido de STT GDC Philippines. A través de esta colaboración, Dell posicionó sus plataformas de servidores y almacenamiento para despliegues de alta densidad y enfriados por líquido para satisfacer la creciente demanda de empresas locales y grandes proveedores de servicios en la nube.

- En diciembre de 2024, ST Telemedia Global Data Centres Philippines completó el marco estructural de su campus STT Fairview 1 en Quezon City. Se proyecta que alcance una capacidad de TI de 124 MW en su construcción total, y se espera que se convierta en el centro de datos más grande del país y un impulsor clave de la futura demanda de servidores y sistemas de almacenamiento de grado hiperescalar.