Resumé:

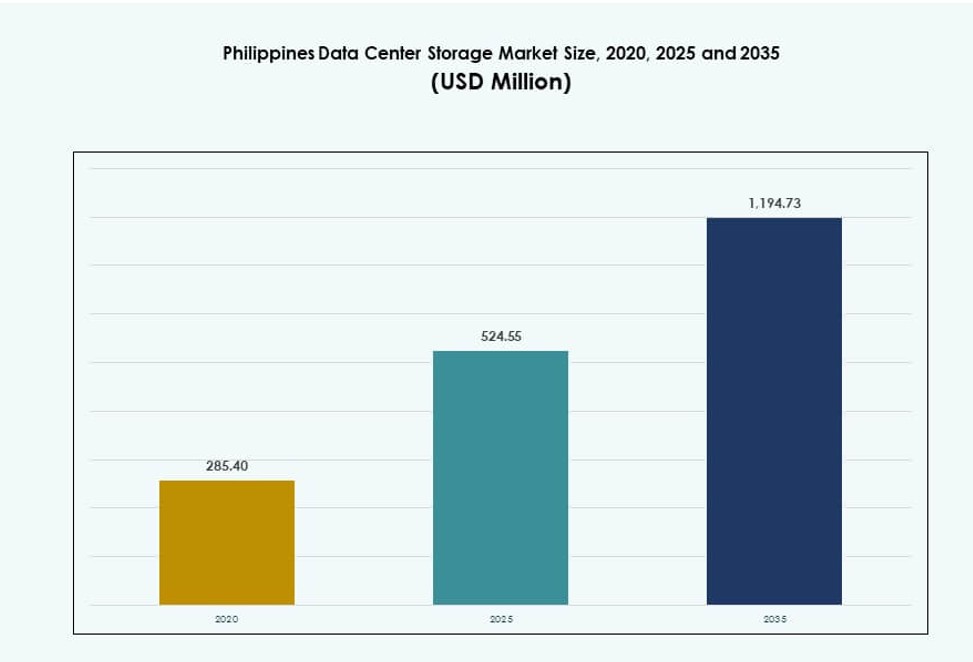

Filippinernes datacenterlagermarked blev vurderet til USD 285,40 millioner i 2020 til USD 524,55 millioner i 2025 og forventes at nå USD 1.194,73 millioner i 2035, med en CAGR på 8,49% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Filippinernes Datacenterlagermarked Størrelse 2025 |

USD 524,55 Millioner |

| Filippinernes Datacenterlagermarked, CAGR |

8,49% |

| Filippinernes Datacenterlagermarked Størrelse 2035 |

USD 1.194,73 Millioner |

Markedet udvikler sig på grund af hurtig digitalisering, stærk virksomhedsmigration til skyen og efterspørgsel efter lagersystemer med lav latenstid og høj kapacitet. AI-arbejdsbelastninger, smarte byprogrammer og voksende fintech-platforme driver modernisering af lagerinfrastruktur. Væskekølede og høj-densitetsinstallationer øges på tværs af colocation- og hyperskalaanlæg. Virksomheder investerer i skalerbar, energieffektiv opbevaring for at opfylde udviklende overholdelses- og præstationsstandarder. Lagring er nu en strategisk muliggører af operationel modstandsdygtighed og digital konkurrenceevne.

Metro Manila fører med den største andel på grund af sin avancerede konnektivitet, kvalificerede arbejdsstyrke og koncentration af efterspørgsel fra virksomheder og regeringen. Cebu og Davao er ved at blive sekundære knudepunkter, støttet af forbedrede fibernetværk og lokaliserede infrastrukturinitiativer. Regional ekspansion er i tråd med smarte byudrulninger og øget digital aktivitet i tier-to byzoner. Disse lokationer får betydning i understøttelsen af national lagerkapacitet og virksomhedskontinuitet.

Markedets Dynamik:

Markedsdrivere

Digital Transformation og Stigende Virksomhedsarbejdsbelastninger På Tværs af Nøglesektorer

Filippinernes datacenterlagermarked udvider sig på grund af stigende efterspørgsel fra BFSI, e-handel, telekommunikation og offentlige sektorer. Virksomheder opgraderer ældre systemer for at håndtere større datasæt og opfylde overholdelse. Højvolumenlagring er kritisk for at understøtte digitale transaktioner, identitetsstyring og datadrevne beslutninger. Edge computing-initiativer øger lokaliserede lagerbehov i detailhandel, sundhedsvæsen og logistik. Cloud-tjenesteudbydere forbedrer lagerets skalerbarhed og latenstidsydelse. Markedet spiller en central rolle i understøttelsen af langsigtet national IKT-udvikling. Det understøtter katastrofegendannelse, forretningskontinuitet og realtidsanalyse i virksomhedsskala. Voksende offentligt-private partnerskaber forbedrer også data-infrastrukturudrulning på tværs af regioner. Efterspørgslen efter lagring drives yderligere af lovgivningsmæssige krav til databeskyttelse og lokalitet.

- For eksempel har PLDT’s VITRO Sta. Rosa hyperscale facilitet, der blev aktiveret i juli 2024 og officielt lanceret i april 2025, en kapacitet på 50 MW og NVIDIA-drevne GPU-servere. Den understøtter AI-klar centraliseret lagerinfrastruktur til bank, fintech, sundhedsvæsen, logistik og offentlige arbejdsbelastninger, herunder analyse og katastrofegendannelse.

Adoption af AI, 5G og IoT-teknologier på tværs af kerneforretningsapplikationer

AI-adoption presser virksomheder til at implementere lagersystemer, der håndterer ustrukturerede data og træningsdata effektivt. Realtidsanalyse, maskinlæring og naturlig sprogbehandling kræver hurtigere og højere kapacitetsinfrastruktur. 5G-udrulningen i bycentre øger IoT-enheder og sensorer, der genererer store mængder lokaliserede data. Sikker, lav-latens lager er nu en kritisk muliggjører for smart produktion, autonome systemer og intelligent transport. Cloud-lagerudbydere tilbyder AI-klar løsninger skræddersyet til vertikaler som fintech og healthtech. Det filippinske datacenterlagermarked drager fordel af denne konvergens ved at tilbyde næste-generations lagerplatforme. Disse platforme tillader hurtig skalering og dynamisk ressourceallokering. Virksomheder og investorer ser langsigtet værdi i lagertjenester, der understøtter AI-livscyklus arbejdsbelastninger. Markedet fungerer nu som en kerne digital muliggjører for fremtidige teknologier.

Skift mod hybride cloud-modeller og softwaredefinerede lagermiljøer

Hybride cloud-strategier vinder frem blandt store virksomheder og mellemstore virksomheder. Disse modeller tilbyder fleksibilitet til at balancere dataresidens, omkostningseffektivitet og skalerbarhed. Lagermiljøer inkluderer nu softwaredefinerede lag til virtualisering, automatisering og orkestrering. Leverandører implementerer container-venlige og multi-tenant lagringsløsninger til dynamiske arbejdsbelastninger. Dette skift forbedrer håndterbarhed, sikkerhed og integration med DevOps-miljøer. Virksomheder investerer i cloud-native lager for at understøtte kontinuerlige implementeringspipelines. Det filippinske datacenterlagermarked understøtter hybride og edge-to-core arbejdsprocesser, hvilket driver CAPEX og OPEX effektivitet. Det forbedrer tilpasningsevnen til skiftende overholdelse, arbejdsbelastning og ydelseskrav. Lagerleverandører bygger platforme, der forenkler kontrol på tværs af offentlige og private skyer. Denne udvikling understøtter digital modstandsdygtighed for virksomheder.

Regeringspolitik, infrastrukturincitamenter og lokal produktionsintegration

Regeringen har introduceret skattemæssige incitamenter, PEZA-akkreditering og hurtigsporsgodkendelse for datainfrastruktur. Disse initiativer tiltrækker globale hyperscale-aktører og regionale colocation-udbydere. Særlige økonomiske zoner tilbyder adgang til strøm, jord og konnektivitet til reducerede omkostninger. Det filippinske datacenterlagermarked drager fordel af disse lokationsbaserede fordele og nationale digitale prioriteter. Fremvoksende integration med elektronikproduktion øger tilgængeligheden af lokaliserede lagerkomponenter. Lagerleverandører danner alliancer med teleselskaber og ICT-firmaer for at opbygge joint ventures. Infrastruktur udvikler sig for at tilpasse sig databeskyttelse og nationale cybersikkerhedsrammer. Investorernes tillid stiger på grund af politik-konsistens og efterspørgselsgennemsigtighed. Disse drivkræfter gør markedet til en strategisk vækstzone for digitale infrastrukturaktører.

- For eksempel, under CREATE MORE Act, er datacenterprojekter registreret i økonomiske zoner berettiget til fire til syv års indkomstskattefrihed, efterfulgt af en 5% særlig selskabsskat eller forbedrede fradrag, sammen med toldfri import af kapitaludstyr og nulmoms på lokale indkøb. Disse incitamenter støtter direkte nye investeringer i lager- og digital infrastruktur.

Markeds Trends

Stigende Hyperscale Aktivitet og Investering fra Globale Cloud Udbydere

Globale cloud-platforme træder ind på markedet gennem direkte byggerier eller partnerskaber med lokale virksomheder. Disse projekter inkluderer hyperscale-campusser, operatøruafhængige faciliteter og modulære lagersystemer. Udbydere prioriterer placeringer nær metronav for tilslutning og strømadgang. Hyperscale-investering driver efterspørgslen efter storskala lagerklynger med høj fejltolerance. Filippinernes Datacenter Lagringsmarked tiltrækker strategiske investeringer til regionale datahubber. Det er i overensstemmelse med APAC’s datasuverænitet og mål for reduktion af latenstid. Cloud-native lagerværktøjer og avanceret datalivscyklusstyring bliver implementeret. Disse opsætninger muliggør multitenancy, automatisering og integration med analysetjenester. Hyperscale-tilstedeværelse omformer kapacitetsplanlægning og prissætning på markedet.

Implementering af Edge Lagringssystemer til at Støtte Digitale Inklusionsinitiativer

Edge computing-projekter udvider sig til fjerntliggende øer, landdistriktsbyer og andenrangs byer. Telekomoperatører og internetudbydere installerer mikrodatacentre med distribuerede lagringslag. Disse systemer hjælper med at behandle indhold lokalt til e-læring, telemedicin og e-forvaltning. Edge-lagring reducerer afhængigheden af fjerntliggende kerneinfrastruktur og sænker latenstiden for kritiske apps. Filippinernes Datacenter Lagringsmarked understøtter denne edge-overgang gennem kompakte, skalerbare enheder. Bærbare lagringsplatforme bliver introduceret til feltoperationer og katastroferesiliens. Lokale regeringer og NGO’er adopterer edge-opsætninger for kontinuitet i nødsituationer. Vækst i satellitbredbånd og 5G styrker yderligere edge-lagringsanvendelser. Markedet ser efterspørgsel efter robuste, containeriserede lagringshardware.

Større Fokus på Grøn Lagringsinfrastruktur og Strømoptimering

Energieffektiv lagring vinder indpas som svar på stigende elomkostninger og bæredygtighedsmål. Leverandører tilbyder systemer med høj-densitetsdrev, strømbesparende tilstande og termisk overvågning. Colocation-udbydere evaluerer nu strømforbrugseffektivitet (PUE) i lagringsindkøb. Filippinernes Datacenter Lagringsmarked integrerer grøn køling og SSD-tung arkitektur for at optimere belastninger. Virksomheder migrerer til lagring med deduplikering, tiering og intelligent dataplacering. Disse funktioner reducerer fysisk fodaftryk og kølebehov. Faciliteter udnytter vedvarende energi og energikreditter, hvor det er tilgængeligt. Miljøcertificering påvirker valg af lagringsleverandør. Skiftet understøtter ESG-rapportering og grøn finansiering for store købere.

Udvidelse af Sikkerhedsdrevne Lagringsløsninger Midt i Vækst af Cyberrisici

Cybertrusler har øget virksomheders fokus på datasikkerhed og backup-løsninger. Efterspørgslen stiger efter uforanderlig lagring, ransomware-beskyttelse og luftgappede systemer. Overholdelse af databeskyttelseslove presser virksomheder til at opgradere backup- og katastrofeberedskabsinfrastruktur. Filippinernes datacenterlagermarked oplever vækst i sikre lagringsapparater. Disse løsninger inkluderer krypterede drev, tokeniseret adgang og adfærdsmonitorering. Virksomheder foretrækker leverandører med stærke SLA’er på dataintegritet og brudrespons. Flerlags sikkerhed og AI-baseret anomali-detektion bliver standard. Denne tendens understøtter markedsvækst i sektorer som BFSI og offentlige tjenester.

Markedsudfordringer

Infrastrukturhuller og bekymringer om strømforsyning begrænser implementeringen af lagersystemer

Begrænsede Tier III+ faciliteter i sekundære regioner bremser storskala lagerimplementeringer. Metro Manila huser den mest avancerede infrastruktur, men trængsel og mangel på jord øger driftsomkostningerne. Pålidelig strømforsyning og backupsystemer forbliver en udfordring for kantplaceringer. Filippinernes datacenterlagermarked står over for forsinkelser fra tilladelser, zoneinddeling og flaskehalse i fiberudrulning. Lagerprojekter i provinsområder kræver tung CAPEX til understøttende forsyninger. Netinstabilitet i nogle regioner øger nedetid og risiko for lagersystemer. Mangler i kvalificerede infrastrukturentreprenører forsinker hyperskala-tidslinjer. Faciliteter skal overinvestere i strømredundans for at opfylde virksomheders SLA’er. Denne barriere påvirker rentabiliteten for nye aktører.

Høj importafhængighed og begrænset modenhed i den lokale forsyningskæde

Markedet er stærkt afhængigt af importerede drev, controllere og racks, hvilket øger projektomkostninger og tidslinjer. Lokal sourcing af lagerhardware forbliver begrænset, og distributionskanaler mangler skala. Valutakursudsving og forsendelsesforsinkelser påvirker prisfastsættelse og tilgængelighed. Filippinernes datacenterlagermarked kæmper for at opbygge et robust lagerhardwareøkosystem. Leverandørstøtte og RMA-processer oplever forsinkelser på grund af offshore-afhængigheder. Mangel på færdigheder inden for softwaredefineret lagring og vedligeholdelse påvirker også adoptionen. Logistikomkostninger er højere sammenlignet med regionale jævnaldrende som Singapore og Malaysia. Begrænset lagerkomponentopbevaring i datacentre øger leveringstiderne for akutte udskiftninger. Disse problemer bremser markedets konkurrenceevne.

Markedsmuligheder

Cloud-native og AI-optimeret lagerbehov fra digitale virksomheder

Virksomheder inden for fintech, sundhedsvæsen og e-handel skalerer dataanalyse- og AI-platforme. De kræver lagringsløsninger med lav latenstid, høj gennemløb og intelligent lagdeling. Filippinernes datacenterlagermarked kan drage fordel af dette skift ved at tilbyde AI-klare, cloud-integrerede platforme. Efterspørgslen efter S3-kompatibel objektlagring og GPU-tilpasset lagring stiger. Startups og store virksomheder udforsker begge pay-as-you-go-modeller for fleksibilitet.

Digitalisering i den offentlige sektor og e-regeringssystemer øger lagerbehovet

Nationale IKT-programmer som eGOV og digitale ID-systemer kræver sikker, skalerbar lagring. Offentlige myndigheder vedtager on-prem og hybride modeller for at opfylde overholdelse. Det filippinske datacenterlagermarked oplever offentlige indkøb til langtidsarkivering og borgerdataplatforme. Muligheder ligger i lagdelt lagring, automatiserede backups og sikre hvælvinger til forsvars- og sundhedssektorerne.

Markedssegmentering

Efter lagertype

Traditionel lagring forbliver bredt anvendt til strukturerede arbejdsbelastninger og lavprisarkivering. All-flash lagring vinder andel på grund af sin hastighed og pålidelighed, især inden for bank og telekommunikation. Hybrid lagring fører det [Filippinske datacenterlagermarked] på grund af sin balance mellem ydeevne og omkostninger. Mange virksomheder kombinerer HDD med SSD i hybride arrays. All-flash adoption vil vokse hurtigst på grund af digital bankvirksomhed, AI og cloud-native apps.

Efter lagringsudrulning

Storage Area Network (SAN) systemer dominerer store datacentre på grund af høj ydeevne og centraliseret styring. Network-attached Storage (NAS) er almindelig i mellemstore virksomheder og offentlige opsætninger. Direct-attached Storage (DAS) anvendes i edge-sites og ældre systemer. SAN fører det [Filippinske datacenterlagermarked] på grund af sin skalerbarhed og hastighed. Fremtidig efterspørgsel efter NAS vil vokse i sundheds- og detailsektorerne.

Efter komponent

Hardware udgør den største andel, drevet af efterspørgsel efter SSD’er, controllere og kabinetter. Software vinder frem, da flere organisationer implementerer lagringsvirtualisering og automatiseringsværktøjer. Lagringsstyrings- og overvågningsværktøjer pakkes sammen med hardware. Det [Filippinske datacenterlagermarked] viser stærk investering i højtydende lagringsapparater. Softwaredefineret lagring forventes at stige, efterhånden som cloud- og edge-modeller vokser.

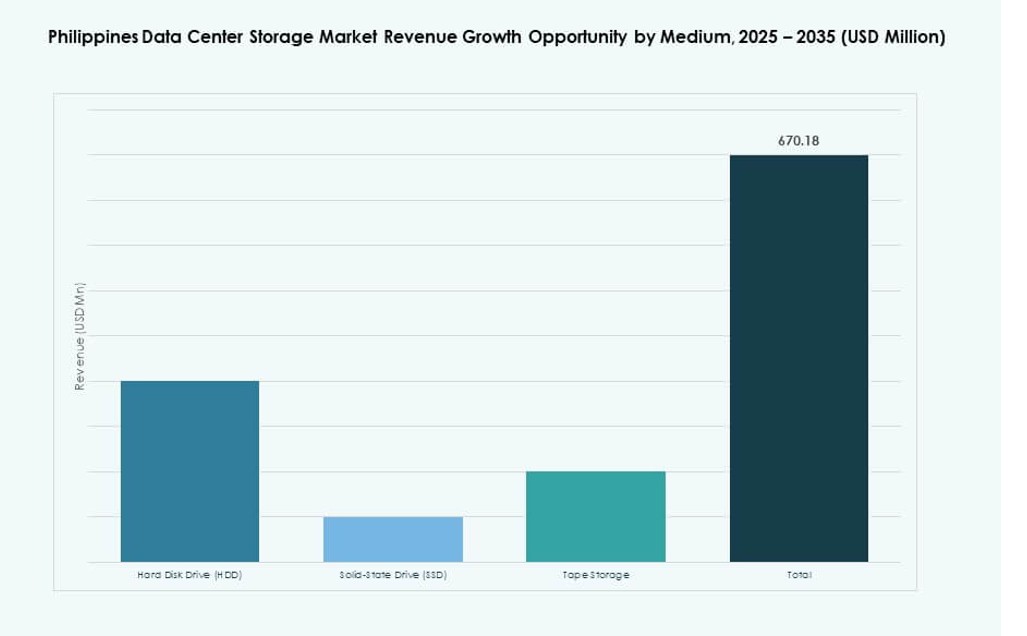

Efter medium

Hard Disk Drives (HDD’er) holder stadig majoriteten på grund af lavere omkostninger pr. TB for kold lagring. Solid-State Drives (SSD’er) vokser hurtigt til missionkritiske applikationer, der kræver hurtig adgang og holdbarhed. Båndlagring opretholder en niche-rolle i arkiverings- og backup-løsninger. SSD’er foretrækkes i flash-arrays og lagdelte systemer i det [Filippinske datacenterlagermarked]. Hybride udrulninger, der bruger kombinationer af HDD og SSD, udvides også.

Efter udrulningsmodel

On-premises udrulning fører på grund af lovgivningsmæssig overholdelse og behov for virksomhedskontrol. Cloud-baseret lageradoption vokser på tværs af SMB’er og startups. Hybrid udrulning er ved at blive den mest fleksible model på tværs af regeringen og store virksomheder. Det [Filippinske datacenterlagermarked] understøtter hybride opsætninger, der blander lokal sikkerhed med cloud-skalerbarhed. Denne model er ideel for virksomheder, der balancerer omkostninger, kontrol og overholdelse.

Efter anvendelse

IT og telekommunikation leder lagerbehovet på grund af 5G, vækst i mobildata og cloud-adoption. BFSI følger tæt med efterspørgsel efter sikker, højhastigheds transaktionsdatahåndtering. Offentlig og sundhedssektoren øger digitale arbejdsbelastninger, hvilket øger behovet for lokaliseret lagring. Det [Filippinske datacenterlagermarked] ser stigende aktivitet inden for e-handel, logistik og uddannelse. Anvendelsesbaseret efterspørgsel skifter mod ydeevne, skala og modstandsdygtighed.

Regionale Indsigter

Metro Manila Holder 60% Andel, Driver Kerneinfrastruktur og Hyperscale Projekter

Metro Manila er det primære knudepunkt for Filippinernes Datacenterlager Marked, med en andel på 60%. Det tilbyder forbindelser, strømtilgængelighed og virksomhedskoncentration. Quezon City, Makati og Pasig fører i Tier III+ udrulninger. Multinationale virksomheder foretrækker regionen for overholdelse, talent og oppetid. Colocation og cloud-udbydere baserer deres regionale noder her. Lagerinvesteringer drives af bank-, regering- og teknologisektorerne.

- For eksempel driver VITRO, datacenterarmen af PLDT, 11 datacentre landsdækkende, inklusive store steder i Metro Manila, og dets flagskib VITRO Sta.

Central Visayas og Davao-regionen Står for 25% med Voksende Edge-Implementeringer

Central Visayas, især Cebu, og Davao-regionen har en samlet markedsandel på 25%. Disse områder tiltrækker edge-datacenterbyggerier på grund af stigende internettrafik og forretningsaktivitet. Lagersystemerne her understøtter regionale uddannelses-, sundheds- og BPO-økosystemer. Udvidelse af fiberforbindelser og IT-parker tiltrækker nye investeringer. Markedet her drager fordel af støttende lokale politikker og kvalificeret arbejdskraft.

Resterende Luzon, Mindanao og Andre Øer Fanger 15% Gennem Niche- og Regeringsefterspørgsel

Mindre byer og fjerntliggende provinser står for 15% af lagermarkedet. Regeringsledede digitale inklusions- og smart city-projekter er nøglefaktorer. Lagersystemer implementeres i katastrofeberedskabscentre, digitale sundhedsenheder og lokale kontorer. Filippinernes Datacenterlager Marked udvider sig til disse zoner gennem robuste edge-implementeringer. Disse regioner er afhængige af cloud- og satellitforbundne lagre på grund af forbindelsesbegrænsninger. Vækstpotentiale findes inden for logistik, forsvar og offentlige tjenester.

- For eksempel forbinder PLDT og andre operatører flere VITRO-faciliteter, regionale datacentre og kabel-landingsstationer i steder som La Union, Batangas og Digos for at understøtte regeringens e-tjenester, katastrofe-genopretningssteder og offentlige serviceplatforme, hvilket muliggør lagring af kritiske data uden for Metro Manila som en del af en distribueret national infrastruktur.

Konkurrence Indsigt:

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- Huawei Technologies Co., Ltd.

- IBM Corporation

- NetApp

- Cisco Systems, Inc.

- ePLDT

- ST Telemedia Global Data Centres

- Beeinfotech PH

- Hitachi Vantara

Filippinernes datacenterlagermarked har en blanding af globale teknologileverandører og førende lokale operatører. Det formes af aggressiv cloud-udvidelse, virksomhedsdigitalisering og modernisering af den offentlige sektor. Globale virksomheder som Dell, HPE, Huawei og IBM tilbyder end-to-end lagerinfrastruktur på tværs af flash, hybrid og softwaredefinerede miljøer. Lokale aktører som ePLDT og Beeinfotech PH dominerer i service-ledet colocation, der integrerer storage-as-a-service i pakkeløsninger. Markedet er konkurrencepræget på parametre som latenstid, energieffektivitet, datasikkerhed og totalomkostninger ved ejerskab. Partnerskaber, edge-lagerinnovation og regeringsstøttede IKT-initiativer er vigtige differentieringsdrivere. Leverandører lokaliserer aktivt løsninger for at matche datasuverænitetens love og understøtte lokaliserede arbejdsbelastninger.

Seneste Udviklinger:

- I marts 2025 indviede ST Telemedia Global Data Centres Philippines, i samarbejde med Vertiv, Dell Technologies og Novare Technologies, landets første showroom for væskekølingsteknologi. Faciliteterne fremviser avanceret infrastruktur designet til at understøtte høj-densitets og AI-arbejdsbelastninger, hvilket markerer et skridt mod lokaliseret implementering af næste generations lager- og termiske løsninger.

- I juni 2025 bekræftede Equinix færdiggørelsen af sin overtagelse af de Manila-baserede MN1, MN2 og MN3 faciliteter. Lanceringen af MN2 alene tilføjede cirka 500 skabe, hvilket betydeligt øgede den lokale lagerkapacitet for både indenlandske og internationale kunder, der opererer i Filippinerne.

- I marts 2025 deltog Dell Technologies som teknologipartner i STT GDC Philippines væskekølingsshowroom. Gennem dette samarbejde positionerede Dell sine server- og lagerplatforme til høj-densitets, væskekølede implementeringer for at imødekomme den voksende efterspørgsel fra lokale virksomheder og hyperscalers.

- I december 2024 afsluttede ST Telemedia Global Data Centres Philippines den strukturelle ramme af sin STT Fairview 1 campus i Quezon City. Forventet at nå 124 MW IT-kapacitet ved fuld udbygning, forventes det at blive landets største datacenter og en nøglefaktor for fremtidig efterspørgsel efter hyperscale-grade servere og lagersystemer.