Краткое резюме:

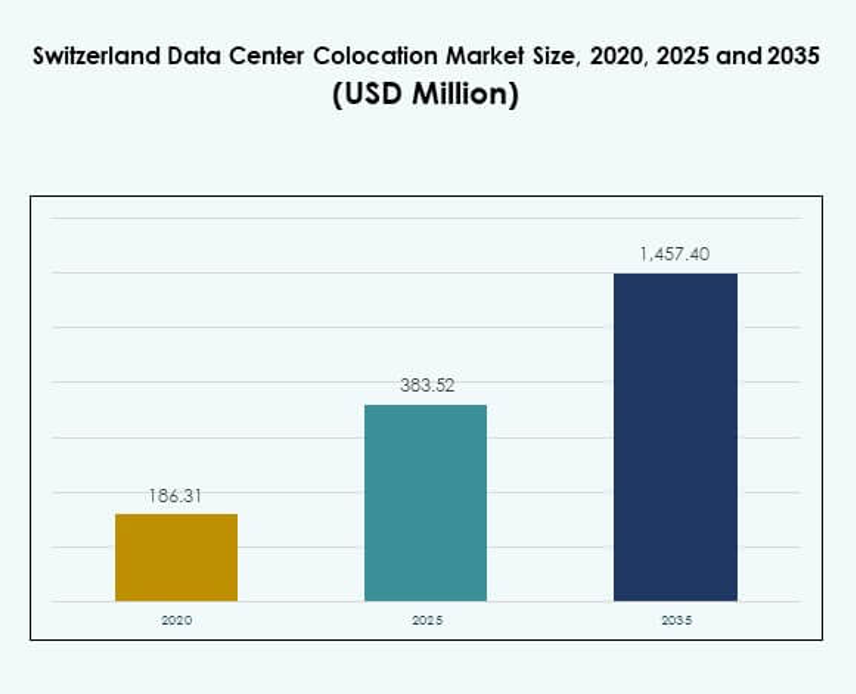

Размер рынка колокации дата-центров в Швейцарии был оценен в 186,31 миллиона долларов США в 2020 году, увеличился до 383,52 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 457,40 миллиона долларов США к 2035 году при среднегодовом темпе роста (CAGR) 14,22% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка колокации дата-центров в Швейцарии 2025 |

383,52 миллиона долларов США |

| Рынок колокации дата-центров в Швейцарии, CAGR |

14,22% |

| Размер рынка колокации дата-центров в Швейцарии 2035 |

1 457,40 миллиона долларов США |

Сильный спрос на безопасную, высокопроизводительную инфраструктуру и передовые облачные сервисы стимулирует быстрое принятие колокации в стране. Рынок колокации дата-центров в Швейцарии выигрывает от растущей интеграции ИИ и Интернета вещей, высокой доступности возобновляемой энергии и масштабируемой инфраструктуры. Эти факторы создают благоприятные условия для гипермасштабных компаний и корпоративных клиентов. Его стратегическая важность для инвесторов заключается в стабильной нормативно-правовой среде, надежном энергоснабжении и прямой связи с основными европейскими узлами. Цюрих лидирует на рынке благодаря своей плотной сетевой инфраструктуре, присутствию гипермасштабных компаний и сильной волоконно-оптической связи. Женева становится вторичным узлом, поддерживаемым интеграцией возобновляемой энергии и трансграничной финансовой деятельностью. Берн и другие регионы растут за счет модульных расширений и стратегических инвестиций в инфраструктуру. Эти географические динамики делают Швейцарию критически важным узлом в экосистеме цифровой инфраструктуры Европы.

Движущие силы рынка

Растущий спрос на высокопроизводительную инфраструктуру, поддерживающую внедрение облачных технологий и ИИ

Сильная цифровая экосистема Швейцарии стимулирует крупные инвестиции в передовые объекты колокации. Глобальные предприятия внедряют рабочие нагрузки ИИ, приложения Интернета вещей и процессы, требующие больших объемов данных, что увеличивает спрос на надежные вычислительные мощности. Рынок колокации дата-центров в Швейцарии выигрывает от своей надежной волоконной инфраструктуры и прямой облачной связи с гипермасштабными компаниями. Цюрих играет ключевую роль в обеспечении доступа с низкой задержкой по всей Европе. Предприятия уделяют приоритетное внимание времени безотказной работы и масштабируемой архитектуре для удовлетворения быстро меняющихся ИТ-потребностей. Провайдеры колокации сосредотачиваются на высокоплотных развертываниях и эффективном использовании энергии. Инвесторы рассматривают эту инфраструктуру как критически важную для цифрового роста. Этот сдвиг укрепляет позицию Швейцарии как стратегического цифрового узла.

- Например, Equinix объявила о внедрении жидкостного охлаждения на своих глобальных объектах, поддерживая рабочие нагрузки ИИ с плотностью мощности до 100 кВт на стойку с помощью технологии прямого охлаждения чипов. Эта возможность позволяет эффективно обрабатывать высокопроизводительные вычислительные кластеры и приложения, интенсивно использующие GPU.

Расширение интеграции возобновляемой энергии для повышения операционной эффективности

Сильная доступность возобновляемой энергии укрепляет профиль устойчивости швейцарских дата-центров. Операторы колокации активно внедряют энергоэффективные решения для охлаждения, управления энергией и рекуперации тепла. Рынок колокации дата-центров в Швейцарии выигрывает от доступности гидроэнергии, обеспечивая стабильное и чистое энергоснабжение. Операторы согласовывают свою деятельность с целями углеродной нейтральности для достижения целей устойчивого развития предприятий. Эффективная интеграция энергии также улучшает контроль операционных затрат для арендаторов. Инвесторы предпочитают локации со стабильными энергосистемами и соблюдением экологических норм. Это согласование поддерживает долгосрочную доходность и ESG-стратегии. Интеграция возобновляемой энергии повышает как надежность, так и глобальную конкурентоспособность швейцарских активов колокации.

- Например, Green Datacenter AG запустила свой Metro-Campus Zurich Datacenter M в январе 2023 года, объект, построенный с энергоэффективным дизайном в Дильсдорфе и работающий на возобновляемой энергии и стратегиях свободного охлаждения.

Регуляторная стабильность и защита данных укрепляют доверие инвесторов

Швейцарская структура защиты данных и политическая стабильность создают безопасную рабочую среду. Предприятия ценят строгие правила конфиденциальности, которые соответствуют стандартам ЕС, сохраняя при этом независимость. Рынок колокации дата-центров в Швейцарии получает стратегическое преимущество благодаря своей надежной структуре соблюдения норм. Операторы колокации привлекают глобальных клиентов, ищущих хостинг данных, соответствующий GDPR, но суверенный. Регуляторная определенность снижает риски для крупных инфраструктурных инвестиций. Стабильность поддерживает долгосрочные арендные соглашения и международные партнерства. Это преимущество привлекает клиентов из финансовых услуг, здравоохранения и государственного сектора. Сильное управление укрепляет репутацию Швейцарии как надежного места для хостинга.

Развертывание на краю сети и расширение гипермасштабов создают новые коридоры роста

Игроки гипермасштабов расширяют свое присутствие в Цюрихе и прилегающих зонах для удовлетворения растущего спроса. Развертывание на краю сети обеспечивает ультранизкую задержку и распределенные возможности обработки. Рынок колокации дата-центров в Швейцарии выигрывает от растущих стратегий хостинга вблизи. Операторы связи и предприятия развертывают узлы на краю сети для поддержки 5G, IoT и умных промышленных приложений. Эта инфраструктура ускоряет сетевую отзывчивость и гибкость бизнеса. Стратегическое географическое положение поддерживает подключение к крупным городам ЕС. Операторы расширяют свое присутствие с помощью модульных и масштабируемых построек. Инвестиции в край и гипермасштабы увеличивают конкурентоспособность рынка и привлекают глобальные потоки капитала.

Тенденции рынка

Рекуперация тепла и модели круговой энергетики трансформируют работу дата-центров

Практики круговой энергетики формируют будущие энергетические стратегии в швейцарских объектах колокации. Провайдеры колокации экспортируют отходящее тепло от работы серверов в системы центрального отопления. Рынок колокации дата-центров в Швейцарии выигрывает от этих передовых инициатив в области устойчивого развития. Это снижает воздействие на окружающую среду и улучшает показатели энергоэффективности. Цюрих лидирует в этом сдвиге, несколько операторов интегрируют городские отопительные сети. Такие практики создают потоки ценности, улучшая показатели ESG. Регуляторные стимулы и государственно-частные партнерства поддерживают более широкое внедрение. Круговые модели укрепляют позицию Швейцарии как лидера в области зеленой инфраструктуры данных.

Автоматизация на основе ИИ повышает эффективность и надежность на всех объектах

Операторы внедряют мониторинг на основе ИИ, предиктивное обслуживание и динамическое охлаждение для оптимизации операций. ИИ обеспечивает управление энергопотреблением в реальном времени и распределение нагрузки для улучшения производительности. Рынок колокации дата-центров в Швейцарии использует автоматизацию для повышения энергосбережения и надежности. Инструменты ИИ помогают операторам управлять мощностями и быстро реагировать на изменения спроса. Предиктивная аналитика снижает время простоя и улучшает качество обслуживания. Это улучшает клиентский опыт и укрепляет соблюдение уровня обслуживания. Автоматизация также поддерживает модульную масштабируемость для будущих расширений мощностей. Интеграция ИИ становится стандартным конкурентным отличием.

Растущие узлы межсоединений укрепляют международную связность

Швейцария становится ключевым узлом межсоединений для Центральной и Западной Европы. Высокоскоростные волоконные маршруты связывают Цюрих с Франкфуртом, Миланом, Парижем и Лондоном. Рынок колокации дата-центров в Швейцарии выигрывает от этой плотной сетевой интеграции. Предприятия используют эти узлы для обеспечения безопасного обмена трафиком с низкой задержкой. Нейтральные к операторам объекты увеличивают гибкость доступа к облачным сервисам для клиентов. Рост межсоединений повышает привлекательность Швейцарии для поставщиков контента и гипермасштабируемых компаний. Это стимулирует уплотнение сети и увеличивает потоки цифровой торговли. Сильная связность укрепляет роль страны как европейского цифрового моста.

Повышенное внимание к модульным и масштабируемым архитектурам дата-центров

Модульный дизайн инфраструктуры позволяет быстрее развертывать и гибко расширять мощности. Операторы колокации принимают предварительно изготовленные модули для быстрого удовлетворения запросов клиентов. Рынок колокации дата-центров в Швейцарии выигрывает от сокращения сроков строительства и эффективного использования земли. Модульные постройки соответствуют изменяющимся требованиям предприятий к мощности и пространству. Эта тенденция поддерживает как гипермасштабируемые, так и периферийные стратегии. Она также позволяет провайдерам более эффективно реагировать на изменения в регулировании и на рынке. Масштабируемость обеспечивает лучшую оптимизацию затрат и более быстрые циклы возврата инвестиций. Принятие модульных решений повышает гибкость и конкурентоспособность рынка.

Проблемы рынка

Ограничения доступности электроэнергии и давление высоких цен на энергию

Ограниченная пропускная способность сети и растущие затраты на энергию вызывают серьезные опасения у операторов. Гидроэнергетика остается стабильной, но растущий спрос напрягает общую доступность. Рынок колокации дата-центров в Швейцарии сталкивается с операционной сложностью в обеспечении устойчивой и доступной энергии. Растущие затраты на электроэнергию оказывают давление на модели ценообразования колокации и маржу клиентов. Провайдерам необходимо балансировать цели ESG с стратегиями контроля затрат. Расширение возобновляемых мощностей требует времени, увеличивая краткосрочные риски. Ограничения по электроэнергии также ограничивают быстрое увеличение мощностей для гипермасштабируемых проектов. Энергетическая безопасность остается критическим фактором, влияющим на инвестиционные стратегии.

Сложное соблюдение нормативных требований и ограничения на использование земли замедляют расширения

Строгие нормы зонирования, строительства и охраны окружающей среды создают препятствия для развития новых объектов. Рынок колокации дата-центров в Швейцарии работает в рамках многослойных нормативных требований на национальном и муниципальном уровнях. Получение разрешений часто связано с длительными циклами рассмотрения и обязательствами по инфраструктуре. Дефицит земли вблизи узлов городской связи усиливает конкурентные торги. Эти факторы замедляют сроки расширения как для розничных, так и для оптовых поставщиков. Инвесторы сталкиваются с дополнительными затратами, связанными с получением разрешений. Операторам необходимо ориентироваться в сложных правилах, сохраняя при этом прибыльность проектов. Эти ограничения влияют на масштабируемость рынка и оперативную гибкость.

Возможности рынка

Расширение гипермасштабных и периферийных развертываний укрепляет рост рынка

Поставщики гипермасштабных решений увеличивают инвестиции в Цюрих и прилегающие регионы. Периферийная инфраструктура поддерживает отрасли, требующие обработки в реальном времени, такие как производство и автономные системы. Рынок колокации дата-центров в Швейцарии выигрывает от этого многослойного роста инфраструктуры. Местные предприятия получают улучшенный доступ к масштабируемым и безопасным вычислительным мощностям. Это привлекает международных игроков, ищущих низкую задержку европейской связи. Инвестиционный импульс создает сильные возможности для операторов колокации. Стратегическое расположение вокруг ключевых волоконных маршрутов максимизирует потенциал роста.

Внедрение зеленых технологий как конкурентное преимущество для провайдеров колокации

Лидерство в области устойчивого развития повышает глобальную привлекательность Швейцарии на рынке колокации. Операторы инвестируют в жидкостное охлаждение, повторное использование тепла и источники энергии с нулевым углеродным следом. Рынок колокации дата-центров в Швейцарии получает стратегическую видимость благодаря этим инновациям. Предприятия предпочитают размещение в экологически соответствующих объектах для выполнения требований ESG. Провайдеры могут получить доступ к зеленому финансированию и долгосрочным партнерствам. Зеленые практики соответствуют корпоративным климатическим целям и укрепляют брендинг. Это создает сильные возможности для инвестиций и рыночной дифференциации.

Сегментация рынка

По типу

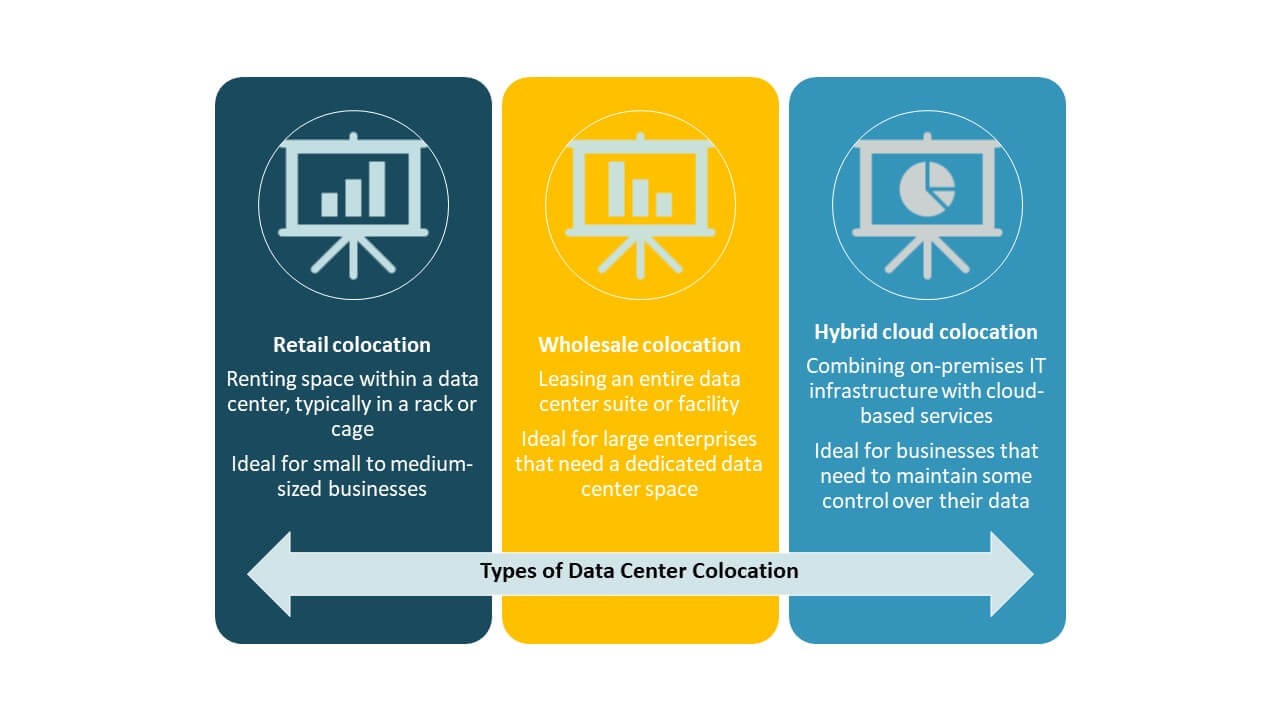

Розничная колокация занимает наибольшую долю на рынке колокации дата-центров в Швейцарии благодаря своей гибкости для малых и средних предприятий. Она позволяет клиентам арендовать пространство в стойке с управляемым питанием и подключением. Оптовая колокация поддерживает потребности гипермасштабных решений, но сталкивается с более длительными циклами развертывания. Гибридная облачная колокация быстро растет, поскольку предприятия комбинируют локальные и облачные рабочие нагрузки. Розничная модель остается доминирующей из-за легкости масштабирования и меньших капитальных затрат.

По уровню

Третий уровень доминирует на рынке колокации дата-центров в Швейцарии благодаря балансу между стоимостью и надежностью. Он обеспечивает резервные компоненты и 99,982% времени безотказной работы, удовлетворяя критические потребности предприятий. Четвертый уровень растет в сегментах гипермасштабных решений, но связан с более высокими затратами. Первый и второй уровни обслуживают меньшие рабочие нагрузки с меньшей избыточностью. Большинство международных предприятий предпочитают третий уровень для размещения критически важных задач. Соответствие нормативным требованиям и энергоэффективность укрепляют его позиции на швейцарском рынке.

По размеру предприятия

Крупные предприятия занимают основную долю на рынке колокации дата-центров Швейцарии. Они требуют высокой безопасности, масштабируемой инфраструктуры и выделенной мощности. Малые и средние предприятия увеличивают внедрение через модели розничной колокации, которые снижают капитальные затраты. Крупные предприятия стимулируют спрос через интеграцию гибридных облаков и настройки для восстановления после сбоев. Они также используют колокацию для соблюдения законов о локализации данных. Ожидается, что рост малых и средних предприятий ускорится с расширением инициатив по цифровой трансформации.

По отраслям конечных пользователей

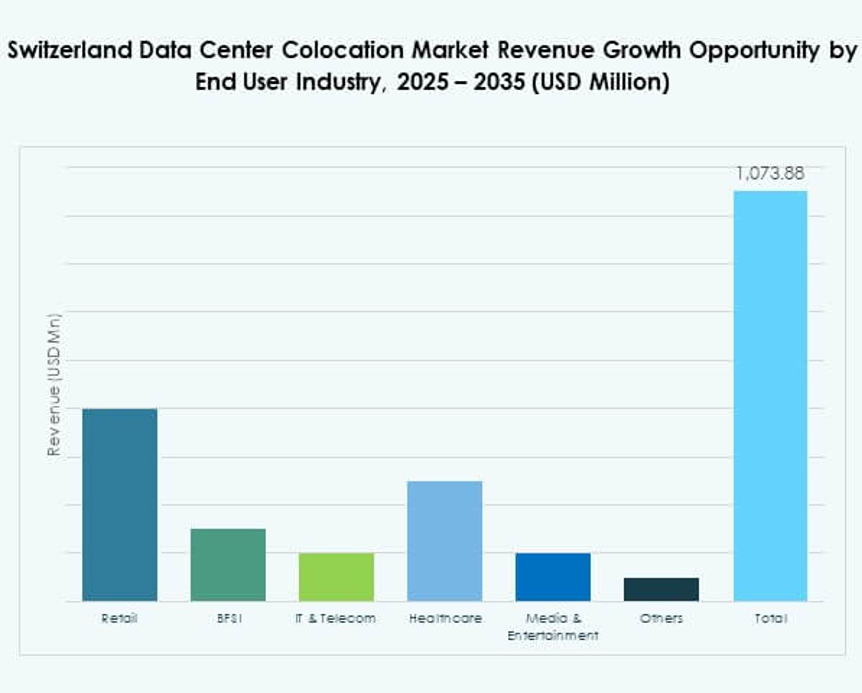

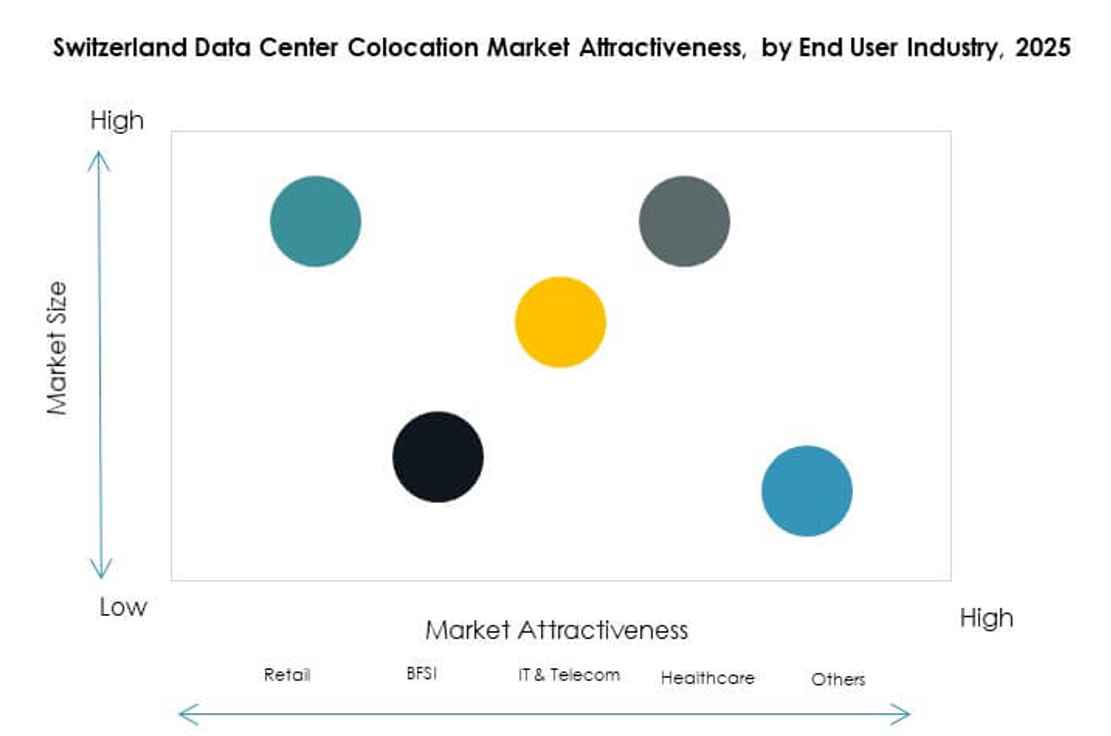

Сектор ИТ и телекоммуникаций лидирует на рынке колокации дата-центров Швейцарии, движимый облачными вычислениями, развертыванием 5G и рабочими нагрузками ИИ. За ним следует сектор BFSI из-за строгих требований к безопасности данных и соблюдению норм. Секторы здравоохранения и медиа внедряют колокацию для поддержки безопасного и масштабируемого хранения. Розничная торговля использует колокацию для электронной коммерции и цифровизации цепочек поставок. Другие отрасли перемещают рабочие нагрузки за пределы своих помещений, чтобы снизить сложность операций. ИТ и телекоммуникации остаются основным сегментом отрасли для роста рынка.

Региональные особенности

Цюрих лидирует на рынке благодаря сильной связности и присутствию гипермасштабных центров (67,3%)

Цюрих доминирует на рынке колокации дата-центров Швейцарии с долей 67,3%. Его плотная инфраструктура связности и близость к основным волоконным маршрутам ЕС делают его основным узлом. Большинство гипермасштабных и корпоративных развертываний колокации сосредоточены здесь. Надежность энергоснабжения и квалифицированная рабочая сила Цюриха еще больше укрепляют его стратегическую роль. Операторы колокации расширяют мощности вокруг Цюриха, чтобы поддержать растущий спрос со стороны международных облачных провайдеров. Его географическое преимущество обеспечивает низкую задержку соединений с Франкфуртом, Миланом и Парижем.

- Например, Equinix управляет своим объектом ZH5 в Цюрихе, предлагая более 6 670 м² колокационного пространства с возможностью размещения до 2 600 шкафов и предоставляя подключение к основным облачным платформам, включая Microsoft Azure и Google Cloud.

Женева становится вторичным узлом с устойчивой инфраструктурой (20,6%)

Женева занимает 20,6% доли на рынке колокации дата-центров Швейцарии. Она выигрывает от сильной интеграции возобновляемых источников энергии и международного присутствия бизнеса. Колокационные объекты в этом регионе поддерживают трансграничные финансовые услуги и государственные рабочие нагрузки. Ее устойчивое энергоснабжение делает ее привлекательной для зеленых инвестиционных фондов. Растущая экосистема межсоединений Женевы усиливает ее роль как вторичного узла. Операторы сосредотачиваются на масштабируемых построениях для поддержки растущего спроса на периферийные развертывания.

- Например, кампус GEN01A компании STACK Infrastructure в Женеве работает на 100% гидроэлектричестве и предлагает введенную в эксплуатацию мощность около 4 МВт с нейтральным к операторам межсоединением и доступом к более широкой экосистеме Женевы, включая пиринг, доступный в CERN/Equinix Geneva через CIXP.

Берн и другие регионы демонстрируют стабильный рост благодаря стратегическим расширениям (12,1%)

Берн и другие регионы в совокупности занимают 12,1% доли на рынке колокации дата-центров Швейцарии. Они приобретают значение благодаря региональным развертываниям на периферии и модульным построениям дата-центров. Низкие затраты на землю и поддерживающая муниципальная политика способствуют новым инвестициям. Эти регионы предоставляют альтернативные варианты размещения, чтобы снизить нагрузку на мощности Цюриха. Местные власти продвигают развитие инфраструктуры для поддержки индустриальной цифровизации. Стабильный рост в этих регионах усиливает общую устойчивость и разнообразие рынка.

Конкурентные Инсайты:

- Green.ch

- Safe Host

- Exoscale

- Nine Internet Solutions

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Конкурентный ландшафт рынка колокации дата-центров в Швейцарии включает сочетание местных операторов и глобальных гипермасштабных игроков. Green.ch, Safe Host и Exoscale укрепляют местное присутствие за счет инфраструктуры, ориентированной на устойчивое развитие, и региональной связности. Глобальные компании, такие как Equinix, Digital Realty и AWS, предлагают гипермасштабные возможности, передовые услуги по межсоединению и прямой доступ к облачным сервисам. Это способствует сильной конкуренции, основанной на масштабируемости, энергоэффективности и надежности услуг. Стратегические инвестиции, приобретения и интеграция зеленой энергии формируют рыночные позиции. Местные провайдеры выделяются благодаря экспертным знаниям в области регулирования и услугам вблизи, в то время как глобальные лидеры расширяют мощности для удовлетворения спроса со стороны предприятий. Эта сбалансированная конкуренция стимулирует инновации и модернизацию услуг в ключевых центрах, таких как Цюрих и Женева.

Недавние События:

- В октябре 2025 года швейцарский Green Datacenter продолжил свое европейское расширение, официально войдя на немецкий рынок. 11 сентября Green Datacenter успешно создал свою дочернюю компанию, Green Datacenter Germany GmbH, и завершил оценку новых местоположений для дата-центров недалеко от Франкфурта. Этот стратегический шаг позволил Green Datacenter, в первую очередь известному обслуживанием корпоративных клиентов и облачных провайдеров, еще больше расширить свое присутствие в Европе.

- В сентябре 2025 года NorthC объявила о строительстве нового регионального дата-центра в Базеле, Швейцария. Подписание контракта на создание объекта состоялось на кампусе инноваций uptownBasel в Арлесхайме. Проект развития продемонстрировал неизменную приверженность NorthC к укреплению своего местного присутствия и предоставлению региональным облачным и корпоративным клиентам улучшенных решений по колокации и прямым вариантам подключения.