Resumen ejecutivo:

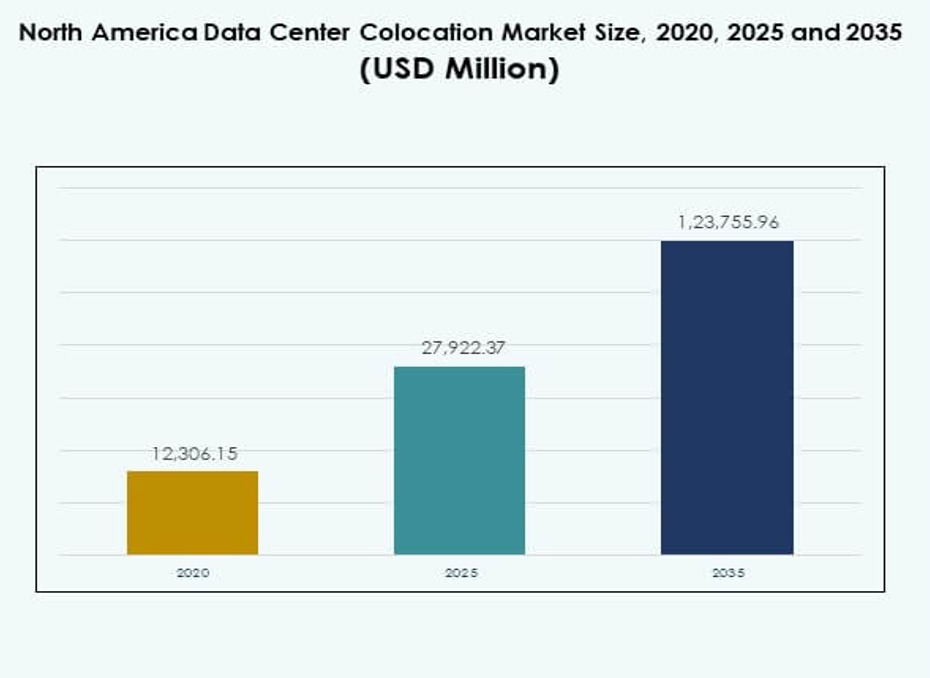

El tamaño del mercado de colocación de centros de datos en América del Norte se valoró en USD 12,306.15 millones en 2020, alcanzando USD 27,922.37 millones en 2025 y se anticipa que llegará a USD 1,23,755.96 millones para 2035, con un CAGR del 15.98% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Colocación de Centros de Datos en América del Norte 2025 |

USD 27,922.37 Millones |

| Mercado de Colocación de Centros de Datos en América del Norte, CAGR |

15.98% |

| Tamaño del Mercado de Colocación de Centros de Datos en América del Norte 2035 |

USD 1,23,755.96 Millones |

El mercado está impulsado por la rápida adopción de la nube, la integración de la IA y el desarrollo de infraestructura de borde. Las empresas están invirtiendo en instalaciones de colocación escalables para apoyar la transformación digital. Desempeña un papel estratégico en la reducción del gasto de capital, mejorando la eficiencia operativa y asegurando el cumplimiento de las regulaciones de soberanía de datos. La innovación en computación de alta densidad, enfriamiento avanzado y ecosistemas de interconexión mejora la competitividad y atrae una fuerte inversión institucional.

Estados Unidos lidera el mercado con una importante actividad de hiperescala y una sólida demanda empresarial. Canadá está emergiendo como un centro de datos sostenible apoyado por recursos de energía renovable y regulaciones favorables. México está experimentando un crecimiento constante a través de la expansión de telecomunicaciones y el desarrollo de infraestructura urbana. Estos factores crean un fuerte equilibrio regional y fortalecen el liderazgo de América del Norte en el panorama global de colocación.

Impulsores del Mercado

Fuerte Aceleración en la Adopción de la Nube y Expansión de Infraestructura Impulsada por IA

La rápida adopción de la nube y las cargas de trabajo de IA impulsan la demanda de colocación a gran escala en toda América del Norte. Las empresas priorizan redes de baja latencia y alojamiento confiable para apoyar cargas de trabajo críticas. Permite a las empresas expandirse sin una gran inversión de capital en infraestructura propia. La computación de borde y los despliegues de 5G aumentan la necesidad de capacidad escalable. Los inversores ven estas instalaciones como activos estables que ofrecen retornos predecibles. La transformación digital en banca, comercio electrónico y manufactura acelera el despliegue. Las estrategias de nube híbrida empujan a las empresas hacia modelos de colocación flexibles. Las plataformas impulsadas por IA y los nodos de cómputo de alto rendimiento fortalecen la eficiencia operativa.

- Por ejemplo, Equinix ha permitido a Block (anteriormente Square) desplegar el NVIDIA DGX SuperPOD, equipado con sistemas DGX GB200, dentro de los centros de colocación interconectados de Equinix en 2025. Esto apoya cargas de trabajo de IA distribuidas y proporciona conectividad segura y multicloud para datos financieros a gran escala, evidenciado por la transferencia de 6.5 petabytes de Uber a través de Equinix Fabric Cloud Router para un movimiento de datos rentable entre nubes.

Creciente Enfoque en la Integración de Energías Renovables y Operaciones Eficientes en Energía

Los mandatos de sostenibilidad en crecimiento están reformulando las estrategias de adquisición de energía dentro de los centros de datos. Los operadores adoptan fuentes renovables como el viento, hidro y solar para cumplir con los objetivos de emisiones. Mejora la estructura de costos operativos mientras mejora la credibilidad de la marca entre los clientes empresariales. Los hiperescalares establecen objetivos de neutralidad de carbono a largo plazo que favorecen modelos de colocación eficientes. El diseño modular, el enfriamiento eficiente y las soluciones de inmersión líquida reducen el uso de energía. Los operadores de centros de datos atraen inversiones impulsadas por ESG a través de reducciones de emisiones medibles. Los acuerdos de compra de energía aseguran costos de energía predecibles. Los sistemas de monitoreo avanzados permiten una mejor asignación de recursos y planificación de capacidad.

Rápida Adopción de la Modernización de Infraestructura Digital en Todas las Industrias

La modernización de la infraestructura digital impulsa grandes inversiones en automatización y arquitecturas definidas por software. Las empresas demandan ecosistemas interconectados con mínimo tiempo de inactividad y sólidos marcos de seguridad. Permite a las empresas mantener la agilidad mientras reducen los costos de TI. La migración de entornos on-premise a colocación mejora la resiliencia de la red. La provisión automatizada y la gestión inteligente de cargas de trabajo aumentan la velocidad operativa. Las empresas requieren plataformas que soporten despliegues multicloud con seguridad integrada. Los proveedores de colocación alinean estrategias con requisitos de cumplimiento en evolución. Las actualizaciones de infraestructura crean entornos escalables que soportan aplicaciones de próxima generación.

Inversiones Estratégicas de Jugadores de Hiperescala y Fondos Institucionales

Los hiperescalares globales y los fondos de inversión inyectan capital para expandir huellas de colocación. Su participación acelera la construcción de capacidad y mejora la competitividad del mercado. Aumenta la disponibilidad de instalaciones de Nivel 3 y Nivel 4 que soportan computación de alto rendimiento. Los fideicomisos de inversión inmobiliaria y los fondos de infraestructura identifican los centros de datos como clases de activos resilientes. Los hiperescalares buscan empresas conjuntas para controlar la conectividad de red y la eficiencia energética. Los inversores priorizan instalaciones ubicadas cerca de clústeres empresariales de alta demanda. Las alianzas estratégicas mejoran la estabilidad financiera y aceleran la transformación digital. Los acuerdos de arrendamiento a largo plazo proporcionan flujos de ingresos predecibles.

- Por ejemplo, Google firmó un acuerdo de $3 mil millones por 20 años con Brookfield Renewable Partners en julio de 2025 para asegurar hasta 3 gigavatios (GW) de capacidad hidroeléctrica para sus centros de datos en EE.UU., comenzando con 670 megavatios (MW) de las presas de Pennsylvania en Holtwood y Safe Harbor. Este es el acuerdo corporativo de energía hidroeléctrica más grande del mundo hasta la fecha, apoyando las operaciones impulsadas por IA de rápido crecimiento de Google y el suministro continuo de energía libre de carbono en la red PJM.

Tendencias del Mercado

Integración de Automatización Impulsada por IA y Gestión Inteligente de Recursos

Las plataformas de monitoreo basadas en IA optimizan la asignación de energía, enfriamiento y ancho de banda en instalaciones de colocación. La analítica predictiva mejora la confiabilidad del sistema y reduce el riesgo operativo. Permite a los operadores mantener altos niveles de tiempo de actividad con menos intervención manual. La automatización avanzada acelera la provisión para clientes empresariales. La previsión de demanda habilitada por IA ayuda a prevenir la escasez de capacidad. Las plataformas de gestión integradas reducen la complejidad y el costo para los operadores. Este cambio posiciona a las instalaciones de colocación como centros de infraestructura más inteligentes y eficientes. La adopción de sistemas autónomos redefine las operaciones tradicionales y los modelos de entrega de servicios.

Expansión de Centros de Datos de Borde que Soportan Arquitecturas Descentralizadas

Las instalaciones de borde están expandiéndose rápidamente para soportar ecosistemas de computación distribuidos. Las empresas necesitan infraestructura más cercana a los usuarios para mejorar el rendimiento de las aplicaciones. Reduce la latencia y mejora el procesamiento de datos en tiempo real. La expansión de borde soporta aplicaciones en IA, AR e IoT. Instalaciones más pequeñas pero estratégicamente ubicadas permiten un despliegue flexible. Los operadores de telecomunicaciones y proveedores de nube invierten en micro centros de datos para satisfacer la creciente demanda. La adopción de borde fortalece estrategias híbridas que equilibran redes centrales y distribuidas. Esta tendencia remodela la topología de la red en ciudades principales y secundarias.

Creciente Rol de Certificaciones de Sostenibilidad y Estándares Verdes

Las certificaciones de sostenibilidad como LEED y ENERGY STAR influyen en el diseño de centros de datos. Los operadores priorizan fuentes de energía renovable para cumplir con objetivos de cumplimiento verde. Impulsa la inversión hacia instalaciones con bajo PUE y fuertes credenciales ESG. Los clientes seleccionan proveedores que se alinean con sus compromisos de reducción de carbono. Los proveedores de servicios públicos y gobiernos ofrecen incentivos para la construcción sostenible. El enfriamiento eficiente en energía y la optimización de energía fortalecen la posición competitiva. Los estándares verdes ayudan a asegurar contratos empresariales a largo plazo. Esta tendencia refuerza el rol estratégico de la responsabilidad ambiental en la planificación de infraestructura.

Creciente Adopción de Modelos de Despliegue Híbrido y Multicloud

Las arquitecturas híbridas y multicloud están reformulando las estrategias de infraestructura empresarial. Las empresas favorecen la colocación para un mejor control y flexibilidad. Soporta la integración sin problemas de plataformas de nube privada y pública. Las instalaciones ricas en interconexión permiten un intercambio de datos más rápido y seguro. Las empresas reducen el bloqueo de proveedores y optimizan el rendimiento. Los proveedores de servicios en la nube se asocian con operadores de colocación para ofrecer soluciones de conectividad avanzadas. Este cambio aumenta los volúmenes de tráfico a través de instalaciones neutrales para operadores. Los participantes del mercado mejoran las telas de red para apoyar esta evolución de conectividad híbrida.

Desafíos del Mercado

Altos Costos de Energía y Restricciones de Suministro de Energía en Mercados Clave

El consumo de energía sigue siendo una de las preocupaciones operativas más críticas para los proveedores de colocación. Los precios de la energía fluctúan en las regiones de América del Norte, aumentando el riesgo operativo. Coloca presión sobre los márgenes y limita la flexibilidad en los modelos de precios. Las limitaciones de la red eléctrica ralentizan la expansión en áreas intensivas en energía. Integrar fuentes renovables implica actualizaciones de infraestructura y medidas de estabilidad de la red. Los contratos de energía requieren compromisos a largo plazo que reducen la adaptabilidad. Los operadores deben gestionar los crecientes costos mientras cumplen con los objetivos de sostenibilidad. El mercado de colocación de centros de datos en América del Norte enfrenta una complejidad añadida en asegurar fuentes de energía confiables y bajas en carbono.

Crecientes Riesgos de Seguridad de Datos y Complejidad de Cumplimiento Regulatorio

Las amenazas de ciberseguridad crecen en escala y sofisticación, apuntando a entornos de colocación interconectados. El cumplimiento de regulaciones de privacidad de datos en diferentes estados e industrias añade costo y complejidad. Exige marcos de seguridad robustos, auditorías frecuentes y monitoreo avanzado de amenazas. Los entornos de múltiples inquilinos enfrentan mayores riesgos debido a la infraestructura compartida. Los requisitos estrictos en sectores como finanzas y salud aumentan la carga de cumplimiento. Las variaciones regulatorias entre EE.UU., Canadá y México complican las operaciones. Los operadores deben equilibrar la escalabilidad con las obligaciones de seguridad. No abordar estos riesgos impacta la confianza del cliente y la posición en el mercado.

Oportunidades del Mercado

Expansión de la Demanda de Industrias Emergentes y Cambios hacia la Nube Empresarial

Nuevos sectores como la movilidad autónoma, la salud digital y fintech impulsan la demanda de colocación. Las empresas priorizan la infraestructura de baja latencia para soportar aplicaciones intensivas en datos. Crea oportunidades de expansión para proveedores en centros urbanos y secundarios. La analítica avanzada y las soluciones de borde mejoran la diferenciación del servicio. Las asociaciones con empresas de IA e IoT aumentan la diversidad de la red. Las empresas prefieren modelos de arrendamiento flexibles para evitar grandes desembolsos de capital. Este cambio estructural abre flujos de ingresos a largo plazo para los operadores. El crecimiento del mercado se alinea con los objetivos de transformación digital empresarial.

Incentivos Gubernamentales y Programas de Modernización de Infraestructura

Los programas a nivel federal y estatal promueven el uso de energía renovable y la inversión en infraestructura digital. Los proyectos eficientes en energía atraen financiación a través de incentivos fiscales y subvenciones. Fomenta el desarrollo de instalaciones avanzadas de Nivel 3 y Nivel 4. Las asociaciones público-privadas fortalecen la conectividad en áreas desatendidas. El apoyo regulatorio mejora la confianza empresarial en la expansión de capacidad. Los operadores de colocación aprovechan la alineación de políticas para escalar operaciones. La planificación de infraestructura a largo plazo apoya ciclos de despliegue más rápidos. Las políticas favorables mejoran el atractivo de las inversiones en este sector.

Segmentación del Mercado

Por Tipo

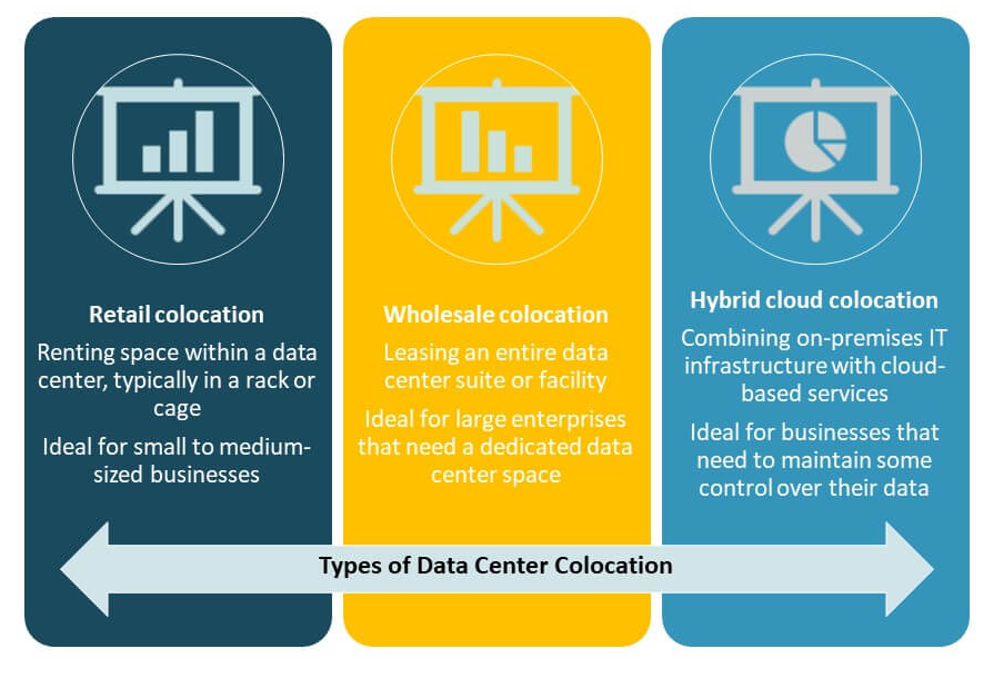

La colocación minorista tiene la participación dominante en el mercado de colocación de centros de datos en América del Norte debido a su flexibilidad y menor costo de entrada para las empresas. Soporta el despliegue rápido para pequeñas y medianas empresas. La colocación mayorista está ganando tracción entre clientes de hiperescala que buscan espacio y energía dedicados. La colocación en nube híbrida se está expandiendo con el crecimiento de las estrategias multicloud. Los servicios de interconexión fuertes y la capacidad escalable impulsan la adopción. La demanda de colocación minorista sigue siendo más alta entre las empresas de BFSI, salud y TI.

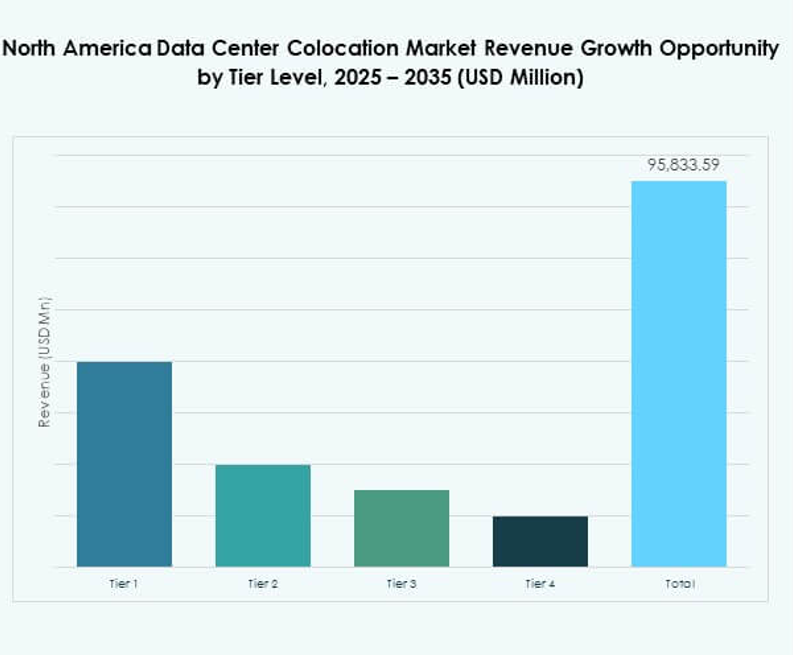

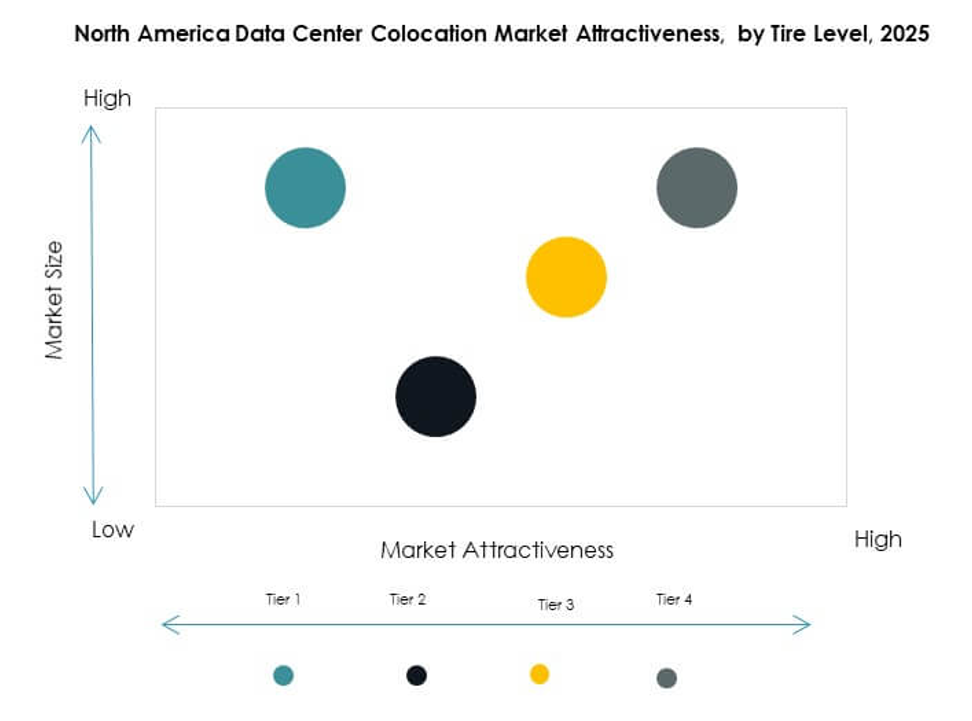

Por Nivel de Tier

Las instalaciones de Nivel 3 dominan el mercado de colocación de centros de datos en América del Norte con una participación de mercado significativa. Ofrecen alta disponibilidad y eficiencia de costos para la mayoría de las aplicaciones empresariales. Las instalaciones de Nivel 4 están creciendo rápidamente debido a la demanda de hiperescala para cargas de trabajo críticas. El Nivel 2 sirve despliegues más pequeños que requieren redundancia moderada, mientras que el Nivel 1 sigue siendo limitado. La creciente inversión en respaldo de energía confiable y enfriamiento mejora la competitividad del Nivel 3. El Nivel 4 atrae inversión de proveedores de nube que buscan resiliencia avanzada.

Por Tamaño de Empresa

Las grandes empresas lideran el mercado de colocación de centros de datos en América del Norte con la mayor participación de mercado. Dependen de la colocación para computación de alto rendimiento y almacenamiento seguro de datos. Las PYMES están expandiendo la adopción a medida que los modelos de arrendamiento flexibles reducen la carga de infraestructura. La creciente transformación digital en todas las industrias impulsa la participación de las PYMES. Las grandes empresas mantienen preferencia por sitios de Nivel 3 y Nivel 4. Las PYMES se centran en la colocación minorista para soluciones rentables y escalables. Las alianzas estratégicas entre operadores y empresas medianas apoyan este crecimiento.

Por Industria de Usuario Final

El sector de TI y Telecom domina el mercado de colocación de centros de datos en América del Norte con una fuerte demanda de infraestructura. BFSI sigue de cerca, impulsado por necesidades de cumplimiento y transacciones seguras. El sector de salud está expandiendo su presencia con el crecimiento de la telemedicina y los registros digitales. Los sectores de retail, medios y entretenimiento adoptan la colocación para apoyar el comercio electrónico y los servicios de streaming. La computación de borde y la entrega de baja latencia aceleran el crecimiento del sector. Industrias emergentes como la educación y el sector público están aumentando su participación.

<img decoding="async" class="size-full wp-image-2933 aligncenter" src="https://www.dcmarketins