الملخص التنفيذي:

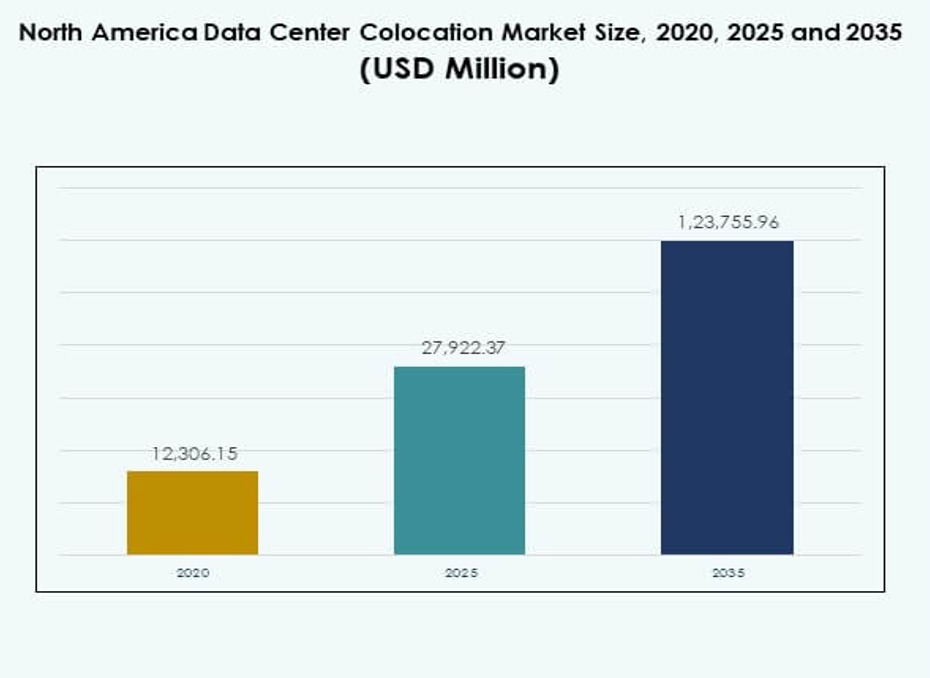

تم تقدير حجم سوق مراكز البيانات في أمريكا الشمالية في عام 2020 بمبلغ 12,306.15 مليون دولار أمريكي، ومن المتوقع أن يصل إلى 27,922.37 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,23,755.96 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 15.98% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في أمريكا الشمالية 2025 |

USD 27,922.37 مليون |

| سوق مراكز البيانات في أمريكا الشمالية، معدل النمو السنوي المركب |

15.98% |

| حجم سوق مراكز البيانات في أمريكا الشمالية 2035 |

USD 1,23,755.96 مليون |

السوق مدفوع بالتبني السريع للحوسبة السحابية، تكامل الذكاء الاصطناعي، وتطوير بنية تحتية الحافة. تستثمر الشركات في مرافق التواجد المشترك القابلة للتوسع لدعم التحول الرقمي. يلعب دورًا استراتيجيًا في تقليل النفقات الرأسمالية، تحسين الكفاءة التشغيلية، وضمان الامتثال للوائح سيادة البيانات. الابتكار في الحوسبة عالية الكثافة، التبريد المتقدم، ونظم الربط يعزز التنافسية ويجذب استثمارات مؤسسية قوية. تقود الولايات المتحدة السوق بنشاط كبير في الحوسبة الفائقة وطلب مؤسسي قوي. تظهر كندا كمركز مستدام لمراكز البيانات مدعومًا بموارد الطاقة المتجددة ولوائح مواتية. تشهد المكسيك نموًا مستقرًا من خلال توسع الاتصالات وتطوير البنية التحتية الحضرية. تخلق هذه العوامل توازنًا إقليميًا قويًا وتعزز قيادة أمريكا الشمالية في مشهد التواجد المشترك العالمي.

محركات السوق

تسارع قوي في تبني الحوسبة السحابية وتوسع البنية التحتية المدفوعة بالذكاء الاصطناعي

يدفع التبني السريع للحوسبة السحابية وأعباء العمل المدفوعة بالذكاء الاصطناعي الطلب الكبير على التواجد المشترك عبر أمريكا الشمالية. تفضل الشركات شبكات منخفضة التأخير واستضافة موثوقة لدعم أعباء العمل المهمة. يتيح ذلك للشركات التوسع دون استثمارات رأسمالية ثقيلة في البنية التحتية المملوكة. تزيد الحوسبة الحافة وطرح 5G من الحاجة إلى سعة قابلة للتوسع. يرى المستثمرون هذه المرافق كأصول مستقرة تقدم عوائد متوقعة. يسرع التحول الرقمي في البنوك، التجارة الإلكترونية، والتصنيع من النشر. تدفع استراتيجيات السحابة الهجينة الشركات نحو نماذج التواجد المشترك المرنة. تعزز المنصات المدفوعة بالذكاء الاصطناعي وعقد الحوسبة عالية الأداء الكفاءة التشغيلية.

- على سبيل المثال، مكنت Equinix شركة Block (المعروفة سابقًا باسم Square) من نشر NVIDIA DGX SuperPOD، المجهز بأنظمة DGX GB200، داخل مراكز التواجد المشترك المتصلة لـ Equinix في عام 2025. يدعم هذا أعباء العمل الموزعة للذكاء الاصطناعي ويوفر اتصالًا آمنًا متعدد السحابات للبيانات المالية الكبيرة، كما يتضح من نقل Uber لـ 6.5 بيتابايت عبر Equinix Fabric Cloud Router لنقل البيانات بين السحابات بتكلفة فعالة.

تركيز متزايد على تكامل الطاقة المتجددة وعمليات كفاءة الطاقة

تعيد التفويضات المتزايدة للاستدامة تشكيل استراتيجيات شراء الطاقة داخل مراكز البيانات. يتبنى المشغلون مصادر متجددة مثل الرياح، الطاقة الكهرومائية، والطاقة الشمسية لتحقيق أهداف الانبعاثات. يحسن ذلك هيكل التكلفة التشغيلية مع تعزيز مصداقية العلامة التجارية بين العملاء المؤسسيين. يضع المشغلون الفائقون أهدافًا طويلة الأجل للحياد الكربوني التي تفضل نماذج التواجد المشترك الفعالة. يقلل التصميم المعياري، التبريد الفعال، وحلول الغمر السائل من استخدام الطاقة. يجذب مشغلو مراكز البيانات الاستثمارات المدفوعة بالحوكمة البيئية والاجتماعية من خلال تقليل الانبعاثات القابلة للقياس. تضمن اتفاقيات شراء الطاقة تكاليف طاقة متوقعة. تمكن أنظمة المراقبة المتقدمة من تخصيص الموارد بشكل أفضل وتخطيط السعة.

التبني السريع لتحديث البنية التحتية الرقمية عبر الصناعات

يدفع تحديث البنية التحتية الرقمية استثمارات كبيرة في الأتمتة والهياكل المعرفة بالبرمجيات. تطالب الشركات بنظم بيئية متصلة مع أقل وقت تعطل وأطر أمان قوية. يسمح ذلك للشركات بالحفاظ على المرونة مع تقليل الأعباء التقنية. يحسن الانتقال من البيئات المحلية إلى بيئات التواجد المشترك من مرونة الشبكة. تزيد الأتمتة المبرمجة وإدارة أعباء العمل الذكية من السرعة التشغيلية. تحتاج الشركات إلى منصات تدعم عمليات النشر متعددة السحابات مع أمان متكامل. تتماشى مزودو التواجد المشترك مع الاستراتيجيات المتطورة لمتطلبات الامتثال. تخلق ترقيات البنية التحتية بيئات قابلة للتوسع تدعم التطبيقات الجيل التالي.

استثمارات استراتيجية من اللاعبين الفائقين وصناديق الاستثمار المؤسسية

يضخ اللاعبون الفائقون العالميون وصناديق الاستثمار رأس المال لتوسيع بصمات التواجد المشترك. يسرع مشاركتهم من بناء السعة ويعزز التنافسية السوقية. يزيد ذلك من توفر مرافق المستوى 3 والمستوى 4 التي تدعم الحوسبة عالية الأداء. تحدد صناديق الاستثمار العقاري وصناديق البنية التحتية مراكز البيانات كفئات أصول مرنة. يسعى اللاعبون الفائقون إلى مشاريع مشتركة للتحكم في الاتصال الشبكي وكفاءة الطاقة. يفضل المستثمرون المرافق الموجودة بالقرب من تجمعات الشركات ذات الطلب العالي. تعزز التحالفات الاستراتيجية الاستقرار المالي وتسريع التحول الرقمي. توفر اتفاقيات الإيجار طويلة الأجل تدفقات إيرادات متوقعة.

- على سبيل المثال، وقعت Google اتفاقية بقيمة 3 مليارات دولار لمدة 20 عامًا مع Brookfield Renewable Partners في يوليو 2025 لتأمين ما يصل إلى 3 جيجاوات (GW) من قدرة الطاقة الكهرومائية لمراكز البيانات الأمريكية الخاصة بها، بدءًا من 670 ميجاوات (MW) من السدود في بنسلفانيا في Holtwood وSafe Harbor. هذه هي أكبر صفقة طاقة كهرومائية للشركات في العالم حتى الآن، تدعم عمليات Google المدفوعة بالذكاء الاصطناعي المتنامية بسرعة وتوفير مستمر للطاقة الخالية من الكربون على شبكة PJM.

اتجاهات السوق

تكامل الأتمتة المدفوعة بالذكاء الاصطناعي وإدارة الموارد الذكية

تعمل منصات المراقبة القائمة على الذكاء الاصطناعي على تحسين تخصيص الطاقة، التبريد، وعرض النطاق الترددي في مرافق التواجد المشترك. تعزز التحليلات التنبؤية موثوقية النظام وتقلل من المخاطر التشغيلية. يسمح ذلك للمشغلين بالحفاظ على مستويات عالية من الجهوزية مع تدخل يدوي أقل. تسرع الأتمتة المتقدمة من توفير الخدمات للعملاء المؤسسيين. يساعد التنبؤ بالطلب المدعوم بالذكاء الاصطناعي في منع نقص السعة. تقلل منصات الإدارة المتكاملة من التعقيد والتكلفة للمشغلين. يضع هذا التحول مرافق التواجد المشترك كمراكز بنية تحتية أكثر ذكاءً ونحافة. يعيد تبني الأنظمة الذاتية تعريف العمليات التقليدية ونماذج تقديم الخدمات.

توسع مراكز البيانات الحافة لدعم البنى اللامركزية

تتوسع مرافق الحافة بسرعة لدعم النظم البيئية للحوسبة الموزعة. تحتاج الشركات إلى بنية تحتية أقرب إلى المستخدمين لتحسين أداء التطبيقات. يقلل ذلك من التأخير ويعزز معالجة البيانات في الوقت الفعلي. يدعم توسع الحافة التطبيقات في الذكاء الاصطناعي، الواقع المعزز، وإنترنت الأشياء. تتيح المرافق الصغيرة ولكن الموجودة بشكل استراتيجي نشرًا مرنًا. يستثمر مشغلو الاتصالات ومزودو السحابة في مراكز البيانات الصغيرة لتلبية الطلب المتزايد. يعزز تبني الحافة الاستراتيجيات الهجينة التي توازن بين الشبكات الأساسية والموزعة. يعيد هذا الاتجاه تشكيل طوبولوجيا الشبكة عبر المدن الرئيسية والثانوية.

الدور المتزايد لشهادات الاستدامة والمعايير الخضراء

تؤثر شهادات الاستدامة مثل LEED وENERGY STAR على تصميم مراكز البيانات. يفضل المشغلون مصادر الطاقة المتجددة لتحقيق أهداف الامتثال البيئي. يدفع ذلك الاستثمار نحو المرافق ذات PUE منخفضة وسمعة قوية في الحوكمة البيئية والاجتماعية. يختار العملاء مقدمي الخدمات الذين يتماشون مع التزاماتهم بتقليل الكربون. تقدم مزودو الخدمات العامة والحكومات حوافز للبناء المستدام. يعزز التبريد الفعال للطاقة وتحسين الطاقة من الموقف التنافسي. تساعد المعايير الخضراء في تأمين عقود الشركات طويلة الأجل. يعزز هذا الاتجاه الدور الاستراتيجي للمسؤولية البيئية في تخطيط البنية التحتية.

التبني المتزايد لنماذج النشر الهجينة ومتعددة السحابات

تعيد البنى التحتية الهجينة ومتعددة السحابات تشكيل استراتيجيات البنية التحتية للشركات. تفضل الشركات التواجد المشترك للحصول على تحكم ومرونة أفضل. يدعم ذلك التكامل السلس بين المنصات السحابية الخاصة والعامة. تتيح المرافق الغنية بالاتصال تبادل البيانات بشكل أسرع وآمن. تقلل الشركات من الاعتماد على الموردين وتحسن الأداء. يتعاون مزودو الخدمات السحابية مع مشغلي التواجد المشترك لتقديم حلول اتصال متقدمة. يزيد هذا التحول من حجم حركة المرور عبر المرافق المحايدة للناقلات. يعزز المشاركون في السوق الأنسجة الشبكية لدعم هذا التطور في الاتصال الهجين.

تحديات السوق

تكاليف الطاقة العالية وقيود إمدادات الطاقة عبر الأسواق الرئيسية

يظل استهلاك الطاقة أحد أكثر المخاوف التشغيلية أهمية لمقدمي التواجد المشترك. تتقلب أسعار الطاقة عبر مناطق أمريكا الشمالية، مما يزيد من المخاطر التشغيلية. يضع ذلك ضغطًا على الهوامش ويحد من المرونة في نماذج التسعير. تبطئ قيود الشبكة الكهربائية من التوسع في المناطق ذات الكثافة العالية للطاقة. يتضمن دمج المصادر المتجددة ترقيات للبنية التحتية وتدابير استقرار الشبكة. تحتاج عقود الطاقة إلى التزامات طويلة الأجل تقلل من القدرة على التكيف. يجب على المشغلين إدارة التكاليف المتزايدة مع تحقيق أهداف الاستدامة. يواجه سوق مراكز البيانات في أمريكا الشمالية تعقيدًا إضافيًا في تأمين مصادر طاقة موثوقة ومنخفضة الكربون.

المخاطر المتزايدة لأمان البيانات وتعقيد الامتثال التنظيمي

تنمو التهديدات السيبرانية في الحجم والتعقيد، مستهدفة البيئات المتصلة للتواجد المشترك. يزيد الامتثال للوائح خصوصية البيانات عبر الولايات والصناعات من التكلفة والتعقيد. يتطلب ذلك أطر أمان قوية، تدقيقات متكررة، ومراقبة متقدمة للتهديدات. تواجه البيئات متعددة المستأجرين مخاطر أعلى بسبب البنية التحتية المشتركة. تزيد المتطلبات الصارمة في قطاعات مثل المالية والرعاية الصحية من عبء الامتثال. تعقد التباينات التنظيمية بين الولايات المتحدة وكندا والمكسيك العمليات. يجب على المشغلين موازنة القابلية للتوسع مع التزامات الأمان. يؤثر الفشل في معالجة هذه المخاطر على ثقة العملاء والموقع السوقي.

فرص السوق

زيادة الطلب من الصناعات الناشئة وتحولات السحابة المؤسسية

تعزز قطاعات جديدة مثل التنقل الذاتي، الصحة الرقمية، والتكنولوجيا المالية الطلب على التواجد المشترك. تفضل الشركات البنية التحتية منخفضة التأخير لدعم التطبيقات الكثيفة البيانات. يخلق ذلك فرصًا للتوسع للمزودين في المراكز الحضرية والثانوية. تعزز التحليلات المتقدمة وحلول الحافة من تمايز الخدمة. تزيد الشراكات مع شركات الذكاء الاصطناعي وإنترنت الأشياء من تنوع الشبكات. تفضل الشركات نماذج التأجير المرنة لتجنب النفقات الرأسمالية الثقيلة. يفتح هذا التحول الهيكلي تدفقات إيرادات طويلة الأجل للمشغلين. يتماشى نمو السوق مع أهداف التحول الرقمي للشركات.

الحوافز الحكومية وبرامج تحديث البنية التحتية

تشجع البرامج الفيدرالية وعلى مستوى الولاية على استخدام الطاقة المتجددة والاستثمار في البنية التحتية الرقمية. تجذب المشاريع الفعالة في استخدام الطاقة التمويل من خلال الحوافز الضريبية والمنح. يشجع ذلك على تطوير مرافق المستوى 3 والمستوى 4 المتقدمة. تعزز الشراكات بين القطاعين العام والخاص من الاتصال في المناطق غير المخدومة. يحسن الدعم التنظيمي من ثقة الأعمال في توسيع السعة. يستفيد مشغلو التواجد المشترك من التوافق السياسي لتوسيع العمليات. يدعم التخطيط طويل الأجل للبنية التحتية دورات النشر الأسرع. تعزز السياسات المواتية من جاذبية الاستثمارات في هذا القطاع.

تقسيم السوق

حسب النوع

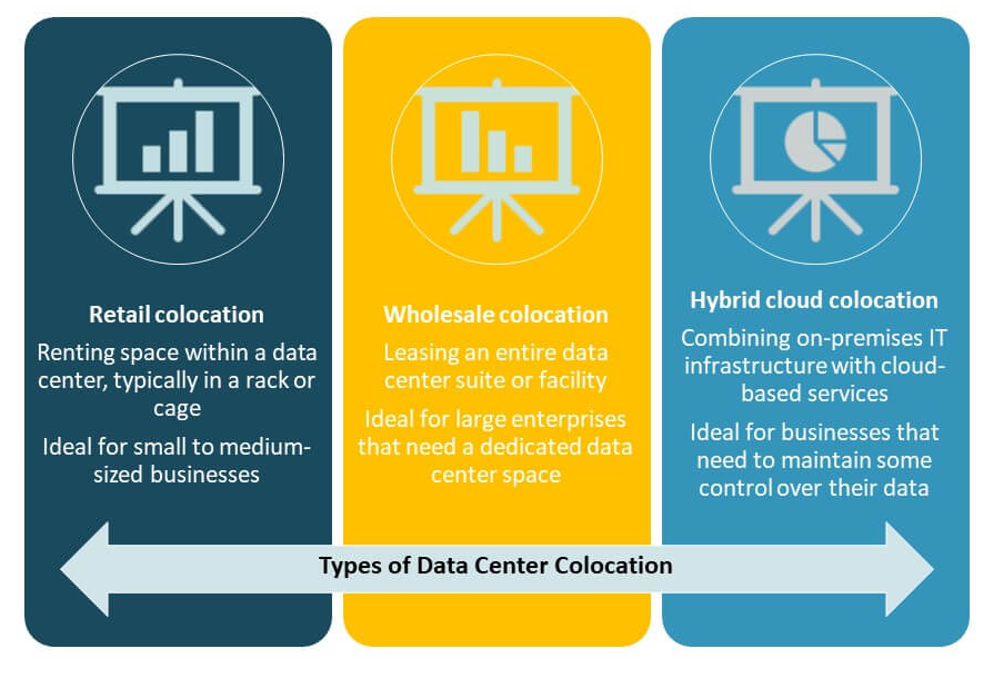

يحتل التواجد المشترك للبيع بالتجزئة الحصة الأكبر في سوق مراكز البيانات في أمريكا الشمالية بسبب مرونته وتكلفة الدخول المنخفضة للشركات. يدعم النشر السريع للشركات الصغيرة والمتوسطة الحجم. يكتسب التواجد المشترك بالجملة زخمًا من العملاء الفائقين الذين يبحثون عن مساحة مخصصة وطاقة. يتوسع التواجد المشترك للسحابة الهجينة مع استراتيجيات السحابة المتعددة المتزايدة. تدفع خدمات الربط القوية والسعة القابلة للتوسع التبني. يظل الطلب على التواجد المشترك للبيع بالتجزئة هو الأعلى بين الشركات المالية، الرعاية الصحية، وتكنولوجيا المعلومات.

حسب مستوى الطبقة

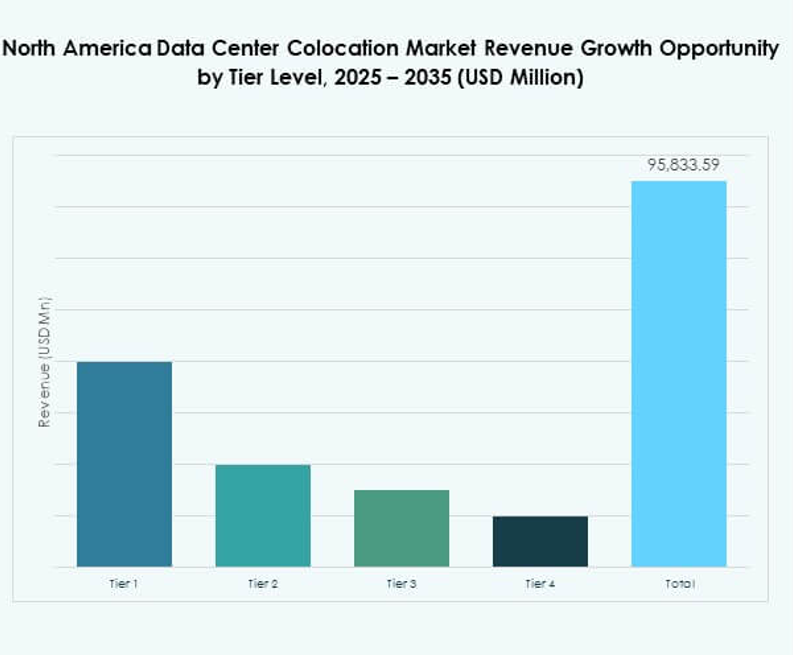

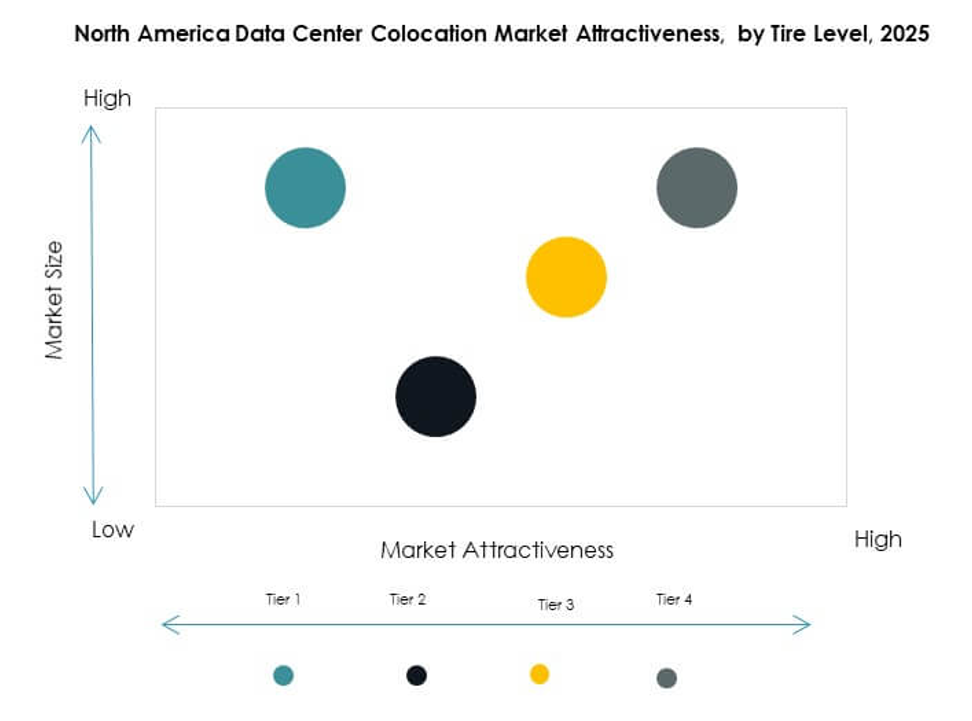

تهيمن مرافق المستوى 3 على سوق مراكز البيانات في أمريكا الشمالية بحصة سوقية كبيرة. تقدم هذه المرافق توفرًا عاليًا وكفاءة في التكلفة لمعظم التطبيقات المؤسسية. تنمو مرافق المستوى 4 بسرعة بسبب الطلب الفائق على أعباء العمل المهمة. يخدم المستوى 2 عمليات النشر الأصغر التي تتطلب تكرارًا معتدلًا، بينما يظل المستوى 1 محدودًا. يعزز الاستثمار المتزايد في النسخ الاحتياطي للطاقة الموثوق والتبريد من تنافسية المستوى 3. يجذب المستوى 4 الاستثمار من مزودي السحابة الذين يبحثون عن مرونة متقدمة.

حسب حجم المؤسسة</