エグゼクティブサマリー:

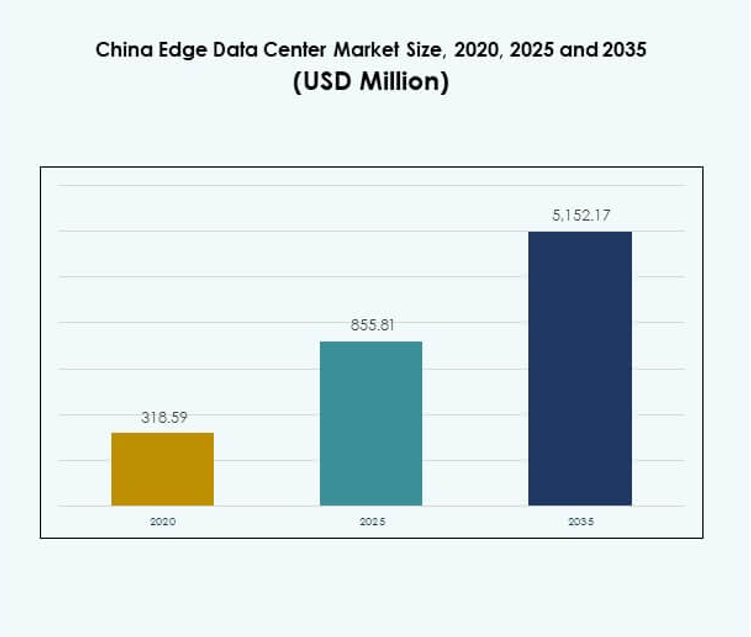

中国のエッジデータセンターマーケットの規模は2020年に3億1,859万米ドルと評価され、2025年には8億5,581万米ドルに成長し、2035年には51億5,217万米ドルに達すると予想されており、予測期間中のCAGRは19.41%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2025 |

| 予測期間 |

2025-2035 |

| 2025年の中国エッジデータセンターマーケット規模 |

8億5,581万米ドル |

| 中国エッジデータセンターマーケット、CAGR |

19.41% |

| 2035年の中国エッジデータセンターマーケット規模 |

51億5,217万米ドル |

市場は、低遅延コンピューティングとローカライズされたデータ処理を要求する5G、IoT、人工知能技術の統合によって推進されています。企業は運用効率を向上させ、リアルタイム分析を可能にするためにモジュラーエッジ施設に投資しています。政府支援のデジタルインフラプロジェクトとクラウドエッジハイブリッドソリューションがスケーラビリティを強化します。市場の戦略的重要性は、自動化、データ主権、スマートシティ開発をサポートする能力にあり、強い投資家の関心を引きつけています。

東部および南部の中国が市場をリードしており、強力な産業基盤、高いデータ消費、強力な接続エコシステムによって支えられています。上海、深圳、広州などの都市は、先進的なネットワークインフラと支援的な政府政策により、多額の投資を引き付けています。北部および西部の地域は、再生可能エネルギーアクセスと地域デジタル化プログラムによって推進される成長エリアとして浮上しており、中国の全国的なエッジネットワーク容量を拡大しています。

市場の推進要因

データインフラにおける5G、IoT、人工知能の統合の進展

中国のエッジデータセンターマーケットは、5Gネットワーク、IoTデバイス、およびAI駆動のアプリケーションの大規模展開により拡大しています。これらの技術は低遅延コンピューティングを必要とし、エッジデータセンターが効率的に提供します。中国移動や中国聯通などの通信事業者は、サービス提供を向上させ、混雑を軽減するためにローカライズされたインフラへの投資を増やしています。産業自動化やスマートシティにおけるAIの採用は、エンドポイント近くでの計算需要を強化します。リアルタイム分析の需要の増加は、都市部でのマイクロデータセンターの設立を支援します。データ処理効率を向上させ、企業の迅速な意思決定を可能にします。国家政策と民間投資の組み合わせがデジタルインフラのアップグレードを加速させています。企業は、国全体で進化するデータ管理ニーズに対応するために、分散型コンピューティングを優先しています。

- 例えば、2025年半ばまでに、中国移動の5G基地局の総数は約280万に達し、300以上の都市でのカバレッジを持つ高度なエッジコンピューティングをサポートしています。これらの5Gアドバンストネットワークは、10倍の高速ピーク速度を提供し、公式のMIITレポートや最新の企業プレスリリースで検証されています。

政府の支援とデジタルインフラ投資が市場成長を促進

中国のデジタルトランスフォーメーションに対する強力な政策の焦点が市場の発展を促進しています。政府の「新インフラ計画」は、産業のデジタル化とAIイノベーションを支える次世代データセンターの建設を推進しています。北京、上海、広東におけるデータパークへの投資が、容量拡大を加速させています。地方政府は、エッジデータセンタープロジェクトを誘致するために税制優遇措置や電力補助金を提供しています。これらの取り組みは、データストレージの分散化と地域ネットワーク間の接続性の最適化を目指しています。効率的なリソース配分を確保し、デジタルインクルージョンを通じて地域経済を活性化します。官民パートナーシップにより、エッジコンピューティング能力の広範なカバレッジが可能になっています。政策フレームワークと企業戦略の間の整合性が高まることで、長期的な市場の持続可能性を支えています。

スマートシティと産業オートメーションの取り組みからの需要増加

中国のスマートシティプログラムは、ローカライズされたコンピューティングインフラへの新たな需要を生み出しています。エッジデータセンターは、インテリジェントな交通システム、公共の安全、ユーティリティ管理を支えるために不可欠です。IoTセンサーとリアルタイム処理の統合により、遅延が削減され、運用効率が向上します。AIベースの予測分析に支えられた産業オートメーションは、信頼性の高いローカルコンピューティング環境を必要とします。それは製造の生産性を向上させ、自律システムの開発を支援します。5Gカバレッジの継続的な拡大は、産業エッジネットワークを強化します。主要企業は、分散資産を効果的に監視および制御するためにエッジソリューションを展開しています。この変革は、エッジインフラストラクチャセグメントをデジタル産業エコシステムの中核的な推進力として位置付けています。

技術革新とエネルギー効率の高いデザインが市場競争力を強化

データセンターデザインの革新が市場の持続可能な成長を促進しています。企業は、スケーラビリティを向上させ、設置時間を短縮するためにモジュラーおよびプレハブデータセンターを開発しています。先進的な液体および浸漬冷却システムが採用され、電力使用を最小限に抑えています。太陽光や水力発電を含むグリーンエネルギー源へのシフトが、運用効率を向上させます。また、炭素排出量削減という国家目標にも一致しています。クラウドとエッジインフラを組み合わせたハイブリッドアーキテクチャは、多様なワークロードに対する柔軟性を提供します。これらの開発は、エコフレンドリーでコスト効率の高いソリューションの採用を推進しています。企業や投資家は、この変革が収益性とエネルギー最適化を向上させる戦略的な可能性を認識しています。

- 例えば、2025年8月に、中国企業は上海近郊で水中エッジデータセンターを試験し、従来のセットアップと比較して冷却エネルギー消費を最大90%削減しました。このアプローチは、中国電信のようなクライアントに対して実施されており、AFPや主要な技術ジャーナルに対する企業の直接声明によって裏付けられています。

市場動向

リアルタイムデータ処理をサポートする分散エッジネットワークの拡大

中国のエッジデータセンターマーケットは、分散型ネットワークアーキテクチャへの強い勢いを見せています。企業は、ユーザーやデバイスに近い場所でデータを処理するためにローカライズされたエッジ施設を展開しています。このシフトは帯域幅の混雑を軽減し、分散アプリケーション全体のレイテンシ性能を向上させます。このトレンドは、中国の製造、輸送、公共行政における急速なデジタル化と一致しています。クラウドの相互運用性を向上させ、エンドユーザーの体験を改善します。都市部でのマイクロデータセンターの展開は、重要なセクターに対するサービスの信頼性を強化します。デジタルエコシステムのレジリエンスを促進し、ビジネスの継続性を向上させます。この進化は、分散コンピューティングインフラストラクチャへの戦略的移行を強調しています。

再生可能エネルギーと持続可能な冷却ソリューションの採用

持続可能性への関心の高まりが、エッジインフラストラクチャの運用モデルを変革しています。企業は、風力や太陽光などの再生可能エネルギー源をエッジ施設の電力供給に採用しています。直接液体冷却や蒸発冷却のようなエネルギー効率の高い冷却システムが注目を集めています。これらの革新は、電力消費を削減し、2060年の中国のカーボンニュートラル目標に合致しています。長期的な運用コストの削減と環境基準の遵守を促進します。開発者は、AIベースのエネルギー管理ツールを導入して、ワークロードを動的に最適化しています。再生可能エネルギー提供者とのパートナーシップが、データ集約ゾーンでのグリーンキャパシティを拡大しています。持続可能性は、市場全体で新たな投資を引き付ける決定的な要因となっています。

インテリジェントワークロード向けAI指向エッジプラットフォームの出現

エッジプラットフォーム全体でのAI統合が、中国のデジタル環境を再構築しています。企業は、エッジでのAI駆動の処理を活用して、大規模なデータセットを安全かつ効率的に管理しています。意思決定を改善し、医療、小売、物流などのセクターでリアルタイムの自動化を可能にします。ベンダーは、ローカライズされた推論処理のためのAI最適化チップやフレームワークを開発しています。このトレンドは、予測保守、ビジュアル分析、異常検出能力を強化します。クラウドプロバイダーは、スケーラブルな展開のためのAIエッジハイブリッドモデルを提供しています。この進化は、中国のグローバルAIインフラストラクチャ競争力を強化します。インテリジェントコンピューティングと次世代接続ソリューションの間のシナジーの高まりを反映しています。

国家安全保障とデータ主権におけるエッジデータセンターの役割の拡大

国家安全保障規制とデータローカライゼーションポリシーが、国内データインフラストラクチャの成長を強化しています。エッジデータセンターは、重要な産業および消費者情報の主権を維持する上で重要です。中国のサイバーセキュリティ法に準拠し、デジタル自律性を強化します。政府支援の組織が、重要な情報システムをホストするための安全な地域データゾーンを拡大しています。企業は、高度な暗号化とコンプライアンスフレームワークに投資しています。このトレンドは、デジタルオペレーションの信頼を促進し、国家ネットワークのレジリエンスを強化します。国内技術ベンダーは、安全なデータ処理エコシステムを確保する上でより大きな役割を果たしています。この焦点は、中国の技術的独立性とインフラストラクチャの堅牢性を高めます。

市場の課題

高い資本コストとインフラストラクチャのスケーラビリティ制約

中国のエッジデータセンターマーケットは、大規模な拡張に対して財政的および技術的な障壁に直面しています。ネットワークのアップグレード、電力供給、不動産に対する高い資本要件が新規市場参入者を制限しています。インフラのスケーラビリティは、エネルギーアクセスと土地利用可能性の地域差によって制約されています。これにより、特にティア2およびティア3の都市での展開あたりの総コストが増加します。電力不足と電力網の不安定性は、地方での展開の長期的な持続可能性に影響を与えます。企業は、容量の成長と運用効率、環境遵守のバランスを取らなければなりません。急速な技術進化は、最新のハードウェアへの継続的な再投資も要求します。このコスト集約的なサイクルは、セクター全体での収益性を維持するための重要な課題を提起します。

規制の複雑さと熟練労働力の不足

データ主権とサイバーセキュリティに関する厳しい政府規制は、運用上の課題をもたらします。企業はデータの保存と伝送に関する複数の地域基準に準拠しなければなりません。これにより、プロジェクトの実行が遅れ、州をまたぐ運用の管理コストが増加します。熟練したITおよび冷却システムの専門家の不足は、市場拡大をさらに複雑にします。企業は、進化するエネルギー基準に準拠した高度なインフラを維持するのが難しいと感じています。AI、エッジコンピューティング、ネットワークエンジニアリングの人材不足がイノベーションを妨げています。国家と州の当局間の調整は、プロジェクト承認のタイムラインをしばしば遅らせます。これらの要因が総じて、市場での一貫した展開と運用パフォーマンスを制約しています。

市場機会

スマート製造とデジタルトランスフォーメーションへの投資の増加

進行中の産業デジタル化は、中国のエッジデータセンターマーケットに大きな機会を創出しています。スマート工場や物流ネットワークは、オートメーションと予測分析のためにローカライズされたデータ処理を必要とします。エッジコンピューティングはリアルタイムの制御システムをサポートし、製造の精度と効率を向上させます。また、接続された産業環境での意思決定を改善します。「中国製造2025」のような政府支援のイニシアチブは、インテリジェント技術の統合を促進します。機器メーカーとITサービスプロバイダーの間のパートナーシップがイノベーションを加速しています。この産業への注力は、インフラとサービスプロバイダーにとって長期的な成長機会を高めます。投資家は、産業クラスターや新興デジタルゾーン全体での需要の増加から利益を得ています。

公共および民間セクターにおけるAI駆動のエッジソリューションの統合

AI駆動の分析と機械学習モデルは、ローカライズされた処理の新たな需要を生み出しています。中国のエッジデータセンターマーケットは、公共サービス、ヘルスケア、金融機関での採用から利益を得ています。エッジインフラは、より迅速なデータ処理と規制遵守をサポートします。これにより、サービスの質、データセキュリティ、運用の継続性が向上します。クラウドプロバイダーと通信会社は、多様なニーズに応えるためにハイブリッドエッジモデルを立ち上げています。この統合は、新興のスマートアプリケーションのスケーラビリティを向上させます。国内外の技術投資家にとって持続可能な収益機会を促進します。

市場セグメンテーション

コンポーネント別

ソリューションセグメントは、ハードウェア、ネットワーキング、ストレージシステムの需要が高まっているため、中国のエッジデータセンターマーケットを支配しています。企業がスケーラビリティと効率性のためにモジュラーインフラを導入することで、重要なシェアを占めています。設置、保守、コンサルティングを含むサービスは、展開の拡大に伴い成長しています。多様な運用環境での信頼性とパフォーマンスの最適化を保証します。ベンダーは、ハードウェアとソフトウェアの統合を組み合わせたエンドツーエンドのソリューションを提供しています。運用の継続性への需要の高まりが、サービスベースの契約を後押ししています。業界全体でのハードウェアの近代化イニシアチブが、ソリューションセグメントの市場リーダーシップを強化しています。

データセンタータイプ別

コロケーションエッジデータセンターは、スケーラブルな容量とコスト効率を提供し、リーディングポジションを保持しています。企業は、共有インフラと安全な接続性のためにコロケーションプロバイダーに依存しています。マネージドおよびクラウドエッジ施設は、企業のデジタル化の進展に伴い注目を集めています。柔軟なリソース配分とハイブリッド展開モデルを可能にします。企業所有のセンターは、データ制御を強化する必要があるミッションクリティカルなワークロードをサポートします。クラウドエッジハイブリッドモデルは、複数の環境にわたるシームレスなワークロード分散をサポートします。このセグメントの多様化は、ビジネスの継続性と運用の回復力を支えます。

展開モデル別

ハイブリッド展開モデルは、その柔軟性とスケーラビリティのために市場を支配しています。クラウドとオンプレミスインフラの利点を統合し、より良いワークロード管理を実現します。企業がレイテンシーとセキュリティ要件のバランスを効率的に取ることを可能にします。クラウドベースのモデルは、機敏性とコスト効率を優先する業界で拡大しています。オンプレミスシステムは、機密データを扱う組織にとって依然として不可欠です。ハイブリッドモデルは、分散システム全体での統一オーケストレーションをサポートします。カスタマイズされたソリューションへの嗜好の高まりが、大企業や中小企業での採用を促進しています。

企業規模別

大企業は、より高い資本能力と技術採用のため、中国のエッジデータセンターマーケットで大きなシェアを持っています。彼らは、パフォーマンス、データガバナンス、ユーザーエクスペリエンスを向上させるためにエッジソリューションを展開しています。中小企業も、競争力を向上させるためにスケーラブルなクラウドエッジインフラを採用しています。これにより、応答時間が短縮され、データの効率的な利用が可能になります。手頃なエッジソリューションを求める小規模企業を惹きつけるカスタマイズされたサービスモデルが存在します。IoT駆動の効率性に対する認識の高まりが、産業中小企業での新たな採用を促進しています。クラウドとエッジプラットフォームの融合が、企業全体のデジタルパフォーマンスを向上させます。

アプリケーション / ユースケース別

リアルタイムのエネルギー監視の重要性から、電力監視と資産管理アプリケーションが支配的です。これらの機能は、運用コストの削減とシステムの信頼性向上に寄与します。環境監視と容量管理は、スマート施設イニシアチブと共に拡大しています。BIおよび分析アプリケーションは、情報に基づいた意思決定とプロセス最適化をサポートします。ITと製造業務全体の効率を向上させます。小売業と医療業界での急速な採用が、リモート監視と予測分析をサポートしています。アプリケーションの多様化が、プロバイダー間の革新とサービス差別化を促進します。

エンドユーザー産業別

ITおよび通信セクターは、最大の展開シェアを持ち、強力なネットワークインフラと継続的な5G展開の恩恵を受けています。BFSIおよびヘルスケアセクターは、安全で効率的なデータ処理のために採用を増やしています。小売およびeコマースは、リアルタイムの取引と物流を強化するためにエッジインフラを使用しています。航空宇宙、防衛、エネルギーセクターは、ミッションクリティカルな業務のために低遅延ソリューションに依存しています。これにより、国の産業とデジタル競争力が強化されます。多様なセクターにおける需要の拡大が、強力な多業種統合を推進しています。

地域別インサイト

東部中国が国の風景を支配し、38%のシェアを占める

東部中国は、中国エッジデータセンターマーケットで38%のシェアを持つ主要なサブリージョンです。上海、杭州、南京などの都市は、密集したデジタルインフラと強力な企業クラスターを持っています。高いデータトラフィック、政府の支援、熟練した人材の利用可能性の恩恵を受けています。通信事業者とハイパースケールプロバイダーは、産業および商業の拠点にサービスを提供するために容量を拡大しています。金融およびeコマースセクターへの近接性が継続的な成長を促進しています。高度な接続インフラは、スマートシティの取り組みやデータ集約型産業をサポートしています。

- 例えば、2025年8月に、上海通信管理局は、上海のAI計算能力を100エクサフロップス以上に拡大するために、5つの新しい大規模データセンターを建設する計画を発表し、中国の国家デジタルインフラ開発における上海のリーダーシップを強化しました。

南部中国が33%のシェアで高成長デジタルゾーンとして浮上

南部中国は、深圳、広州、香港のイノベーションエコシステムによって推進され、市場の33%を占めています。強力な産業の存在と政府支援のデジタル経済プロジェクトが展開を加速しています。国際的および国内のデータセンターオペレーターからの投資を引き付け、国境を越えた接続を求めています。再生可能エネルギー源の統合により、地元のデータパークのエネルギー効率が向上しています。企業は主要な物流回廊や港の近くにエッジ施設を設立しています。この地域は、AI対応およびクラウドリンクサービスの好まれるハブになりつつあります。

- 例えば、2025年9月に深圳で開催された国際デジタルエネルギー博覧会で、深圳市は「2025深圳デジタルエネルギーホワイトペーパー」を発表し、クラウドベースの仮想発電所管理プラットフォームや統合充電・蓄電・放電ネットワークを含む旗艦イニシアチブを強調し、世界中の2,000以上の企業から300以上の新しいデジタルエネルギー技術を紹介しました。

北部および西部中国が29%の合計シェアで勢いを増す

北部および西部の省は、地域の支援政策により強力な成長を遂げています。北京、成都、重慶などの都市は、エッジインフラを拡大しています。手頃な土地と再生可能エネルギー源の利用可能性が、大規模なデータパーク開発を促進しています。製造業やクラウドコンピューティングの新興産業の能力を強化しています。戦略的投資が遠隔地を国家ネットワークと結びつけています。これらの開発は、国家データ分配を強化し、中国全土でのバランスの取れた地域成長を促進しています。

競争力のあるインサイト:

- 中国移動

• 中国電信

• 中国聯通

• アリババグループ

• EdgeConneX

• イートンコーポレーション

• デルテクノロジーズ株式会社

• 富士通

• シスコシステムズ株式会社

• SixSq

• マイクロソフトコーポレーション

• VMware, Inc.

• シュナイダーエレクトリックSE

• リッタルGmbH & Co. KG

中国のエッジデータセンターマーケットは非常に競争が激しく、国内外の企業が大規模なエッジ展開とエネルギー効率の高いインフラに投資しています。中国移動、中国電信、中国聯通などの通信リーダーは、リアルタイム処理とローカライズされた接続性をサポートするために5G対応のデータネットワークを拡大しています。アリババグループ、マイクロソフト、VMwareのような技術プロバイダーは、ハイブリッドクラウドとAI駆動のエッジプラットフォームを統合しています。シュナイダーエレクトリック、イートン、リッタルなどの機器サプライヤーは、持続可能な運用のためのモジュラー電力と冷却システムに焦点を当てています。これは、中国全土で高まる企業および産業需要に応えるために、通信、クラウド、ハードウェアの専門知識を組み合わせたエコシステムパートナーシップへと進化しています。

最近の動向:

- 2025年9月、広東合成技術ホールディング株式会社は、主要なデータセンター運営者の中国事業を39億ドルで買収することに合意しました。この重要な買収は、広東合成のエッジデータセンターマーケットでの足跡を拡大し、クラウドとAIビジネスの成長に向けたポジショニングを強化します。この取引は、機敏な地域データセンター展開を目指す中国の技術企業間での継続的な統合と投資活動を強調しています。

- 2025年8月、中国電信はZTEおよび他の産業プレーヤーと提携し、上海で開催された世界人工知能大会(WAIC)で5G-Advanced EasyOn·Robotプライベートネットワークを展開しました。このソリューションは、協調AIロボティクスのための高度な低遅延接続を実証し、中国におけるインテリジェントエッジデータセンターアプリケーションの進化に大きく貢献しました。

- 2025年7月、中国移動国際は、東南アジア–日本ケーブル2(SJC2)を稼働させ、シームレスな地域接続性を強化しました。この展開は、企業およびデータセンタークライアントのための強力な容量ニーズをサポートするための、同社の地域エッジ接続性の足跡における戦略的進展を反映しています。

- 2025年3月、中国聯通はZTEと協力して、MWCバルセロナでAI駆動のホーム端末の新しい範囲を発表しました。これには、AI対応のホームコンパニオンカメラとスマートホームスクリーンが含まれます。この動きは、中国のエッジデータセンター領域におけるスマートホームエコシステムのためのエッジ技術を活用する中国聯通の継続的な革新を示しています。