Краткое резюме:

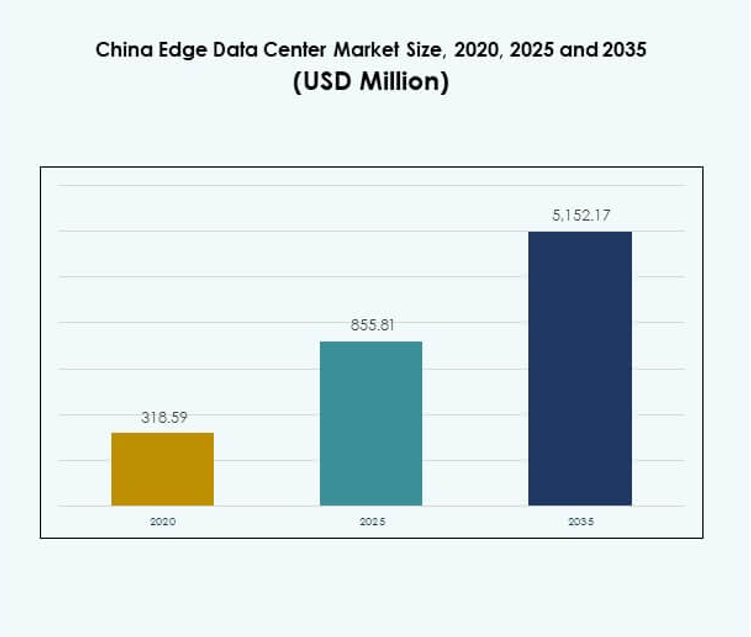

Размер рынка центров обработки данных на периферии в Китае оценивался в 318,59 млн долларов США в 2020 году, увеличившись до 855,81 млн долларов США в 2025 году, и ожидается, что достигнет 5 152,17 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 19,41% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2025 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных на периферии в Китае 2025 |

855,81 млн долларов США |

| Рынок центров обработки данных на периферии в Китае, CAGR |

19,41% |

| Размер рынка центров обработки данных на периферии в Китае 2035 |

5 152,17 млн долларов США |

Рынок движется за счет интеграции технологий 5G, IoT и искусственного интеллекта, которые требуют вычислений с низкой задержкой и локализованной обработки данных. Предприятия инвестируют в модульные периферийные объекты для повышения операционной эффективности и обеспечения аналитики в реальном времени. Поддерживаемые государством проекты цифровой инфраструктуры и гибридные облачно-периферийные решения повышают масштабируемость. Стратегическая важность рынка заключается в его способности поддерживать автоматизацию, суверенитет данных и развитие умных городов, привлекая значительный интерес инвесторов.

Восточный и южный Китай лидируют на рынке, поддерживаемые мощными промышленными базами, высоким потреблением данных и сильными экосистемами подключения. Города, такие как Шанхай, Шэньчжэнь и Гуанчжоу, привлекают значительные инвестиции благодаря развитой сетевой инфраструктуре и поддерживающей государственной политике. Северные и западные регионы становятся новыми зонами роста благодаря доступу к возобновляемым источникам энергии и региональным программам цифровизации, расширяя общенациональную емкость периферийной сети Китая.

Движущие силы рынка

Растущая интеграция 5G, IoT и искусственного интеллекта в инфраструктуру данных

Рынок центров обработки данных на периферии в Китае расширяется благодаря широкомасштабному развертыванию сетей 5G, устройств IoT и приложений на основе ИИ. Эти технологии требуют вычислений с низкой задержкой, которые эффективно обеспечивают центры обработки данных на периферии. Операторы связи, такие как China Mobile и China Unicom, увеличивают инвестиции в локализованную инфраструктуру для улучшения качества обслуживания и снижения перегрузок. Внедрение ИИ в промышленной автоматизации и умных городах усиливает потребность в вычислительных мощностях рядом с конечными точками. Растущая потребность в аналитике в реальном времени поддерживает создание микроцентров обработки данных в городских зонах. Это повышает эффективность обработки данных и позволяет предприятиям быстро принимать решения. Сочетание национальной политики и частных инвестиций ускоряет модернизацию цифровой инфраструктуры. Бизнес ориентируется на децентрализованные вычисления для удовлетворения меняющихся потребностей в управлении данными по всей стране.

- Например, к середине 2025 года общее количество базовых станций 5G компании China Mobile достигло почти 2,8 миллиона, поддерживая передовые периферийные вычисления с покрытием более чем в 300 городах — эти сети 5G-Advanced обеспечивают в 10 раз более высокие пиковые скорости и подтверждены в официальных отчетах MIIT и последних пресс-релизах компании.

Государственная поддержка и инвестиции в цифровую инфраструктуру, способствующие росту рынка

Сильная ориентация Китая на цифровую трансформацию стимулирует развитие рынка. Правительственный «План новой инфраструктуры» продвигает строительство центров обработки данных следующего поколения для поддержки индустриальной цифровизации и инноваций в области ИИ. Инвестиции в парки данных в Пекине, Шанхае и Гуандуне ускоряют расширение мощностей. Местные власти предлагают налоговые льготы и субсидии на электроэнергию для привлечения проектов периферийных центров обработки данных. Эти усилия направлены на децентрализацию хранения данных и оптимизацию подключения между региональными сетями. Это обеспечивает эффективное распределение ресурсов и стимулирует региональные экономики через цифровую инклюзию. Государственно-частные партнерства позволяют расширить охват возможностей периферийных вычислений. Увеличение согласованности между политическими рамками и стратегиями предприятий поддерживает долгосрочную устойчивость рынка.

Повышенный спрос со стороны инициатив «умных» городов и промышленной автоматизации

Программы «умных» городов в Китае создают новый спрос на локализованную вычислительную инфраструктуру. Периферийные центры обработки данных жизненно важны для поддержки интеллектуальных транспортных систем, общественной безопасности и управления коммунальными услугами. Интеграция IoT-сенсоров с обработкой в реальном времени снижает задержки и повышает операционную эффективность. Промышленная автоматизация, поддерживаемая аналитикой на основе ИИ, требует надежных локальных вычислительных сред. Это повышает производительность в производстве и поддерживает развитие автономных систем. Продолжающееся расширение покрытия 5G укрепляет промышленные периферийные сети. Ведущие предприятия внедряют периферийные решения для эффективного мониторинга и управления распределенными активами. Эта трансформация позиционирует сегмент периферийной инфраструктуры как основного катализатора цифровых индустриальных экосистем.

Технологические инновации и энергоэффективные разработки укрепляют конкурентоспособность рынка

Инновации в дизайне центров обработки данных способствуют устойчивому росту рынка. Компании разрабатывают модульные и сборные центры обработки данных для улучшения масштабируемости и сокращения времени установки. Внедряются передовые системы жидкостного и погружного охлаждения для минимизации энергопотребления. Переход к экологически чистым источникам энергии, включая солнечную и гидроэлектрическую, повышает операционную эффективность. Это также соответствует национальным целям по снижению выбросов углерода. Гибридная архитектура, объединяющая облачную и периферийную инфраструктуру, обеспечивает гибкость для разнообразных рабочих нагрузок. Эти разработки способствуют принятию экологически чистых и экономически эффективных решений. Бизнес и инвесторы признают стратегический потенциал этой трансформации в повышении прибыльности и оптимизации энергопотребления.

- Например, в августе 2025 года китайские предприятия испытали подводные периферийные центры обработки данных возле Шанхая, обеспечив до 90% снижение энергопотребления на охлаждение по сравнению с традиционными установками; этот подход реализуется для клиентов, таких как China Telecom, что подтверждается прямыми заявлениями компании для AFP и ведущих технических журналов.

Тенденции рынка

Расширение децентрализованных периферийных сетей, поддерживающих обработку данных в реальном времени

Рынок периферийных дата-центров в Китае демонстрирует сильную динамику в сторону децентрализованных сетевых архитектур. Предприятия развертывают локализованные периферийные объекты для обработки данных ближе к пользователям и устройствам. Этот сдвиг снижает перегрузку пропускной способности и улучшает производительность задержки в распределенных приложениях. Тенденция соответствует быстрому цифровому развитию Китая в таких областях, как производство, транспорт и государственное управление. Это улучшает совместимость с облачными технологиями и улучшает пользовательский опыт. Развертывание микро-дата-центров в городских зонах укрепляет надежность обслуживания критически важных секторов. Это способствует устойчивости цифровых экосистем и улучшает непрерывность бизнеса. Эта эволюция подчеркивает стратегический переход к распределенной вычислительной инфраструктуре.

Принятие возобновляемых источников энергии и устойчивых решений для охлаждения

Растущее внимание к устойчивому развитию трансформирует операционные модели в периферийной инфраструктуре. Компании принимают возобновляемые источники энергии, такие как ветер и солнце, для питания периферийных объектов. Энергоэффективные системы охлаждения, такие как прямое жидкостное и испарительное охлаждение, набирают популярность. Эти инновации снижают потребление энергии и соответствуют целям Китая по углеродной нейтральности к 2060 году. Это способствует долгосрочной экономии на операционных расходах и соблюдению экологических стандартов. Разработчики внедряют инструменты управления энергией на основе ИИ для динамической оптимизации рабочих нагрузок. Партнерства с поставщиками возобновляемой энергии расширяют зеленые мощности в зонах с интенсивным использованием данных. Устойчивое развитие стало решающим фактором в привлечении новых инвестиций на рынке.

Появление платформ, ориентированных на ИИ, для интеллектуальных рабочих нагрузок

Интеграция ИИ в периферийные платформы преобразует цифровой ландшафт в Китае. Предприятия используют обработку на основе ИИ на периферии для безопасного и эффективного управления большими наборами данных. Это улучшает процесс принятия решений и позволяет автоматизировать процессы в реальном времени в таких секторах, как здравоохранение, розничная торговля и логистика. Поставщики разрабатывают оптимизированные для ИИ чипы и фреймворки для локализованной обработки выводов. Тенденция улучшает возможности предиктивного обслуживания, визуальной аналитики и обнаружения аномалий. Облачные провайдеры предлагают гибридные модели ИИ-периферии для масштабируемого развертывания. Эта эволюция укрепляет позиции Китая в глобальной конкурентоспособности инфраструктуры ИИ. Это отражает растущую синергию между интеллектуальными вычислениями и решениями следующего поколения для подключения.

Растущая роль периферийных дата-центров в национальной безопасности и суверенитете данных

Регулирование национальной безопасности и политика локализации данных укрепляют рост внутренней инфраструктуры данных. Периферийные дата-центры играют ключевую роль в поддержании суверенитета над конфиденциальной промышленной и потребительской информацией. Это позволяет соблюдать закон о кибербезопасности Китая и улучшает цифровую автономию. Организации, поддерживаемые государством, расширяют безопасные региональные зоны данных для размещения критически важных информационных систем. Предприятия инвестируют в передовые системы шифрования и соблюдения нормативных требований. Тенденция способствует доверию к цифровым операциям и укрепляет устойчивость национальных сетей. Отечественные технологические поставщики играют большую роль в обеспечении безопасных экосистем обработки данных. Этот акцент улучшает технологическую независимость Китая и устойчивость инфраструктуры.

Проблемы рынка

Высокие капитальные затраты и ограничения масштабируемости инфраструктуры

Рынок периферийных дата-центров в Китае сталкивается с финансовыми и техническими барьерами для масштабного расширения. Высокие капитальные затраты на модернизацию сетей, обеспечение электроэнергией и недвижимость ограничивают появление новых участников на рынке. Масштабируемость инфраструктуры ограничивается региональными различиями в доступе к энергии и наличию земельных ресурсов. Это увеличивает общую стоимость развертывания, особенно в городах второго и третьего уровня. Дефицит электроэнергии и нестабильность сетей влияют на долгосрочную устойчивость развертываний в сельской местности. Компаниям необходимо балансировать рост мощности с операционной эффективностью и соблюдением экологических норм. Быстрая технологическая эволюция также требует постоянных реинвестиций в обновленное оборудование. Этот затратный цикл представляет значительную проблему для поддержания прибыльности в секторе.

Сложность регулирования и нехватка квалифицированных кадров

Строгие государственные регламенты в отношении суверенитета данных и кибербезопасности создают операционные проблемы. Компании должны соблюдать множество региональных стандартов для хранения и передачи данных. Это замедляет выполнение проектов и увеличивает административные расходы на межпровинциальные операции. Нехватка квалифицированных специалистов в области ИТ и систем охлаждения усложняет расширение рынка. Предприятия сталкиваются с трудностями в поддержании передовой инфраструктуры в соответствии с развивающимися энергетическими стандартами. Дефицит талантов в области ИИ, периферийных вычислений и сетевой инженерии препятствует инновациям. Координация между национальными и провинциальными властями часто задерживает сроки утверждения проектов. Эти факторы в совокупности ограничивают стабильное развертывание и операционную производительность на рынке.

Возможности рынка

Рост инвестиций в умное производство и цифровую трансформацию

Продолжающаяся индустриальная цифровизация создает большие возможности для рынка периферийных дата-центров в Китае. Умные фабрики и логистические сети требуют локализованной обработки данных для автоматизации и предиктивной аналитики. Периферийные вычисления поддерживают системы управления в реальном времени, повышая точность и эффективность производства. Это также позволяет улучшить процесс принятия решений в подключенных промышленных средах. Инициативы, поддерживаемые правительством, такие как «Сделано в Китае 2025», способствуют интеграции интеллектуальных технологий. Партнерства между производителями оборудования и поставщиками ИТ-услуг ускоряют инновации. Этот промышленный акцент улучшает долгосрочные возможности роста для поставщиков инфраструктуры и услуг. Инвесторы выигрывают от растущего спроса в промышленных кластерах и новых цифровых зонах.

Интеграция решений на основе ИИ в государственном и частном секторах

Аналитика на основе ИИ и модели машинного обучения создают новый спрос на локализованную обработку. Рынок периферийных дата-центров в Китае получает выгоду от внедрения в государственные услуги, здравоохранение и финансовые учреждения. Периферийная инфраструктура поддерживает более быструю обработку данных и соблюдение нормативных требований. Это улучшает качество услуг, безопасность данных и операционную непрерывность. Облачные провайдеры и телекоммуникационные компании запускают гибридные периферийные модели для удовлетворения разнообразных потребностей. Эта интеграция улучшает масштабируемость для новых умных приложений. Это стимулирует устойчивые возможности получения дохода как для отечественных, так и для международных технологических инвесторов.

Сегментация рынка

По компонентам

Сегмент решений доминирует на рынке периферийных дата-центров Китая из-за растущего спроса на оборудование, сетевые и системы хранения. Он занимает значительную долю, так как предприятия внедряют модульную инфраструктуру для масштабируемости и эффективности. Услуги, включая установку, обслуживание и консультирование, растут вместе с расширением внедрений. Это обеспечивает надежность и оптимизацию производительности в различных операционных средах. Поставщики предлагают комплексные решения, объединяющие интеграцию оборудования и программного обеспечения. Растущая потребность в операционной непрерывности стимулирует контракты на основе услуг. Инициативы по модернизации оборудования в различных отраслях укрепляют лидерство сегмента решений на рынке.

По типу дата-центра

Колокационные периферийные дата-центры занимают лидирующую позицию, предлагая масштабируемую емкость и экономическую эффективность. Предприятия полагаются на провайдеров колокации для совместной инфраструктуры и безопасного подключения. Управляемые и облачные периферийные объекты набирают популярность с увеличением цифровизации предприятий. Это позволяет гибко распределять ресурсы и использовать гибридные модели развертывания. Центры, принадлежащие предприятиям, поддерживают критически важные рабочие нагрузки, требующие улучшенного контроля данных. Гибридные модели облачных периферий поддерживают бесшовное распределение рабочих нагрузок в различных средах. Диверсификация сегмента поддерживает непрерывность бизнеса и операционную устойчивость.

По модели развертывания

Гибридные модели развертывания доминируют на рынке благодаря своей гибкости и масштабируемости. Они интегрируют преимущества облачной и локальной инфраструктуры для лучшего управления рабочими нагрузками. Это позволяет предприятиям эффективно балансировать требования к задержке и безопасности. Облачные модели расширяются в отраслях, где приоритетом являются гибкость и экономическая эффективность. Локальные системы остаются необходимыми для организаций, работающих с конфиденциальными данными. Гибридная модель поддерживает единое управление распределенными системами. Растущая предпочтительность к индивидуальным решениям способствует внедрению среди крупных предприятий и малых и средних предприятий (МСП).

По размеру предприятия

Крупные предприятия занимают основную долю на рынке периферийных дата-центров Китая благодаря более высокой капитальной способности и внедрению технологий. Они внедряют периферийные решения для повышения производительности, управления данными и пользовательского опыта. МСП также внедряют масштабируемую облачную периферийную инфраструктуру для повышения конкурентоспособности. Это обеспечивает более быстрое время отклика и эффективное использование данных. Индивидуальные модели обслуживания привлекают малый бизнес, стремящийся к доступным периферийным решениям. Растущая осведомленность об эффективности, обусловленной IoT, стимулирует новое внедрение среди промышленных МСП. Конвергенция облачных и периферийных платформ улучшает цифровую производительность на уровне предприятия.

По применению / случаю использования

Приложения для мониторинга энергопотребления и управления активами доминируют из-за критической необходимости в реальном времени контролировать энергопотребление. Эти функции помогают снизить операционные расходы и улучшить надежность системы. Мониторинг окружающей среды и управление емкостью расширяются с инициативами умных объектов. Приложения для бизнес-аналитики и аналитики поддерживают информированное принятие решений и оптимизацию процессов. Это повышает эффективность в ИТ и производственных операциях. Быстрое внедрение в розничной торговле и здравоохранении поддерживает удаленный мониторинг и предиктивную аналитику. Диверсификация приложений способствует инновациям и дифференциации услуг среди поставщиков.

По отрасли конечного пользователя

Сектор информационных технологий и телекоммуникаций лидирует с самой большой долей внедрений. Он выигрывает от сильной сетевой инфраструктуры и непрерывного развертывания 5G. Секторы BFSI и здравоохранения увеличивают использование для безопасной и эффективной обработки данных. Розничная торговля и электронная коммерция используют инфраструктуру на границе для улучшения транзакций в реальном времени и логистики. Аэрокосмический, оборонный и энергетический секторы полагаются на решения с низкой задержкой для критически важных операций. Это укрепляет национальные отрасли и цифровую конкурентоспособность. Растущий спрос в различных секторах стимулирует надежную интеграцию между отраслями.

Региональные Инсайты

Восточный Китай доминирует на национальном уровне с долей в 38%

Восточный Китай остается ведущим субрегионом на рынке центров обработки данных на границе в Китае, занимая 38% доли. Города, такие как Шанхай, Ханчжоу и Нанкин, имеют плотную цифровую инфраструктуру и сильные кластеры предприятий. Он выигрывает от высокого трафика данных, поддержки правительства и наличия квалифицированных специалистов. Операторы связи и провайдеры гипермасштабов расширяют мощности для обслуживания промышленных и коммерческих центров. Близость к финансовым и секторам электронной коммерции способствует непрерывному росту. Продвинутая инфраструктура связи поддерживает инициативы умных городов и отрасли, интенсивно использующие данные.

- Например, в августе 2025 года Шанхайская администрация связи объявила о планах построить пять новых крупных центров обработки данных, чтобы расширить вычислительные мощности города в области ИИ до более чем 100 экзафлопс, укрепляя лидерство Шанхая в развитии национальной цифровой инфраструктуры Китая.

Южный Китай становится зоной высокого роста с долей в 33%

Южный Китай составляет 33% рынка, благодаря инновационным экосистемам в Шэньчжэне, Гуанчжоу и Гонконге. Сильное промышленное присутствие и поддерживаемые государством проекты цифровой экономики ускоряют внедрения. Он привлекает инвестиции от глобальных и отечественных операторов центров обработки данных, стремящихся к трансграничной связи. Интеграция возобновляемых источников энергии повышает энергоэффективность в местных парках данных. Предприятия создают объекты на границе рядом с основными логистическими коридорами и портами. Этот регион становится предпочтительным центром для услуг, поддерживаемых ИИ и облачными технологиями.

- Например, на Международной выставке цифровой энергии в Шэньчжэне в сентябре 2025 года город выпустил свою «Белую книгу по цифровой энергии Шэньчжэня 2025», подчеркивающую флагманские инициативы, включая облачную платформу управления виртуальной электростанцией и интегрированные сети зарядки-хранения-разряда, и демонстрирующую более 300 новых технологий цифровой энергии от более чем 2,000 предприятий по всему миру.

Северный и Западный Китай набирают обороты с общей долей в 29%

Северные и западные провинции испытывают сильный рост благодаря поддерживающим региональным политикам. Города, такие как Пекин, Чэнду и Чунцин, расширяют свою инфраструктуру на границе. Наличие доступных земель и возобновляемых источников энергии способствует развитию крупных парков данных. Это укрепляет возможности для развивающихся отраслей в производстве и облачных вычислениях. Стратегические инвестиции связывают удаленные регионы с национальными сетями. Эти разработки улучшают национальное распределение данных, способствуя сбалансированному региональному росту по всему Китаю.

Конкурентные Инсайты:

- China Mobile

• China Telecom

• China Unicom

• Alibaba Group

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco Systems, Inc.

• SixSq

• Microsoft Corporation

• VMware, Inc.

• Schneider Electric SE

• Rittal GmbH & Co. KG

Рынок периферийных дата-центров в Китае является высококонкурентным, с участием как местных, так и глобальных компаний, инвестирующих в крупномасштабные периферийные развертывания и энергоэффективную инфраструктуру. Лидеры телекоммуникаций, такие как China Mobile, China Telecom и China Unicom, расширяют сети передачи данных с поддержкой 5G для обеспечения обработки в реальном времени и локальной связи. Поставщики технологий, такие как Alibaba Group, Microsoft и VMware, интегрируют гибридные облачные и управляемые ИИ периферийные платформы. Поставщики оборудования, включая Schneider Electric, Eaton и Rittal, сосредоточены на модульных системах питания и охлаждения для устойчивых операций. Развитие идет в сторону партнерств в экосистеме, объединяющих телекоммуникации, облачные и аппаратные технологии для удовлетворения растущего спроса предприятий и промышленности по всему Китаю.

Последние события:

- В сентябре 2025 года Guangdong Hec Technology Holding Co Ltd согласилась приобрести китайский бизнес крупного оператора дата-центров за 3,9 миллиарда долларов. Это значительное приобретение расширяет присутствие Guangdong Hec на рынке периферийных дата-центров и укрепляет его позиции для роста бизнеса в облачных и ИИ-технологиях. Сделка подчеркивает продолжающуюся консолидацию и инвестиционную активность среди китайских технологических компаний, стремящихся к быстрому развертыванию региональных дата-центров.

- В августе 2025 года China Telecom в партнерстве с ZTE и другими промышленными игроками развернула частную сеть 5G-Advanced EasyOn·Robot на Всемирной конференции по искусственному интеллекту (WAIC) в Шанхае. Решение продемонстрировало передовую низколатентную связь для координированных ИИ-роботов, что значительно способствует развитию интеллектуальных приложений периферийных дата-центров в Китае.

- В июле 2025 года China Mobile International активировала кабель Southeast Asia–Japan Cable 2 (SJC2) для улучшения бесшовной региональной связи. Это развертывание отражает стратегическое продвижение компании в области региональной периферийной связи, поддерживая значительные потребности в емкости для корпоративных клиентов и клиентов дата-центров на рынке периферийных дата-центров Китая.

- В марте 2025 года China Unicom в сотрудничестве с ZTE запустила новую линейку домашних терминалов на базе ИИ, включая камеру-компаньона с поддержкой ИИ и умные домашние экраны на MWC Barcelona. Этот шаг демонстрирует постоянные инновации China Unicom в использовании периферийных технологий для экосистем умного дома в сфере периферийных дата-центров Китая.