Résumé exécutif :

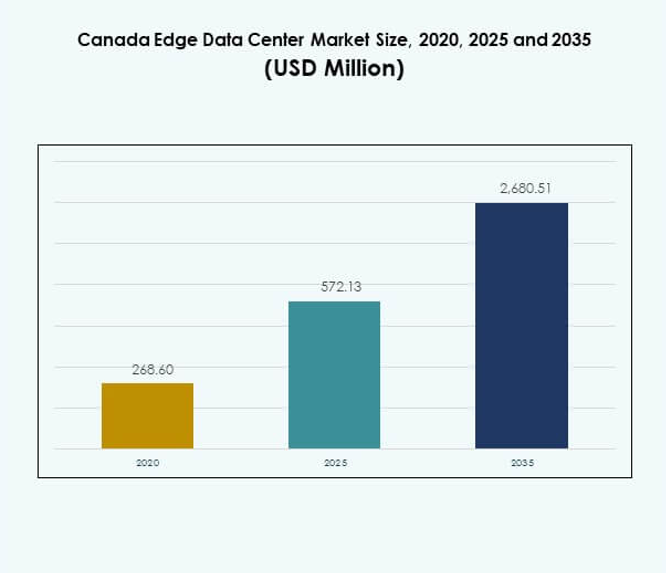

La taille du marché des centres de données Edge au Canada était évaluée à 268,60 millions USD en 2020, a atteint 572,13 millions USD en 2025, et devrait atteindre 2 680,51 millions USD d’ici 2035, avec un TCAC de 16,56 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge au Canada 2025 |

572,13 Millions USD |

| Marché des Centres de Données Edge au Canada, TCAC |

16,56% |

| Taille du Marché des Centres de Données Edge au Canada 2035 |

2 680,51 Millions USD |

Une forte demande pour l’informatique à faible latence, l’adoption du cloud et les charges de travail pilotées par l’IA propulsent l’expansion du marché. Les opérateurs télécoms, les hyperscalers et les fournisseurs d’infrastructures investissent dans des installations modulaires, durables et écoénergétiques pour gérer le trafic de données distribué. Cela soutient l’automatisation industrielle, le déploiement des réseaux 5G et les efforts de localisation des données. Le marché présente une valeur stratégique pour les investisseurs en raison de sa scalabilité, de son potentiel d’innovation numérique et de son alignement avec l’écosystème croissant de l’IA et des infrastructures intelligentes au Canada.

L’Ontario et le Québec sont en tête grâce à une connectivité robuste, un accès aux énergies renouvelables et une forte concentration d’entreprises. Les provinces de l’Ouest, y compris la Colombie-Britannique et l’Alberta, émergent rapidement avec des industries intensives en données et des initiatives de villes intelligentes. Les régions du Nord et de l’Atlantique montrent une activité croissante alors que l’amélioration du haut débit et l’intégration des énergies renouvelables permettent des déploiements régionaux. Cette diversification géographique renforce le réseau global d’informatique de pointe du Canada.

Moteurs du Marché

Adoption Croissante de l’Informatique de Pointe et Demande de Faible Latence à Travers les Industries

Le marché des centres de données Edge au Canada est stimulé par l’expansion rapide des appareils connectés et le besoin croissant de traitement de données à ultra-faible latence. Les entreprises s’appuient sur l’infrastructure de pointe pour traiter les données plus près des utilisateurs finaux, réduisant ainsi la congestion sur les réseaux centraux. Cela soutient les applications en temps réel dans la fabrication, la santé et le commerce de détail. L’utilisation croissante de la 5G, de l’IA et de l’IoT intensifie le besoin de ressources informatiques distribuées. Les entreprises mettent en place des centres de données localisés pour garantir une livraison de services plus rapide et la conformité aux lois sur la résidence des données. Cette transition améliore la fiabilité et la scalabilité des réseaux. Les investisseurs considèrent l’informatique de pointe comme un facilitateur stratégique de la transformation numérique à travers les industries.

Innovation Technologique et Déploiement d’Infrastructures Écoénergétiques

Les avancées continues dans les conceptions d’installations modulaires et évolutives en périphérie améliorent la flexibilité opérationnelle. Les entreprises déploient le refroidissement liquide, l’intégration des énergies renouvelables et la gestion intelligente de l’énergie pour réduire les coûts énergétiques. Cela renforce la performance en matière de durabilité et s’aligne sur les objectifs nationaux de neutralité carbone. L’adoption d’analyses avancées et de systèmes de surveillance à distance permet la maintenance prédictive et l’optimisation des performances. Les fournisseurs de services cloud et les opérateurs de télécommunications collaborent pour construire des zones prêtes pour la périphérie soutenant des modèles cloud hybrides. Ces installations hébergent des charges de travail nécessitant des analyses en temps réel. L’innovation stimule la compétitivité, aidant le Canada à attirer des investissements mondiaux à grande échelle. Le progrès technologique assure une croissance et une efficacité à long terme pour les opérateurs et les utilisateurs finaux.

- Par exemple, Rogers a conclu une alliance stratégique de cinq ans avec Microsoft pour exploiter Azure pour l’informatique de périphérie multi-accès 5G et moderniser les charges de travail, en combinant réseau et cloud pour optimiser les performances et l’efficacité dans les environnements de production.

Expansion des réseaux 5G soutenant les écosystèmes de données distribuées

Le déploiement national de la 5G accélère le déploiement de l’infrastructure en périphérie dans les grandes villes et les régions éloignées. Les entreprises de télécommunications utilisent des petites cellules et des centres de données micro-périphériques pour améliorer la couverture et les performances. Cela facilite les services intensifs en données tels que les véhicules autonomes, les plateformes AR/VR et l’automatisation industrielle. L’intégration de la 5G avec l’informatique de périphérie augmente l’utilisation de la bande passante et prend en charge le routage intelligent du trafic. Les politiques numériques soutenues par le gouvernement encouragent les investissements dans la connectivité à haute vitesse. Ce changement permet aux entreprises de développer des applications décentralisées avec une latence quasi nulle. Les entreprises bénéficient d’une fiabilité accrue et d’une amélioration des expériences des consommateurs. La convergence stratégique 5G-périphérie renforce le leadership du Canada dans les technologies de communication avancées.

- Par exemple, le service Public MEC de Bell intègre le calcul et le stockage AWS à la périphérie de son réseau 5G à partir de Toronto, avec une expansion prévue vers d’autres marchés canadiens, soutenant le traitement visuel en temps réel, l’AR/VR, l’IA/ML et la robotique avancée nécessitant une faible latence et un débit élevé.

Importance stratégique pour les entreprises et valeur d’investissement à long terme

Les entreprises considèrent l’écosystème de périphérie comme essentiel pour optimiser les opérations et fournir des services numériques. Il prend en charge les solutions cloud-native et assure un déploiement plus rapide des applications destinées aux clients. Les entreprises régionales obtiennent un avantage concurrentiel grâce à des environnements de calcul localisés. La souveraineté des données et la conformité à la sécurité augmentent la confiance des investisseurs. Les partenariats d’infrastructure entre les fournisseurs de technologie et les entreprises immobilières accélèrent l’expansion régionale. La demande croissante pour la logistique intelligente, le commerce de détail intelligent et la télémédecine renforce l’argument en faveur des déploiements en périphérie. Les investisseurs reconnaissent la valeur à long terme du marché grâce aux modèles de revenus récurrents. L’écosystème offre des opportunités évolutives alignées avec la vision de l’économie numérique du Canada.

Tendances du marché

Intégration de l’intelligence artificielle et de l’automatisation dans les opérations de périphérie

L’automatisation pilotée par l’IA transforme la gestion des installations sur le marché des centres de données Edge au Canada. Les outils de surveillance intelligents gèrent la température, la distribution de la charge de travail et la maintenance prédictive. L’automatisation réduit les temps d’arrêt et augmente la durée de vie des actifs. Elle améliore l’efficacité en permettant des systèmes auto-correcteurs et une optimisation des ressources. Les opérateurs utilisent l’analyse IA pour prévoir les modèles de demande et équilibrer les charges de travail. Ces technologies améliorent les indicateurs de durabilité et la prévisibilité des coûts. La convergence de l’IA et de l’informatique Edge soutient les réseaux intelligents. L’automatisation renforce la résilience opérationnelle et permet une réponse plus rapide aux charges de données fluctuantes.

Émergence des Centres de Données Edge Modulaires et Préfabriqués

La construction modulaire est une tendance croissante en raison de sa flexibilité et de ses cycles de déploiement plus rapides. Les installations Edge préfabriquées réduisent le temps de construction et la complexité opérationnelle. Cela aide les fournisseurs de services à évoluer rapidement dans des environnements distribués. L’approche améliore la standardisation, rendant la maintenance plus facile et plus rentable. Les fournisseurs conçoivent des unités plug-and-play compatibles avec les sources d’énergie renouvelable. Cette tendance améliore l’efficacité énergétique et permet une réponse rapide à la demande de données régionales. L’architecture modulaire soutient l’expansion de la capacité incrémentale et réduit le coût total de possession. Le climat et la géographie du Canada favorisent encore l’adoption de conceptions modulaires évolutives.

Transition vers des Centres de Données Verts et l’Intégration des Énergies Renouvelables

La durabilité façonne les stratégies d’investissement sur l’ensemble du marché. Les opérateurs intègrent l’hydroélectricité, l’énergie solaire et éolienne pour réduire la dépendance aux combustibles fossiles. Cela s’aligne avec les engagements du Canada en matière de réduction des émissions de carbone. Les centres de données utilisent des technologies de refroidissement gratuit et de récupération d’énergie pour minimiser les émissions. Les investisseurs privilégient les projets démontrant une responsabilité environnementale et une efficacité. L’adoption de conceptions certifiées LEED améliore la réputation de la marque et l’efficacité des coûts. L’intégration des énergies renouvelables renforce la stabilité opérationnelle lors des fluctuations du réseau. Les investissements axés sur la durabilité attirent l’intérêt mondial et améliorent la compétitivité à long terme.

Croissance de l’Edge-as-a-Service et des Déploiements Multi-Cloud

Les entreprises adoptent de plus en plus les modèles Edge-as-a-Service pour la flexibilité et le contrôle des coûts. Les fournisseurs de services offrent une infrastructure gérée qui prend en charge l’analyse en temps réel et les charges de travail IA. Cela permet aux entreprises de déployer des ressources de manière dynamique près des lieux d’utilisation. La stratégie multi-cloud permet d’équilibrer les charges de travail à travers plusieurs environnements. Les entreprises bénéficient d’une redondance accrue et de la conformité en matière de sécurité. La tendance accélère l’adoption du cloud hybride parmi les PME et les grandes entreprises. L’Edge-as-a-Service réduit les dépenses en capital tout en garantissant l’évolutivité. L’approche positionne le Canada comme un hub régional pour les applications cloud-native.

Défis du Marché

Coûts d’Infrastructure Élevés et Standardisation Limitée

Les dépenses en capital élevées et le manque de normes uniformes posent des obstacles sur le marché des centres de données Edge au Canada. La construction d’installations Edge dans plusieurs régions nécessite un investissement important dans l’énergie, la connectivité et le matériel. Cela augmente les coûts opérationnels pour les petites entreprises. L’absence de directives réglementaires communes complique le déploiement. Des défis d’interopérabilité surgissent lors de l’intégration de systèmes multi-fournisseurs. Les opérateurs rencontrent des difficultés à s’aligner sur les lois de protection des données et environnementales. La standardisation limitée impacte l’évolutivité et l’optimisation des performances. Surmonter ces défis nécessite une collaboration entre les opérateurs télécoms, les fournisseurs de cloud et les décideurs politiques.

Pénuries de Talents et Contraintes de Disponibilité de l’Énergie

La pénurie de professionnels qualifiés en informatique de pointe, en conception de réseaux et en cybersécurité impacte la croissance. Elle ralentit l’innovation et affecte la qualité des services. L’accès limité aux sources d’énergie durables dans les zones reculées crée également des obstacles opérationnels. Cela oblige les opérateurs à dépendre des générateurs diesel, ce qui augmente les émissions. Les programmes de formation et le développement de la main-d’œuvre numérique sont essentiels pour combler les lacunes en compétences. La modernisation des services publics peut stabiliser l’approvisionnement en électricité pour les régions à forte consommation de données. Les entreprises doivent donner la priorité à la préparation de la main-d’œuvre et à la transition vers l’énergie verte. Une expansion durable dépend de l’alignement de la disponibilité des ressources avec les stratégies numériques à long terme.

Opportunités de Marché

Expansion des Villes Intelligentes et des Écosystèmes IoT à Travers le Canada

L’expansion des villes intelligentes crée d’importantes opportunités pour le marché des centres de données Edge au Canada. L’infrastructure Edge soutient les lampadaires connectés, les systèmes de transport et les réseaux de surveillance. Elle améliore l’analyse en temps réel et l’automatisation des services publics. Les gouvernements investissent massivement dans des projets de modernisation numérique, stimulant l’adoption de l’Edge. Les acteurs privés collaborent pour fournir des solutions évolutives pour les applications intensives en données. Cette expansion renforce la capacité numérique nationale et soutient les écosystèmes d’innovation locaux. Les entreprises gagnent en valeur grâce à des temps de réponse plus rapides et une meilleure localisation des données. Le passage à des écosystèmes urbains intelligents amplifie les perspectives d’investissement dans l’Edge.

Augmentation de la Collaboration Entre les Opérateurs Télécom et les Fournisseurs de Services Cloud

Les entreprises de télécommunications et les fournisseurs hyperscale forment des alliances pour déployer des nœuds Edge distribués. Cela accélère le déploiement des réseaux 5G et la fourniture de services cloud hybrides. Les partenariats soutiennent les applications à faible latence telles que les jeux, le streaming vidéo et les charges de travail d’IA. Les investissements conjoints créent une infrastructure localisée qui améliore l’expérience client. La collaboration abaisse les barrières à l’entrée pour les nouveaux participants au marché. L’intégration stratégique des réseaux et du cloud renforce la compétitivité. Ces partenariats stimulent une infrastructure prête pour l’avenir capable de soutenir les objectifs de transformation numérique nationale.

Segmentation du Marché

Par Taille de Centre de Données

Les micro-centres de données dominent le marché des centres de données Edge au Canada en raison de leur flexibilité et de leur déploiement rapide. Ces unités compactes sont idéales pour les applications Edge soutenant les sites distants et d’entreprise. Les centres de données hyperscale et d’entreprise suivent, desservant la distribution de contenu régional et les charges de travail d’IA. Cela permet des services à faible latence dans les applications industrielles et commerciales. Le segment “Autres” couvre les installations spécialisées pour les applications de recherche et de télécommunications, contribuant régulièrement aux revenus du marché.

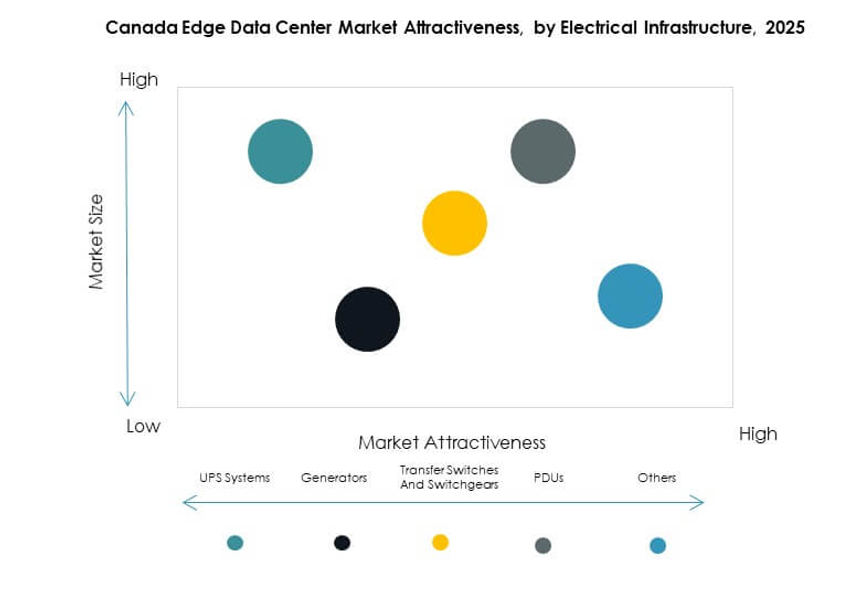

Par Infrastructure Électrique

Les systèmes UPS détiennent la plus grande part en raison de leur rôle crucial dans l’assurance d’opérations ininterrompues. Une alimentation électrique fiable est essentielle pour maintenir le temps de fonctionnement dans les réseaux distribués. Les PDU et les appareillages de commutation gagnent en popularité pour une distribution efficace de l’énergie et une gestion des pannes. Cela aide les opérateurs à réduire les temps d’arrêt et à améliorer les performances. Les générateurs soutiennent les emplacements éloignés avec un accès irrégulier au réseau. La catégorie “Autres” inclut les systèmes basés sur les énergies renouvelables intégrant l’énergie durable pour les déploiements Edge.

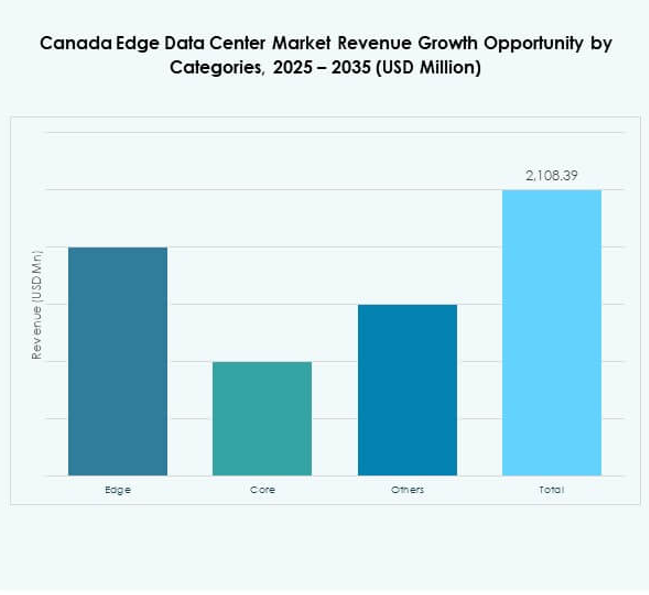

Par Catégorie

La catégorie Edge domine la part de marché en raison de la décentralisation rapide des ressources informatiques. Les entreprises exigent un traitement des données basé sur la proximité pour améliorer la qualité du service. La catégorie Core suit, hébergeant des charges de travail centralisées qui soutiennent des applications à l’échelle nationale. Elle contribue à la stabilité du réseau cloud et aux architectures hybrides. Le segment « Autres » inclut des modèles informatiques intermédiaires équilibrant latence et coût. L’adoption de cadres distribués renforce l’efficacité de l’infrastructure régionale.

Par Industrie Utilisatrice Finale

Le secteur IT et Télécom domine en raison de la digitalisation rapide et du déploiement de la 5G. L’industrie BFSI suit avec l’utilisation croissante de systèmes sécurisés et à faible latence pour les transactions financières. Cela aide les institutions à améliorer la conformité et la vitesse opérationnelle. Les secteurs gouvernementaux et de la défense étendent l’infrastructure numérique pour les opérations critiques. Les secteurs de la vente au détail, de la santé et de la fabrication s’appuient sur l’analyse en temps réel pour améliorer l’expérience client. L’industrie des médias et du divertissement bénéficie de réseaux de diffusion de contenu à faible latence. Le segment « Autres » inclut les institutions de recherche et académiques adoptant des solutions informatiques avancées.

Aperçus Régionaux

Canada de l’Est – Ontario et Québec en Tête avec 48% de Part de Marché

Le Canada de l’Est détient la plus grande part du marché des centres de données Edge au Canada grâce à une connectivité solide et une forte concentration d’entreprises. Le corridor de Toronto en Ontario accueille de nombreuses installations neutres en termes de transporteurs soutenant les secteurs hyperscale et financier. Le Québec bénéficie de l’approvisionnement en énergie renouvelable et des incitations gouvernementales pour l’infrastructure IT verte. Il attire des investissements à grande échelle de la part des acteurs du cloud et des télécoms. Les partenariats régionaux favorisent l’échange de données transfrontalières avec les marchés du nord-est des États-Unis. La sous-région de l’est ancre l’expansion nationale de l’edge et sert de principal centre d’innovation.

- Par exemple, en septembre 2025, Cologix a acquis la pleine propriété de TOR4 et a également acquis le centre de données adjacent TOR5 à Markham, dans le corridor de Toronto, ajoutant une capacité combinée de 14 MW et plus de 90 000 pieds carrés pour soutenir les charges de travail des secteurs hyperscale et financier, renforçant l’interconnexion neutre en termes de transporteurs et les rampes d’accès cloud dans le cluster edge central de l’Ontario.

Canada de l’Ouest – Colombie-Britannique et Alberta Émergentes avec 31% de Part de Marché

Le Canada de l’Ouest connaît une croissance rapide stimulée par la numérisation industrielle et les projets de villes intelligentes. La proximité de la Colombie-Britannique avec les routes de données de la côte ouest des États-Unis renforce son attrait. L’écosystème technologique de l’Alberta encourage la décentralisation des données d’entreprise et l’adoption de l’IoT. Il soutient les applications pilotées par la 5G dans la logistique, la fabrication et l’énergie. Les investissements dans l’infrastructure durable renforcent la compétitivité régionale. Les provinces de l’ouest continuent d’émerger comme destinations privilégiées pour les déploiements edge et de colocation.

- Par exemple, EdgeConneX a rapporté avoir triplé sa capacité mondiale depuis l’acquisition par EQT en 2020 et exploite plus de 80 centres de données à travers plus de 50 marchés, soulignant le leadership soutenu en matière de densité et de durabilité, pertinent pour la connectivité de la côte ouest ancrée à Vancouver; en 2024, il a reçu le prix Global Data Centre of the Year de Datacloud, reconnaissant l’expansion rapide et l’innovation durable, un modèle qui soutient les déploiements edge au Canada de l’Ouest liés aux routes de la côte ouest des États-Unis.

Canada du Nord et Atlantique – Régions en Développement avec 21% de Part de Marché

Les régions du Nord et de l’Atlantique sont des segments en développement du marché des centres de données Edge au Canada. Les investissements dans l’infrastructure se concentrent sur l’amélioration de l’accès à large bande et la fiabilité du réseau. Cela soutient la connectivité des communautés minières, de défense et rurales. Le potentiel d’énergie renouvelable à Terre-Neuve-et-Labrador favorise des opérations durables. Les initiatives émergentes pour l’informatique de périphérie localisée améliorent la prestation de services dans les zones éloignées. L’expansion des programmes d’inclusion numérique favorise une participation à long terme au marché et la résilience nationale.

Aperçus Compétitifs :

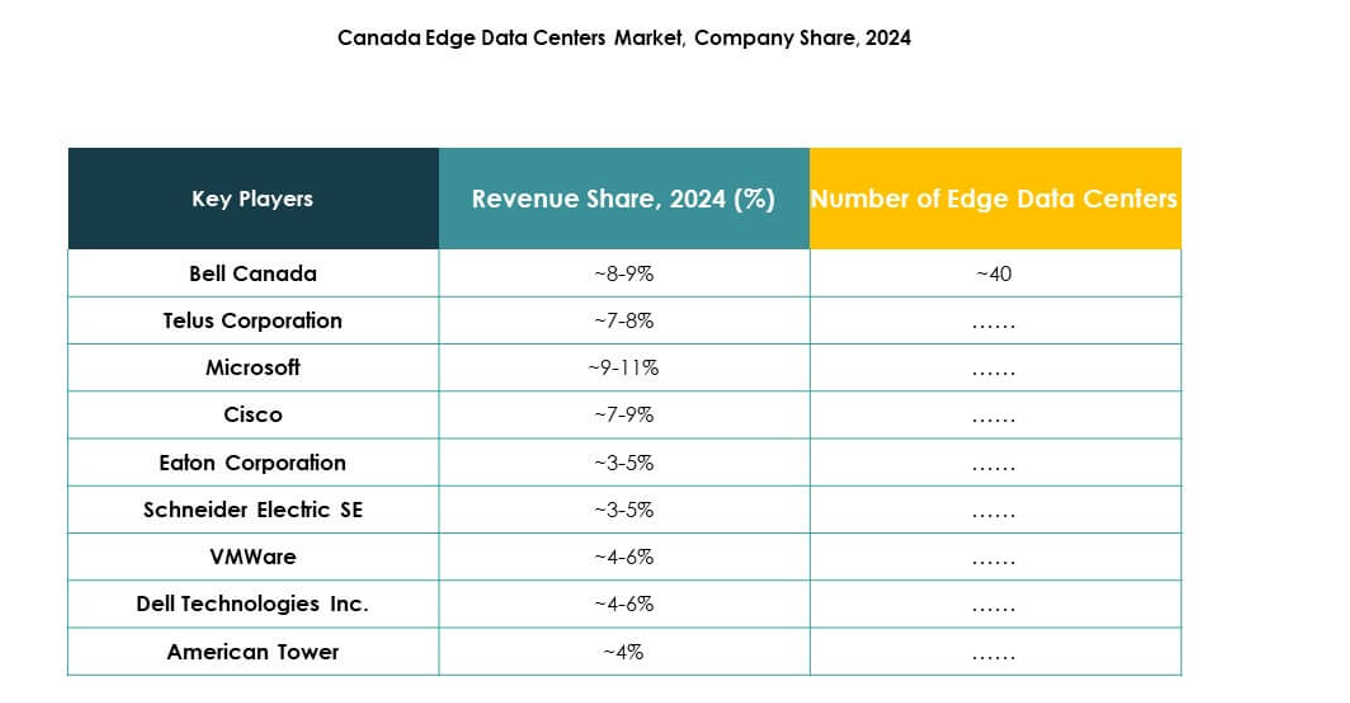

- Bell Canada

- Telus Corporation

- Rogers Communications

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Le marché des centres de données Edge au Canada présente une forte concurrence entre les opérateurs télécoms, les entreprises technologiques mondiales et les fournisseurs d’infrastructure. Il se concentre sur le développement de installations écoénergétiques, modulaires et intégrées à l’IA pour répondre aux exigences de localisation des données et de faible latence. Les géants des télécommunications tels que Bell, Telus et Rogers renforcent la connectivité nationale grâce à l’expansion régionale et à l’intégration de la 5G. Les leaders technologiques, y compris Cisco, Dell, Microsoft et VMware, améliorent les plateformes Edge grâce à l’automatisation et aux capacités de cloud hybride. Les fabricants d’équipements tels qu’Eaton, Schneider Electric et Rittal soutiennent la durabilité grâce à des systèmes avancés d’alimentation et de refroidissement. Les collaborations stratégiques, les acquisitions et les partenariats définissent la direction compétitive et accélèrent la modernisation de l’infrastructure numérique à travers le pays.

Développements Récents :

- En septembre 2025, Eaton a annoncé des innovations énergétiques axées sur l’Edge pour atténuer le “power bursting” de l’IA, faisant progresser sa stratégie de la grille à la puce, y compris des collaborations avec NVIDIA sur des architectures de 800 VDC pour des racks de plus de 1 MW et Siemens Energy pour une alimentation intégrée sur site rapide, s’appuyant sur son lancement en avril 2024 de centres de données modulaires SmartRack pour des déploiements Edge rapides.

- En septembre 2025, TELUS a annoncé une collaboration avec NVIDIA pour construire une usine d’IA souveraine dans les centres de données de TELUS au Québec et en Colombie-Britannique, déployant les derniers GPU et la pile logicielle d’IA de NVIDIA pour offrir l’IA en tant que service sur son réseau PureFibre à faible latence alimenté par 99% d’énergie renouvelable.

- En août 2025, Buzz HPC et Bell Canada ont formé un partenariat pour des déploiements d’IA NVIDIA liés à de nouvelles installations canadiennes, y compris un centre de données de 7 MW à Merritt, en Colombie-Britannique, prévu pour être opérationnel d’ici la fin de l’année 2025, en phase avec la demande croissante d’IA et de calcul Edge au Canada.

- En août 2025, EdgeConneX s’est associé à Lambda pour construire une usine d’IA exploitant la solution de centre de données de nouvelle génération Ingenuity d’EdgeConneX, supportant des densités dépassant 600 kW par rack, dans le cadre de la feuille de route d’expansion multi-gigawatts de GPU de Lambda à travers l’Amérique du Nord, suite à une entrée antérieure sur le marché canadien via un centre de données Edge à Toronto en 2017.