Zusammenfassung:

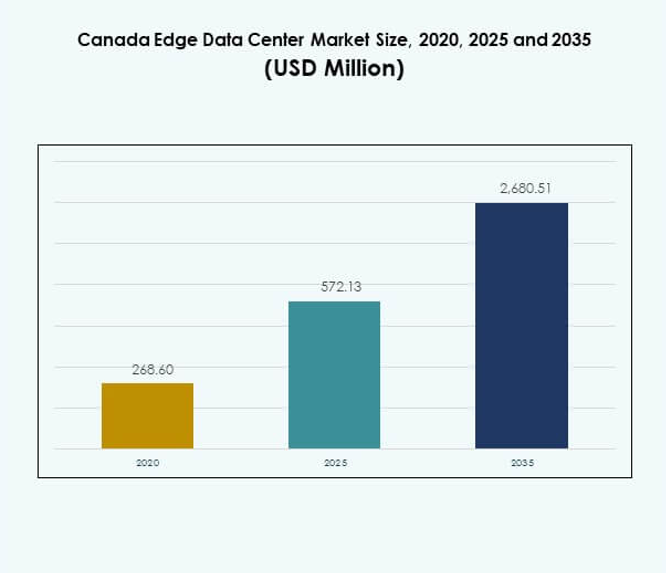

Der Markt für Edge-Datenzentren in Kanada wurde 2020 mit 268,60 Millionen USD bewertet, erreichte 2025 572,13 Millionen USD und wird voraussichtlich bis 2035 2.680,51 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 16,56 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Edge-Datenzentren in Kanada 2025 |

USD 572,13 Millionen |

| Markt für Edge-Datenzentren in Kanada, CAGR |

16,56% |

| Marktgröße für Edge-Datenzentren in Kanada 2035 |

USD 2.680,51 Millionen |

Die starke Nachfrage nach Computing mit niedriger Latenz, Cloud-Adoption und KI-gesteuerten Workloads treibt die Marktexpansion voran. Telekommunikationsbetreiber, Hyperscaler und Infrastrukturanbieter investieren in modulare, nachhaltige und energieeffiziente Einrichtungen, um verteilten Datenverkehr zu bewältigen. Es unterstützt die industrielle Automatisierung, den Einsatz von 5G-Netzwerken und Bemühungen zur Datenlokalisierung. Der Markt hat strategischen Wert für Investoren aufgrund seiner Skalierbarkeit, seines Potenzials für digitale Innovationen und seiner Ausrichtung auf Kanadas wachsendes KI- und Smart-Infrastruktur-Ökosystem.

Ontario und Quebec führen aufgrund robuster Konnektivität, Zugang zu erneuerbarer Energie und hoher Unternehmenskonzentration. Westliche Provinzen, einschließlich British Columbia und Alberta, entwickeln sich schnell mit datenintensiven Industrien und Smart-City-Initiativen. Nördliche und atlantische Regionen zeigen steigende Aktivität, da verbesserte Breitband- und erneuerbare Integration regionale Implementierungen ermöglichen. Diese geografische Diversifizierung stärkt Kanadas gesamtes Edge-Computing-Netzwerk.

Markttreiber

Steigende Akzeptanz von Edge-Computing und Nachfrage nach niedriger Latenz in verschiedenen Branchen

Der Markt für Edge-Datenzentren in Kanada wird durch die rasche Expansion vernetzter Geräte und den zunehmenden Bedarf an Datenverarbeitung mit extrem niedriger Latenz angetrieben. Unternehmen verlassen sich auf Edge-Infrastruktur, um Daten näher an den Endnutzern zu verarbeiten und die Überlastung zentraler Netzwerke zu reduzieren. Es unterstützt Echtzeitanwendungen in der Fertigung, im Gesundheitswesen und im Einzelhandel. Der zunehmende Einsatz von 5G, KI und IoT verstärkt den Bedarf an verteilten Computing-Ressourcen. Unternehmen implementieren lokalisierte Datenzentren, um eine schnellere Servicebereitstellung und die Einhaltung von Datenresidenzgesetzen sicherzustellen. Dieser Übergang verbessert die Netzzuverlässigkeit und Skalierbarkeit. Investoren betrachten Edge-Computing als strategischen Ermöglicher der digitalen Transformation in verschiedenen Branchen.

Technologische Innovation und Einsatz energieeffizienter Infrastruktur

Kontinuierliche Fortschritte in modularen und skalierbaren Edge-Anlagendesigns verbessern die betriebliche Flexibilität. Unternehmen setzen Flüssigkeitskühlung, Integration erneuerbarer Energien und intelligentes Energiemanagement ein, um Energiekosten zu senken. Dies stärkt die Nachhaltigkeitsleistung und stimmt mit den nationalen Zielen zur Kohlenstoffneutralität überein. Der Einsatz fortschrittlicher Analytik und Fernüberwachungssysteme ermöglicht vorausschauende Wartung und Leistungsoptimierung. Cloud-Dienstleister und Telekommunikationsunternehmen arbeiten zusammen, um Edge-fähige Zonen zu schaffen, die hybride Cloud-Modelle unterstützen. Diese Einrichtungen hosten Arbeitslasten, die Echtzeitanalysen erfordern. Innovation treibt die Wettbewerbsfähigkeit voran und hilft Kanada, globale Hyperscale-Investitionen anzuziehen. Technologischer Fortschritt sichert langfristiges Wachstum und Effizienz für Betreiber und Endnutzer.

- Zum Beispiel ist Rogers eine fünfjährige strategische Allianz mit Microsoft eingegangen, um Azure für 5G-Multi-Access-Edge-Computing zu nutzen und Arbeitslasten zu modernisieren, indem Netzwerk und Cloud kombiniert werden, um Leistung und Effizienz in Produktionsumgebungen zu optimieren.

Erweiterung der 5G-Netzwerke zur Unterstützung verteilter Datenökosysteme

Der nationale 5G-Rollout beschleunigt den Einsatz von Edge-Infrastrukturen in großen Städten und abgelegenen Regionen. Telekommunikationsunternehmen nutzen Small Cells und Mikro-Edge-Rechenzentren, um Abdeckung und Leistung zu verbessern. Dies erleichtert datenintensive Dienste wie autonome Fahrzeuge, AR/VR-Plattformen und industrielle Automatisierung. Die Integration von 5G mit Edge-Computing steigert die Bandbreitennutzung und unterstützt intelligentes Verkehrsmanagement. Von der Regierung unterstützte digitale Richtlinien fördern Investitionen in Hochgeschwindigkeitskonnektivität. Dieser Wandel befähigt Unternehmen, dezentrale Anwendungen mit nahezu null Latenz zu entwickeln. Unternehmen profitieren von erhöhter Zuverlässigkeit und verbesserten Verbrauchererfahrungen. Die strategische 5G-Edge-Konvergenz stärkt Kanadas Führungsrolle in fortschrittlichen Kommunikationstechnologien.

- Zum Beispiel integriert Bells Public MEC-Dienst AWS-Computing und -Speicher am Rand seines 5G-Netzwerks, beginnend in Toronto, mit geplanter Erweiterung auf andere kanadische Märkte, um Echtzeit-Bildverarbeitung, AR/VR, KI/ML und fortschrittliche Robotik zu unterstützen, die geringe Latenz und hohen Durchsatz erfordern.

Strategische Bedeutung für Unternehmen und langfristiger Investitionswert

Unternehmen betrachten das Edge-Ökosystem als wesentlich für die Optimierung von Abläufen und die Bereitstellung digitaler Dienste. Es unterstützt cloud-native Lösungen und gewährleistet eine schnellere Bereitstellung von kundenorientierten Anwendungen. Regionale Unternehmen gewinnen durch lokalisierte Rechenumgebungen einen Wettbewerbsvorteil. Datensouveränität und Sicherheitskonformität erhöhen das Vertrauen der Investoren. Infrastrukturpartnerschaften zwischen Technologieanbietern und Immobilienfirmen beschleunigen die regionale Expansion. Die steigende Nachfrage nach intelligenter Logistik, Smart Retail und Telemedizin stärkt das Argument für Edge-Einsätze. Investoren erkennen den langfristigen Wert des Marktes aufgrund wiederkehrender Einnahmemodelle. Das Ökosystem bietet skalierbare Möglichkeiten, die mit Kanadas Vision der digitalen Wirtschaft übereinstimmen.

Markttrends

Integration von künstlicher Intelligenz und Automatisierung in Edge-Operationen

KI-gesteuerte Automatisierung transformiert das Facility Management im kanadischen Edge Data Center Markt. Intelligente Überwachungstools verwalten Temperatur, Arbeitslastverteilung und vorausschauende Wartung. Automatisierung reduziert Ausfallzeiten und erhöht die Lebensdauer von Anlagen. Sie steigert die Effizienz, indem sie selbstkorrigierende Systeme und Ressourcenoptimierung ermöglicht. Betreiber nutzen KI-Analysen, um Nachfrageprognosen zu erstellen und Arbeitslasten auszugleichen. Diese Technologien verbessern Nachhaltigkeitskennzahlen und Kostenprognosen. Die Konvergenz von KI und Edge-Computing unterstützt intelligente Netzwerke. Automatisierung stärkt die betriebliche Widerstandsfähigkeit und ermöglicht eine schnellere Reaktion auf schwankende Datenlasten.

Aufkommen modularer und vorgefertigter Edge Data Centers

Modulare Bauweise ist ein wachsender Trend aufgrund von Flexibilität und schnelleren Bereitstellungszyklen. Vorgefertigte Edge-Einrichtungen verkürzen die Bauzeit und verringern die betriebliche Komplexität. Sie helfen Dienstanbietern, den Betrieb in verteilten Umgebungen schnell zu skalieren. Der Ansatz verbessert die Standardisierung, was die Wartung einfacher und kostengünstiger macht. Anbieter entwerfen Plug-and-Play-Einheiten, die mit erneuerbaren Energiequellen kompatibel sind. Dieser Trend verbessert die Energieeffizienz und ermöglicht eine schnelle Reaktion auf regionale Datenanforderungen. Modulare Architektur unterstützt die schrittweise Kapazitätserweiterung und reduziert die Gesamtbetriebskosten. Kanadas Klima und Geografie fördern zusätzlich die Einführung skalierbarer modularer Designs.

Übergang zu grünen Rechenzentren und Integration erneuerbarer Energien

Nachhaltigkeit prägt Investitionsstrategien im gesamten Markt. Betreiber integrieren Wasser-, Solar- und Windenergie, um die Abhängigkeit von fossilen Brennstoffen zu verringern. Dies steht im Einklang mit Kanadas Verpflichtungen zur Kohlenstoffreduzierung. Rechenzentren nutzen freie Kühlung und Energierückgewinnungstechnologien, um Emissionen zu minimieren. Investoren bevorzugen Projekte, die Umweltverantwortung und Effizienz demonstrieren. Die Einführung von LEED-zertifizierten Designs verbessert den Markenruf und die Kosteneffizienz. Die Integration erneuerbarer Energien stärkt die betriebliche Stabilität bei Netzschwankungen. Nachhaltigkeitsorientierte Investitionen ziehen globales Interesse an und steigern die langfristige Wettbewerbsfähigkeit.

Wachstum von Edge-as-a-Service und Multi-Cloud-Bereitstellungen

Unternehmen übernehmen zunehmend Edge-as-a-Service-Modelle für Flexibilität und Kostenkontrolle. Dienstanbieter bieten verwaltete Infrastrukturen an, die Echtzeitanalysen und KI-Workloads unterstützen. Dies ermöglicht es Unternehmen, Ressourcen dynamisch in der Nähe von Benutzerstandorten bereitzustellen. Die Multi-Cloud-Strategie ermöglicht das Ausgleichen von Arbeitslasten über mehrere Umgebungen hinweg. Unternehmen profitieren von erhöhter Redundanz und Sicherheitskonformität. Der Trend beschleunigt die Einführung von Hybrid-Clouds bei KMU und großen Unternehmen. Edge-as-a-Service reduziert Kapitalausgaben und gewährleistet Skalierbarkeit. Der Ansatz positioniert Kanada als regionales Zentrum für cloud-native Anwendungen.

Marktherausforderungen

Hohe Infrastrukturkosten und begrenzte Standardisierung

Hohe Investitionsausgaben und fehlende einheitliche Standards stellen Barrieren im kanadischen Edge Data Center Markt dar. Der Bau von Edge-Einrichtungen in mehreren Regionen erfordert erhebliche Investitionen in Strom, Konnektivität und Hardware. Dies erhöht die Betriebskosten für kleinere Unternehmen. Das Fehlen gemeinsamer regulatorischer Richtlinien erschwert die Bereitstellung. Interoperabilitätsprobleme treten bei der Integration von Multi-Vendor-Systemen auf. Betreiber haben Schwierigkeiten, sich an Datenschutz- und Umweltgesetze anzupassen. Begrenzte Standardisierung beeinträchtigt die Skalierbarkeit und Leistungsoptimierung. Die Überwindung dieser Herausforderungen erfordert Zusammenarbeit zwischen Telekommunikationsbetreibern, Cloud-Anbietern und politischen Entscheidungsträgern.

Fachkräftemangel und Einschränkungen bei der Stromverfügbarkeit

Der Mangel an Fachkräften in den Bereichen Edge-Computing, Netzwerktechnik und Cybersicherheit beeinträchtigt das Wachstum. Er bremst Innovationen und wirkt sich auf die Servicequalität aus. Der begrenzte Zugang zu nachhaltigen Energiequellen in abgelegenen Gebieten schafft zudem betriebliche Hürden. Dies zwingt Betreiber, auf Dieselgeneratoren zurückzugreifen, die die Emissionen erhöhen. Schulungsprogramme und die Entwicklung digitaler Arbeitskräfte sind entscheidend, um Kompetenzlücken zu schließen. Die Modernisierung der Versorgungsunternehmen kann die Stromversorgung in datenintensiven Regionen stabilisieren. Unternehmen müssen die Bereitschaft der Arbeitskräfte und den Übergang zu grüner Energie priorisieren. Nachhaltiges Wachstum hängt davon ab, die Verfügbarkeit von Ressourcen mit langfristigen digitalen Strategien in Einklang zu bringen.

Marktchancen

Ausbau von Smart Cities und IoT-Ökosystemen in ganz Kanada

Der Ausbau von Smart Cities schafft große Chancen für den kanadischen Edge-Datenzentrum-Markt. Edge-Infrastrukturen unterstützen vernetzte Straßenbeleuchtungen, Transportsysteme und Überwachungsnetzwerke. Sie verbessern die Echtzeitanalyse und Automatisierung öffentlicher Dienstleistungen. Regierungen investieren stark in digitale Modernisierungsprojekte, die die Einführung von Edge-Technologien vorantreiben. Private Akteure arbeiten zusammen, um skalierbare Lösungen für datenintensive Anwendungen bereitzustellen. Dieser Ausbau stärkt die nationale digitale Kapazität und unterstützt lokale Innovationsökosysteme. Unternehmen profitieren von schnelleren Reaktionszeiten und verbesserter Datenlokalisierung. Der Übergang zu intelligenten urbanen Ökosystemen verstärkt die Investitionsaussichten im Edge-Bereich.

Zunehmende Zusammenarbeit zwischen Telekommunikationsbetreibern und Cloud-Service-Anbietern

Telekommunikationsunternehmen und Hyperscale-Anbieter bilden Allianzen, um verteilte Edge-Knoten bereitzustellen. Dies beschleunigt den 5G-Netzausbau und die Bereitstellung hybrider Cloud-Dienste. Partnerschaften unterstützen latenzarme Anwendungen wie Gaming, Video-Streaming und KI-Workloads. Gemeinsame Investitionen schaffen lokalisierte Infrastrukturen, die das Kundenerlebnis verbessern. Die Zusammenarbeit senkt die Eintrittsbarrieren für neue Marktteilnehmer. Die strategische Integration von Netzwerken und Cloud stärkt die Wettbewerbsfähigkeit. Diese Partnerschaften treiben zukunftsfähige Infrastrukturen voran, die nationale digitale Transformationsziele unterstützen können.

Marktsegmentierung

Nach Größe des Datenzentrums

Mikro-Datenzentren dominieren den kanadischen Edge-Datenzentrum-Markt aufgrund ihrer Flexibilität und schnellen Bereitstellung. Diese kompakten Einheiten sind ideal für Edge-Anwendungen, die abgelegene und Unternehmensstandorte unterstützen. Hyperscale- und Unternehmensdatenzentren folgen und bedienen die regionale Inhaltsbereitstellung und KI-Workloads. Sie ermöglichen latenzarme Dienste in industriellen und kommerziellen Anwendungen. Das Segment „Andere“ umfasst spezialisierte Installationen für Forschungs- und Telekommunikationsanwendungen, die stetig zum Markterlös beitragen.

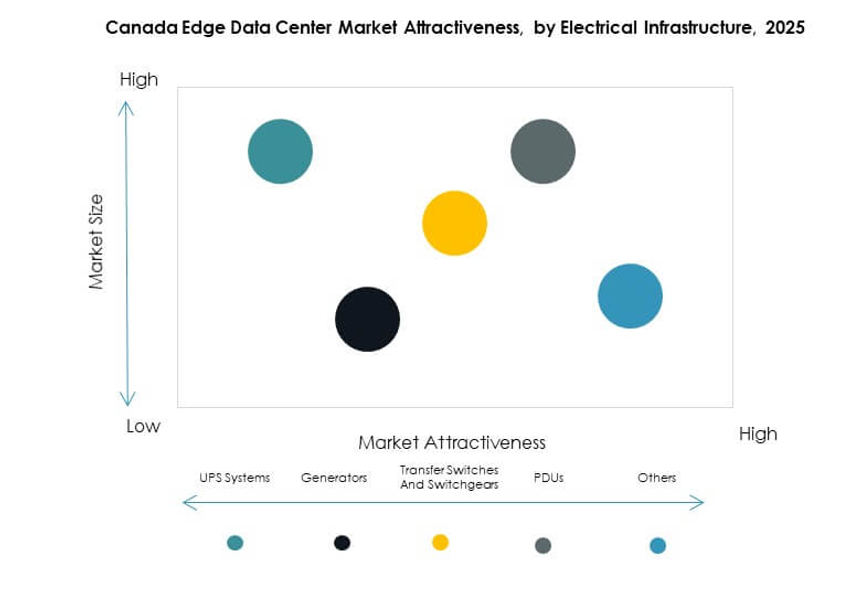

Nach elektrischer Infrastruktur

USV-Systeme halten den größten Anteil aufgrund ihrer entscheidenden Rolle bei der Sicherstellung unterbrechungsfreier Abläufe. Zuverlässige Stromversorgung ist entscheidend für die Aufrechterhaltung der Betriebszeit in verteilten Netzwerken. PDUs und Schaltanlagen gewinnen an Bedeutung für effiziente Stromverteilung und Fehlermanagement. Sie helfen Betreibern, Ausfallzeiten zu reduzieren und die Leistung zu verbessern. Generatoren unterstützen abgelegene Standorte mit unzuverlässigem Netzzugang. Die Kategorie „Andere“ umfasst erneuerbare Systeme, die nachhaltige Energie für Edge-Bereitstellungen integrieren.

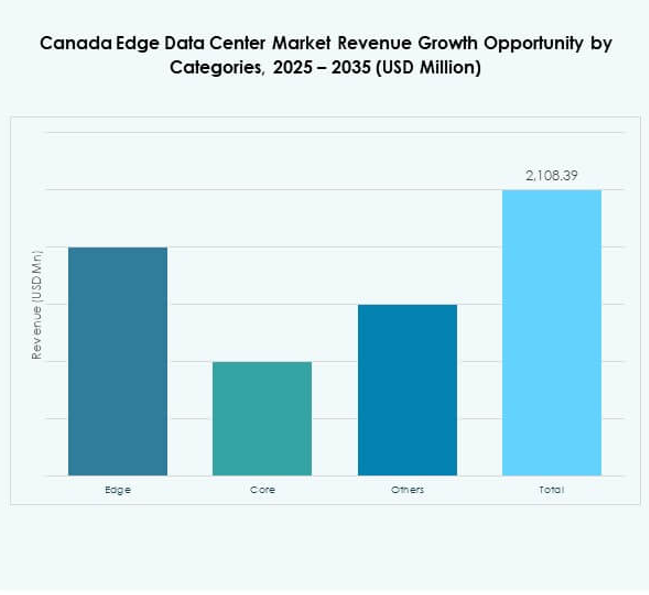

Nach Kategorie

Die Kategorie “Edge” führt den Marktanteil an, bedingt durch die rasche Dezentralisierung von Rechenressourcen. Unternehmen verlangen eine standortnahe Datenverarbeitung, um die Servicequalität zu verbessern. Die Kategorie “Core” folgt und hostet zentralisierte Workloads, die nationale Anwendungen unterstützen. Sie trägt zur Stabilität des Cloud-Netzwerks und hybriden Architekturen bei. Das Segment „Andere“ umfasst Zwischenrechenmodelle, die Latenz und Kosten ausbalancieren. Die Einführung verteilter Frameworks stärkt die Effizienz der regionalen Infrastruktur.

Nach Endnutzerbranche

Der IT- und Telekommunikationssektor dominiert aufgrund der schnellen Digitalisierung und des 5G-Rollouts. Die BFSI-Branche folgt mit wachsendem Einsatz sicherer, latenzarmer Systeme für Finanztransaktionen. Dies hilft Institutionen, die Compliance und Betriebsgeschwindigkeit zu verbessern. Regierungs- und Verteidigungssektoren erweitern die digitale Infrastruktur für kritische Operationen. Einzelhandel, Gesundheitswesen und Fertigungssektoren verlassen sich auf Echtzeitanalysen, um das Kundenerlebnis zu verbessern. Die Medien- und Unterhaltungsindustrie profitiert von latenzarmen Content-Delivery-Netzwerken. Das Segment „Andere“ umfasst Forschungs- und Bildungseinrichtungen, die fortschrittliche Rechenlösungen übernehmen.

Regionale Einblicke

Ostkanada – Ontario und Quebec führen mit 48% Marktanteil

Ostkanada hält den größten Anteil am kanadischen Edge Data Center Markt aufgrund starker Konnektivität und dichter Unternehmenskonzentration. Der Toronto-Korridor in Ontario beherbergt mehrere carrier-neutrale Einrichtungen, die den Hyperscale- und Finanzsektor unterstützen. Quebec profitiert von der Versorgung mit erneuerbarer Energie und staatlichen Anreizen für grüne IT-Infrastruktur. Es zieht großflächige Investitionen von Cloud- und Telekommunikationsunternehmen an. Regionale Partnerschaften fördern den grenzüberschreitenden Datenaustausch mit den Märkten im Nordosten der USA. Die östliche Subregion verankert die nationale Edge-Expansion und dient als primäres Innovationszentrum.

- Zum Beispiel erwarb Cologix im September 2025 das vollständige Eigentum an TOR4 und auch das angrenzende TOR5-Rechenzentrum in Markham, im Toronto-Korridor, und fügte eine kombinierte Kapazität von 14 MW und über 90.000 Quadratfuß hinzu, um Workloads im Hyperscale- und Finanzsektor zu unterstützen, und stärkte die carrier-neutrale Interkonnektivität und Cloud-On-Ramps im Kern-Edge-Cluster von Ontario.

Westkanada – British Columbia und Alberta im Aufstieg mit 31% Marktanteil

Westkanada erlebt ein schnelles Wachstum, angetrieben durch die Digitalisierung der Industrie und Smart-City-Projekte. Die Nähe von British Columbia zu den Datenrouten der US-Westküste erhöht seine Attraktivität. Albertas Technologie-Ökosystem fördert die Dezentralisierung von Unternehmensdaten und die Einführung von IoT. Es unterstützt 5G-getriebene Anwendungen in Logistik, Fertigung und Energie. Investitionen in nachhaltige Infrastruktur stärken die regionale Wettbewerbsfähigkeit. Die westlichen Provinzen entwickeln sich weiterhin zu bevorzugten Zielen für Edge- und Colocation-Einsätze.

- Zum Beispiel berichtete EdgeConneX über eine Verdreifachung der globalen Kapazität seit der Übernahme durch EQT im Jahr 2020 und den Betrieb von über 80 Rechenzentren in mehr als 50 Märkten, was die anhaltende Führung in Bezug auf Dichteaufbau und Nachhaltigkeit unterstreicht, die für die Westküsten-Konnektivität von Vancouver relevant ist; 2024 erhielt es den Datacloud Global Data Centre of the Year Award, der die schnelle Expansion und nachhaltige Innovation anerkennt, ein Muster, das die Edge-Einsätze in Westkanada unterstützt, die mit den Routen der US-Westküste verbunden sind.

Nord- und Atlantikkanada – Entwicklungsregionen mit 21% Marktanteil

Nördliche und atlantische Regionen sind sich entwickelnde Segmente des Canada Edge Data Center-Marktes. Infrastrukturinvestitionen konzentrieren sich auf die Verbesserung des Breitbandzugangs und der Netzwerkzuverlässigkeit. Es unterstützt den Bergbau, die Verteidigung und die Konnektivität ländlicher Gemeinden. Das Potenzial für erneuerbare Energien in Neufundland und Labrador fördert nachhaltige Betriebsabläufe. Neue Initiativen für lokalisierte Edge-Computing verbessern die Servicebereitstellung in abgelegenen Gebieten. Die Erweiterung von Programmen zur digitalen Inklusion fördert die langfristige Marktteilnahme und die nationale Widerstandsfähigkeit.

Wettbewerbsfähige Einblicke:

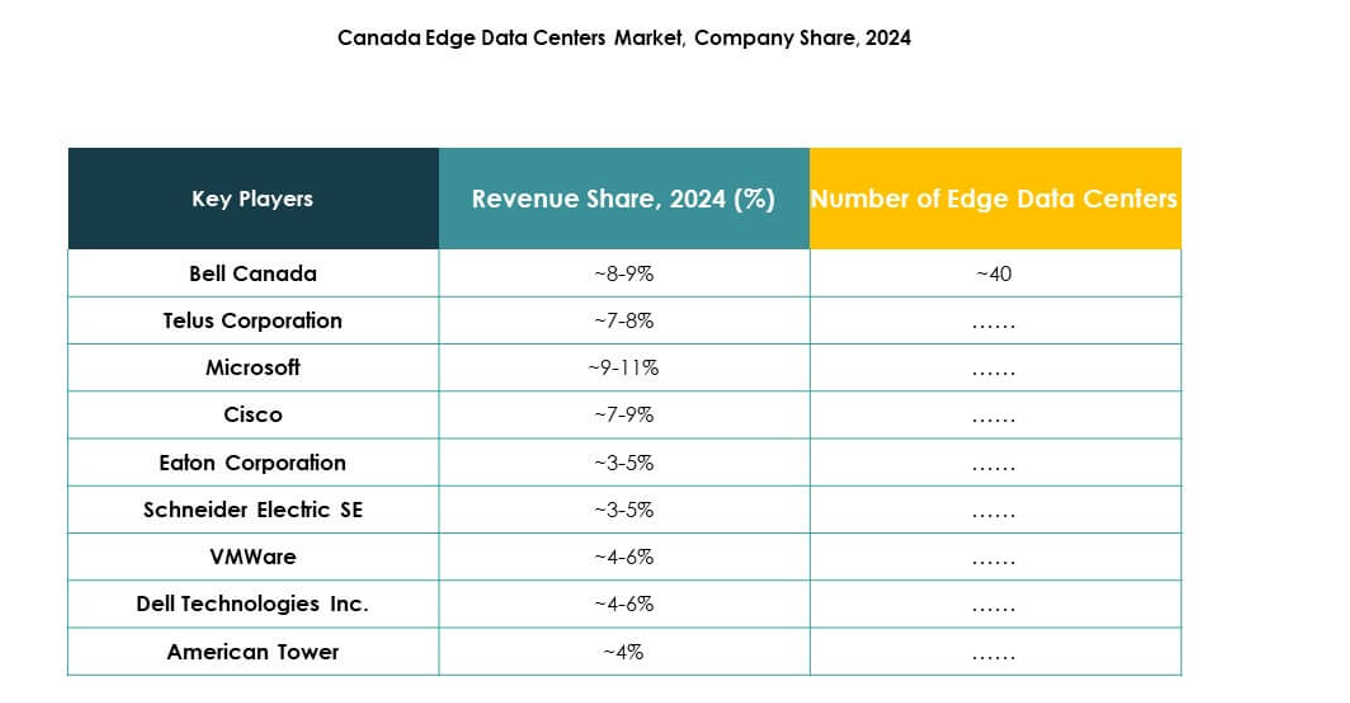

- Bell Canada

- Telus Corporation

- Rogers Communications

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Der Canada Edge Data Center-Markt zeichnet sich durch starken Wettbewerb zwischen Telekommunikationsanbietern, globalen Technologieunternehmen und Infrastrukturprovidern aus. Der Fokus liegt auf der Entwicklung energieeffizienter, modularer und KI-integrierter Einrichtungen, um den Anforderungen an Datenlokalisierung und niedrige Latenzzeiten gerecht zu werden. Telekommunikationsriesen wie Bell, Telus und Rogers stärken die landesweite Konnektivität durch regionale Expansion und 5G-Integration. Technologieführer wie Cisco, Dell, Microsoft und VMware verbessern Edge-Plattformen durch Automatisierung und hybride Cloud-Fähigkeiten. Ausrüstungshersteller wie Eaton, Schneider Electric und Rittal unterstützen die Nachhaltigkeit durch fortschrittliche Energie- und Kühlsysteme. Strategische Kooperationen, Übernahmen und Partnerschaften bestimmen die Wettbewerbsrichtung und beschleunigen die Modernisierung der digitalen Infrastruktur im ganzen Land.

Neueste Entwicklungen:

- Im September 2025 kündigte Eaton innovationsorientierte Stromlösungen an, um AI-„Power Bursting“ zu mildern und seine Grid-to-Chip-Strategie voranzutreiben, einschließlich Kooperationen mit NVIDIA zu 800 VDC-Architekturen für 1MW-plus-Racks und Siemens Energy für schnelle integrierte Vor-Ort-Stromversorgung, aufbauend auf der Einführung der SmartRack-Modulrechenzentren im April 2024 für schnelle Edge-Bereitstellungen.

- Im September 2025 kündigte TELUS eine Zusammenarbeit mit NVIDIA an, um eine Sovereign AI Factory in TELUS-Rechenzentren in Quebec und British Columbia aufzubauen, wobei die neuesten GPUs und die AI-Software-Stack von NVIDIA eingesetzt werden, um AI-as-a-Service über das latenzarme PureFibre-Netzwerk bereitzustellen, das zu 99 % mit erneuerbarer Energie betrieben wird.

- Im August 2025 bildeten Buzz HPC und Bell Canada eine Partnerschaft für NVIDIA AI-Bereitstellungen, die mit neuen kanadischen Einrichtungen verbunden sind, einschließlich eines 7MW-Rechenzentrums in Merritt, British Columbia, das bis Ende 2025 in Betrieb gehen soll, im Einklang mit der steigenden Nachfrage nach AI und Edge-Computing in Kanada.

- Im August 2025 ging EdgeConneX eine Partnerschaft mit Lambda ein, um eine AI Factory zu bauen, die die Ingenuity-Next-Generation-Rechenzentrumslösung von EdgeConneX nutzt und Dichten von über 600 kW pro Rack unterstützt, als Teil von Lambdas Multi-Gigawatt-GPU-Expansionsfahrplan in ganz Nordamerika, nach dem früheren Markteintritt in Kanada über ein Edge-Rechenzentrum in Toronto im Jahr 2017.