Resumé:

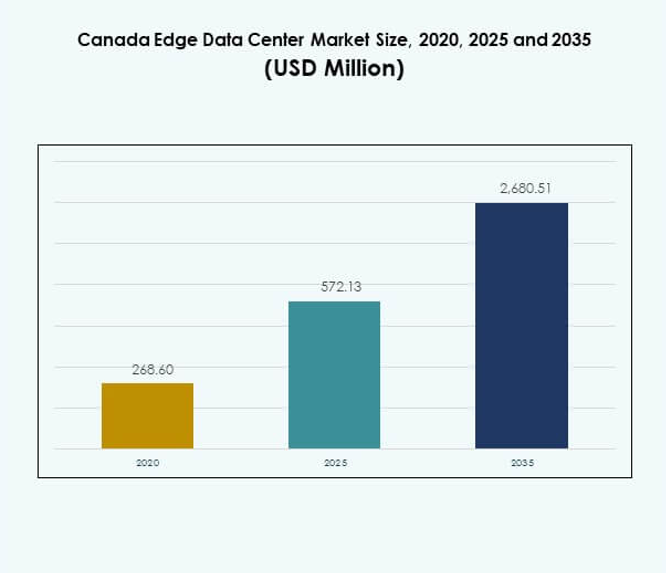

Markedet for Canada Edge Data Center blev vurderet til USD 268,60 millioner i 2020, nåede USD 572,13 millioner i 2025 og forventes at nå USD 2.680,51 millioner i 2035, med en CAGR på 16,56% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedsstørrelse for Canada Edge Data Center 2025 |

USD 572,13 Millioner |

| Canada Edge Data Center Market, CAGR |

16,56% |

| Markedsstørrelse for Canada Edge Data Center 2035 |

USD 2.680,51 Millioner |

Stærk efterspørgsel efter lav-latens computing, cloud-adoption og AI-drevne arbejdsbelastninger driver markedsudvidelsen. Telekomoperatører, hyperscalers og infrastrukturudbydere investerer i modulære, bæredygtige og energieffektive faciliteter for at håndtere distribueret datatrafik. Det understøtter industriel automatisering, 5G-netværksudrulning og data-lokalisering. Markedet har strategisk værdi for investorer på grund af dets skalerbarhed, potentiale for digital innovation og tilpasning til Canadas voksende AI- og smarte infrastrukturekosystem.

Ontario og Quebec fører an på grund af robust konnektivitet, adgang til vedvarende energi og høj koncentration af virksomheder. Vestlige provinser, herunder British Columbia og Alberta, er hurtigt fremadstormende med dataintensive industrier og smarte byinitiativer. Nordlige og atlantiske regioner viser stigende aktivitet, da forbedret bredbånd og integration af vedvarende energi muliggør regionale udrulninger. Denne geografiske diversificering styrker Canadas samlede edge computing-netværk.

Markedsdrivere

Stigende Adoption af Edge Computing og Lav-Latens Efterspørgsel på Tværs af Industrier

Markedet for Canada Edge Data Center drives af hurtig udvidelse af forbundne enheder og det stigende behov for ultra-lav-latens databehandling. Virksomheder er afhængige af edge-infrastruktur for at behandle data tættere på slutbrugerne, hvilket reducerer overbelastning på centrale netværk. Det understøtter realtidsapplikationer inden for fremstilling, sundhedsvæsen og detailhandel. Den voksende brug af 5G, AI og IoT intensiverer behovet for distribuerede computerressourcer. Virksomheder implementerer lokaliserede datacentre for at sikre hurtigere servicelevering og overholdelse af datalokaliseringslove. Denne overgang forbedrer netværkets pålidelighed og skalerbarhed. Investorer ser edge computing som en strategisk muliggører af digital transformation på tværs af industrier.

Teknologisk Innovation og Implementering af Energieffektiv Infrastruktur

Kontinuerlige fremskridt inden for modulære og skalerbare design af edge-faciliteter forbedrer operationel fleksibilitet. Virksomheder implementerer væskekøling, integration af vedvarende energi og intelligent strømstyring for at reducere energiomkostningerne. Det styrker bæredygtighedspræstationen og er i tråd med nationale mål for kulstofneutralitet. Anvendelsen af avanceret analyse og fjernovervågningssystemer muliggør forudsigende vedligeholdelse og optimering af ydeevne. Cloud-tjenesteudbydere og teleoperatører samarbejder om at bygge edge-klar zoner, der understøtter hybride cloud-modeller. Disse faciliteter er vært for arbejdsbelastninger, der kræver realtidsanalyse. Innovation driver konkurrenceevne, hvilket hjælper Canada med at tiltrække globale hyperscale-investeringer. Teknologiske fremskridt sikrer langsigtet vækst og effektivitet for operatører og slutbrugere.

- For eksempel indgik Rogers en femårig strategisk alliance med Microsoft for at udnytte Azure til 5G multi-access edge computing og modernisere arbejdsbelastninger ved at kombinere netværk og cloud for at optimere ydeevne og effektivitet i produktionsmiljøer.

Udvidelse af 5G-netværk, der understøtter distribuerede dataøkosystemer

Den nationale 5G-udrulning accelererer implementeringen af edge-infrastruktur på tværs af større byer og fjerntliggende områder. Telekommunikationsselskaber udnytter små celler og mikro-edge datacentre til at forbedre dækning og ydeevne. Det letter dataintensive tjenester som autonome køretøjer, AR/VR-platforme og industriel automatisering. Integration af 5G med edge computing øger båndbreddeudnyttelsen og understøtter intelligent trafikstyring. Regeringsstøttede digitale politikker fremmer investeringer i højhastighedsforbindelser. Dette skift giver virksomheder mulighed for at udvikle decentraliserede applikationer med næsten nul latens. Virksomheder drager fordel af forbedret pålidelighed og forbedrede forbrugeroplevelser. Strategisk 5G-edge konvergens styrker Canadas førerposition inden for avancerede kommunikationsteknologier.

- For eksempel integrerer Bells Public MEC-tjeneste AWS beregning og lagring ved kanten af sit 5G-netværk, startende i Toronto, med planlagt udvidelse til andre canadiske markeder, der understøtter realtids visuel behandling, AR/VR, AI/ML og avanceret robotteknologi, der kræver lav latens og høj gennemstrømning.

Strategisk betydning for virksomheder og langsigtet investeringsværdi

Virksomheder ser edge-økosystemet som essentielt for at optimere operationer og levere digitale tjenester. Det understøtter cloud-native løsninger og sikrer hurtigere implementering af kundeorienterede applikationer. Regionale virksomheder opnår konkurrencefordel gennem lokaliserede beregningsmiljøer. Datasuverænitet og sikkerhedsoverholdelse øger investorernes tillid. Infrastrukturpartnerskaber mellem teknologileverandører og ejendomsfirmaer accelererer regional ekspansion. Den stigende efterspørgsel efter intelligent logistik, smart detailhandel og telemedicin styrker argumentet for edge-implementeringer. Investorer anerkender markedets langsigtede værdi på grund af tilbagevendende indtægtsmodeller. Økosystemet tilbyder skalerbare muligheder i tråd med Canadas vision for den digitale økonomi.

Markedstendenser

Integration af kunstig intelligens og automatisering i edge-operationer

AI-drevet automatisering transformerer facility management i det canadiske Edge Data Center-marked. Intelligente overvågningsværktøjer styrer temperatur, arbejdsbelastningsfordeling og prædiktivt vedligehold. Automatisering reducerer nedetid og øger aktivernes levetid. Det forbedrer effektiviteten ved at muliggøre selvkorrigerende systemer og ressourceoptimering. Operatører bruger AI-analyser til at forudsige efterspørgsmønstre og balancere arbejdsbelastninger. Disse teknologier forbedrer bæredygtighedsmetrikker og omkostningsforudsigelighed. Sammenkoblingen af AI og edge computing understøtter intelligente netværk. Automatisering styrker operationel modstandsdygtighed og muliggør hurtigere respons på svingende databelastninger.

Fremkomsten af modulære og præfabrikerede Edge Data Centre

Modulær konstruktion er en voksende trend på grund af fleksibilitet og hurtigere implementeringscyklusser. Præfabrikerede edge-faciliteter reducerer byggetid og operationel kompleksitet. Det hjælper tjenesteudbydere med hurtigt at skalere operationer i distribuerede miljøer. Tilgangen forbedrer standardiseringen, hvilket gør vedligeholdelse lettere og mere omkostningseffektiv. Leverandører designer plug-and-play-enheder, der er kompatible med vedvarende energikilder. Denne trend forbedrer energieffektiviteten og muliggør hurtig respons på regional databehov. Modulær arkitektur understøtter trinvis kapacitetsudvidelse og reducerer de samlede ejeromkostninger. Canadas klima og geografi driver yderligere adoptionen af skalerbare modulære designs.

Skift mod grønne datacentre og integration af vedvarende energi

Bæredygtighed former investeringsstrategier på tværs af markedet. Operatører integrerer vandkraft, solenergi og vindenergi for at reducere afhængigheden af fossile brændstoffer. Det er i tråd med Canadas forpligtelser til reduktion af kulstof. Datacentre bruger fri køling og energigenvindingsteknologier for at minimere emissioner. Investorer favoriserer projekter, der demonstrerer miljømæssigt ansvar og effektivitet. Adopteringen af LEED-certificerede designs forbedrer brandets omdømme og omkostningseffektivitet. Integration af vedvarende energi styrker den operationelle stabilitet under netfluktuationer. Bæredygtighedsfokuserede investeringer tiltrækker global interesse og forbedrer langsigtet konkurrenceevne.

Vækst af Edge-as-a-Service og multi-cloud implementeringer

Virksomheder adopterer i stigende grad Edge-as-a-Service-modeller for fleksibilitet og omkostningskontrol. Tjenesteudbydere tilbyder administreret infrastruktur, der understøtter realtidsanalyser og AI-arbejdsbelastninger. Det muliggør, at virksomheder kan implementere ressourcer dynamisk nær brugerplaceringer. Multi-cloud-strategien tillader arbejdsbelastningsbalancering på tværs af flere miljøer. Virksomheder drager fordel af forbedret redundans og sikkerhedsoverholdelse. Trenden accelererer hybrid cloud-adoption blandt SMV’er og store virksomheder. Edge-as-a-Service reducerer kapitaludgifter, mens det sikrer skalerbarhed. Tilgangen positionerer Canada som et regionalt knudepunkt for cloud-native applikationer.

Markedsudfordringer

Høje infrastrukturudgifter og begrænset standardisering

Høje kapitaludgifter og mangel på ensartede standarder udgør barrierer i det canadiske Edge Data Center-marked. Opbygning af edge-faciliteter på tværs af flere regioner kræver betydelige investeringer i strøm, tilslutning og hardware. Det øger driftsomkostningerne for mindre virksomheder. Fraværet af fælles reguleringsretningslinjer komplicerer implementeringen. Interoperabilitetsudfordringer opstår ved integration af multi-leverandør systemer. Operatører står over for vanskeligheder med at tilpasse sig databeskyttelses- og miljølove. Begrænset standardisering påvirker skalerbarhed og optimering af ydeevne. At overvinde disse udfordringer kræver samarbejde blandt teleoperatører, cloud-leverandører og politikere.

Manglen på talent og begrænsninger i strømtilgængelighed

Manglen på kvalificerede fagfolk inden for edge computing, netværksdesign og cybersikkerhed påvirker væksten. Det bremser innovation og påvirker servicekvaliteten. Begrænset adgang til bæredygtige energikilder i fjerntliggende områder skaber også driftsmæssige forhindringer. Det tvinger operatører til at være afhængige af dieselgeneratorer, som øger emissionerne. Uddannelsesprogrammer og digital arbejdsstyrkeudvikling er afgørende for at lukke kompetencehuller. Modernisering af forsyningsselskaber kan stabilisere elforsyningen til dataintensive områder. Virksomheder skal prioritere arbejdsstyrkens parathed og overgangen til grøn energi. Bæredygtig ekspansion afhænger af at tilpasse ressource tilgængelighed med langsigtede digitale strategier.

Markedsmuligheder

Udvidelse af smarte byer og IoT-økosystemer i hele Canada

Udvidelsen af smarte byer skaber store muligheder for det canadiske Edge Data Center-marked. Edge-infrastruktur understøtter tilsluttede gadelygter, transportsystemer og overvågningsnetværk. Det forbedrer realtidsanalyse og automatisering for offentlige tjenester. Regeringer investerer kraftigt i digitale moderniseringsprojekter, hvilket driver edge-adoption. Private aktører samarbejder om at levere skalerbare løsninger til dataintensive applikationer. Denne udvidelse styrker den nationale digitale kapacitet og understøtter lokale innovationsøkosystemer. Virksomheder opnår værdi gennem hurtigere svartider og forbedret datalokalisering. Overgangen til smarte urbane økosystemer forstærker edge-investeringsmulighederne.

Stigende samarbejde mellem teleoperatører og cloud-tjenesteudbydere

Telekomfirmaer og hyperscale-udbydere danner alliancer for at implementere distribuerede edge-noder. Det fremskynder udrulningen af 5G-netværk og levering af hybride cloud-tjenester. Partnerskaber understøtter lav-latens applikationer som gaming, videostreaming og AI-arbejdsbelastninger. Fælles investeringer skaber lokaliseret infrastruktur, der forbedrer kundeoplevelsen. Samarbejde sænker adgangsbarrierer for nye markedsdeltagere. Strategisk integration af netværk og cloud styrker konkurrenceevnen. Disse partnerskaber driver fremtidssikret infrastruktur, der kan understøtte nationale digitale transformationsmål.

Markedssegmentering

Efter datacenterstørrelse

Mikrodatacentre dominerer det canadiske Edge Data Center-marked på grund af deres fleksibilitet og hurtige implementering. Disse kompakte enheder er ideelle til edge-applikationer, der understøtter fjerntliggende og virksomhedssteder. Hyperscale- og virksomhedsdatacentre følger og betjener regional indholdslevering og AI-arbejdsbelastninger. Det muliggør lav-latens tjenester på tværs af industrielle og kommercielle applikationer. “Andre”-segmentet dækker specialiserede installationer til forsknings- og telekommunikationsapplikationer, der bidrager stabilt til markedsindtægterne.

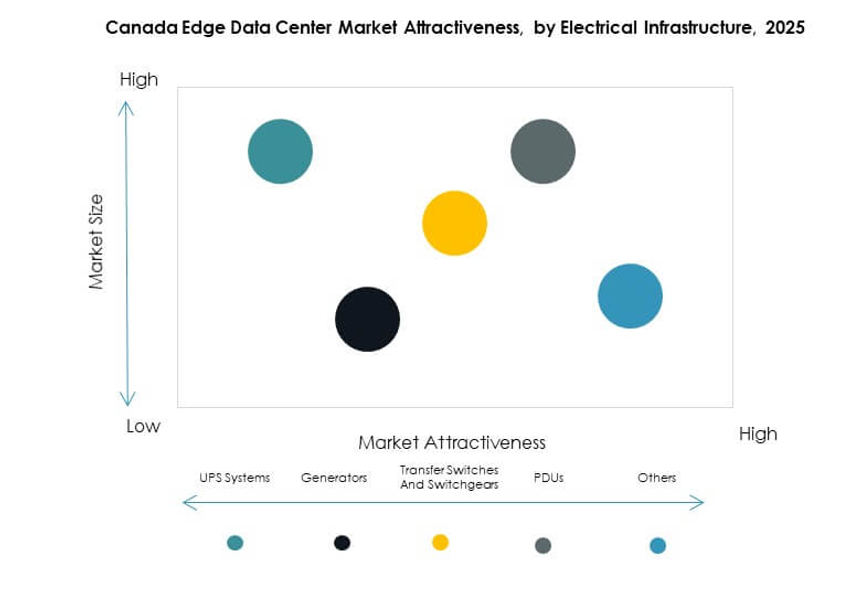

Efter elektrisk infrastruktur

UPS-systemer har den største andel på grund af deres kritiske rolle i at sikre uafbrudt drift. Pålidelig strømbackup er afgørende for at opretholde oppetid i distribuerede netværk. PDU’er og koblingsudstyr vinder frem for effektiv strømfordeling og fejlhåndtering. Det hjælper operatører med at reducere nedetid og forbedre ydeevnen. Generatorer understøtter fjerntliggende steder med inkonsekvent netadgang. “Andre”-kategorien inkluderer vedvarende energibaserede systemer, der integrerer bæredygtig energi til edge-implementeringer.

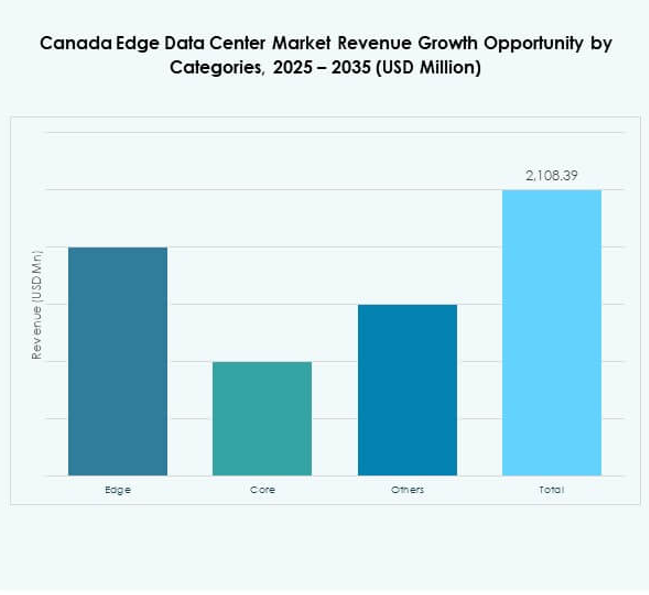

Efter kategori

Edge-kategorien fører markedet på grund af den hurtige decentralisering af computerressourcer. Virksomheder kræver nærhedsbetinget databehandling for at forbedre servicekvaliteten. Core-kategorien følger, idet den hoster centraliserede arbejdsbelastninger, der understøtter applikationer i national skala. Den bidrager til cloud-netværkets stabilitet og hybride arkitekturer. Segmentet “Andre” inkluderer mellemliggende computermodeller, der balancerer latens og omkostninger. Anvendelsen af distribuerede rammer styrker den regionale infrastruktureffektivitet.

Efter Slutbrugerindustri

IT- og telekommunikationssektoren dominerer på grund af hurtig digitalisering og 5G-udrulning. BFSI-industrien følger med stigende brug af sikre, lav-latens systemer til finansielle transaktioner. Det hjælper institutioner med at forbedre overholdelse og operationel hastighed. Regerings- og forsvarssektorer udvider digital infrastruktur til kritiske operationer. Detailhandel, sundhedsvæsen og fremstillingssektorer er afhængige af realtidsanalyse for at forbedre kundeoplevelser. Medie- og underholdningsindustrien drager fordel af lav-latens indholdsleveringsnetværk. Segmentet “Andre” inkluderer forsknings- og akademiske institutioner, der adopterer avancerede computeløsninger.

Regionale Indsigter

Østlige Canada – Ontario og Quebec fører med 48% markedsandel

Østlige Canada har den største andel i Canada Edge Data Center Market på grund af stærk konnektivitet og tæt virksomhedskoncentration. Ontarios Toronto-korridor huser flere carrier-neutrale faciliteter, der understøtter hyperscale- og finanssektorer. Quebec drager fordel af vedvarende energiforsyning og statslige incitamenter til grøn IT-infrastruktur. Det tiltrækker store investeringer fra cloud- og telekomaktører. Regionale partnerskaber fremmer grænseoverskridende dataudveksling med det nordøstlige USA-marked. Den østlige subregion forankrer national edge-udvidelse og fungerer som det primære innovationscenter.

- For eksempel erhvervede Cologix i september 2025 fuldt ejerskab af TOR4 og erhvervede også det tilstødende TOR5 datacenter i Markham, Torontos korridor, hvilket tilføjede en samlet kapacitet på 14 MW og 90.000+ kvadratfod til at understøtte hyperscale- og finanssektorens arbejdsbelastninger, hvilket styrker carrier-neutral sammenkobling og cloud-on-ramps i Ontarios kerne-edge-klynge.

Vestlige Canada – British Columbia og Alberta fremstår med 31% markedsandel

Vestlige Canada oplever hurtig vækst drevet af industriel digitalisering og smarte byprojekter. British Columbias nærhed til USA’s vestkyst-dataruter øger dens appel. Albertas teknologiske økosystem opmuntrer til decentralisering af virksomhedsdata og IoT-adoption. Det understøtter 5G-drevne applikationer inden for logistik, fremstilling og energi. Investeringer i bæredygtig infrastruktur styrker regional konkurrenceevne. Vestlige provinser fortsætter med at fremstå som foretrukne destinationer for edge- og colocation-udrulninger.

- For eksempel rapporterede EdgeConneX at have tredoblet global kapacitet siden EQT’s opkøb i 2020 og driver 80+ datacentre på tværs af 50+ markeder, hvilket understreger vedvarende build-to-density og bæredygtighedslederskab relevant for Vancouver-forankret vestkyst-konnektivitet; i 2024 modtog det Datacloud’s Global Data Centre of the Year-pris, der anerkender hurtig ekspansion og bæredygtig innovation, et mønster der understøtter vestlige Canada edge-udrulninger knyttet til USA’s vestkyst-ruter.

Nordlige og Atlantiske Canada – Udviklingsregioner med 21% markedsandel

Northern og Atlantic regionerne er udviklende segmenter af Canada Edge Data Center Market. Infrastrukturinvesteringer fokuserer på at forbedre bredbåndsadgang og netværkspålidelighed. Det understøtter minedrift, forsvar og tilslutning i landdistrikter. Potentialet for vedvarende energi i Newfoundland og Labrador fremmer bæredygtige operationer. Nye initiativer for lokaliseret edge computing forbedrer servicelevering i fjerntliggende områder. Udvidelsen af digitale inklusionsprogrammer fremmer langsigtet markedsdeltagelse og national modstandsdygtighed.

Konkurrenceindsigt:

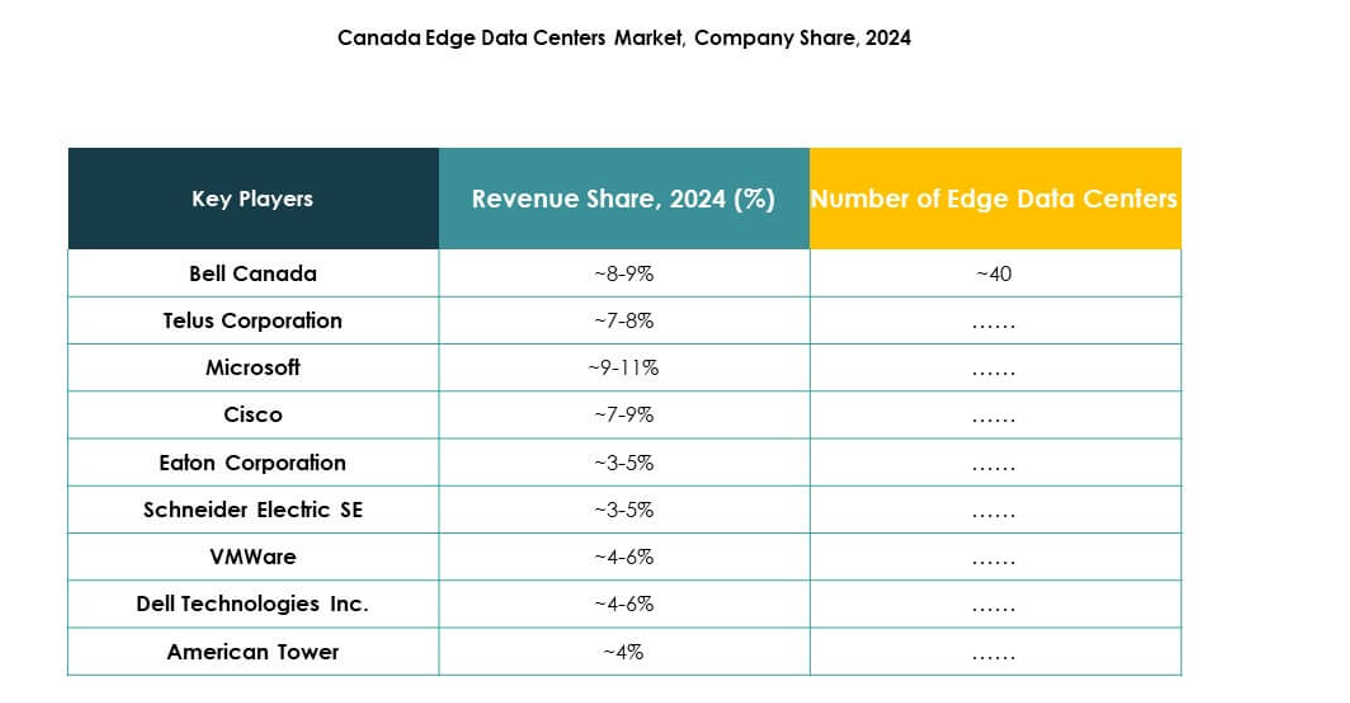

- Bell Canada

- Telus Corporation

- Rogers Communications

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Canada Edge Data Center Market har stærk konkurrence blandt teleoperatører, globale teknologivirksomheder og infrastrukturudbydere. Det fokuserer på at udvikle energieffektive, modulære og AI-integrerede faciliteter for at imødekomme kravene til datalokalisering og lav latens. Telekomgiganter som Bell, Telus og Rogers styrker landsdækkende tilslutning gennem regional ekspansion og 5G-integration. Teknologiledere som Cisco, Dell, Microsoft og VMware forbedrer edge-platforme gennem automatisering og hybrid cloud-kapaciteter. Udstyrsproducenter som Eaton, Schneider Electric og Rittal understøtter bæredygtighed gennem avancerede strøm- og kølesystemer. Strategiske samarbejder, opkøb og partnerskaber definerer den konkurrenceprægede retning og fremskynder moderniseringen af digital infrastruktur over hele landet.

Seneste udviklinger:

- I september 2025 annoncerede Eaton edge-fokuserede strøminnovationer for at afbøde AI “power bursting”, hvilket fremmer sin grid-to-chip-strategi, herunder samarbejder med NVIDIA om 800 VDC-arkitekturer til 1MW-plus racks og Siemens Energy for hurtig integreret onsite-strøm, baseret på sin lancering i april 2024 af SmartRack modulære datacentre til hurtige edge-udrulninger.

- I september 2025 annoncerede TELUS et samarbejde med NVIDIA for at bygge en Sovereign AI Factory ved TELUS datacentre i Quebec og British Columbia, hvor de implementerer NVIDIAs nyeste GPU’er og AI-softwarestak for at levere AI-as-a-Service over sit lav-latens PureFibre-netværk drevet af 99% vedvarende energi.

- I august 2025 dannede Buzz HPC og Bell Canada et partnerskab for NVIDIA AI-implementeringer knyttet til nye canadiske faciliteter, herunder et 7MW datacenter i Merritt, British Columbia, der forventes at gå live ved udgangen af 2025, i overensstemmelse med den udvidede efterspørgsel efter AI og edge computing i Canada.

- I august 2025 indgik EdgeConneX et partnerskab med Lambda for at bygge en AI Factory, der udnytter EdgeConneX’s Ingenuity næste generations datacenterløsning, der understøtter densiteter over 600kW pr. rack, som en del af Lambdas multi-gigawatt GPU-udvidelsesplan over Nordamerika, efter tidligere canadisk markedstræden via et Toronto edge datacenter i 2017.